Europe Rehabilitation Therapy Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

94.41 Billion

USD

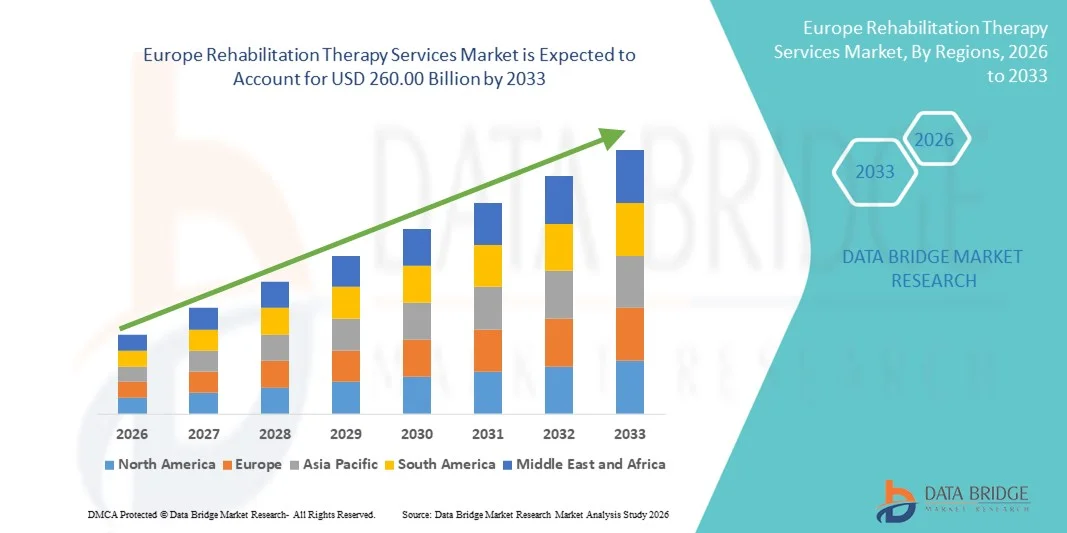

260.00 Billion

2025

2033

USD

94.41 Billion

USD

260.00 Billion

2025

2033

| 2026 –2033 | |

| USD 94.41 Billion | |

| USD 260.00 Billion | |

| % | |

|

Сегментация европейского рынка услуг реабилитационной терапии по видам услуг (реабилитационная терапия, логопедия, эрготерапия, респираторная терапия, когнитивно-поведенческая терапия и другие), возрастным группам (пожилые люди, дети и взрослые), типу услуг (амбулаторная и стационарная реабилитация), применению (ортопедическая реабилитация, неврологическая реабилитация, кардиологическая реабилитация, легочная реабилитация, паллиативная помощь, лечение спортивных травм, реабилитация кожных покровов, уход за тазовой областью и другие), категории услуг (больничные услуги, услуги врачей, промышленные услуги и услуги работодателей), модели (ручная и традиционная), конечным пользователям (больницы, учреждения квалифицированного сестринского ухода, домашний уход, частные практики, спортивно-оздоровительные центры). Центры (центры, реабилитационные центры и другие), каналы обслуживания (прямые и онлайн-каналы) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста рынка реабилитационных услуг в Европе

- Согласно анализу Data Bridge Market Research, объем рынка услуг реабилитационной терапии в Европе был оценен как$94,41 млрд в 2025 годуОжидается, что он достигнет260 млрд долларов США к 2033 году, вCAGR 13,5%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности хронических заболеваний, неврологических расстройств искелетно-мышечныйусловия, наряду с быстро стареющим населением в европейских странах, увеличивая спрос на долгосрочные и послеострые реабилитационные услуги.

- Кроме того, растущая осведомленность о ранней реабилитации, расширение амбулаторных и домашних моделей терапии, а также достижения в методах терапии и цифровых реабилитационных решениях позиционируют услуги реабилитационной терапии как критически важный компонент европейского медицинского континуума, тем самым значительно повышая общий рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$94,41 млрд.

- Ожидаемая рыночная стоимость (2033):$260 млрд.

- Прогноз CAGR (2026–2033):13.5%

Европейский анализ рынка реабилитационной терапии

- Услуги реабилитационной терапии, включая услуги реабилитационной терапии, речевой терапии, трудотерапии, респираторной терапии и когнитивно-поведенческой терапии, являются неотъемлемыми компонентами экосистемы здравоохранения Европы, поддерживая восстановление, восстановление мобильности и долгосрочное функциональное улучшение в стационарных и амбулаторных условиях.

- Растущий спрос на услуги реабилитационной терапии в Европе в первую очередь обусловлен старением населения, ростом распространенности ортопедии.неврологическийсердечно-легочные состояния и растущее осознание ранних и непрерывных реабилитационных вмешательств;

- Германия доминировала на европейском рынке услуг реабилитационной терапии с долей выручки 28,4% в 2025 году, чему способствовала развитая инфраструктура здравоохранения.страховкаохват, высокий уровень использования реабилитационных услуг и большое число пожилых людей, нуждающихся в долгосрочном и послеостром уходе;

- Ожидается, что Соединенное Королевство станет самой быстрорастущей страной, движимой расширением амбулаторных программ реабилитации, увеличением инвестиций в уход на уровне общин и усилением внимания к моделям раннего вмешательства и восстановления, ориентированным на здравоохранение.

- Амбулаторные реабилитационные услуги доминировали на европейском рынке реабилитационных услуг с долей рынка 61,2% в 2025 году, что обусловлено экономической эффективностью, сокращением госпитализации и увеличением принятия в больницах, частных практиках и специализированных реабилитационных центрах.

Сегментация рынка услуг реабилитационной терапии в Европе

|

Атрибуты |

Услуги реабилитационной терапии в Европе Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке реабилитационной терапии в Европе

Расширение цифровых и домашних моделей реабилитации

- Значительной и ускоряющейся тенденцией на европейском рынке услуг реабилитационной терапии является растущее внедрение цифровых реабилитационных платформ и моделей домашней терапии, поддерживаемых технологиями телемедицины и удаленного мониторинга пациентов для улучшения доступности и непрерывности ухода.

- Например, несколько поставщиков медицинских услуг в Германии, Великобритании и Франции интегрировали виртуальные системы.физиотерапияи программ реабилитации с цифровым руководством для поддержки послеострого восстановления и лечения хронических заболеваний за пределами традиционных клинических условий

- Цифровые реабилитационные решения обеспечивают такие функции, как удаленное отслеживание прогресса, персонализированные планы терапии и обратная связь с терапевтом в режиме реального времени, позволяя пациентам поддерживать приверженность, уменьшая при этом необходимость частых личных визитов. Например, виртуальные реабилитационные платформы все чаще используют отслеживание движения и руководство на основе приложений для улучшения результатов терапии.

- Интеграция цифровых реабилитационных инструментов с более широкими ИТ-системами здравоохранения облегчает централизованное управление данными о пациентах и скоординированное обслуживание между больницами, амбулаторными центрами и поставщиками медицинских услуг на дому, создавая более эффективную экосистему реабилитации.

- Эта тенденция к более гибким, ориентированным на пациента и технологическим реабилитационным услугам меняет ожидания в отношении доставки терапии по всей Европе, побуждая поставщиков расширять гибридные модели ухода, сочетающие личные и удаленные услуги.

- Растущее внедрение инструментов измерения результатов, основанных на данных, становится ключевой тенденцией, позволяя поставщикам демонстрировать клиническую эффективность и согласовывать реабилитационные услуги с ценностными моделями здравоохранения.

- Растущее сотрудничество между больницами и частными реабилитационными центрами повышает непрерывность и потенциал обслуживания, позволяя пациентам более эффективно переходить от стационарного к амбулаторному и домашнему уходу.

Динамика рынка реабилитационной терапии в Европе

водитель

Растущее бремя хронических заболеваний и старения населения

- Растущая распространенность хронических заболеваний, ортопедических расстройств и неврологических заболеваний в сочетании с быстро стареющим населением Европы является основным фактором, стимулирующим спрос на услуги реабилитационной терапии.

- Например, в 2025 году несколько европейских национальных систем здравоохранения расширили охват после острой реабилитации для удовлетворения растущих потребностей в восстановлении после ортопедических операций и госпитализаций, связанных с инсультом.

- По мере увеличения продолжительности жизни большая часть населения нуждается в долгосрочной реабилитации для поддержания мобильности, независимости и качества жизни, что делает реабилитационные услуги основным компонентом оказания медицинской помощи.

- Кроме того, повышение осведомленности клиницистов и пациентов о преимуществах раннего реабилитационного вмешательства приводит к более высоким показателям направления для структурированных программ терапии.

- Переход к ценностному здравоохранению и сокращению числа госпитализаций еще больше способствует росту реабилитационных услуг, поскольку поставщики подчеркивают эффективное восстановление и функциональные результаты, выходящие за рамки неотложной помощи.

- Растущая заболеваемость спортивными травмами и нарушениями опорно-двигательного аппарата дополнительно стимулирует спрос на специализированные услуги реабилитационной терапии по всей Европе.

- Правительственные инициативы, направленные на сокращение долгосрочных расходов на инвалидность и здравоохранение, еще больше стимулируют инвестиции в реабилитационную инфраструктуру и расширение услуг.

Сдержанность/вызов

Нехватка рабочей силы и ограничения на возмещение

- Нехватка квалифицированных специалистов по реабилитации, включая физиотерапевтов, профессиональных терапевтов и логопедов, представляет собой серьезную проблему для расширения возможностей обслуживания в нескольких европейских странах.

- Например, сельские и полугородские регионы Восточной и Южной Европы по-прежнему сталкиваются с ограниченным доступом к специализированным специалистам по реабилитации, что ограничивает доступность услуг.

- Вариабельность политики возмещения и уровня финансирования в национальных системах здравоохранения может ограничить доступ пациентов к определенным реабилитационным услугам, особенно к передовым или долгосрочным программам терапии.

- Административная сложность и давление на больницы и амбулаторных врачей еще больше ограничивают инвестиции в новую реабилитационную инфраструктуру и решения для цифровой терапии.

- Решение этих проблем с помощью инициатив по подготовке кадров, согласованию политики и совершенствованию механизмов возмещения будет иметь важное значение для поддержания долгосрочного роста на рынке услуг реабилитационной терапии в Европе.

- Неравномерная готовность провайдеров и пациентов к цифровым технологиям может замедлить внедрение телереабилитационных решений, особенно среди пожилых людей.

- Высокие эксплуатационные расходы, связанные с поддержанием многопрофильных реабилитационных групп, могут ограничить масштабируемость для небольших частных практик и реабилитационных центров.

Европейский рынок реабилитационной терапии

Рынок сегментирован на основе сервиса, возрастной группы, типа сервиса, приложения, категории сервиса, модели, конечного пользователя и канала обслуживания.

- Услуги

На базе сервиса рынок реабилитационной терапии Европы сегментирован на реабилитационную терапию, речевую терапию, трудотерапию, респираторную терапию, когнитивно-поведенческую терапию и другие. Сегмент услуг реабилитационной терапии доминировал на рынке с самой большой долей дохода в 42,5% в 2025 году, что обусловлено его широким применением при различных состояниях, таких как ортопедическая, неврологическая и кардиологическая реабилитация. Этот сегмент выигрывает от высокой осведомленности пациентов, страхового покрытия и сильного принятия в больницах и амбулаторных условиях, что делает его основным выбором для терапии после острой и хронической помощи. Провайдеры часто предлагают комплексные пакеты, сочетающие физическую терапию, режимы упражнений и обучение функциональной мобильности, что еще больше увеличивает его долю на рынке. Большое пожилое население Германии, Франции и Великобритании также в значительной степени способствует доминированию этого сегмента. Правительственные инициативы по содействию реабилитации для сокращения долгосрочной инвалидности укрепляют лидерство на рынке.

Ожидается, что в сегменте профессиональной терапии будет наблюдаться самый быстрый рост на 20,3% с 2026 по 2033 год, чему способствует увеличение связанных с работой заболеваний опорно-двигательного аппарата и растущий спрос на детские и взрослые программы функциональной независимости. Сосредоточение внимания профессиональной терапии на обеспечении повседневной деятельности и повышении качества жизни расширило ее применение в больницах, реабилитационных центрах.Домашнее здоровьеуслуг. Технологическая интеграция, включая инструменты виртуальной терапии, адаптивные устройства и персонализированные планы ухода, способствует более быстрому росту. Растущая распространенность неврологических расстройств и послеинсультной реабилитации требует дальнейшего ускорения роста сегмента.

- Возрастная группа

По возрастной группе рынок сегментирован на пожилых людей, педиатров и взрослых. Сегмент пожилых людей доминировал на рынке с долей дохода 46,1% в 2025 году, что обусловлено высокой заболеваемостью хроническими заболеваниями, ортопедическими состояниями и потребностями в реабилитации после острой формы заболевания. Старение населения в Германии, Италии и Франции требует долгосрочного ухода и структурированных программ реабилитации для поддержания мобильности, независимости и качества жизни. Пожилые пациенты часто нуждаются в многопрофильных терапевтических услугах, включая физиотерапию, профессиональную терапию и когнитивную реабилитацию, увеличивая использование услуг. Информационно-просветительские кампании и поддерживаемые правительством программы реабилитации еще больше укрепляют долю этого сегмента на рынке. Больницы и амбулаторные центры разработали специализированные программы для пожилых людей, чтобы улучшить приверженность и результаты, усиливая доминирование. Интеграция домашней терапии и цифровых реабилитационных решений также повысила доступность для пожилых пациентов.

Ожидается, что в сегменте педиатрии самый быстрый CAGR составит 18,7% с 2026 по 2033 год, что обусловлено растущей осведомленностью о программах раннего вмешательства для детей с нарушениями развития, неврологическими или опорно-двигательными заболеваниями. Педиатрическая реабилитация фокусируется на улучшении мобильности, функциональных навыков и социального участия, с увеличением усыновления в школах, больницах и домашнем уходе. Технологические достижения, такие как интерактивные инструменты цифровой терапии и игровые упражнения, делают педиатрическую реабилитацию более эффективной и привлекательной. Растущая заболеваемость врожденными расстройствами и детскими неврологическими состояниями дополнительно стимулирует рост сегмента.

- Тип обслуживания

По типу обслуживания рынок сегментирован на амбулаторные реабилитационные услуги и стационарные реабилитационные услуги. Сегмент амбулаторных реабилитационных услуг доминировал на рынке с долей 61,2% в 2025 году, чему способствовали экономическая эффективность, более короткие циклы восстановления и более высокая доступность для пациентов. Амбулаторные программы все более предпочтительны для послеоперационного ухода, реабилитации после инсульта и опорно-двигательного аппарата, что позволяет пациентам продолжать лечение без длительного пребывания в больнице. Больницы, частные практики и реабилитационные центры предлагают гибкие графики и индивидуальные планы терапии для повышения приверженности и функционального восстановления. Государственная политика, способствующая амбулаторному лечению и страхованию амбулаторной терапии, еще больше укрепляет этот сегмент. Интеграция с цифровыми медицинскими платформами для дистанционного мониторинга и телереабилитации также способствует доминированию на рынке.

Ожидается, что в сегменте стационарных реабилитационных услуг самый быстрый CAGR составит 19,5% с 2026 по 2033 год, что обусловлено растущей потребностью в интенсивной терапии тяжелых ортопедических, неврологических и сердечно-легочных заболеваний. Стационарные программы обеспечивают круглосуточный уход, междисциплинарную поддержку и расширенные методы терапии. Растущее развитие инфраструктуры больниц в Центральной и Восточной Европе и более высокий спрос на послеострую помощь в Германии и Франции поддерживают рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на ортопедическую, неврологическую, кардиологическую, легочную реабилитацию, паллиативную помощь, спортивные травмы, покровную, тазовую помощь и другие. Сегмент услуг ортопедической реабилитационной терапии доминировал на рынке с долей выручки 38,6% в 2025 году, что обусловлено высокой распространенностью заболеваний опорно-двигательного аппарата, заменой суставов и требованиями к послеоперационному восстановлению. Ортопедическая терапия широко используется в больницах, амбулаторных центрах и домашних программах здравоохранения благодаря структурированным схемам упражнений, повышению мобильности и управлению болью. Правительственные программы, поддерживающие послеоперационную реабилитацию и страхование, усиливают доминирование. Расширение участия в спортивных состязаниях и травм, связанных с работой, также способствуют повышению спроса на ортопедическую реабилитацию. Наличие передового оборудования и цифровых руководств по упражнениям улучшает результаты терапии.

Сегмент услуг неврологической реабилитационной терапии, как ожидается, станет свидетелем самого быстрого CAGR в 21,1% с 2026 по 2033 год, чему способствует рост заболеваемости инсультом.Болезнь Паркинсонарассеянный склероз и другие неврологические расстройства по всей Европе. Нейрореабилитация сочетает в себе физиотерапию, профессиональную терапию, когнитивную подготовку и речевую терапию, что делает ее высоко междисциплинарной. Технологические инновации, такие как робототехника, терапия с помощью ИИ и приложения виртуальной реальности, ускоряют выздоровление пациентов. Расширение амбулаторных нейрореабилитационных центров и телереабилитационных услуг способствует дальнейшему росту сегмента.

- Категория услуг

На основе категории услуг рынок сегментирован на услуги больниц, врачей, промышленные услуги и услуги работодателей. Сегмент госпитальных услуг доминировал на рынке с долей выручки 44,7% в 2025 году, что обусловлено высокой доступностью многопрофильных реабилитационных групп, передового терапевтического оборудования и структурированных стационарных и амбулаторных программ. Больницы служат первичными реферальными центрами для послеоперационной, ортопедической, неврологической и сердечно-легочной реабилитации, обеспечивая комплексный уход под наблюдением. Инвестиции государственных и частных больниц в реабилитационную инфраструктуру и охват в рамках национальных систем здравоохранения укрепляют этот сегмент. Больницы также лидируют в интеграции цифровых реабилитационных платформ и телереабилитационных программ. Наличие высококвалифицированных терапевтов и специализированных реабилитационных подразделений способствует доминированию.

Ожидается, что в сегменте услуг для работодателей самый быстрый CAGR составит 19,8% с 2026 по 2033 год, чему способствует растущий спрос на реабилитацию травм на рабочем месте, программы эргономики и инициативы по оздоровлению сотрудников. Работодатели все чаще сотрудничают с реабилитологами, чтобы уменьшить прогулы, улучшить функциональное восстановление и повысить производительность. Промышленно развитые страны Европы, такие как Германия, Франция и Великобритания, предлагают налоговые льготы и программы гигиены труда, поддерживая рост сегмента. Рост связанных с работой заболеваний опорно-двигательного аппарата еще больше стимулирует принятие реабилитационных услуг под руководством работодателя.

- По модели

На основе модели рынок сегментирован на ручной и обычный. Традиционный сегмент доминировал на рынке с долей выручки 55,3% в 2025 году, поскольку традиционные практические подходы к терапии, такие как физиотерапевтические упражнения, мануальная терапия и управляемые программы реабилитации, остаются стандартом в европейских больницах и реабилитационных центрах. Обычным моделям доверяют за их клиническую эффективность, вмешательство терапевта в режиме реального времени и пригодность для тяжелых ортопедических или неврологических случаев. Многие страховщики и системы здравоохранения также широко охватывают традиционные модели терапии, что еще больше усиливает их внедрение. Традиционная терапия остается основополагающей даже в гибридных программах, которые включают цифровые или телереабилитационные элементы. Непрерывные клинические исследования, поддерживающие основанные на фактических данных протоколы, усиливают доминирование этого сегмента.

Ожидается, что в сегменте ручной работы будет наблюдаться самый быстрый CAGR в 18,9% с 2026 по 2033 год, что обусловлено персонализированными практическими методами, включая массаж, совместную мобилизацию и ручную лимфатическую терапию, которые дополняют цифровые и традиционные подходы. Растущее внедрение мануальной терапии в амбулаторных центрах, программах домашнего здоровья и спортивной реабилитации способствует росту. Сосредоточение внимания на индивидуальных планах ухода и интеграции с конкретными целями восстановления ускоряет расширение сегмента.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, квалифицированные медицинские учреждения, домашнее здравоохранение, частные практики, спортивные и фитнес-центры, реабилитационные центры и другие. Сегмент больниц доминировал на рынке с долей выручки 48,2% в 2025 году, благодаря наличию специализированных многопрофильных реабилитационных групп, стационарных и амбулаторных учреждений и высоким показателям направления пациентов для ортопедических, неврологических и сердечно-легочных заболеваний. Больницы обеспечивают структурированные пути реабилитации, поддерживаемые передовым медицинским оборудованием, цифровыми инструментами отслеживания и интеграцией с программами домашней или телереабилитации. Национальная политика возмещения расходов на здравоохранение в Германии, Франции и Великобритании также благоприятствует реабилитации в больницах. Больницы занимают центральное место в исследованиях и клинических испытаниях, укрепляя доверие к услугам и доминирование на рынке.

Ожидается, что в сегменте домашнего здравоохранения будет наблюдаться самый быстрый CAGR в 22,4% с 2026 по 2033 год, чему способствуют рост пожилого населения, требования к острой медицинской помощи и растущий спрос на домашнюю реабилитационную терапию. Пациенты все чаще предпочитают терапию в домашних условиях для удобства, сокращения поездок и персонализированного ухода, поддерживаемого решениями телемедицины и дистанционного мониторинга. Медицинские услуги на дому снижают больничные заторы и расходы на здравоохранение, обеспечивая непрерывность ухода. Интеграция с мобильными приложениями, носимыми устройствами и удаленными физиотерапевтическими платформами еще больше ускоряет внедрение.

- Сервисный канал

На базе сервисного канала рынок сегментирован на прямой канал и онлайн-канал. Сегмент прямых каналов доминировал на рынке с долей выручки 69,1% в 2025 году, поскольку традиционные сеансы личной реабилитации остаются основным способом доставки терапии в больницах, клиниках и амбулаторных центрах. Прямые каналы позволяют терапевтам контролировать прогресс пациента, регулировать интенсивность терапии и эффективно проводить практические вмешательства. Больницы, частные практики и реабилитационные центры предпочитают непосредственное участие в сложных ортопедических, неврологических и сердечно-легочных случаях. Страховое покрытие и политика возмещения также благоприятствуют прямой доставке терапии, усиливая доминирование. Доверие пациентов, безопасность и клинический надзор являются ключевыми факторами, поддерживающими предпочтение прямым каналам.

Ожидается, что в сегменте онлайн-канала будет наблюдаться самый быстрый CAGR в 24,7% с 2026 по 2033 год, что обусловлено растущим внедрением телереабилитационных платформ, платформ виртуальной терапии и программ упражнений на основе мобильных приложений. Онлайн-каналы позволяют пациентам получать удаленный доступ к терапии, отслеживать прогресс в цифровом виде и поддерживать соблюдение предписанных режимов упражнений. Пожилые люди и люди с ограниченными возможностями передвижения получают преимущества от удаленной терапии, в то время как медицинские работники расширяют цифровые программы для удовлетворения спроса. Достижения в отслеживании движения, носимых устройствах и руководстве по терапии с поддержкой ИИ еще больше ускоряют рост предоставления онлайн-услуг.

Европейский рынок реабилитационной терапии Региональный анализ

- Германия доминировала на европейском рынке услуг реабилитационной терапии с долей выручки 28,4% в 2025 году при поддержке передовой инфраструктуры здравоохранения, сильного государственного медицинского страхования, высокого уровня использования реабилитационных услуг и большого числа пожилых людей, нуждающихся в долгосрочном и послеостром уходе.

- Пациенты и врачи в Германии высоко ценят структурированные программы терапии, многопрофильные группы по уходу и доступ как к стационарным, так и к амбулаторным реабилитационным услугам, которые улучшают результаты восстановления и функциональную независимость.

- Это широкое распространение поддерживается правительственными инициативами, способствующими оказанию послеострой медицинской помощи, увеличению числа пожилых людей, нуждающихся в долгосрочной реабилитации, а также значительными государственными и частными расходами на здравоохранение.

Обзор рынка реабилитационной терапии в Великобритании

Ожидается, что рынок услуг реабилитационной терапии в Великобритании будет расти в течение прогнозируемого периода, что обусловлено растущим спросом на амбулаторные и домашние программы реабилитации и растущей осведомленностью о методах раннего вмешательства. Растущие случаи ортопедических, неврологических и сердечно-легочных заболеваний в сочетании с потребностями в послеоперационном восстановлении способствуют принятию услуг. Хорошо развитая инфраструктура здравоохранения Великобритании, сильная сеть частной практики и акцент на заботе о пациентах стимулируют инвестиции в реабилитационные услуги. Интеграция цифровых терапевтических платформ и телереабилитационных решений способствует дальнейшему росту рынка. Кроме того, государственная поддержка, страховое покрытие и инициативы по сокращению долгосрочной инвалидности усиливают принятие как в жилых, так и в клинических условиях.

Германия Европа Реабилитационная Терапия Услуги Обзор рынка

Ожидается, что в течение прогнозируемого периода рынок услуг реабилитационной терапии в Германии будет расширяться при значительном CAGR, чему способствуют высокая осведомленность о преимуществах реабилитации, большое количество пожилых людей и сильная система общественного здравоохранения. Передовая медицинская инфраструктура Германии, акцент на инновации и широкое распространение междисциплинарных терапевтических групп способствуют принятию в больницах, амбулаторных центрах и реабилитационных учреждениях. Ориентация страны на послеострый уход и ценностное здравоохранение поощряет структурированные программы реабилитации для ортопедических, неврологических и сердечно-легочных заболеваний. Интеграция решений цифровой терапии и моделей реабилитации на дому становится все более распространенной. Немецкие пациенты и поставщики высоко ценят персонализированные, эффективные и основанные на фактических данных реабилитационные услуги, укрепляя траекторию роста рынка.

Рынок реабилитационной терапии Франции Европа

Ожидается, что рынок услуг реабилитационной терапии во Франции будет неуклонно расти, что обусловлено растущим спросом на амбулаторную и домашнюю реабилитацию, особенно среди стареющего населения. Хронические состояния, ортопедические операции и неврологические расстройства являются основными факторами, влияющими на принятие терапии. Сильная инфраструктура здравоохранения Франции, благоприятная политика возмещения расходов и правительственные инициативы, поддерживающие функциональное восстановление и долгосрочное лечение, способствуют расширению рынка. Больницы и частные реабилитационные центры интегрируют междисциплинарные подходы, включая физическую, профессиональную и речевую терапию. Растущая осведомленность пациентов о раннем вмешательстве и непрерывности ухода еще больше повышает спрос. Все чаще используются цифровые инструменты реабилитации и программы телереабилитации для повышения вовлеченности пациентов и результатов терапии.

Итальянский рынок реабилитационной терапии

Ожидается, что рынок услуг реабилитационной терапии в Италии будет наблюдать устойчивый рост, вызванный ростом случаев заболеваний опорно-двигательного аппарата, ортопедических операций и неврологических состояний. Старение населения и увеличение продолжительности жизни стимулируют спрос на долгосрочные программы реабилитации. Итальянские поставщики медицинских услуг расширяют амбулаторные и домашние терапевтические услуги, поддерживаемые государственной политикой, способствующей функциональному восстановлению и сокращению числа госпитализаций. Реабилитационные центры все чаще применяют междисциплинарные подходы, сочетая физическую, профессиональную и когнитивную терапию. Осведомленность пациентов о пособиях по реабилитации наряду с возмещением ущерба способствует более широкому использованию. Интеграция цифровых платформ и телереабилитационных решений повышает доступность и непрерывность ухода, поддерживая расширение рынка в жилых и клинических условиях.

Доля рынка реабилитационных услуг в Европе

Индустрия реабилитационной терапии в Европе в основном возглавляется хорошо известными компаниями, в том числе:

- MEDIAN Kliniken (Германия)

- Nuffield Health (Великобритания)

- Circle Health Group (Великобритания)

- Бупа (Великобритания)

- Spire Healthcare Group PLC (Великобритания)

- Priory Group (Великобритания)

- Rehab Group (Ирландия)

- Ascot Rehabilitation Therapy (Великобритания)

- Sword Health (Португалия)

- Balance Rehab Clinic (Швейцария)

- Paracelsus Recovery (Швейцария)

- Королевская больница Букингемшира (Великобритания)

- Межконтинентальная помощь (Европа)

- Rehaklinik Zihlschlacht (Швейцария)

- Детская больница Сант Жоан де Деу (Испания)

- Physio Plus Tech (Франция)

- OMT Global (Европа)

- Альтернативы реабилитации (Европа)

- Prospira PainCare (Европа)

- Полный спектр реабилитационных услуг (Европа)

Каковы последние события на рынке реабилитационной терапии в Европе

- В ноябре 2025 года был объявлен первый Национальный реабилитационный центр NHS в Великобритании, что ознаменовало трансформационное развитие инфраструктуры, направленное на предоставление интенсивного, раннего реабилитационного лечения и расширенной роботизированной поддержки для восстановления после серьезных заболеваний или травм, подчеркивая современное обслуживание и многопрофильные услуги.

- В феврале 2025 года Romatem Europe открыла свою первую реабилитационную клинику в Германии (Neuss), предлагающую комплексную физиотерапию, неврологические и ортопедические реабилитационные услуги с использованием современных технологий.

- В январе 2025 года в Германии состоялась выставка REHAB Karlsruhe 2025, в которой приняли участие почти 400 экспонентов из 16 стран, чтобы продемонстрировать последние инновации, цифровые средства, вспомогательные технологии и терапевтические решения в области реабилитации, мобильности и ухода, уделяя особое внимание поддержке инсульта и протезной мобильности, подчеркивая стремление региона к передовым технологиям реабилитации и инклюзивному диалогу по уходу.

- В марте 2024 года ЕС и ПРООН запустили программу «Школа физиотерапевта будущего», направленную на подготовку и повышение квалификации специалистов по реабилитации для удовлетворения растущего спроса на услуги, особенно в регионах, сталкивающихся с нехваткой рабочей силы.

- В июне 2023 года ЕС профинансировал проект PREPARE стоимостью 6 миллионов евро, направленный на улучшение качества жизни людей с хроническими неинфекционными заболеваниями и укрепление подходов к реабилитационной терапии по всей Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.