Europe Self Injections Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.08 Billion

USD

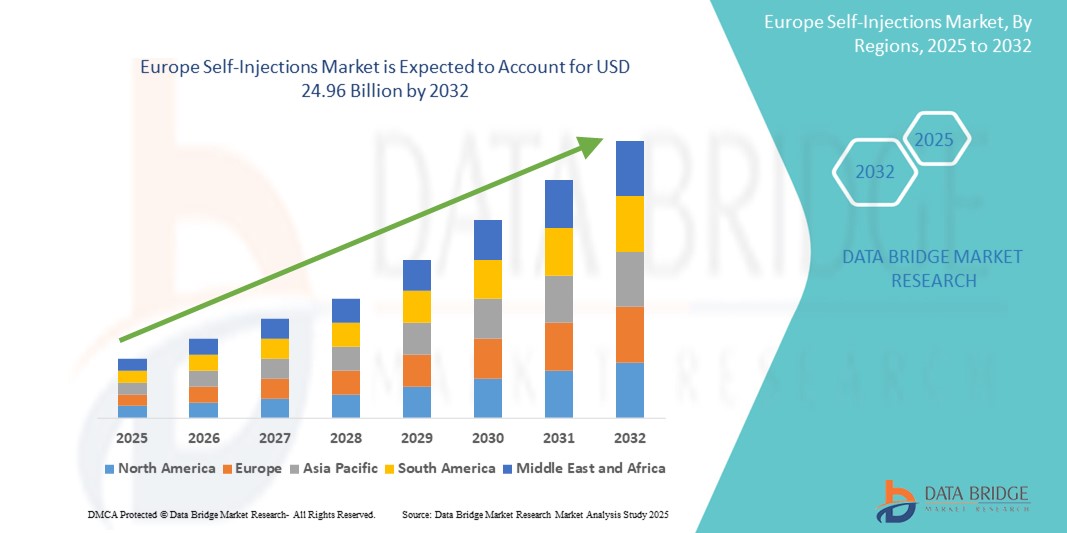

24.96 Billion

2024

2032

USD

12.08 Billion

USD

24.96 Billion

2024

2032

| 2025 –2032 | |

| USD 12.08 Billion | |

| USD 24.96 Billion | |

| % | |

|

Сегментация европейского рынка самоинъекций по типу продукта (устройства для самоинъекций и составы для самоинъекций), лекарственной форме (однократная и многодозовая), способу введения (подкожно, внутримышечно и др.), применению (аутоиммунные заболевания, обезболивание, препараты для экстренной помощи, онкология, гормональные расстройства и др.), возрастной группе (взрослые, пожилые и дети), полу (мужчины и женщины), каналу сбыта (прямой тендер, больничная аптека, интернет-аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер европейского рынка самоинъекций

- Объем европейского рынка самоинъекций в 2024 году оценивался в 12,08 млрд долларов США , а к 2032 году , как ожидается, он достигнет 24,96 млрд долларов США при среднегодовом темпе роста 9,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как диабет, ревматоидный артрит и рассеянный склероз , которые требуют длительного лечения и обуславливают спрос на удобные способы доставки лекарств.

- Более того, растущее предпочтение пациентами домашнего ухода в сочетании с технологическим прогрессом в области автоинъекторов и шприц-ручек позиционирует устройства для самоинъекций как важнейший инструмент современного здравоохранения. Эти факторы ускоряют внедрение решений для самоинъекций, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка самоинъекций

- Самостоятельные инъекции, позволяющие пациентам вводить лекарства с помощью устройств или составов, приобретают все большее значение для контроля хронических заболеваний и персонализированного лечения как в домашних условиях, так и в клинических условиях благодаря своему удобству, экономической эффективности и повышению уровня соблюдения режима лечения.

- Растущий спрос на самоинъекции обусловлен, прежде всего, ростом распространенности хронических и аутоиммунных заболеваний, растущим переходом к лечению, ориентированному на пациента, и постоянными усовершенствованиями устройств для самоинъекций, таких как автоинъекторы и шприц-ручки.

- Германия доминировала на рынке самоинъекций с наибольшей долей выручки в 30,5% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокая заболеваемость и раннее внедрение биологических препаратов и биоаналогов, требующих самостоятельного введения, особенно для аутоиммунной и гормональной терапии.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке самоинъекций в течение прогнозируемого периода благодаря улучшению доступности медицинской помощи, повышению осведомленности населения в вопросах здравоохранения и увеличению спроса на терапевтические решения, доступные в домашних условиях.

- Сегмент устройств для самоинъекций доминировал на рынке самоинъекций с долей 65,9% в 2024 году благодаря простоте использования, функциям безопасности для пациентов и растущему предпочтению врачей и пациентов к вариантам доставки лекарств с помощью устройств.

Область применения отчета и сегментация европейского рынка самоинъекций

|

Атрибуты |

Ключевые данные о рынке самоинъекций в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка самоинъекций

«Технологические достижения, стимулирующие инновации в области устройств и ухода на дому»

- Значительной и набирающей силу тенденцией на европейском рынке самоинъекций является быстрое внедрение инноваций в технологии устройств, направленных на повышение удобства использования, безопасности и соблюдения режима лечения, особенно для пациентов с хроническими заболеваниями, которым требуются частые инъекции в домашних условиях.

- Например, фармацевтические компании в сотрудничестве с производителями медицинского оборудования внедряют усовершенствованные автоинъекторы с такими функциями, как скрытые иглы, звуковые и визуальные сигналы и возможности подключения. Например, модульная платформа автоинъекторов Molly® от SHL Medical позволяет легко настраивать их под различные виды терапии и потребности пациентов.

- В Германии и Франции проходят пилотные испытания интеллектуальные устройства для самостоятельной инъекции с подключением по Bluetooth или NFC, позволяющие передавать данные в приложения для отслеживания времени инъекций, доз и соблюдения режима лечения, что упрощает удаленный мониторинг со стороны медицинских работников.

- Интеграция эргономичного дизайна, стабилизации температуры и контролируемой скорости инъекции в ручки-инъекторы также улучшает качество самоинъекций, особенно для пожилых пациентов и детей. Такие компании, как Ypsomed и Owen Mumford, являются лидерами в разработке интуитивно понятных систем для самоинъекций, адаптированных к конкретным демографическим группам пациентов.

- Эта тенденция к ориентированным на пациента, интеллектуальным и совместимым с домашним оборудованием для самостоятельной инъекции меняет ожидания в отношении ухода за больными с хроническими заболеваниями, при этом системы здравоохранения активно выступают за сокращение числа визитов в клиники и продвижение лечения на дому.

- Поскольку здравоохранение в Европе все больше внимания уделяет экономической эффективности и долгосрочному контролю заболеваний, эти инновационные устройства помогают пациентам контролировать свое лечение с большей безопасностью, комфортом и уверенностью.

Динамика европейского рынка самоинъекций

Водитель

«Рост бремени хронических заболеваний и переход к самостоятельному лечению»

- Рост распространенности хронических заболеваний, таких как диабет, рассеянный склероз и аутоиммунные заболевания, в Европе, в сочетании с растущим переходом к самостоятельному уходу и уходу на дому, является основным фактором, стимулирующим рынок самоинъекций.

- Например, Европейский центр профилактики и контроля заболеваний (ECDC) отмечает рост числа неинфекционных заболеваний, что побуждает системы здравоохранения поощрять амбулаторное и самостоятельное лечение для снижения нагрузки на больницы.

- В таких странах, как Германия, Великобритания и Франция, наблюдается рост назначения биологических препаратов и биоаналогов, которые предполагают самостоятельные инъекции, что делает такие устройства, как автоинъекторы и предварительно заполненные шприцы, необходимыми для повседневной медицинской помощи.

- Расширение прав и возможностей пациентов, наряду с политикой поддержки возмещения расходов и инициативами в области электронного здравоохранения, еще больше ускоряет внедрение самостоятельных инъекций, а мобильные приложения и обучающие пособия повышают уверенность пациентов и их приверженность лечению.

- Удобство приема лекарств без клинического наблюдения, снижение зависимости от инфраструктуры здравоохранения и повышение качества жизни являются ключевыми факторами, способствующими принятию лекарств, особенно среди трудоспособных взрослых и пожилых пациентов, стремящихся к независимости.

Сдержанность/Вызов

«Реакции в месте инъекции и сложность соблюдения нормативных требований»

- Ключевой проблемой на европейском рынке самоинъекций является частота возникновения реакций в месте инъекции, таких как боль, отек или эритема, что может негативно повлиять на соблюдение пациентом предписаний, особенно при частом приеме препаратов.

- Кроме того, необходимость ориентироваться в сложной нормативной базе в разных странах ЕС создает препятствия для выхода на рынок и стандартизации продукции. Различия в правилах, регулирующих медицинские изделия, требованиях к маркировке и протоколах возмещения расходов могут задерживать регистрацию и коммерциализацию продукции.

- Например, различия в процессах выдачи разрешений на рынок между государствами-членами ЕС могут потребовать индивидуальных клинических данных, упаковки или инструкций, что повышает затраты на разработку и время вывода продукта на рынок для производителей.

- Кроме того, обеспечение соответствия устройств стандартам Регламента ЕС по медицинским изделиям (MDR) при сохранении их доступности может быть сложной задачей, особенно для небольших производителей. Некоторые компании также сообщали о задержках сертификации из-за более строгих требований к послепродажному надзору.

- Решение этих проблем посредством обучения пациентов, усовершенствования методов разработки лекарственных форм для снижения побочных реакций и более тесного сотрудничества с регулирующими органами имеет решающее значение для поддержания динамики рынка и расширения доступа к самоинъекционной терапии по всей Европе.

Объем европейского рынка самоинъекций

Рынок сегментирован по типу продукта, лекарственной форме, способу введения, применению, возрастной группе, полу и каналу сбыта.

- По типу продукта

Европейский рынок самоинъекций по типу продукции сегментируется на устройства для самоинъекций и препараты для самоинъекций. Сегмент устройств для самоинъекций доминировал на рынке, достигнув наибольшей доли рынка в 65,9% в 2024 году благодаря широкому распространению автоинъекторов и шприц-ручек. Эти устройства отличаются простотой использования, повышенной безопасностью и широко применяются при лечении хронических заболеваний, таких как диабет и аутоиммунные заболевания. Их эргономичный дизайн и система скрытой иглы повышают комплаентность пациентов и снижают тревожность во время инъекций.

Ожидается, что сегмент препаратов для самостоятельного введения будет демонстрировать устойчивый рост в течение прогнозируемого периода, чему будут способствовать инновации в области биологических препаратов и биоаналогов, требующих подкожного или внутримышечного введения, а также разработка стабильных составов для использования в неклинических условиях.

- По лекарственной форме

По форме выпуска рынок сегментирован на однодозовые и многодозовые препараты. Сегмент однодозовых препаратов доминировал на рынке, обеспечив наибольшую долю рынка в 59,8% в 2024 году, что объясняется снижением риска контаминации, повышением точности дозирования и ростом использования в экстренных случаях и при лечении хронических заболеваний. Эти препараты часто используются в одноразовых автоинъекторах, которые обеспечивают безопасность и удобство для пациентов, получающих лечение дома.

Ожидается, что сегмент многодозовых препаратов будет устойчиво расти в течение прогнозируемого периода благодаря их экономической эффективности и применению в рамках текущих методов лечения, таких как инсулинотерапия и гормональная терапия. Обучение пациентов и развитие устройств способствуют их внедрению в различные категории лечения.

- По способу введения

По способу введения рынок сегментирован на подкожный, внутримышечный и другие. Подкожный сегмент доминировал на рынке, обеспечив наибольшую долю рынка в 71,2% в 2024 году благодаря своей минимальной инвазивности и пригодности для лечения хронических заболеваний, включая аутоиммунные и гормональные нарушения. Этот метод предпочтителен для домашнего применения, поскольку требует меньше подготовки и вызывает меньший дискомфорт по сравнению с внутримышечными инъекциями.

Ожидается, что сегмент внутримышечных препаратов продемонстрирует умеренный рост в течение прогнозируемого периода, особенно в сегменте неотложной помощи и инъекционных препаратов длительного действия, используемых в области психического здоровья и онкологии.

- По применению

Европейский рынок самоинъекций по целевому назначению сегментирован на следующие группы: препараты для лечения аутоиммунных заболеваний, обезболивания, препараты для экстренной помощи, онкологии, гормональных расстройств и другие. Сегмент аутоиммунных заболеваний доминировал на рынке, обеспечив наибольшую долю выручки в 34,6% в 2024 году. Это обусловлено ростом заболеваемости такими заболеваниями, как ревматоидный артрит и рассеянный склероз, требующими длительной биологической терапии посредством самоинъекций.

Ожидается, что сегмент онкологии будет демонстрировать самые быстрые темпы роста в течение прогнозируемого периода, поскольку самостоятельные инъекции становятся все более востребованными в качестве поддерживающей терапии, таргетных биологических препаратов и методов лечения симптомов рака вне стационара.

- По возрастным группам

По возрастному признаку рынок сегментирован на взрослый, гериатрический и детский. Сегмент взрослых доминировал на рынке, имея наибольшую долю выручки в 63,7% в 2024 году, что отражает высокую распространенность в этой возрастной группе заболеваний, связанных с образом жизни, и хронических заболеваний, таких как диабет и аутоиммунные заболевания. Взрослые также более склонны контролировать свои заболевания самостоятельно, что делает их идеальными кандидатами для самоинъекционной терапии.

В течение прогнозируемого периода в гериатрическом сегменте также ожидается значительный рост в связи со старением населения в Европе и ростом заболеваемости возрастными заболеваниями, требующими длительного инъекционного лечения.

- По полу

По половому признаку рынок сегментирован на мужской и женский. Женский сегмент доминировал на рынке, обеспечив наибольшую долю рынка в 51,2% в 2024 году. Это обусловлено более высокой распространенностью аутоиммунных заболеваний у женщин и растущим спросом на гормональную терапию, такую как лечение бесплодия и контроль менопаузы, которая осуществляется путем самоинъекций.

В прогнозируемый период мужской сегмент также будет стабильно расти, при этом увеличится число диагностированных случаев диабета и гормональных дисбалансов, требующих инъекционной терапии.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые торги, больничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке, обеспечив наибольшую долю рынка в 42,9% в 2024 году благодаря планам лечения в больницах, надежному доступу к биологическим и инъекционным препаратам, а также поддержке пациентов в обучении правильному самостоятельному приему лекарств.

Ожидается, что сегмент интернет-аптек продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, чему будут способствовать рост цифровизации здравоохранения, удобство доставки на дом и растущее предпочтение пациентов дискретным и доступным вариантам покупки, особенно препаратов для хронической и гормональной терапии.

Региональный анализ европейского рынка самоинъекций

- Германия доминировала на рынке самоинъекций с наибольшей долей выручки в 30,5% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокая заболеваемость и раннее внедрение биологических препаратов и биоаналогов, требующих самостоятельного введения, особенно для аутоиммунной и гормональной терапии.

- Пациенты в стране все чаще отдают предпочтение самоинъекционной терапии при таких заболеваниях, как диабет, ревматоидный артрит и рассеянный склероз, ценя удобство, сокращение количества визитов в клинику и более высокий уровень соблюдения режима лечения, которые обеспечивают современные устройства для самоинъекций.

- Широкое распространение этой практики подкрепляется благоприятной политикой возмещения расходов, возросшей осведомленностью о самостоятельном уходе и технологически продвинутым медицинским оборудованием, что позиционирует самостоятельные инъекции как надежное решение для долгосрочного лечения в разных возрастных группах.

Обзор рынка самоинъекций в Германии

В 2024 году рынок самоинъекций в Германии обеспечил наибольшую долю выручки в Европе благодаря развитой инфраструктуре здравоохранения, высокой распространенности аутоиммунных и метаболических заболеваний, а также высокой склонности к самостоятельному применению биологических препаратов. Страна обладает преимуществами передовых технологий доставки лекарств и развитого фармацевтического сектора, делающего акцент на инновациях и соблюдении пациентами предписаний. Постоянные усилия по снижению нагрузки на больницы и повышению приверженности лечению стимулируют спрос на системы для самоинъекций как в рамках программ перехода из больницы в дом, так и в рамках программ лечения хронических заболеваний.

Обзор рынка самоинъекций во Франции

Ожидается, что рынок самоинъекций во Франции будет расти заметными среднегодовыми темпами в течение прогнозируемого периода благодаря растущему принятию моделей самопомощи и инвестициям в решения для подключенного здравоохранения. Французские пациенты проявляют растущий интерес к умным устройствам для самоинъекций с цифровым отслеживанием и напоминаниями. Государственные инициативы, поддерживающие цифровую трансформацию здравоохранения и программы раннего доступа к биологическим препаратам, также стимулируют использование самоинъекционной терапии, особенно в ревматологии, онкологии и эндокринологии.

Обзор рынка самоинъекций в Великобритании

Ожидается, что рынок самоинъекций в Великобритании будет демонстрировать устойчивый рост, чему будет способствовать повышение осведомленности о стратегиях самостоятельного контроля и активная поддержка телемедицины и дистанционного оказания медицинской помощи. Национальная служба здравоохранения Великобритании (NHS) продвигает лечение хронических заболеваний на дому, что повышает потребность в надежных и простых в использовании устройствах для инъекций. Более того, партнерство между биотехнологическими компаниями и поставщиками медицинских услуг способствует внедрению инъекционных методов лечения, ориентированных на пациента, включая биоаналоги и цифровые устройства для самоинъекций.

Обзор рынка самоинъекций в Польше

Ожидается, что рынок самоинъекций в Польше будет расти самыми быстрыми темпами в Европе в течение прогнозируемого периода, чему будут способствовать постоянное улучшение доступа к здравоохранению, рост распространенности хронических заболеваний и усилия правительства по модернизации амбулаторной помощи. В стране наблюдается рост внедрения биоаналогов и инъекционных биологических препаратов, особенно в ревматологии и эндокринологии. Расширение информационных кампаний, выгодные ценовые стратегии и переход к лечению на дому стимулируют спрос на устройства и формы для самоинъекций как среди городского, так и сельского населения.

Доля европейского рынка самоинъекций

Лидерами европейской отрасли самоинъекций являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Bayer AG (Германия)

- UCB Pharma (Бельгия)

- Ipsen Biopharmaceuticals, Inc. (Франция)

- Teva Pharmaceuticals Industries Ltd (Израиль)

- Recipharm AB (Швеция)

- SCHOTT Pharma (Германия)

- Лилли (США)

- АстраЗенека (Великобритания)

- Takeda Pharmaceuticals Company Limited (Япония)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- AbbVie (США)

- Биоген (США)

- YPSOMED (Швейцария)

- Bausch Health Companies Inc. (Канада)

- Merck & Co. (США)

- Amgen Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- PharmaJet (США)

- Societe Industrielle de Sonceboz SA (Швейцария)

- Корпорация Терумо (Япония)

- Хазельмайер (Германия)

- Оуэн Мамфорд (Великобритания)

- Midas Pharma GmbH (Германия)

Каковы последние тенденции на европейском рынке самоинъекций?

- В июне 2024 года компания Ypsomed AG объявила о расширении своего завода по производству устройств для самоинъекций в Шверине (Германия) для удовлетворения растущего европейского спроса на автоинъекторы и носимые устройства. Это расширение подтверждает стремление Ypsomed удовлетворять растущую потребность в самостоятельном лечении хронических заболеваний, особенно у пациентов с аутоиммунными заболеваниями и диабетом, а также укрепляет возможности поставок на ключевых рынках ЕС.

- В мае 2024 года компания Nemera запустила в нескольких европейских странах многоразовое электронное дополнение для предварительно заполненных шприцев e-Advancia®. Это нововведение направлено на повышение приверженности пациентов лечению, предлагая отслеживание дозировки, напоминания об инъекциях и обратную связь в режиме реального времени, что соответствует растущей тенденции интеграции цифрового здравоохранения в самостоятельную терапию. Этот запуск демонстрирует стремление Nemera сочетать доставку лекарств с доступом к интернету для улучшения результатов лечения.

- В марте 2024 года компания Owen Mumford Ltd. получила сертификат CE на свой беспружинный автоинъектор UniSafe объемом 1 мл, что открывает возможность его широкого коммерческого внедрения по всей Европе. Устройство разработано с учетом безопасности, удобства использования и снижения тревожности, особенно для пациентов с ревматоидным артритом и другими хроническими заболеваниями, требующими регулярных инъекций биологических препаратов. Это достижение укрепляет позиции компании на рынке устройств для самоинъекций в ЕС.

- В феврале 2024 года компания Biocorp Production SA заключила стратегическое соглашение с ведущей европейской фармацевтической компанией на поставку своего устройства для самостоятельной инъекции Mallya®, предназначенного для мониторинга инсулиновой ручки. Целью партнёрства является расширение возможностей удалённого мониторинга пациентов и персонализированного ухода за пациентами с диабетом во Франции, Германии и странах Северной Европы, что будет способствовать повышению приверженности лечению и снижению нагрузки на систему здравоохранения.

- В январе 2024 года компания SHL Medical объявила о сотрудничестве с крупной биотехнологической компанией по производству индивидуальных автоинъекторов для европейского рынка. Инициатива направлена на разработку пациентоориентированных решений, упрощающих самостоятельное введение препаратов и соответствующих нормативным стандартам ЕС. Используя свой передовой производственный центр в Швейцарии, SHL стремится удовлетворить растущий спрос на эргономичные, безопасные и интуитивно понятные решения для самостоятельной инъекции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.