Europe Stroke Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.15 Billion

USD

1.83 Billion

2025

2033

USD

1.15 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.83 Billion | |

| % | |

|

Сегментация европейского рынка диагностики инсульта по степени тяжести (умеренная, тяжелая и легкая), типу (компьютерная томография (КТ), компьютерная томографическая ангиография (КТА), магнитно-резонансная томография (МРТ), магнитно-резонансная ангиография (МРА), транскраниальное допплеровское ультразвуковое исследование, видеоимпульсный тест головы (VHIT) и другие), применению (ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА)), конечным пользователям (больницы, клиники, амбулаторные хирургические центры и домашний уход), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие), стадиям (предоперационная, периоперационная и послеоперационная) — тенденции отрасли и прогноз до 2033 года.

Каков размер и обзор рынка диагностики инсульта в Европе

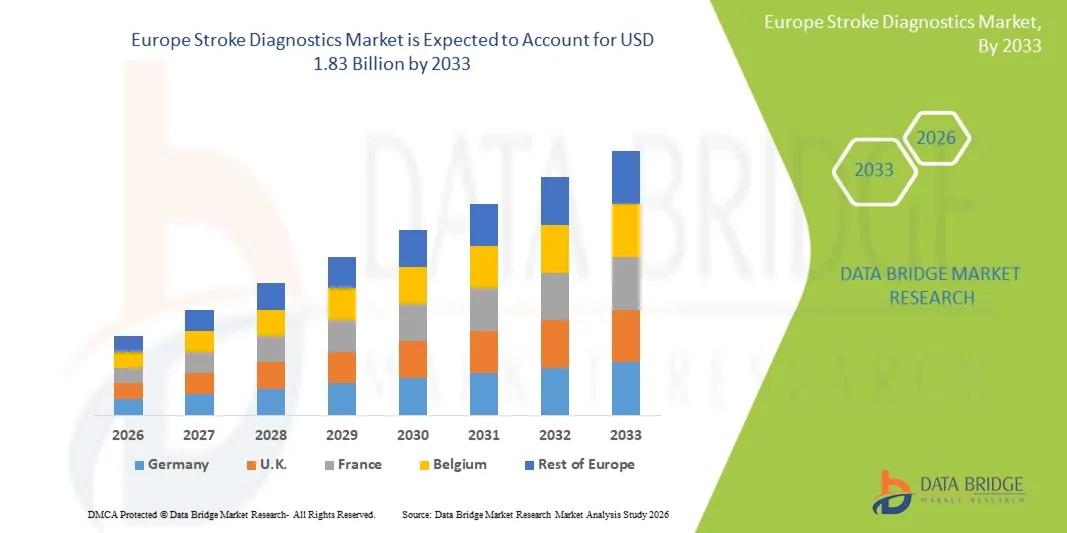

- Размер рынка диагностики инсульта в Европе был оценен1,15 млрд долларов в 2025 годуОжидается, что он достигнет$1,83 млрд к 2033 году, вCAGR 6,0%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением заболеваемости и распространенности инсульта среди европейского населения, старением населения и быстрым внедрением передовых технологий диагностической визуализации, которые позволяют раннее и точное обнаружение цереброваскулярных событий.

- Кроме того, растущие инвестиции в здравоохранение, поддерживающие правительственные инициативы по раннему инсульту и растущий спрос на своевременные, точные и интегрированные диагностические решения в больницах и центрах визуализации позиционируют диагностику инсульта как критически важный компонент современных путей лечения инсульта. Эти факторы ускоряют внедрение инновационных технологий.диагностические инструментыТем самым значительно повышая рост отрасли

Размер рынка и прогноз

- Европейская рыночная стоимость (2025):$1,15 млрд.

- Ожидаемая рыночная стоимость (2033):$1,83 млрд.

- Прогноз CAGR (2026–2033):6.0%

Европейский анализ рынка инсультной диагностики

- Диагностика инсульта, охватывающая передовые инструменты визуализации и биомаркеров для выявления цереброваскулярных событий, становится все более важной в современном здравоохранении из-за их роли в обеспечении раннего вмешательства, снижении смертности и улучшении результатов лечения пациентов в больницах и диагностических центрах в Европе.

- Растущий спрос на диагностику инсульта в первую очередь подпитывается растущей распространенностью инсульта в стареющих популяциях, повышением осведомленности о своевременной диагностике и технологическими достижениями в методах визуализации, таких как КТ, МРТ и системы обнаружения с помощью ИИ.

- Германия доминировала на рынке диагностики инсульта с самой большой долей дохода в 28,5% в 2025 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, правительственные инициативы, поддерживающие раннее выявление инсульта, и широкое внедрение передовых технологий визуализации.

- Ожидается, что Польша станет самой быстрорастущей страной на рынке диагностики инсульта в течение прогнозируемого периода из-за улучшения инфраструктуры здравоохранения, увеличения расходов на здравоохранение и расширения доступа к современным диагностическим инструментам.

- Сегмент компьютерной томографии (CT Scan) доминировал на рынке диагностики инсульта с долей 60,4% в 2025 году, что обусловлено его быстрыми возможностями визуализации, высокой точностью обнаружения острых инсультов и широкой интеграцией в протоколы лечения инсульта в больницах.

Сегментация рынка инсультной диагностики Европы

|

Атрибуты |

Диагностика инсультов в Европе Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на европейском рынке диагностики инсульта

«Достижения в области искусственного интеллекта и быстрой диагностики»

- Значительной и ускоряющейся тенденцией на европейском рынке диагностики инсульта является интеграция алгоритмов искусственного интеллекта (ИИ) и машинного обучения с технологиями визуализации, такими как КТ и МРТ, повышение скорости диагностики и точности для случаев острого инсульта.

- Например, системы КТ с поддержкой ИИ могут автоматически обнаруживать ишемические области, позволяя радиологам расставлять приоритеты в критических случаях и сокращать время лечения в чрезвычайных ситуациях.

- Инструменты визуализации с помощью ИИ могут выявлять тонкие аномалии, которые могут быть упущены во время ручной интерпретации, в то время как прогностические алгоритмы обеспечивают оценку риска и предлагают персонализированные планы вмешательства для пациентов.

- Бесшовное сочетаниеДиагностика ИИс больничными информационными системами позволяет централизованно управлять данными визуализации пациентов, облегчая эффективное принятие решений и планирование лечения в группах по уходу за больными инсультом

- Интеграция телемедицинских платформ с диагностикой инсульта позволяет проводить дистанционную интерпретацию и консультации экспертов, особенно в недостаточно обслуживаемых областях, ускоряя своевременное вмешательство.

- Эта тенденция к более быстрому, точному и основанному на данных обнаружению инсульта меняет клинические рабочие процессы, а такие компании, как Brainomix, разрабатывают инструменты оценки инсульта на основе ИИ, интегрированные со стандартными платформами визуализации КТ.

- Спрос на диагностику инсульта с помощью искусственного интеллекта быстро растет в европейских больницах и диагностических центрах, поскольку врачи стремятся сократить задержки лечения и улучшить результаты лечения пациентов.

Динамика европейского рынка инсультной диагностики

водитель

«Повышение частоты инсультов и растущая потребность в раннем выявлении»

- Растущая распространенность инсульта среди стареющего населения и повышенная потребность в своевременном вмешательстве являются ключевыми факторами, повышающими спрос на передовые инструменты диагностики инсульта в Европе.

- Например, в марте 2025 года Siemens Healthineers запустила решение на основе искусственного интеллекта для ускорения выявления инсульта в больницах с целью улучшения ранней диагностики и сортировки пациентов.

- По мере того, как растет осознание важности диагностики быстрого инсульта, медицинские работники все чаще внедряют технологии визуализации, которые обеспечивают точное обнаружение, повышение эффективности рабочего процесса и интегрированное управление пациентами.

- Кроме того, правительственные инициативы и инвестиции в здравоохранение, поддерживающие раннее вмешательство в инсульт, поощряют больницы модернизировать диагностическую инфраструктуру с помощью передовых инструментов КТ, МРТ и ИИ.

- Расширение учебных программ и информационно-просветительских кампаний для медицинских работников по обнаружению инсульта с помощью ИИ способствуют дальнейшему внедрению в больницах и диагностических центрах.

- Сотрудничество между поставщиками технологий визуализации и системами здравоохранения для внедрения масштабируемых решений диагностики инсульта способствует более широкому проникновению на рынок и повышению эффективности клинического рабочего процесса

- Способность быстро идентифицировать тип и тяжесть инсульта в сочетании с интеграцией в больничные информационные системы и электронные медицинские записи способствует внедрению как в государственных, так и в частных медицинских учреждениях.

Сдержанность/вызов

«Высокая стоимость оборудования и барьеры нормативного соответствия»

- Высокие капитальные вложения, необходимые для передовых систем визуализации и диагностических инструментов с помощью ИИ, представляют собой серьезную проблему для роста рынка, особенно для небольших больниц и клиник.

- Например, современные КТ-сканеры с возможностями искусственного интеллекта могут стоить несколько сотен тысяч евро, что ограничивает внедрение в бюджетные медицинские учреждения.

- Кроме того, навигационный комплекс европейскогомедицинский приборПравила, включая маркировку СЕ и соблюдение конфиденциальности данных для инструментов ИИ, могут замедлить развертывание и повысить эксплуатационные расходы.

- В то время как в настоящее время предпринимаются инициативы по упорядочению процедур одобрения и предоставлению финансовых стимулов, нормативные и бюджетные препятствия продолжают ограничивать проникновение на рынки в некоторых странах.

- Отсутствие стандартизированных протоколов для диагностики с помощью ИИ может привести к изменчивости результатов и снижению доверия клиницистов, что создает барьер для принятия.

- Расходы на техническое обслуживание и необходимость регулярных обновлений программного обеспечения для систем, интегрированных с ИИ, увеличивают текущие эксплуатационные расходы, что может помешать внедрению в чувствительных к затратам учреждениях здравоохранения.

- Решение этих проблем с помощью экономически эффективных решений для визуализации, масштабируемого программного обеспечения ИИ и нормативной поддержки будет иметь решающее значение для поддержания роста на европейском рынке диагностики инсульта.

Европейский рынок диагностики инсульта

Рынок сегментирован на основе серьезности, типа, приложения, конечного пользователя, канала распределения и стадии.

- Степень тяжести

Исходя из тяжести, рынок сегментирован на легкие, умеренные и тяжелые инсульты. Сегмент тяжелых инсультов доминировал на рынке с наибольшей долей выручки в 48,6% в 2025 году, что обусловлено высоким спросом на быстрые, передовые диагностические вмешательства для минимизации смертности и долгосрочной инвалидности. Больницы отдают приоритет передовой визуализации и диагностики с помощью ИИ для тяжелых случаев из-за их срочности и необходимости принятия немедленных решений о лечении. Растущая распространенность тяжелых инсультов среди стареющего населения по всей Европе, особенно в таких странах, как Германия и Франция, способствует доминированию сегмента. Кроме того, правительственные инициативы и больничные протоколы требуют комплексной визуализации для тяжелых случаев инсульта, что еще больше стимулирует спрос. Постоянные технологические достижения в области КТ, КТА и МРТ, особенно для оценки острого и тяжелого инсульта, также укрепляют позиции этого сегмента на рынке. Клиницисты полагаются на точную оценку тяжести для оптимизации путей лечения и мониторинга пациентов, что делает этот сегмент критически важным для роста рынка.

Ожидается, что сегмент легкого инсульта будет наблюдать самый быстрый рост в CAGR на 7,8% с 2026 по 2033 год, чему способствуют растущая осведомленность и программы раннего обнаружения. С помощью ИИ визуализация и портативные диагностические инструменты все чаще используются для выявления легких инсультов, которые могут иметь тонкие представления. Страны с хорошо развитыми системами первичной медико-санитарной помощи, такие как Великобритания и Швеция, инвестируют в обычные скрининги и мобильные диагностические устройства. Телемедицина и носимые устройства мониторинга дополнительно ускоряют обнаружение и сообщение о событиях легкого инсульта. Принятие технологий ранней диагностики снижает долгосрочные осложнения и расходы на здравоохранение, что делает диагностику легких инсультов быстро расширяющимся сегментом. Программы профилактической помощи, способствующие регулярному осмотру и раннему вмешательству, являются ключевыми факторами роста в этом сегменте.

- По типу

Исходя из типа, рынок сегментирован на компьютерную томографию (CT Scan), компьютерную томографическую ангиографию (CTA), магнитно-резонансную визуализацию (MRI), магнитно-резонансную ангиографию (MRA), транскраниальный допплеровский ультразвук, тест на импульсирование головы (VHIT) и другие. Сегмент компьютерной томографии (CT Scan) доминировал на рынке с долей дохода 60,4% в 2025 году, что обусловлено его быстрыми возможностями визуализации, высокой диагностической точностью и широким распространением в больницах. КТ является диагностическим инструментом первой линии для пациентов с подозрением на инсульт из-за их скорости и надежности в обнаружении ишемических и геморрагических событий. Интеграция ИИ с технологией КТ позволяет автоматизировать обнаружение и сортировку поражений, сокращая время лечения. Больницы в Германии, Франции и Италии в значительной степени полагаются на КТ для лечения острого инсульта, способствуя его доминирующей доле. Отделения неотложной помощи отдают приоритет компьютерной томографии из-за их способности быстро идентифицировать тип инсульта, направлять тромболитическую терапию и контролировать эффективность лечения. Повышение доступности многосрезовых КТ-сканеров и постоянное обновление программного обеспечения еще больше укрепляют позиции сегмента на рынке.

Ожидается, что сегмент CTA продемонстрирует самый быстрый рост CAGR на 8,5% с 2026 по 2033 год, что обусловлено его способностью предоставлять детальную визуализацию сосудов для точной диагностики и планирования лечения. CTA позволяет визуализировать мозговые артерии, помогая клиницистам точно определить окклюзии и аневризмы. Интеграция ИИ в системы CTA позволяет проводить автоматизированный анализ сосудов и оценивать риски, усиливая принятие клинических решений. Растущая распространенность сложных случаев инсульта и расширение инфраструктуры визуализации больниц в Восточной Европе способствуют внедрению CTA. Кроме того, сотрудничество между поставщиками решений для визуализации и медицинскими центрами облегчает более доступную диагностику CTA. Рост сегмента также поддерживается растущим спросом на минимально инвазивные вмешательства, основанные на визуализации сосудов с высоким разрешением.

- С помощью приложения

На основе применения рынок сегментирован на ишемический инсульт, геморрагический инсульт итранзиторные ишемические атаки(ТИА). Сегмент ишемического инсульта доминировал на рынке с долей 55,4% в 2025 году, что обусловлено его более высокой распространенностью и критической потребностью в ранней и точной диагностике. Больницы полагаются на передовые методы визуализации, такие как КТ и МРТ, в сочетании с анализом с помощью ИИ, чтобы определить местоположение и степень ишемической травмы. Клинические рекомендации подчеркивают быструю визуализацию и лечение для предотвращения долгосрочных неврологических дефицитов, поддерживая высокий спрос на ишемическую диагностику инсульта. Инвестиции в инсультные подразделения и государственные программы повышения осведомленности в Германии, Франции и Великобритании ускоряют рост сегмента. Прогностические инструменты на основе ИИ дополнительно помогают в сортировке пациентов и оценке риска. Распространенность факторов риска, связанных с образом жизни, таких как гипертония и диабет, также увеличивает необходимость своевременного выявления ишемического инсульта.

Ожидается, что в сегменте TIA будет наблюдаться самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, чему способствует повышение осведомленности и инициативы по профилактике. Раннее выявление ТИА может значительно снизить риск последующих крупных инсультов. Телемедицина и носимые системы мониторинга помогают фиксировать переходные события, поддерживая рост амбулаторного и домашнего ухода. Такие страны, как Швеция и Нидерланды, внедряют программы скрининга TIA и мобильные устройства визуализации, что способствует дальнейшему внедрению. Инструменты с искусственным интеллектом помогают врачам прогнозировать потенциальные повторяющиеся события и оптимизировать управление пациентами. Растущее внимание к снижению бремени здравоохранения посредством профилактической диагностики является ключевым фактором, поддерживающим рост в этом сегменте.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, клиники, амбулаторные хирургические центры и домашнее здравоохранение. Сегмент больниц доминировал на рынке с долей 68,7% в 2025 году из-за высокого внедрения передовых технологий визуализации, диагностики с помощью ИИ и наличия специализированных блоков инсульта. Больницы в Германии, Франции и Великобритании предлагают интегрированные диагностические и лечебные пути для пациентов с инсультом, стимулируя спрос на комплексную диагностику инсульта. Высокие объемы пациентов, нормативные мандаты на быстрое вмешательство и хорошо оснащенные отделения неотложной помощи укрепляют позиции сегмента на рынке. Решения КТ и МРТ на основе ИИ внедряются для повышения эффективности рабочего процесса и сокращения задержек лечения. Больницы также инвестируют в непрерывное обучение персонала и обновление программного обеспечения для поддержания точности диагностики. Сотрудничество с поставщиками технологий визуализации также поддерживает внедрение в больницах передовых методов диагностики инсульта.

Ожидается, что сегмент домашнего здравоохранения продемонстрирует самый быстрый рост CAGR на 8,0% с 2026 по 2033 год, чему способствует растущий спрос на дистанционный мониторинг пациентов с высоким риском. Портативные устройства визуализации, телемедицинские решения и носимые датчики позволяют раннее выявление симптомов инсульта в домашних условиях. Старение населения в таких странах, как Италия, Испания и Польша, увеличивает спрос на уход на дому. Прогностические инструменты, управляемые ИИ, предупреждают лиц, осуществляющих уход, о потенциальных событиях, поддерживая своевременное вмешательство. Правительственные и страховые инициативы, продвигающие решения для удаленного ухода, также способствуют быстрому росту этого сегмента. Интеграция домашнего здравоохранения улучшает удобство пациентов, одновременно снижая реадмиссию в больницу и долгосрочные расходы.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные, сторонние дистрибьюторы и другие. Сегмент прямых тендеров доминировал на рынке с долей 54,3% в 2025 году, что обусловлено политикой закупок больниц, которые отдают приоритет прямому приобретению у производителей для повышения цен, послепродажной поддержки и гарантированного соблюдения европейских медицинских стандартов. Крупные больницы в Германии, Франции и Великобритании предпочитают прямые тендеры на приобретение передовых систем КТ, КТА и МРТ. Прямые закупки обеспечивают настройку, своевременную доставку и соглашения об обслуживании, повышая операционную эффективность. Производители часто предоставляют услуги по установке, обучению и техническому обслуживанию на месте посредством прямых тендеров. Долгосрочные контракты и объемные заказы на современные диагностические системы еще больше укрепляют этот сегмент. Больницы также полагаются на прямые тендеры для внедрения решений, интегрированных с ИИ, с учетом требований клинического рабочего процесса.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост на уровне 7,5% с 2026 по 2033 год, чему способствует растущее присутствие дистрибьюторов медицинских устройств на развивающихся европейских рынках. Небольшие клиники и диагностические центры полагаются на дистрибьюторов для гибкой покупки и доступа к нескольким брендам. Дистрибьюторы также предоставляют услуги по установке, обслуживанию и обучению персонала, что делает более доступной передовую диагностику. Расширение сетей дистрибуции в таких странах, как Польша, Венгрия и Румыния, ускоряет внедрение передовых средств диагностики инсульта. Гибкость и экономичность сторонних каналов способствуют быстрому проникновению на рынок. Партнерские отношения между дистрибьюторами и производителями еще больше улучшают обслуживание и доступность в отдаленных местах.

- По стадии

На основе стадии рынок сегментирован на предоперационный, периоперационный и послеоперационный. Дооперационный сегмент доминировал на рынке с долей 62,1% в 2025 году, поскольку ранняя диагностика и оценка имеют решающее значение для планирования таких мероприятий, как тромболиз или тромбэктомия. Больницы полагаются на передовую КТ, КТА и МРТ-визуализацию в сочетании с прогнозной аналитикой с помощью ИИ для определения стратегии лечения. Клинические рекомендации требуют быстрой предоперационной визуализации для оптимизации результатов в случаях острого инсульта. Такие страны, как Германия, Франция и Великобритания, подчеркивают протоколы предоперационной визуализации в путях лечения инсульта. Высокое внедрение инструментов на основе ИИ для оценки степени тяжести еще больше укрепляет этот сегмент. Предоперационная визуализация также уменьшает ошибки лечения и улучшает эффективность сортировки пациентов.

Ожидается, что послеоперационный сегмент продемонстрирует самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на последующую визуализацию и мониторинг пациентов с инсультом. Послеоперационная диагностика помогает обнаружить осложнения, оценить восстановление и направить реабилитацию. Интеграция ИИ-ассистированной визуализации позволяет постоянно контролировать изменения головного мозга и сосудистого статуса. Домашние платформы визуализации и телемедицины поддерживают наблюдение за пациентами в отдаленных районах. Правительства и страховые компании поощряют послеоперационный мониторинг для сокращения реадмиссий. Сосредоточение внимания на безопасности пациентов, оптимизации восстановления и долгосрочных результатах способствует росту послеоперационной диагностики инсульта.

Европейский рынок диагностики инсульта Региональный анализ

- Германия доминировала на рынке диагностики инсульта с самой большой долей дохода в 28,5% в 2025 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, правительственные инициативы, поддерживающие раннее выявление инсульта, и широкое внедрение передовых технологий визуализации.

- Больницы и диагностические центры в Германии отдают приоритет быстрому, точному выявлению инсульта, использованию систем КТ, КТА и МРТ, интегрированных с ИИ, для сокращения времени лечения и улучшения результатов лечения пациентов.

- Это сильное принятие поддерживается правительственными инициативами, способствующими раннему вмешательству в инсульт, высоким расходам на здравоохранение и устоявшимся клиническим рекомендациям, позиционируя Германию как ключевой рынок для передовой диагностики инсульта в Европе.

Немецкий рынок диагностики инсульта

Ожидается, что в течение прогнозируемого периода рынок диагностики инсульта в Германии будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о раннем выявлении инсульта и спрос на технологически передовые диагностические решения. Больницы широко используют системы КТ, КТА и МРТ с помощью ИИ для быстрой, точной диагностики и планирования лечения. Государственная поддержка программ лечения инсульта, инвестиции в инсультные отделения и интеграция диагностики в стандартные протоколы больниц усиливают принятие. Акцент на профилактическом уходе и телемедицинских решениях для визуализации еще больше стимулирует рост. Больницы в крупных городах, включая Берлин, Мюнхен и Франкфурт, внедряют передовую диагностику инсульта для снижения смертности и улучшения результатов лечения пациентов. Акцент Германии на инновации, высокие расходы на здравоохранение и сотрудничество с поставщиками диагностических технологий позиционирует ее как ведущую страну в Европе для диагностики инсульта.

Британский рынок диагностики инсульта Insight

Прогнозируется, что рынок диагностики инсульта в Великобритании будет расти на значительном CAGR в течение прогнозируемого периода, чему способствует повышение осведомленности об инсульте и увеличение инвестиций в передовые технологии визуализации. Широкое внедрение систем КТ и МРТ с поддержкой ИИ в больницах позволяет ускорить сортировку и улучшить результаты лечения пациентов. Программы общественного здравоохранения подчеркивают быструю диагностику и раннее вмешательство, поощряя принятие как в городских, так и в полугородских медицинских центрах. Растущий спрос на интегрированные рабочие процессы в больницах и телемедицинскую диагностику еще больше усиливает расширение рынка. Надежная инфраструктура здравоохранения Великобритании и обученная рабочая сила повышают эффективность использования диагностики инсульта. Растущая распространенность факторов риска, связанных с образом жизни, таких как гипертония и диабет, также стимулирует спрос на своевременное выявление инсульта.

Французский рынок диагностики инсульта

Ожидается, что рынок диагностики инсульта во Франции в течение прогнозируемого периода будет расширяться при заметном CAGR, в основном за счет увеличения заболеваемости инсультом и правительственных инициатив по профилактической помощи. Больницы быстро внедряют платформы визуализации с помощью ИИ для повышения точности и скорости диагностики инсульта. Пропагандистские кампании по раннему выявлению и реабилитации инсульта еще больше повышают спрос на передовые диагностические инструменты. В стране наблюдается рост как государственных, так и частных медицинских учреждений, а решения для визуализации включены в стандартные протоколы больниц. Расширение блоков инсульта в городских центрах и улучшение доступа к КТ и МРТ ускоряют проникновение на рынок. Кроме того, сотрудничество между поставщиками технологий и больницами повышает доступность инновационных диагностических решений.

Польский рынок диагностики инсульта

Ожидается, что в течение прогнозируемого периода на рынке диагностики инсульта в Польше будет наблюдаться самый быстрый CAGR из-за улучшения инфраструктуры здравоохранения, расширения доступа к современным технологиям визуализации и увеличения государственной поддержки программ профилактики инсульта. Больницы и клиники модернизируются до интегрированных в ИИ систем КТ и КТА, улучшая раннее выявление и сортировку пациентов. Пропагандистские кампании и подготовка медицинских работников по передовой диагностике инсульта ускоряют принятие. Расширение центров по лечению инсульта в небольших городах и сельских районах также способствует росту. Рынок также поддерживается сотрудничеством с международными поставщиками диагностических решений. Увеличение расходов на здравоохранение и политические стимулы для раннего вмешательства способствуют быстрому внедрению диагностики инсульта в Польше.

Какие компании являются ведущими в Европе на рынке диагностики инсульта

Индустрия диагностики инсульта в Европе в основном возглавляется хорошо известными компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (Китай)

- FUJIFILM Holdings Corporation (Япония)

- Analogic Corporation (США)

- Aspect Imaging Ltd (Израиль)

- Carestream Health (США)

- Esaote S.p.A (Италия)

- Hologic, Inc. (США)

- IMRIS Inc. (Канада)

- Fonar Corporation (США)

- Medfield Diagnostics AB (Швеция)

- MEDTRON AG (Германия)

- Самсун Медисон (Южная Корея)

- Shenzhen Anke High Tech Co., Ltd. (Китай)

- Корпорация Shimadzu (Япония)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- BPL Medical Technologies (Индия)

Каковы последние события на европейском рынке диагностики инсульта

- В сентябре 2025 года платформа визуализации Brainomix 360 Stroke AI от Brainomix привлекла внимание после того, как реальные данные показали, что ее использование значительно улучшило показатели функционального восстановления и увеличило использование механической тромбэктомии, подчеркивая растущее влияние диагностики с поддержкой AI в лечении инсульта.

- В июне 2025 года Royal Philips объявила об одобрении CE-mark и запуске в Европе своего новейшего решения для реконструкции изображений SmartCT, позволяющего интеллектуальное 3D-изображение в комплекте angio для поддержки более быстрого принятия решений по инсульту и сокращения задержек во время критически важных процедур, таких как механическая тромбэктомия.

- В марте 2025 года общеевропейские дискуссии и пилотные инициативы по ускорению догоспитальной диагностики с помощью инноваций, таких как мобильные блоки инсульта и методы быстрой диагностики, подчеркнули текущие усилия по сокращению времени диагностики за пределами традиционных больничных учреждений, что указывает на более широкий инновационный импульс в диагностике инсульта.

- В ноябре 2024 года Hyperfine, Inc. объявила об одобрении CE и запуске в Европе своего новейшего портативного программного обеспечения для визуализации МРТ с искусственным интеллектом Swoop®, обеспечивающего более быструю высококачественную МРТ-визуализацию в различных медицинских учреждениях, которое поддерживает критические диагностические решения в чувствительных ко времени условиях, таких как инсульт, путем улучшения доступа к быстрому МРТ-сканированию в отделениях неотложной помощи и расширения передовых возможностей визуализации мозга по всей Европе.

- В октябре 2024 года Siemens Healthineers совместно с финансируемым ЕС проектом UMBRELLA запустила общеевропейскую инициативу стоимостью 26,9 млн евро, направленную на улучшение путей лечения инсульта посредством цифровизации, алгоритмов, поддерживаемых ИИ, и реальных данных для улучшения диагностики, лечения и результатов в больницах во многих европейских странах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.