Global Ambulatory Healthcare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.26 Billion

USD

5.48 Billion

2024

2032

USD

3.26 Billion

USD

5.48 Billion

2024

2032

| 2025 –2032 | |

| USD 3.26 Billion | |

| USD 5.48 Billion | |

| % | |

|

Сегментация мирового рынка информационных технологий (ИТ) для амбулаторного здравоохранения по типу (амбулаторные услуги, отделения первичной медико-санитарной помощи, амбулаторные отделения, отделения неотложной помощи, хирургические специальности, медицинские специальности и другие), модальности (в составе больниц и отдельно стоящие), типу хирургии (офтальмология, ортопедия, гастроэнтерология, лечение боли и другие), применению (лечение рваных ран, лечение переломов костей, службы неотложной помощи и лечение травм) — тенденции отрасли и прогноз до 2032 года

Размер рынка информационных технологий (ИТ) для амбулаторного здравоохранения

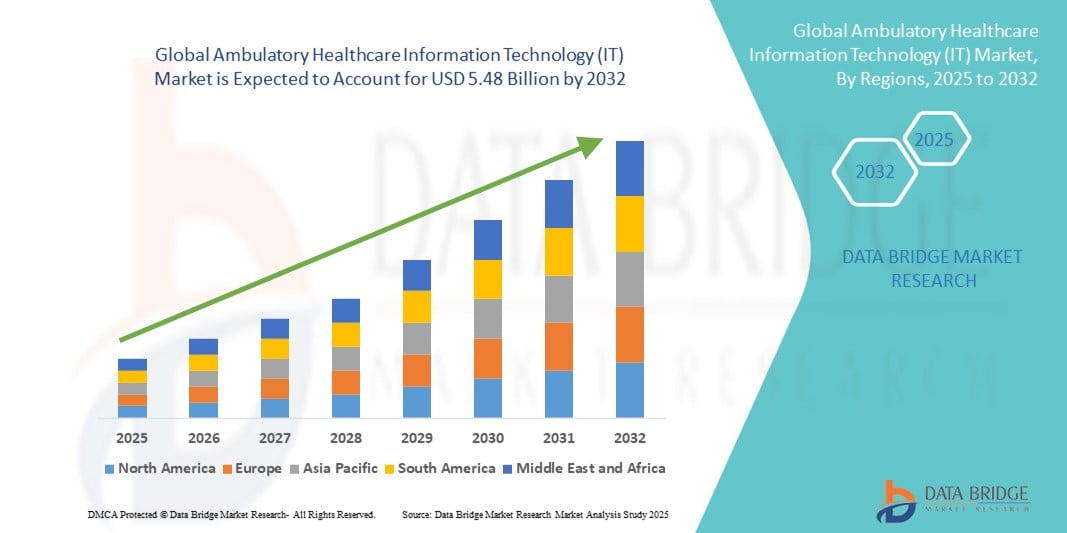

- Объем мирового рынка информационных технологий (ИТ) для амбулаторного здравоохранения в 2024 году оценивался в 3,26 млрд долларов США, а к 2032 году , как ожидается, он достигнет 5,48 млрд долларов США при среднегодовом темпе роста 6,70% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей цифровой трансформацией амбулаторных учреждений, при этом поставщики медицинских услуг внедряют передовые ИТ-решения, такие как электронные медицинские карты (ЭМК), программное обеспечение для управления практикой и платформы телемедицины для повышения эффективности и качества ухода за пациентами.

- Более того, растущий спрос на экономически эффективные, совместимые и ориентированные на пациента технологии, обусловленный нормативными требованиями, инициативами в области ценностно-ориентированной медицинской помощи и ростом распространенности хронических заболеваний, позиционирует ИТ-технологии в амбулаторном здравоохранении как ключевой фактор современного медицинского обслуживания. Эти факторы ускоряют внедрение цифровых решений в амбулаторных учреждениях, тем самым значительно стимулируя рост отрасли.

Анализ рынка информационных технологий (ИТ) для амбулаторного здравоохранения

- ИТ-решения для амбулаторного здравоохранения, охватывающие электронные медицинские карты (ЭМК), управление практикой, электронное назначение лекарств, управление направлениями и платформы телемедицины , приобретают все большее значение для оптимизации операций, улучшения координации лечения и обеспечения доступа к данным пациентов в режиме реального времени в амбулаторных условиях благодаря их функциональной совместимости и соблюдению нормативных требований.

- Спрос на ИТ-решения для амбулаторного здравоохранения обусловлен в первую очередь глобальным переходом к ценностно-ориентированной медицинской помощи, обязательными инициативами по ведению цифровых медицинских карт и растущей потребностью в улучшении результатов лечения пациентов при одновременном снижении эксплуатационных расходов.

- Северная Америка доминировала на рынке информационных технологий (ИТ) для амбулаторного здравоохранения с самой большой долей выручки в 40,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, сильные государственные стимулы, такие как Закон HITECH, и широкое внедрение интегрированных решений EHR и телемедицины, при этом США лидируют в инновациях в области аналитики на основе ИИ и мобильных медицинских технологий для амбулаторного лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке информационных технологий (ИТ) в сфере амбулаторного здравоохранения в течение прогнозируемого периода, что обусловлено быстрой цифровизацией здравоохранения, увеличением инвестиций в ИТ-инфраструктуру здравоохранения и расширением доступа к амбулаторным услугам в странах с развивающейся экономикой.

- На рынке информационных технологий (ИТ) амбулаторного здравоохранения доминировали методы, связанные с больницами, с долей рынка 55,3% в 2024 году, что объясняется предпочтением крупных систем здравоохранения интегрированным ИТ-платформам, которые объединяют стационарную и амбулаторную помощь для повышения уровня взаимодействия и качества обслуживания пациентов.

Область применения отчета и сегментация рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения

|

Атрибуты |

Ключевые аспекты рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения

Растет тенденция к взаимодействующим решениям на базе искусственного интеллекта

- Ключевой и набирающей обороты тенденцией на мировом рынке ИТ-решений для амбулаторного здравоохранения является интеграция искусственного интеллекта (ИИ) и передовых стандартов взаимодействия в электронные медицинские карты (ЭМК), системы управления врачебной практикой и платформы телемедицины. Эта конвергенция повышает точность диагностики, оптимизирует административные задачи и улучшает координацию оказания медицинской помощи в режиме реального времени между поставщиками медицинских услуг.

- Например, компания Epic Systems интегрировала инструменты поддержки клинических решений на основе ИИ в свои амбулаторные электронные медицинские карты, чтобы помочь врачам выявлять пробелы в лечении и прогнозировать риски для пациентов. Аналогичным образом, Allscripts (теперь Veradigm) предлагает аналитику на основе ИИ для управления здоровьем населения, что позволяет проводить более целенаправленные вмешательства в амбулаторных условиях.

- Приложения ИИ в ИТ-системах амбулаторного здравоохранения позволяют проводить предиктивную аналитику для лечения хронических заболеваний, автоматизировать планирование на основе схем движения пациентов и выдавать интеллектуальные оповещения об отклонениях в результатах или пропущенных контрольных осмотрах. Эти инструменты помогают снизить административную нагрузку и повысить приверженность пациентов лечению.

- Улучшения в области взаимодействия, поддерживаемые стандартами HL7 FHIR, обеспечивают бесперебойный обмен данными между амбулаторными центрами, входящими в состав больниц, отдельными клиниками, лабораториями и аптеками. Это создает более целостную экосистему медицинской помощи и сокращает разрозненность данных.

- Эта тенденция к созданию совместимых платформ на базе искусственного интеллекта меняет ожидания в отношении эффективности и качества амбулаторной помощи. Такие компании, как Cerner (Oracle Health) и eClinicalWorks, расширяют возможности модулей на базе искусственного интеллекта, добавляя интеграцию с телемедициной, чтобы удовлетворить растущий спрос на удалённые и гибридные модели оказания медицинской помощи.

- Внедрение таких интеллектуальных, взаимосвязанных решений ускоряется как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг отдают приоритет ценностно-ориентированному лечению, вовлеченности пациентов и оптимизации операционной деятельности.

Динамика рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения

Водитель

Растущий спрос на цифровую трансформацию в амбулаторной помощи

- Растущая потребность в цифровизации амбулаторных услуг, обусловленная нормативными требованиями, моделями возмещения расходов на основе ценности и растущими ожиданиями пациентов в отношении доступной и эффективной медицинской помощи, является основным фактором роста рынка.

- Например, в феврале 2024 года Управление национального координатора по информационным технологиям в здравоохранении США (ONC) объявило о новых мерах стимулирования для малых и средних амбулаторных клиник по внедрению сертифицированных совместимых систем электронных медицинских карт (ЭМК) с целью повышения качества медицинской помощи и обмена данными.

- ИТ-решения для амбулаторного здравоохранения обеспечивают удаленный мониторинг состояния пациентов, интегрированное планирование, автоматическое выставление счетов и аналитику данных, предлагая явное улучшение по сравнению с бумажными или разрозненными цифровыми системами.

- Расширение телемедицины, интеграция носимых устройств и порталов для пациентов дополнительно способствует росту за счет улучшения доступа к медицинской помощи и взаимодействия с пациентами, особенно в сельских и недостаточно обслуживаемых районах.

- Поскольку объемы амбулаторного лечения растут во всем мире из-за роста расходов на стационарное лечение, поставщики медицинских услуг вкладывают значительные средства в масштабируемые, совместимые ИТ-платформы для эффективного управления большим количеством пациентов.

Сдержанность/Вызов

Риски кибербезопасности и высокие затраты на внедрение

- Растущая цифровизация амбулаторных услуг подвергает их таким киберугрозам, как программы-вымогатели, утечки данных и несанкционированный доступ, что может подорвать доверие и затруднить внедрение.

- Например, громкие утечки данных в сфере здравоохранения, о которых сообщалось в 2023 году, привели к тому, что некоторые небольшие амбулаторные центры были вынуждены отложить обновление ИТ-систем из-за проблем безопасности.

- Для устранения этих рисков требуется передовое шифрование, многофакторная аутентификация, регулярная оценка уязвимостей и соблюдение строгих норм, таких как HIPAA и GDPR. Такие поставщики, как NextGen Healthcare и Greenway Health, подчеркивают наличие сертификатов безопасности, чтобы гарантировать клиентам уверенность.

- Кроме того, высокие первоначальные затраты на комплексные ИТ-решения, особенно для отдельных клиник, могут стать препятствием, особенно в развивающихся регионах. Хотя облачные и подписные модели снижают первоначальные расходы, предполагаемое соотношение затрат и выгод по-прежнему затрудняет их внедрение среди небольших клиник.

- Преодоление этих препятствий потребует доступных модульных ИТ-решений, более надежных протоколов кибербезопасности, а также государственных или плательщиков стимулов для поощрения внедрения.

Объем рынка информационных технологий (ИТ) для амбулаторного здравоохранения

Рынок сегментирован по типу, модальности, типу хирургического вмешательства и области применения.

- По типу

По типу рынок информационных технологий (ИТ) в сфере амбулаторного здравоохранения сегментируется на амбулаторные службы, отделения первичной медико-санитарной помощи, амбулаторные отделения, отделения неотложной помощи, хирургические отделения, отделения терапевтической помощи и другие. Отделения первичной медико-санитарной помощи доминировали на рынке с наибольшей долей выручки в 34,6% в 2024 году, что обусловлено широким внедрением электронных медицинских карт (ЭМК) и систем управления практикой в учреждениях первичной медико-санитарной помощи. Эти отделения служат первой точкой контакта для большинства пациентов, что делает цифровые системы критически важными для эффективного планирования приема, управления данными пациентов и координации лечения. Рост рынка также поддерживается государственными инициативами и мерами стимулирования, способствующими интеграции ИТ в первичной медико-санитарной помощи для улучшения профилактической помощи, лечения хронических заболеваний и вовлеченности пациентов.

Ожидается, что амбулаторные отделения будут демонстрировать самые высокие темпы роста – 20,9% – в период с 2025 по 2032 год, что обусловлено переносом плановых процедур и диагностических услуг из стационаров в амбулаторные. Растущее стремление пациентов к удобному и экономичному лечению стимулирует инвестиции в облачные ИТ-платформы, поддерживающие запись на приём, отчётность в режиме реального времени и интеграцию с телемедициной. Передовые ИТ-решения также позволяют управлять электронными рецептами, автоматически напоминать о себе и использовать аналитику для оптимизации ресурсов. Больницы внедряют эти системы для сокращения времени ожидания пациентов, отслеживания показателей эффективности и повышения операционной эффективности. Растущее внимание регулирующих органов к безопасности данных и конфиденциальности пациентов дополнительно стимулирует внедрение сложных ИТ-решений в амбулаторных отделениях.

- По модальности

По принципу модальности рынок информационных технологий (ИТ) для амбулаторного здравоохранения сегментируется на аффилированные с больницами и автономные. В 2024 году аффилированные с больницами учреждения доминировали на рынке с наибольшей долей выручки в 55,3%, поскольку интегрированные сети здравоохранения предпочитают централизованные ИТ-системы, связывающие стационарные и амбулаторные службы. Эти системы обеспечивают плавный переход к лечению, сокращают количество дублирующихся исследований и предоставляют полный доступ к медицинским картам пациентов из разных отделений. Расширенные инструменты аналитики и поддержки принятия решений позволяют больницам оптимизировать распределение ресурсов, отслеживать результаты лечения пациентов и обеспечивать соблюдение нормативных требований. ИТ-решения, аффилированные с больницами, также интегрируются с телемедициной, мобильными приложениями и порталами пациентов, повышая вовлеченность и качество последующего лечения.

Прогнозируется, что количество независимых амбулаторных центров медицинской помощи будет расти самыми быстрыми темпами в 19,4% в период с 2025 по 2032 год, что обусловлено ростом числа независимых клиник, ищущих масштабируемые и экономичные ИТ-решения. Облачное программное обеспечение позволяет независимым центрам управлять назначениями, выставлением счетов и медицинскими картами без значительных инвестиций в ИТ-инфраструктуру. Эти системы поддерживают телемедицину, удаленный мониторинг и безопасный обмен данными с партнерскими больницами. Поставщики услуг получают выгоду от более простых обновлений, повышенной кибербезопасности и упрощенного управления рабочими процессами. Растущая конкуренция среди амбулаторных клиник стимулирует внедрение технологий для повышения удовлетворенности пациентов, снижения количества ошибок и привлечения новых пациентов.

- По типу операции

По типу хирургического вмешательства рынок информационных технологий (ИТ) для амбулаторного здравоохранения сегментируется на офтальмологию, ортопедию, гастроэнтерологию, лечение боли и другие направления. Ортопедия доминировала на рынке с долей выручки 27,5% в 2024 году, что обусловлено высоким спросом на амбулаторное эндопротезирование суставов, лечение переломов и лечение спортивных травм. ИТ-решения играют ключевую роль в координации пред- и послеоперационного ухода, ведении электронной документации и интеграции визуализации. Цифровые платформы позволяют хирургам и персоналу отслеживать прогресс пациентов, планировать последующие осмотры и обмениваться данными с реабилитационными бригадами. Расширенная аналитика помогает прогнозировать результаты лечения и потребности пациентов в ресурсах. Облачные решения поддерживают удаленные консультации и телереабилитацию.

Ожидается, что в период с 2025 по 2032 год гастроэнтерология продемонстрирует самые высокие темпы роста – 21,2%, что обусловлено увеличением числа амбулаторных эндоскопических процедур и профилактических скринингов. Интеграция систем визуализации, отчетности и планирования процедур крайне важна для эффективного управления рабочим процессом. Электронные медицинские карты (ЭМК) и инструменты управления практикой позволяют гастроэнтерологам беспрепятственно отслеживать истории болезни пациентов, результаты лабораторных исследований и данные последующего наблюдения. Платформы телемедицины поддерживают послеоперационный мониторинг и обучение пациентов. Клиники внедряют аналитику на основе искусственного интеллекта для оптимизации планирования процедур и прогнозирования потребностей пациентов. Нормативные требования к безопасности, доступности и точности данных еще больше ускоряют внедрение ИТ-решений в гастроэнтерологической практике.

- По применению

По сфере применения рынок информационных технологий (ИТ) для амбулаторного здравоохранения сегментируется на лечение рваных ран, лечение переломов костей, неотложную медицинскую помощь и лечение травм. В 2024 году наибольшую долю рынка составляла служба неотложной медицинской помощи (31,4%), что отражает острую потребность в быстром доступе к данным пациентов, коммуникации в режиме реального времени и интегрированных инструментах мониторинга при неотложных амбулаторных ситуациях. ИТ-системы позволяют врачам быстро получать доступ к историям болезни, информации об аллергиях и результатам лабораторных исследований для оказания своевременной медицинской помощи. Цифровые системы сортировки пациентов оптимизируют поток пациентов и приоритизируют критические случаи. Мобильный доступ позволяет сотрудникам мгновенно обновлять медицинские записи и общаться между отделениями. Интеграция с телемедициной обеспечивает возможность удаленных консультаций в некритических экстренных ситуациях.

Ожидается, что объем лечения переломов костей будет расти самыми быстрыми темпами в 20,5% в период с 2025 по 2032 год, что обусловлено ростом числа несчастных случаев, спортивных травм и тенденцией к амбулаторному лечению переломов в ортопедических клиниках. IT-инструменты визуализации, ведения документации и планирования позволяют точно планировать лечение и контролировать послеоперационный период. Цифровые платформы поддерживают координацию с физиотерапевтическими и реабилитационными центрами. Облачный доступ обеспечивает доступность медицинских карт пациентов из разных центров и с разных устройств. Автоматизированные напоминания, телеконсультации и диагностика с использованием искусственного интеллекта повышают приверженность пациентов лечению и улучшают результаты. Рост числа специализированных клиник по лечению переломов и переход от стационарной к амбулаторной помощи еще больше стимулируют внедрение IT.

Региональный анализ рынка информационных технологий (ИТ) для амбулаторного здравоохранения

- Северная Америка доминировала на рынке информационных технологий (ИТ) для амбулаторного здравоохранения с наибольшей долей выручки в 40,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, сильные государственные стимулы, такие как Закон HITECH, и широкое внедрение интегрированных решений EHR и телемедицины.

- Поставщики медицинских услуг в регионе отдают приоритет совместимости, инструментам взаимодействия с пациентами и аналитике на основе искусственного интеллекта, а также широкому внедрению интегрированных систем, связывающих больницы и амбулаторные учреждения.

- Этому активному внедрению также способствуют благоприятные государственные инициативы, такие как Закон о высоких технологиях (HITECH Act), высокий уровень цифровой грамотности среди медицинских работников и растущее внимание к ценностно-ориентированной медицинской помощи, позиционируя ИТ-технологии амбулаторного здравоохранения как основной фактор, способствующий предоставлению эффективных, скоординированных и ориентированных на пациента амбулаторных услуг.

Обзор рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения США

Рынок информационных технологий (ИТ) для амбулаторного здравоохранения США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено развитой инфраструктурой здравоохранения страны, строгими требованиями к внедрению электронных медицинских карт (ЭМК) и значительными инвестициями в инновации в области цифрового здравоохранения. Поставщики услуг всё чаще отдают предпочтение интегрированным платформам для планирования, выставления счетов, телемедицины и управления здоровьем населения. Рост ценностно-ориентированных моделей оказания медицинской помощи в сочетании с спросом пациентов на инструменты цифрового взаимодействия и удалённый мониторинг ещё больше ускоряет их внедрение. Более того, интеграция аналитических решений на основе искусственного интеллекта и решений по обеспечению совместимости значительно повышает эффективность принятия клинических решений и операционной деятельности.

Обзор европейского рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения

Ожидается, что рынок информационных технологий (ИТ) для амбулаторного здравоохранения в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь благодаря внедрению строгих правил защиты данных, таких как GDPR, и стремлению к совместимому обмену медицинскими данными. Растущий спрос на пациентоориентированную медицинскую помощь и потребность в эффективном предоставлении амбулаторных услуг способствуют их внедрению во всем регионе. Европейские системы здравоохранения все активнее используют телемедицину, электронные рецепты и диагностику с использованием искусственного интеллекта. Инициативы как государственного, так и частного секторов стимулируют внедрение этих технологий в больницах, отделениях первичной медико-санитарной помощи и специализированных клиниках.

Обзор рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения в Великобритании

Ожидается, что рынок информационных технологий (ИТ) для амбулаторного здравоохранения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать продолжающиеся программы цифровой трансформации Национальной службы здравоохранения (NHS) и растущий спрос на эффективное амбулаторное лечение. Ключевым фактором роста является переход к удаленным консультациям и цифровым медицинским картам пациентов, ускоренный реформами здравоохранения после пандемии. Кроме того, внедрение облачных систем управления врачебной практикой и интегрированных медицинских платформ улучшает операционные процессы и взаимодействие с пациентами в отделениях первичной и специализированной медицинской помощи.

Обзор рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения в Германии

Ожидается, что рынок информационных технологий (ИТ) для амбулаторного здравоохранения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать стремление страны к инновациям в здравоохранении в соответствии с Законом о цифровом здравоохранении. Значительные инвестиции в инфраструктуру телемедицины, порталы для пациентов и инструменты диагностики на основе искусственного интеллекта способствуют их внедрению. Акцент Германии на безопасных и совместимых решениях соответствует строгим законам о конфиденциальности данных, что способствует укреплению доверия к цифровым платформам. Интеграция ИТ-систем для амбулаторного здравоохранения как в государственные, так и в частные сети здравоохранения повышает эффективность и координацию медицинской помощи.

Обзор рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения в Азиатско-Тихоокеанском регионе

Рынок информационных технологий (ИТ) для амбулаторного здравоохранения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24% в год в прогнозируемый период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, увеличение инвестиций в здравоохранение и государственные инициативы по цифровизации в таких странах, как Китай, Япония и Индия. Рост распространенности хронических заболеваний и растущая потребность в доступной амбулаторной помощи стимулируют ее внедрение. Кроме того, превращение Азиатско-Тихоокеанского региона в центр разработки программного обеспечения для ИТ в сфере здравоохранения и медицинского аутсорсинга расширяет доступность экономически эффективных и масштабируемых ИТ-решений для поставщиков амбулаторной помощи.

Обзор рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения в Японии

Рынок информационных технологий (ИТ) для амбулаторного здравоохранения в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения страны, старению населения и акценту на профилактическую помощь. Широкое внедрение телемедицинских услуг, диагностических инструментов на базе искусственного интеллекта и электронных медицинских карт трансформирует систему предоставления амбулаторных услуг. Интеграция ИТ-решений для амбулаторного здравоохранения с национальными системами медицинского страхования повышает эффективность, а приложения для пациентов и подключенные медицинские устройства расширяют возможности взаимодействия с пациентами и предоставления услуг удаленной помощи.

Обзор рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения в Индии

В 2024 году рынок информационных технологий (ИТ) для амбулаторного здравоохранения в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря бурному развитию частного сектора здравоохранения, быстрому внедрению цифровых технологий и масштабным государственным программам, таким как «Цифровая миссия Аюшман Бхарат». На рынке наблюдается всё более широкое внедрение облачных электронных медицинских карт (ЭМК), программного обеспечения для управления врачебной практикой и платформ телемедицины как в городских, так и в сельских районах. Рост осведомлённости о профилактической помощи в сочетании с доступностью местных ИТ-решений делает технологии амбулаторного здравоохранения более доступными по всей стране.

Доля рынка информационных технологий (ИТ) в сфере амбулаторного здравоохранения

В отрасли информационных технологий (ИТ) в сфере амбулаторного здравоохранения лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Epic Systems (США)

- Cerner Corporation (США)

- Allscripts Healthcare Solutions, Inc. (США)

- NextGen Healthcare, Inc. (США)

- eClinicalWorks LLC (США)

- athenahealth, Inc. (США)

- McKesson Corporation (США)

- Greenway Health, LLC (США)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- Medical Information Technology, Inc. (США)

- Practice Fusion, Inc. (США)

- Kareo, Inc. (США)

- AdvancedMD, Inc. (США)

- CompuGroup Medical SE & Co. KGaA (Германия)

- Netsmart Technologies, Inc. (США)

- IntraHealth Systems Limited (Канада)

- HealthFusion, Inc. (США)

- Computer Programs and Systems, Inc. (США)

Каковы последние тенденции на мировом рынке информационных технологий (ИТ) в сфере амбулаторного здравоохранения?

- В июле 2025 года компания Philips объявила о сотрудничестве с Epic по интеграции своего комплекса технологий амбулаторного кардиомониторинга и диагностики непосредственно в платформу Aura от Epic. Это партнерство обеспечивает самый полный портфель услуг по кардиологии, доступный через Epic, повышая операционную совместимость, позволяя врачам легко заказывать и просматривать результаты ЭКГ в рамках HER, исключая необходимость ручного ввода данных и оптимизируя диагностические процессы.

- В октябре 2024 года Oracle обновила решение до Clinical AI Agent, внедрив генеративный ИИ нового поколения для дальнейшего снижения уровня профессионального выгорания. Теперь решение поддерживает автоматическое создание черновиков, рекомендации по дальнейшим действиям, многоязычную поддержку и интеграцию с электронными медицинскими картами (EHR) — всё это через удобный голосовой интерфейс.

- В сентябре 2024 года компания Oracle Health представила комплекс инноваций в области электронных медицинских карт (EHR), направленных на оптимизацию работы врачей и снижение уровня профессионального выгорания. Эти усовершенствования, такие как оптимизированный просмотр медицинских карт, создание карт на мобильных устройствах, улучшенные процессы приема лекарств и совместимость с Seamless Exchange, были интегрированы в амбулаторные EHR-решения для повышения эффективности и качества ухода за пациентами.

- В июне 2024 года компания Oracle представила Clinical Digital Assistant — мобильный помощник на базе искусственного интеллекта для амбулаторных клиник США. Интегрированный с Oracle Health EHR, он использует генеративный искусственный интеллект в сочетании с голосовыми и экранными инструментами для автоматизации ведения заметок и отображения важных данных о пациентах в режиме реального времени, сокращая время на документирование на 20–40%.

- В апреле 2024 года концепция Voice EHR (Голосовая электронная медицинская карта) появилась в результате академического исследования и была опубликована в виде препринта. Это нововведение позволяет мобильным и веб-приложениям собирать медицинские данные, используя аудиозаписи, фиксировать биомаркеры, речевые паттерны и семантический контекст, создавая новаторские масштабируемые и недорогие системы хранения медицинских записей на основе аудиозаписей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.