Global Antimicrobial Coatings Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.04 Billion

USD

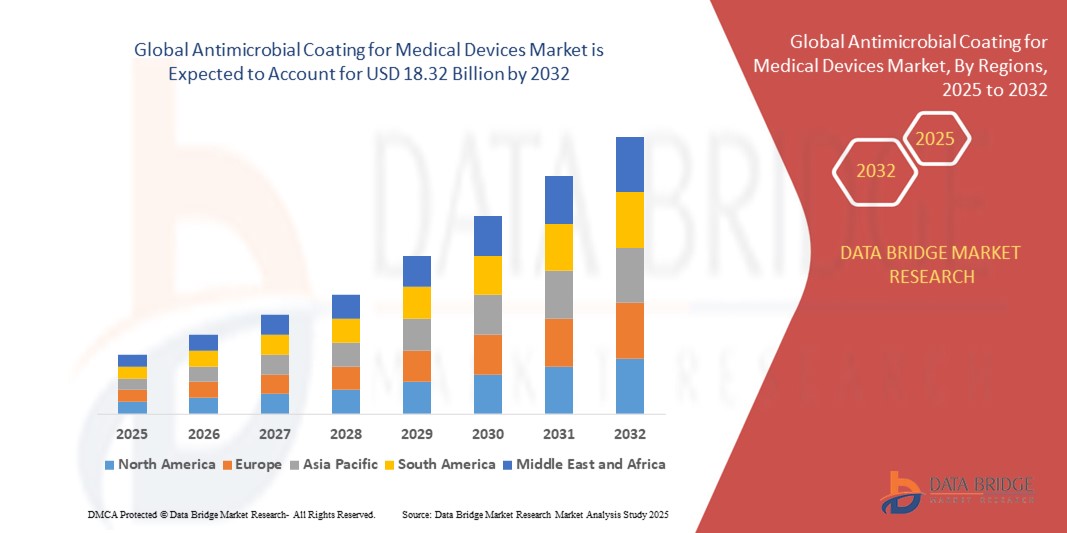

18.32 Billion

2024

2032

USD

7.04 Billion

USD

18.32 Billion

2024

2032

| 2025 –2032 | |

| USD 7.04 Billion | |

| USD 18.32 Billion | |

| % | |

|

Глобальное антимикробное покрытие для сегментации рынка медицинских изделий по типу продукта (серебряное противомикробное покрытие, медное противомикробное покрытие и другие), покрытие (серебряное,Читосан, Titanium Dioxide, Aluminium, Copper, Zinc, Gallium, and Others), Type (Escherichia Coli, Pseudomonas, Listeria, Others), Additives (Silver Ion Antimicrobial Additives, Organic Antimicrobial Additives, Copper Antimicrobial Additives, and Zinc Antimicrobial Additives), Material (Graphene Materials, Silver Nanoparticles, Polycationic Hydrogel, Polymer Brushes, Dendrimers, and Others), Resin Type (Epoxy, Acrylic, Polyurethane, Polyester, and Others), Form (Liquid, Powder, and Aerosol), Application (Surgical Instruments, Implantable Devices, Guidewires, Mandrels & Molds, Catheters, and Others) - Industry Trends and Forecast to 2032

Что такое глобальное антимикробное покрытие для рынка медицинских изделий и темпы роста?

- Мировой объем рынка противомикробных покрытий для медицинских изделий был оценен в7,04 млрд долларов в 2024 годуОжидается, что он достигнет18,32 млрд долларов к 2032 году, вCAGR 12,70%в течение прогнозируемого периода

- Антимикробные покрытия представляют собой устойчивые к микробам покрытия, которые включают антимикробные агенты, предотвращающие микробные примеси. Они имеют широкое применение в строительстве, пищевой промышленности и здравоохранении. Они наносятся на двери, стеклянные панели, стены, двери, палатки HVAC, счетчики и так далее.

- Антимикробные покрытия представляют собой устойчивые к микробам покрытия, которые включают антимикробные агенты, предотвращающие микробные примеси. Они имеют широкое применение в строительстве, пищевой промышленности и здравоохранении. Они наносятся на двери, стеклянные панели, стены, двери, палатки HVAC, счетчики и так далее.

Каковы основные выводы антимикробного покрытия для рынка медицинских устройств?

- Растущий спрос на антимикробные поверхности из-за растущего числа заболеваний и растущего спроса на продукты качества воздуха в помещениях, такие как HVAC, являются одними из основных движущих факторов роста рынка. В современном обществе основной проблемой, с которой сталкиваются люди, является растущее число заболеваний, вызванных наличием микроорганизмов.

- Азиатско-Тихоокеанский регион доминирует на рынке противомикробных покрытий для медицинских устройств с самой большой долей дохода в 41,2% в 2024 году, что обусловлено ростом распространенности инфекций, связанных с здравоохранением, быстрым прогрессом в инфраструктуре здравоохранения и сильными правительственными инициативами по улучшению стандартов безопасности пациентов.

- Прогнозируется, что Северная Америка будет расти на самом быстром CAGR 11,36% в течение 2025-2032 годов, что обусловлено строгими правилами инфекционного контроля, увеличением хирургических процедур и высоким спросом на передовые антимикробные решения.

- Сегмент антимикробных покрытий из серебра доминировал на рынке с наибольшей долей 48,6% в 2024 году, что обусловлено его доказанной эффективностью в контроле роста микробов и сильной биосовместимостью с медицинскими устройствами, такими как катетеры, хирургические инструменты и имплантаты.

Сфера охвата и антимикробное покрытие для сегментации рынка медицинских изделий

| Атрибуты | Антимикробное покрытие для медицинских устройств - ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке антимикробного покрытия для медицинских изделий?

Растущее принятиенанотехнологии- Разрешенные антимикробные покрытия

- Основной тенденцией на мировом рынке противомикробных покрытий для медицинских устройств является растущее использование нанотехнологий, особенно наночастиц серебра, наноструктур меди и наноматериалов на основе цинка, которые обеспечивают высокоэффективную и долговечную противомикробную защиту.

- Эти покрытия ингибируют бактериальную адгезию и образование биопленки, что является ключевой проблемой в таких устройствах, как катетеры, имплантаты и хирургические инструменты, тем самым повышая безопасность пациентов и снижая уровень инфекции.

- Например, DSM Biomedical фокусируется на наносеребряных технологиях для противомикробных медицинских покрытий, обеспечивая биосовместимость и долговечность в клиническом использовании.

- Нанотехнологические покрытия также увеличивают срок службы устройств, сопротивляясь микробной деградации, уменьшая потребность в антибиотиках, в соответствии с глобальными усилиями по борьбе с устойчивостью к противомикробным препаратам (AMR).

- Кроме того, регулирующие органы все чаще поощряют использование передовых противомикробных материалов для улучшения результатов инфекционного контроля в больницах.

- Эта тенденция коренным образом меняет инновационные трубопроводы в индустрии медицинских устройств, поскольку компании отдают приоритет нано-микробным решениям для удовлетворения растущих стандартов безопасности здравоохранения.

Каковы основные движущие силы антимикробного покрытия для рынка медицинских изделий?

- Растущая распространенность внутрибольничных инфекций и растущие опасения по поводу безопасности пациентов стимулируют высокий спрос на антимикробные покрытия на медицинских устройствах.

- Например, в июле 2023 года BioCote Limited в партнерстве с Eco Finish предоставила противомикробные поверхностные покрытия в коммерческих бассейнах, демонстрируя межотраслевые применения, которые могут переводиться в медицинскую среду.

- Растущее внедрение минимально инвазивных операций и имплантируемых устройств, которые требуют биосовместимых покрытий для предотвращения микробной колонизации, способствует росту рынка.

- Правительственные инициативы и нормативные рамки, такие как FDA США и европейские руководящие принципы MDR, поощряют интеграцию антимикробных покрытий в медицинские устройства для усиления инфекционного контроля.

- Увеличение расходов на здравоохранение и технологические инновации в инфраструктуре здравоохранения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе еще больше ускоряют внедрение.

- В целом, необходимость снижения риска заражения, продления срока службы устройства и соблюдения более строгих медицинских стандартов является мощным драйвером роста для рынка.

Какой фактор препятствует росту рынка противомикробных покрытий для медицинских изделий?

- Ключевой проблемой на этом рынке являются проблемы регулирования и безопасности, связанные с токсичностью и долгосрочной биосовместимостью антимикробных агентов, особенно наночастиц, таких как наносеребро и медь.

- Например, регулирующие органы, такие как Европейское химическое агентство (ECHA), ужесточили ограничения на использование серебра из-за опасений по поводу цитотоксичности.

- Высокая стоимость современных антимикробных покрытий по сравнению с обычными материалами также ограничивает их применение, особенно в развивающихся регионах с ограниченными бюджетами здравоохранения.

- Кроме того, устойчивость к противомикробным препаратам (УПП) представляет собой проблему, поскольку чрезмерное или неправильное использование определенных антимикробных агентов может ускорить устойчивость бактерий, снижая эффективность покрытия.

- Производители также сталкиваются со сложными процессами утверждения, требующими обширной клинической проверки для подтверждения безопасности и эффективности, что замедляет коммерциализацию продукта.

- Преодоление этих препятствий за счет экономически эффективных инноваций, более безопасных составов наноматериалов и оптимизированных путей утверждения будет иметь важное значение для долгосрочного роста рынка.

Как сегментируется антимикробное покрытие для рынка медицинских изделий?

Рынок сегментирован на основе типа продукта, покрытия, типа, добавок, материала, типа смолы, формы и применения.

- Тип продукта

На основе типа продукта антимикробное покрытие для рынка медицинских устройств сегментируется на серебряное противомикробное покрытие, медное противомикробное покрытие и другие. Сереброантимикробное покрытиеСегмент доминировал на рынке с наибольшей долей 48,6% в 2024 году, что обусловлено его доказанной эффективностью в контроле роста микробов и сильной биосовместимостью с медицинскими устройствами, такими как катетеры, хирургические инструменты и имплантаты. Серебряные покрытия обеспечивают длительную защиту, что делает их наиболее широко используемым материалом для профилактики инфекций в клинических условиях.

Ожидается, что сегмент медного антимикробного покрытия будет расти на самом быстром CAGR в 20,2% с 2025 по 2032 год, поскольку медь демонстрирует сильную антимикробную активность против широкого спектра патогенов. Кроме того, ожидается, что растущее внедрение медных покрытий в развивающихся регионах в сочетании с их эффективностью на высококонтактных поверхностях ускорит их спрос. Категория «Другие», включая гибридные покрытия, продолжает привлекать внимание к нишевым медицинским приложениям.

- Покрытие

На основе покрытия рынок сегментирован на Серебряный, Читосан,Диоксид титанаАлюминий, медь, цинк, галлий и другие. Сегмент серебряных покрытий доминировал на рынке с самой большой долей выручки в 42,3% в 2024 году, что объясняется его эффективностью в подавлении роста микробов и широкомасштабным внедрением хирургических и имплантируемых устройств. Серебряные покрытия являются предпочтительными из-за их способности непрерывно выделять антимикробные ионы, обеспечивая долгосрочную инфекционную устойчивость.

Сегмент покрытия хитозана, по прогнозам, будет регистрировать самый быстрый CAGR в 19,8% между 2025 и 2032 годами, что обусловлено его естественным происхождением, биоразлагаемостью и отличными антимикробными свойствами. Совместимость Chitosan с различными полимерами делает его очень подходящим для экологически чистых медицинских применений. Другие сегменты, такие как диоксид титана и цинк, также набирают тягу, особенно в ортопедических имплантатах и поверхностных защитных слоях, поддерживаемых текущими исследованиями и разработками. Ожидается, что этот разнообразный ландшафт покрытия будет поддерживать инновации и расширять внедрение специализированных медицинских устройств.

- По типу

На основе типа антимикробное покрытие для рынка медицинских устройств сегментируется на Escherichia Coli, Pseudomonas, Listeria и другие. Сегмент Escherichia Coli (E. coli) занимал самую большую долю дохода в 39,5% в 2024 году, поскольку инфекции, вызванные E. coli, остаются одними из самых распространенных в медицинских учреждениях, особенно в мочевых катетерах и хирургических процедурах. Растущее внимание к сокращению внутрибольничных инфекций (HAI) еще больше повысило спрос на антимикробные покрытия, специально предназначенные для кишечной палочки.

Сегмент Pseudomonas, как ожидается, станет свидетелем самого быстрого CAGR в 18,7% в течение 2025-2032 годов, чему способствует высокая устойчивость к антибиотикам и распространенность у пациентов с хроническими ранами и респираторными проблемами. Покрытия, которые борются с колонизацией псевдомонас, все чаще интегрируются в имплантируемые устройства. Категория «Другие», включая стафилококк и MRSA-устойчивые покрытия, также продолжает неуклонно расти из-за роста числа устойчивых к лекарствам организмов в медицинских средах.

- С помощью добавок

На основе добавок рынок сегментирован на антимикробные добавки Silver Ion, органические антимикробные добавки, медные антимикробные добавки и цинковые антимикробные добавки. Сегмент антимикробных добавок Silver Ion доминировал на рынке с наибольшей долей 46,7% в 2024 году, чему способствовало широкое использование ионов серебра в покрытиях для хирургических инструментов, катетеров и ортопедических имплантатов. Серебряные ионы известны своими антимикробными свойствами широкого спектра действия и контролируемым высвобождением ионов, обеспечивая последовательную защиту.

Тем не менее, сегмент органических антимикробных добавок, по прогнозам, будет расти на самом быстром CAGR 21,3% с 2025 по 2032 год, поскольку они биосовместимы, экологичны и подходят для устройств на основе полимеров. Растущий спрос на устойчивые и нетоксичные альтернативы в здравоохранении подпитывает принятие. Добавки на основе меди и цинка также демонстрируют многообещающий рост, особенно в недорогих устройствах, поскольку они обеспечивают эффективную устойчивость к противомикробным препаратам и экономичны для крупномасштабных применений.

- По материалам

На основе материала антимикробное покрытие для рынка медицинских устройств сегментируется на графеновые материалы, наночастицы серебра, поликационные гидрогели, полимерные бруски, дендримеры и другие. Сегмент наночастиц серебра занял самую большую долю рынка в 44,1% в 2024 году, что подтверждается его доказанной клинической безопасностью, сильными антимикробными показателями и способностью предотвращать образование биопленки. Серебряные наночастицы особенно популярны в покрытиях для имплантируемых устройств и хирургических инструментов из-за их механизма устойчивого высвобождения.

Ожидается, что сегмент графеновых материалов будет наблюдать самый быстрый CAGR в 22,5% в период с 2025 по 2032 год из-за его исключительных антимикробных и механических свойств. Покрытия на основе графена обеспечивают дополнительную долговечность и проводимость, что делает их идеальными для медицинских устройств следующего поколения. Между тем, покрытия на основе гидрогеля и полимера также приобретают интерес к их настраиваемости и биосовместимости. В целом, достижения в области наноматериалов стимулируют инновации в медицинских покрытиях для более эффективного устранения рисков инфекции.

- По типу смолы

На основе типа смолы рынок сегментирован на Epoxy, Acrylic, Polyurethane, Polyester и другие. Сегмент эпоксидной смолы доминировал на рынке с самой большой долей выручки в 41,8% в 2024 году из-за его высокой долговечности, сильной адгезии и отличной антимикробной совместимости, что делает его широко используемым для хирургических инструментов и имплантируемых устройств. Эпоксидные смолы обеспечивают длительную защиту поверхности при сохранении структурной целостности в рамках процедур стерилизации.

Ожидается, что сегмент полиуретана будет расширяться при самом быстром CAGR в 20,7% с 2025 по 2032 год, что обусловлено его гибкостью, легкими свойствами и увеличением применения в катетерах и проводах. Полиуретановые смолы также поддерживают расширенную интеграцию наноматериалов, что делает их пригодными для антимикробных растворов следующего поколения. Акриловые и полиэфирные смолы имеют устойчивые возможности роста, особенно в одноразовых устройствах, благодаря их экономической эффективности и простоте обработки. Выбор типа смолы продолжает играть важную роль в обеспечении долговечности, стерильности и экономической эффективности медицинских покрытий.

- по форме

На основе формы антимикробное покрытие для рынка медицинских изделий сегментировано на жидкое, порошковое и аэрозольное. Сегмент жидкой формы составил самую большую долю дохода 47,2% в 2024 году, благодаря простоте применения, универсальности и широкому использованию в катетерах покрытий, хирургических инструментах и имплантируемых устройствах. Жидкие покрытия также обеспечивают равномерное распределение и строгое соблюдение, что важно для устройств медицинского класса.

Сегмент порошка, по прогнозам, станет свидетелем самого быстрого CAGR в 19,4% в течение 2025-2032 годов, что обусловлено его растущим внедрением в передовые медицинские производственные процессы, такие как порошковое покрытие для ортопедических имплантатов и одноразовых инструментов. Порошковые покрытия обеспечивают долговечность, низкое образование отходов и повышенную антимикробную эффективность. Покрытия на основе аэрозоля продолжают внедряться в небольших масштабах, особенно в решениях для временной или поверхностной противомикробной защиты. Баланс экономической эффективности и эффективности будет определять траектории роста по формам.

- С помощью приложения

На основе применения антимикробное покрытие для рынка медицинских устройств подразделяется на хирургические инструменты, имплантируемые устройства, направляющие, мандрилы и пресс-формы, катетеры и другие. Сегмент катетеров доминировал на рынке с самой большой долей дохода в 45,9% в 2024 году, поскольку мочевые и центральные венозные катетеры очень склонны к микробной колонизации, что часто приводит к внутрибольничным инфекциям. Принятие катетеров с противомикробным покрытием значительно снизило риск заражения, что делает их стандартом в медицинских учреждениях по всему миру.

Сегмент имплантируемых устройств, как ожидается, зафиксирует самый быстрый CAGR в 21,6% в период между 2025 и 2032 годами, что обусловлено увеличением распространенности сердечно-сосудистых и ортопедических имплантатов и срочной необходимостью смягчения рисков инфекции. Хирургические инструменты и провода также продолжают постоянно внедрять покрытия для стерилизации и безопасности. В целом, рост на основе применения сильно зависит от протоколов инфекционного контроля и растущего спроса на надежные медицинские решения с покрытием.

В каком регионе самая большая доля антимикробного покрытия на рынке медицинских изделий?

- Азиатско-Тихоокеанский регион доминирует на рынке противомикробных покрытий для медицинских устройств с самой большой долей дохода в 41,2% в 2024 году, что обусловлено ростом распространенности инфекций, связанных с здравоохранением, быстрым прогрессом в инфраструктуре здравоохранения и сильными правительственными инициативами по улучшению стандартов безопасности пациентов.

- Регион извлекает выгоду из быстро растущей производственной базы медицинских устройств, особенно в таких странах, как Китай, Япония и Индия, которые находятся на переднем крае внедрения противомикробных технологий.

- Увеличение инвестиций в модернизацию больниц в сочетании с растущей осведомленностью о профилактике инфекций способствуют широкому использованию противомикробных покрытий в хирургических инструментах, катетерах и имплантируемых устройствах.

Китайское антимикробное покрытие для рынка медицинских устройств

Китайский рынок противомикробных покрытий для медицинских устройств доминировал в Азиатско-Тихоокеанском регионе с самой большой долей в 2024 году, чему способствовала быстрая урбанизация, растущее население среднего класса и увеличение расходов на здравоохранение. Больницы и клиники все чаще используют противомикробные покрытия для хирургических инструментов, катетеров и имплантируемых устройств для предотвращения инфекций. Отечественные производители медицинских устройств расширяют производство для удовлетворения растущего спроса, в то время как правительственные инициативы, поддерживающие умные больницы и инфекционный контроль, усиливают внедрение. Сочетание сильной нормативной поддержки, экономически эффективного производства и технологических достижений позиционирует Китай как ведущий центр противомикробных покрытий в секторе медицинских устройств в Азиатско-Тихоокеанском регионе.

Японское антимикробное покрытие для рынка медицинских устройств

Японское антимикробное покрытие для рынка медицинских устройств неуклонно растет, чему способствует старение населения и растущий спрос на инфекционно-устойчивые медицинские устройства. Больницы и клиники используют современные покрытия, такие как наночастицы серебра и диоксид титана, для повышения безопасности пациентов. Нормативно-правовые рамки, поддерживающие инфекционный контроль и инновации, способствуют дальнейшему внедрению на рынок. Технологический прогресс в сочетании с высоким акцентом на качество здравоохранения позволяет интегрировать антимикробные покрытия в хирургические инструменты, катетеры и имплантируемые устройства. По мере того, как растет осведомленность о приобретенных в больницах инфекциях, японский рынок готов к устойчивому росту в принятии технологий противомикробного покрытия.

Антимикробное покрытие для рынка медицинских устройств

Индийский рынок противомикробных покрытий для медицинских изделий быстро расширяется благодаря растущим инвестициям в здравоохранение, урбанизации и правительственным инициативам, способствующим местному производству в рамках «Сделано в Индии». Больницы и клиники все чаще используют противомикробные покрытия для катетеров, хирургических инструментов и имплантатов для снижения риска заражения. Растущая осведомленность о приобретенных в больницах инфекциях в сочетании с ростом числа частных медицинских учреждений способствует усыновлению. Технологические партнерства и местное производство экономически эффективных покрытий делают эти решения доступными для широкого круга поставщиков медицинских услуг. Ожидается, что рынок будет поддерживать рост по мере модернизации инфраструктуры здравоохранения страны и роста спроса на решения по профилактике инфекций.

Какой регион является самым быстрорастущим на рынке противомикробного покрытия для медицинских изделий?

Прогнозируется, что в течение 2025-2032 годов темпы роста в Северной Америке составят 11,36%, что обусловлено жесткими правилами инфекционного контроля, увеличением хирургических процедур и высоким спросом на передовые антимикробные решения. Регион выигрывает от зрелой инфраструктуры здравоохранения, широкого внедрения инновационных покрытий и сильных инвестиций в исследования и разработки ведущих компаний в США и Канаде.

Антимикробное покрытие США для рынка медицинских устройств

Рынок США является самым быстрорастущим в Северной Америке, захватив 82% доли доходов в 2024 году, что обусловлено строгими стандартами инфекционного контроля и высоким внедрением передовых антимикробных покрытий. Больницы, амбулаторные клиники и хирургические центры все чаще используют покрытия на основе серебра и меди для предотвращения инфекций. Сильные инвестиции в исследования и разработки и одобренные FDA инновации повышают надежность и эффективность устройств с покрытием. Спрос на катетеры, имплантаты и хирургические инструменты с противомикробной защитой продолжает расти, в то время как медицинские работники отдают приоритет безопасности пациентов. Рынок США выигрывает от технологически продвинутой системы здравоохранения и постоянного развития инновационных решений для покрытий.

Канадское антимикробное покрытие для рынка медицинских устройств

Канадское антимикробное покрытие для рынка медицинских устройств демонстрирует устойчивый рост из-за повышения осведомленности об инфекционном контроле и поддерживающих правил здравоохранения. Больницы и хирургические центры принимают антимикробные покрытия для хирургических инструментов, катетеров и имплантатов, чтобы обеспечить безопасность пациентов и уменьшить внутрибольничные инфекции. Инвестиции в передовые технологии здравоохранения в сочетании с сотрудничеством между отечественными и международными производителями способствуют их внедрению. Нормативно-правовые рамки, в которых особое внимание уделяется гигиене и профилактике инфекций, способствуют интеграции антимикробных решений. Рынок выигрывает от технологически ориентированной инфраструктуры здравоохранения, растущих ожиданий пациентов и растущего спроса на более безопасные, долговечные медицинские устройства с улучшенными антимикробными свойствами.

Мексиканское антимикробное покрытие для рынка медицинских устройств

Рынок противомикробных покрытий для медицинских изделий в Мексике быстро растет, чему способствуют улучшение инфраструктуры здравоохранения, увеличение медицинского туризма и расширение возможностей больниц. Принятие антимикробных покрытий растет в хирургических инструментах, катетерах и имплантатах для предотвращения инфекций и соответствия международным стандартам здравоохранения. Сотрудничество между мировыми производителями и местными поставщиками медицинских услуг ускоряет доступность инновационных решений. Правительственные инициативы, направленные на поддержку модернизированных больниц и ужесточение протоколов инфекционного контроля, также поощряют их принятие. Рынок извлекает выгоду из экономически эффективного производства, растущего частного сектора здравоохранения и повышения осведомленности о важности профилактики инфекций, позиционируя Мексику как ключевой развивающийся рынок в Северной Америке.

Какие ведущие компании на рынке противомикробного покрытия для медицинских изделий?

Антимикробное покрытие для индустрии медицинских изделий в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- DSM (Нидерланды)

- PPG Industries, Inc. (США)

- Akzo Nobel N.V. (Нидерланды)

- Specialty Coating Systems Inc. (США)

- Covalon Technologies Ltd. (Канада)

- AST Products, Inc. (США)

Каковы последние достижения на мировом рынке противомикробного покрытия для медицинских изделий?

- В марте 2023 года AkzoNobel сформировала стратегическое партнерство с BioCote для расширения охвата своих противомикробных порошковых покрытий под брендом «Интерпон», что позволило применять их на различных внутренних поверхностях, включая потолочные плитки, оконные рамы, металлические двери, металлические офисные перегородки и двери лифта, укрепляя позиции компании на рынке противомикробных покрытий.

- В апреле 2022 года Specialty Coating Systems, Inc. объявила о добавлении Specialty Coating Systems (Vietnam) Co. Ltd., сертифицированного по ISO 9001:2015 объекта, предоставляющего услуги по конформному покрытию для бытовой и промышленной электроники, транспорта, аэрокосмической и медицинской техники, расширяя возможности для бизнеса и узнаваемость бренда во Вьетнаме.

- В марте 2021 года Specialty Coating Systems, Inc., мировой лидер в области услуг по конформному покрытию парилена, объявила о приобретении Diamond-MT, Inc., поставщика услуг по конформному покрытию парилена и жидкости, создавая новые возможности для роста и расширения рынка для компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.