Global Autacoids And Related Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.00 Billion

USD

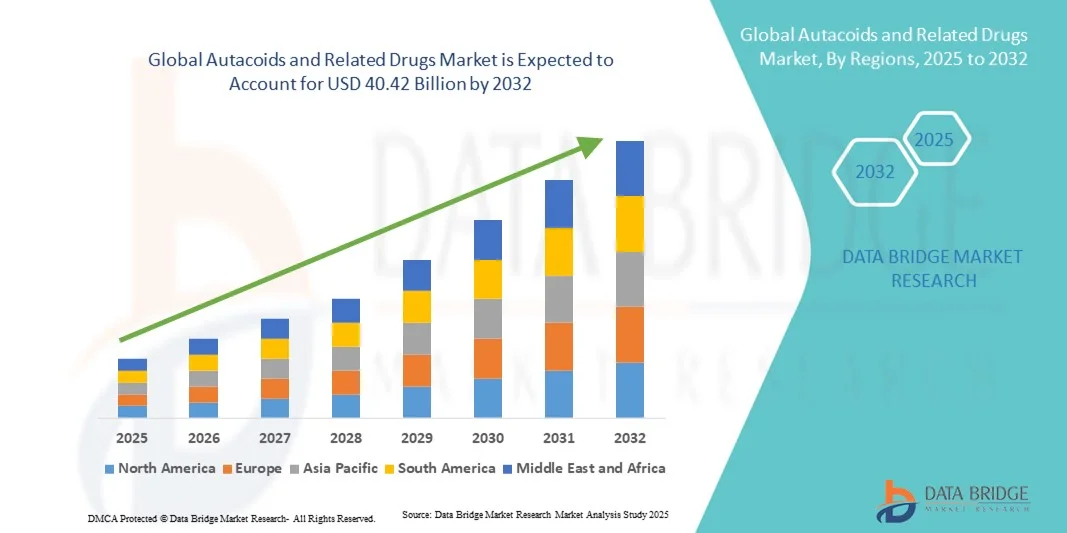

40.42 Billion

2024

2032

USD

30.00 Billion

USD

40.42 Billion

2024

2032

| 2025 –2032 | |

| USD 30.00 Billion | |

| USD 40.42 Billion | |

| % | |

|

Сегментация мирового рынка аутакоидов и родственных препаратов по типу (амины — гистамины и 5-гидрокситриптамин, липиды — простагландины и пептид — ангиотензин), типу лекарственного средства (аутакоиды липидного происхождения, полипептидные аутакоиды, аутакоиды эндотелиального происхождения и биогенные амины), полипептидам (вазопрессин, вазоактивный кишечный полипептид и плазменный кинин), декарбоксилированным аминокислотам (серотонин и гистамин), способу введения (перорально и парентерально), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка аутокоидов и родственных препаратов

- Объем мирового рынка аутокоидов и родственных препаратов в 2024 году оценивался в 30,00 млрд долларов США , а к 2032 году, как ожидается , он достигнет 40,42 млрд долларов США при среднегодовом темпе роста 3,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как сердечно-сосудистые заболевания, аллергии и желудочно-кишечные проблемы, а также достижениями в области фармацевтических исследований и разработок, что приводит к внедрению новых методов лечения, направленных на определенные аутокоидные пути.

- Кроме того, старение населения, увеличение расходов на здравоохранение и повышение осведомленности пациентов об эффективных методах лечения обуславливают спрос на аутокоиды и родственные им препараты, превращая этот сегмент в ключевой в фармацевтической промышленности и значительно ускоряя рост рынка.

Анализ рынка аутокоидов и родственных препаратов

- Аутакоиды и родственные им препараты, охватывающие ряд биологически активных соединений, таких как амины ( гистамины) , серотонин, простагландины и кинины, становятся все более важными компонентами современных терапевтических стратегий для лечения хронических заболеваний, аллергий, сердечно-сосудистых заболеваний и желудочно-кишечных заболеваний из-за их целенаправленного действия, повышенной эффективности и интеграции с подходами персонализированной медицины.

- Растущий спрос на аутокоиды и родственные им препараты обусловлен, прежде всего, ростом распространенности хронических заболеваний, повышением осведомленности пациентов и поставщиков медицинских услуг, а также постоянным прогрессом в фармацевтических исследованиях и разработках, внедряющих новые методы лечения с повышенной безопасностью и эффективностью.

- Северная Америка доминировала на рынке аутокоидов и родственных препаратов с наибольшей долей выручки в 39% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических компаний, при этом в США наблюдается существенный рост терапии на основе аутокоидов, особенно в лечении сердечно-сосудистых заболеваний и аллергии, чему способствовали инновации как от известных фармацевтических компаний, так и от биотехнологических стартапов, сосредоточенных на целевой доставке лекарств и прецизионной медицине.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аутокоидов и связанных с ними препаратов в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, увеличению численности пациентов и увеличению инвестиций в фармацевтические исследования и разработки.

- Амины-гистамины доминировали на рынке аутокоидов и родственных препаратов с долей рынка 42,6% в 2024 году, что обусловлено их доказанной эффективностью в лечении аллергий, расстройств желудка и других состояний, связанных с гистамином, а также продолжающейся разработкой новых формул, повышающих приверженность пациентов и терапевтические результаты.

Область применения отчета и сегментация рынка аутокоидов и родственных препаратов

|

Атрибуты |

Ключевые данные о рынке аутокоидов и родственных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аутокоидов и родственных препаратов

Интеграция таргетной терапии и персонализированной медицины

- Значительной и быстрорастущей тенденцией на мировом рынке аутокоидов и родственных препаратов является интеграция методов лечения в подходы персонализированной медицины, что позволяет разрабатывать методы лечения, соответствующие индивидуальным особенностям пациента, для повышения эффективности и снижения побочных эффектов.

- Например, модуляторы гистаминовых рецепторов подбираются индивидуально на основе генотипов пациентов для оптимизации лечения аллергических и желудочных заболеваний, что улучшает терапевтические результаты.

- Достижения в области систем доставки лекарств, включая формулы с контролируемым высвобождением, позволяют аутокоидам действовать более точно в организме, снижая системные побочные эффекты и улучшая соблюдение пациентами предписаний.

- Интеграция диагностических инструментов с аутокоидной терапией облегчает мониторинг ответа на лечение в режиме реального времени, позволяя врачам динамически корректировать режимы дозирования.

- Эта тенденция к применению точной аутакоидной терапии меняет клинические ожидания в отношении лечения хронических заболеваний, поскольку такие компании, как Novartis, разрабатывают персонализированные аутакоидные методы лечения, ориентированные на определенные подгруппы пациентов.

- Спрос на терапию, сочетающую в себе персонализированную медицину и адресную доставку лекарств, стремительно растет как в отделениях хронической, так и неотложной помощи, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности и планам лечения, разработанным для конкретного пациента.

Динамика рынка аутокоидов и родственных препаратов

Водитель

Рост распространенности хронических заболеваний и аллергий

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, желудочно-кишечные заболевания и аллергии, является важным фактором, обусловливающим повышенный спрос на аутокоиды и связанные с ними препараты.

- Например, в 2024 году компания Pfizer запустила расширенную терапию антагонистами гистаминовых H2-рецепторов для решения проблемы растущей заболеваемости расстройствами желудочной кислотности, что способствовало проникновению на рынок.

- Повышение осведомленности пациентов и рутинная диагностика аллергических и сердечно-сосудистых заболеваний способствуют более высоким показателям назначения аутокоидной терапии

- Старение населения во всем мире приводит к росту заболеваемости аутакоид-опосредованными заболеваниями, что еще больше повышает спрос как на профилактические, так и на терапевтические цели.

- Постоянный прогресс в фармацевтических исследованиях и разработках приводит к появлению новых соединений на основе аутокоидов и комбинированных терапий, повышая эффективность лечения и расширяя рынок.

- Удобство и эффективность таргетной аутокоидной терапии в сочетании с растущей доступностью медицинской помощи являются ключевыми факторами, стимулирующими рост рынка как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Высокая стоимость терапии и регуляторные препятствия

- Относительно высокая стоимость аутокоидов и родственных препаратов, особенно новых таргетных терапий, представляет собой значительную проблему для их широкого внедрения, особенно на рынках, чувствительных к цене.

- Например, новые биологические аутокоидные методы лечения аллергии и воспалительных заболеваний часто имеют высокую цену, что ограничивает доступ к ним в развивающихся регионах.

- Строгие нормативные требования и длительные процедуры утверждения новых соединений аутакоидов могут задержать выход на рынок, снижая скорость коммерциализации.

- Потенциальные побочные эффекты или нежелательные реакции, связанные с некоторыми видами терапии аутокоидами, требуют тщательного мониторинга, что может ограничить их назначение определенным группам пациентов.

- Ограничения страхового покрытия и проблемы с возмещением расходов в различных регионах могут препятствовать доступу пациентов к передовым методам лечения аутокоидами.

- Преодоление этих проблем посредством экономически эффективных формул, упрощения процесса получения разрешений от регулирующих органов и программ помощи пациентам будет иметь решающее значение для устойчивого роста рынка.

Рынок аутокоидов и родственных препаратов

Рынок сегментирован по типу, типу лекарственного средства, полипептидам, декарбоксилированным аминокислотам, пути введения и каналу сбыта.

- По типу

По типу рынок аутокоидов и родственных препаратов сегментируется на амины (гистамины и 5-гидрокситриптамин), липиды (простагландины) и пептиды ( ангиотензин). Сегмент аминов доминировал на рынке с наибольшей долей выручки в 42,6% в 2024 году, что обусловлено широким применением модуляторов гистамина и серотонина в терапии аллергии, желудочно-кишечных и сердечно-сосудистых заболеваний. Амины обеспечивают целенаправленное действие, высокую эффективность и хорошо зарекомендовавшие себя профили безопасности, что делает их предпочтительным выбором среди врачей. Больницы и специализированные клиники все больше полагаются на терапию на основе аминов при острых и хронических состояниях, что приводит к росту числа назначений. Кроме того, продолжающиеся исследования и разработки в области модуляторов гистаминовых рецепторов позволяют разрабатывать новые формулы, которые улучшают приверженность пациентов. Сегмент также выигрывает от широкой осведомленности о рынке и внедрения как в развитых, так и в развивающихся регионах, что обеспечивает устойчивый рост выручки.

Ожидается, что сегмент пептидов продемонстрирует самые высокие темпы роста – 6,5% – в период с 2025 по 2033 год, что обусловлено расширением клинического применения ангиотензина и вазоактивных кишечных полипептидов. Ауткоиды на основе пептидов набирают популярность благодаря своей роли в регуляции сердечно-сосудистой системы, функции почек и лечении метаболических нарушений. Достижения в области синтеза пептидов и технологий доставки лекарств повышают их стабильность и биодоступность, улучшая результаты лечения. Рост инвестиций биотехнологических стартапов в разработку пептидных препаратов, а также расширение доступа к здравоохранению в Азиатско-Тихоокеанском регионе, дополнительно способствуют быстрому внедрению этих препаратов. Растущее внимание к персонализированной терапии и комбинированному лечению также стимулирует расширение сегмента пептидов.

- По типу препарата

По типу препарата рынок аутокоидов и родственных препаратов сегментируется на липидные аутокоиды, полипептидные аутокоиды, эндотелиальные аутокоиды и биогенные амины. Сегмент биогенных аминов доминировал на рынке в 2024 году благодаря их широкому терапевтическому применению при аллергиях, расстройствах желудка и заболеваниях, связанных с центральной нервной системой. Биогенные амины, такие как гистамин и серотонин, хорошо изучены, широко назначаются и имеют множество дженериков, что повышает их доступность и финансовую доступность. Больницы и амбулаторные клиники часто имеют эти препараты в наличии для быстрого вмешательства. Более того, текущие исследования расширяют показания к применению препаратов на основе аминов, усиливая их доминирование. Фармацевтические компании продолжают инвестировать в маркетинговые и образовательные кампании для повышения уровня внедрения среди поставщиков медицинских услуг.

Ожидается, что сегмент полипептидных аутакоидов будет расти самыми быстрыми темпами, со среднегодовым темпом роста 6,2% в период с 2025 по 2033 год, благодаря инновациям в терапии вазопрессином, вазоактивным кишечным полипептидом и плазменными кининами. Полипептиды всё чаще применяются при сердечно-сосудистых, почечных и воспалительных заболеваниях. Усовершенствованные технологии доставки лекарств, такие как инъекционные препараты длительного действия и формы с контролируемым высвобождением, повышают эффективность и приверженность пациентов к лечению. Экспансия на развивающиеся рынки и растущая осведомлённость о преимуществах пептидов способствуют быстрому росту. Стратегическое сотрудничество фармацевтических компаний и научно-исследовательских институтов ещё больше ускоряет внедрение новых полипептидных методов лечения.

- Полипептидами

На основе полипептидов рынок аутокоидов и родственных препаратов сегментирован на вазопрессин, вазоактивный интестинальный полипептид и плазменный кинин. Сегмент вазопрессина доминировал на рынке в 2024 году, что объясняется его важнейшей ролью в лечении несахарного диабета, гипотонии и некоторых сердечно-сосудистых заболеваний. Больницы и специализированные клиники активно используют вазопрессин благодаря его быстродействующему терапевтическому эффекту при лечении острых состояний. Его широкое клиническое применение в сочетании с хорошо обоснованными данными о безопасности обеспечивают стабильный рыночный спрос. Исследования аналогов с улучшенной фармакокинетикой дополнительно стимулируют его внедрение. Кроме того, вазопрессин часто включается в протоколы лечения пациентов отделений интенсивной терапии, что увеличивает потребление препарата в больницах.

Ожидается, что сегмент вазоактивных интестинальных полипептидов будет демонстрировать самые высокие темпы роста – среднегодовой темп роста 6,8% в период с 2025 по 2033 год, что обусловлено появлением новых областей применения для лечения желудочно-кишечных, респираторных и метаболических заболеваний. Инновации в синтезе и методах доставки пептидов повышают стабильность и биодоступность, делая терапию ВИП более эффективной. Рост осведомленности о желудочно-кишечных заболеваниях в Азиатско-Тихоокеанском регионе и Европе способствует быстрому расширению рынка. Фармацевтические компании изучают комбинированную терапию с использованием ВИП для улучшения результатов лечения. Рост инвестиций в биотехнологические исследования, ориентированные на полипептидную терапию, также способствует росту.

- Декарбоксилированные аминокислоты

По содержанию декарбоксилированных аминокислот рынок аутокоидов и родственных препаратов сегментируется на серотонин и гистамин. Сегмент гистамина доминировал с наибольшей долей в 2024 году благодаря его широкому применению при лечении аллергий, кислотного рефлюкса и анафилактических состояний. Модуляторы гистаминовых рецепторов H1 и H2 являются стандартными препаратами, назначаемыми в больницах и аптеках. Доступность дженериков и высокая осведомленность пациентов обеспечивают сегменту устойчивый рост. Постоянные исследования и разработки в области рецептор-специфических препаратов и комбинированной терапии укрепляют его позиции на рынке. Препараты гистамина также включены в протоколы неотложной помощи, что дополнительно увеличивает их применение.

Ожидается, что сегмент серотониновых препаратов будет расти быстрее всего, со среднегодовым темпом роста 5,9% в период с 2025 по 2033 год, что обусловлено ростом распространенности депрессии, тревожности и желудочно-кишечных расстройств. Разрабатываются новые селективные модуляторы серотониновых рецепторов для снижения побочных эффектов и улучшения результатов лечения. Расширение охвата населения медицинскими услугами и повышение осведомленности о проблемах психического здоровья, особенно в Азиатско-Тихоокеанском регионе, способствуют их внедрению. Интеграция серотонин-таргетной терапии в комбинированную терапию расширяет возможности роста.

- По способу введения

По способу введения рынок аутакоидов и родственных препаратов сегментируется на пероральные и парентеральные. В 2024 году пероральный сегмент доминировал на рынке благодаря удобству применения, высокой приверженности пациентов и возможности применения для хронической терапии. Пероральные формы широко используются в амбулаторных условиях и аптеках. Они также обладают ценовыми преимуществами по сравнению с парентеральными формами. Постоянная разработка быстродействующих пероральных форм с контролируемым высвобождением способствует их внедрению. Фармацевтические компании активно продвигают пероральные аутакоиды благодаря простоте распространения и назначения.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самый быстрый рост на уровне 6,3% в год в период с 2025 по 2033 год, что обусловлено потребностями в неотложной помощи в больницах и растущим применением в реанимации для быстрого начала действия. Парентеральные препараты на основе пептидов, аминов и простагландинов незаменимы в отделениях интенсивной терапии и неотложной помощи. Достижения в области инъекционных технологий, включая предварительно заполненные шприцы и инфузионные насосы, повышают безопасность и удобство введения. Рост распространенности острых сердечно-сосудистых и аллергических заболеваний способствует росту рынка.

- По каналу распространения

По каналам сбыта рынок аутакоидов и сопутствующих препаратов сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал в 2024 году благодаря высокому использованию аутакоидов в неотложной помощи, стационарном лечении и протоколах специализированной терапии. Больницы поддерживают стабильные закупки для неотложной помощи и лечения хронических заболеваний. Больничные аптеки также стимулируют клиническое внедрение, опираясь на рекомендации врачей. Сегмент выигрывает от оптовых закупок и долгосрочных контрактов с поставщиками. Постоянные программы обучения в больницах обеспечивают правильное назначение и применение препаратов, укрепляя доминирующее положение.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами, среднегодовой темп роста составит 12,1% в период с 2025 по 2033 год, чему будут способствовать рост популярности электронной коммерции, предпочтение пациентами доставки лекарств на дом и рост проникновения цифрового здравоохранения. Онлайн-платформы улучшают доступ к лекарственным препаратам для лечения хронических заболеваний, включая аутакоиды, в отдаленных или недостаточно обслуживаемых регионах. Удобство для пациентов, услуги подписки и модели конфиденциальной доставки способствуют быстрому внедрению. Нормативно-правовая база в развитых регионах, поддерживающая телемедицину, также способствует росту.

Региональный анализ рынка аутокоидов и родственных препаратов

- Северная Америка доминировала на рынке аутокоидов и родственных препаратов с наибольшей долей выручки в 39% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических компаний.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят эффективность, безопасность и целенаправленное действие аутокоидов, таких как гистамины, модуляторы серотонина и пептидные терапии для лечения аллергии, сердечно-сосудистых и желудочно-кишечных заболеваний.

- Широкое распространение этих препаратов подкрепляется значительными расходами на здравоохранение, хорошо налаженными сетями больниц и аптек, а также растущей осведомленностью пациентов, что позволяет считать аутокоиды и подобные им препараты предпочтительным терапевтическим решением как при острых, так и при хронических заболеваниях.

Обзор рынка аутакоидов и родственных препаратов в США

Рынок аутакоидов и родственных препаратов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 41%. Этому способствовала высокая распространенность хронических заболеваний, повышение осведомленности о методах лечения аллергии и заболеваний желудочно-кишечного тракта, а также развитая инфраструктура здравоохранения. Пациенты и медицинские работники отдают приоритет таргетным препаратам, таким как гистамины, модуляторы серотонина и пептидные препараты, для эффективного лечения острых и хронических заболеваний. Растущий акцент на персонализированной медицине в сочетании с широким распространением амбулаторного и розничного аптечного обслуживания дополнительно стимулирует рост рынка. Более того, продолжающиеся фармацевтические исследования и разработки, а также внедрение новых формул аутакоидов вносят значительный вклад в расширение рынка.

Обзор европейского рынка аутокоидов и родственных препаратов

Ожидается, что рынок аутакоидов и родственных препаратов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости аллергий, сердечно-сосудистых заболеваний и заболеваний желудочно-кишечного тракта. Повышение осведомлённости в здравоохранении в сочетании с государственными инициативами по улучшению лечения хронических заболеваний способствует внедрению терапии на основе аутакоидов. Европейские пациенты и врачи также привлекают внимание эффективностью, безопасностью и целенаправленным действием этих препаратов. В регионе наблюдается значительный рост продаж через больницы, розничные магазины и специализированные аптеки, при этом аутакоиды включаются как в стандартные протоколы лечения, так и в инновационные терапевтические комбинации.

Обзор рынка аутакоидов и родственных препаратов в Великобритании

Ожидается, что рынок аутакоидов и родственных препаратов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов об аллергиях, желудочно-кишечных заболеваниях и сердечно-сосудистых заболеваниях. Опасения относительно побочных эффектов и эффективного лечения хронических заболеваний побуждают медицинских работников назначать целенаправленную терапию аутакоидами. Ожидается, что хорошо развитая инфраструктура здравоохранения Великобритании, надежная дистрибьюторская сеть фармацевтической отрасли и растущее внедрение специализированных методов лечения продолжат стимулировать рост рынка. Кроме того, развитие интернет-аптек и телемедицинских услуг способствует повышению доступности аутакоидов для пациентов.

Обзор рынка аутакоидов и родственных препаратов в Германии

Ожидается, что рынок аутакоидов и родственных препаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о лечении хронических заболеваний и спрос на высококачественные и эффективные терапевтические средства. Развитая инфраструктура здравоохранения Германии, акцент на фармацевтических инновациях и хорошо регулируемая система дистрибуции способствуют внедрению аутакоидов, особенно гистаминов, модуляторов серотонина и пептидных препаратов. Интеграция этих препаратов в протоколы госпитального лечения, амбулаторного лечения и специализированной терапии становится всё более распространённой, при этом высокий спрос на безопасные и надёжные методы лечения соответствует ожиданиям местных пациентов.

Обзор рынка аутакоидов и родственных препаратов в Азиатско-Тихоокеанском регионе

Рынок аутакоидов и родственных препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,5% в прогнозируемый период с 2025 по 2033 год, что обусловлено ростом распространенности хронических заболеваний, расширением доступа к медицинской помощи и повышением осведомленности об эффективных методах лечения в таких странах, как Китай, Япония и Индия. Расширение инфраструктуры здравоохранения в регионе и государственные инициативы, направленные на поддержку лечения хронических заболеваний, способствуют их внедрению. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства фармацевтических препаратов, доступность аутакоидов увеличивается для более широкого круга пациентов, что способствует быстрому росту рынка.

Обзор рынка аутакоидов и родственных препаратов в Японии

Рынок аутокоидов и родственных препаратов в Японии набирает обороты благодаря старению населения страны, высокой распространенности аллергий и желудочно-кишечных заболеваний, а также развитой системе здравоохранения. На японском рынке особое внимание уделяется безопасности пациентов и эффективности лечения, что способствует внедрению гистаминов, модуляторов серотонина и пептидных препаратов. Интеграция аутокоидов с персонализированными планами лечения и протоколами больниц способствует росту. Более того, технологический прогресс в здравоохранении Японии и мощный потенциал клинических исследований способствуют разработке и распространению новых аутокоидов.

Обзор рынка аутакоидов и родственных препаратов в Индии

В 2024 году рынок аутакоидов и родственных препаратов в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом распространенности хронических заболеваний в стране, расширением среднего класса и повышением доступности медицинской помощи. Индия представляет собой один из самых быстрорастущих рынков аутакоидов: гистамины, серотонин и пептидные препараты набирают популярность в больницах, аптеках и онлайн-магазинах. Государственные инициативы по улучшению инфраструктуры здравоохранения и информационные кампании по лечению хронических заболеваний, а также доступность доступных дженериков являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка аутокоидов и родственных препаратов

Индустрия аутокоидов и родственных препаратов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Санофи (Франция)

- Fresenius SE & Co. KGaA (Германия)

- Dr. Reddy's Laboratories Limited (Индия)

- EUROAPI. (Франция)

- Pfizer Inc. (США)

- Cayman Chemical (США)

- Tokyo Chemical Industry Pvt. Ltd. (Япония)

- Croda International Plc. (США)

- Kyowa Pharma Chemical Co., Ltd. (Япония)

- Никокс (Франция)

- Глентем (Великобритания)

- LGM Pharma (США)

- chemBlink Inc. (США)

- ZellBio GmbH (Германия)

- Aquigen Bio Sciences Pvt. Ltd. (США)

- BOC Sciences (США)

- Yarrow Chem Products Pvt. Ltd. (Индия)

- LEBSA SA (Аргентина)

- VDK NaturaSyn SA (Польша)

- Enzo Biochem Inc. (США)

Каковы последние события на мировом рынке аутакоидов и родственных препаратов?

- В октябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат джаскайднерандомиласт для лечения идиопатического легочного фиброза (ИЛФ). Это одобрение знаменует собой значительный прогресс в терапии, основанной на применении аутакоидных гормонов, открывая новые возможности для пациентов с этим хроническим прогрессирующим заболеванием легких. Механизм действия джаскайднерандомиласта заключается в модуляции специфических аутакоидных путей, что способствует его терапевтической эффективности при лечении ИЛФ.

- В октябре 2025 года компании Sanofi и QuantHealth объявили о сотрудничестве в области развития цифровых двойников и моделирования клинических исследований на основе искусственного интеллекта. Целью этого партнерства является улучшение дизайна и эффективности клинических исследований за счёт использования технологии цифровых двойников, которая создаёт виртуальные модели пациентов для моделирования и прогнозирования ответа на лечение.

- В сентябре 2025 года ремибрутиниб, продаваемый под торговой маркой Rhapsido, получил одобрение FDA для лечения хронической спонтанной крапивницы (ХСК) у взрослых, у которых сохраняются симптомы, несмотря на лечение антигистаминными препаратами H1. Rhapsido представляет собой новый подход к лечению ХСК, воздействуя на специфические аутакоидные пути, участвующие в воспалительном ответе, что обеспечивает облегчение состояния пациентов, не поддающихся лечению традиционными методами.

- В сентябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило палтусотин под торговой маркой Palsonify для лечения акромегалии у взрослых, у которых хирургическое вмешательство оказалось неэффективным или для которых хирургическое вмешательство не является вариантом выбора. Palsonify — это первый препарат для перорального применения один раз в день, одобренный для лечения этого заболевания, предлагающий удобный вариант лечения для пациентов с этим редким эндокринным заболеванием.

- В сентябре 2025 года компания Regeneron объявила о развитии своей линейки препаратов для лечения аллергии, завершив два положительных исследования фазы 3, оценивающих первые в своем классе блокаторы антител, направленные против аллергии на кошек и березу. Эти исследования продемонстрировали значительную эффективность в уменьшении симптомов аллергии, что стало многообещающим шагом вперед в разработке таргетной терапии аллергических заболеваний. Успех этих исследований подчеркивает стремление Regeneron решать неудовлетворенные потребности в лечении аллергии с помощью инновационных подходов, направленных на определенные аутакоидные пути.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.