Global Cancer Care Market

Размер рынка в млрд долларов США

CAGR :

%

USD

244.40 Billion

USD

505.14 Billion

2025

2033

USD

244.40 Billion

USD

505.14 Billion

2025

2033

| 2026 –2033 | |

| USD 244.40 Billion | |

| USD 505.14 Billion | |

| % | |

|

Сегментация глобального рынка лечения рака по типу лечения (химиотерапия, целевая терапия, иммунотерапия, гормональная терапия и другие типы лечения), тип рака (рак крови, рак молочной железы, рак предстательной железы, рак желудочно-кишечного тракта, гинекологический рак, респираторный / легочный рак и другие типы рака), конечный пользователь (больницы, специализированные клиники, онкологические и лучевые терапевтические центры), терапевтический класс (G-CSF, бисфосфонаты, антиеметические, опиоиды, НПВП и ESA) - отраслевые тенденции и прогноз до 2033 года

Каков размер и обзор рынка лечения рака

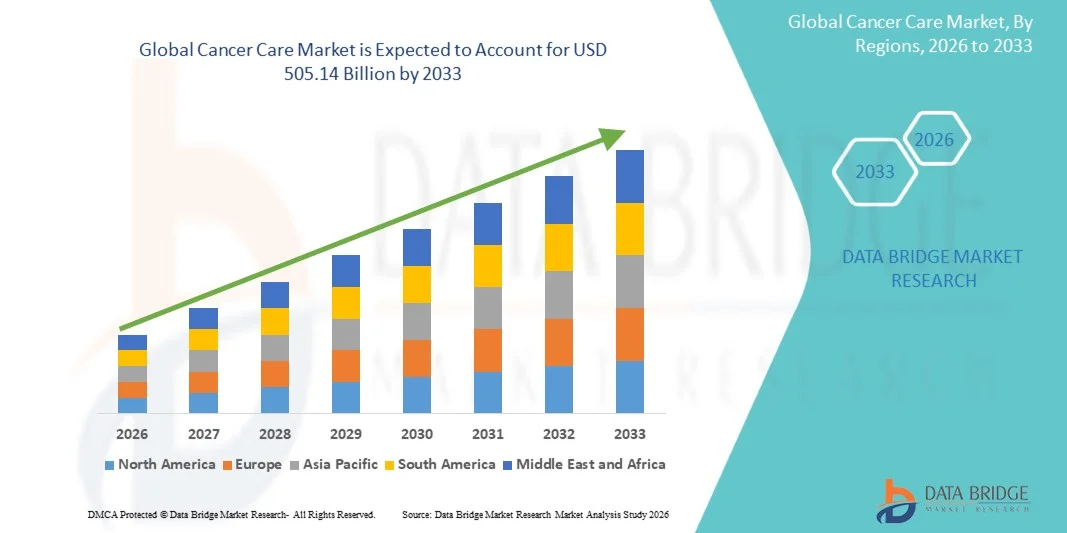

Анализ рынка Data Bridge Рынок противораковой терапии оценили в244,40 млрд долларов в 2025 годуи, по прогнозам, достигнет505,14 млрд долларов США к 2033 годуРастущий в aCAGR 9,50% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим глобальным онкологическим бременем, растущим внедрением передовых онкологических методов лечения и растущими инвестициями в инфраструктуру здравоохранения и технологии точной медицины. Расширение доступа к программам скрининга рака, повышение осведомленности о ранней диагностике рака и быстрые достижения в области иммунотерапии, целевой терапии и радиационной онкологии еще больше способствуют расширению рынка как в развитых, так и в развивающихся странах.

Растущая распространенность рака молочной железы, рака легких, колоректального рака и других хронических онкологических заболеваний во всем мире в сочетании с растущим спросом на персонализированные подходы к лечению и улучшенные результаты лечения пациентов заставляют больницы, научно-исследовательские институты рака и поставщиков медицинских услуг принимать передовые решения по лечению рака. Диагностические платформы с поддержкой ИИ, роботизированные операции,точная онкологияТехнологии и интегрированные системы лечения рака все чаще заменяют традиционные подходы к лечению во многих медицинских учреждениях, предлагая улучшенную точность лечения, раннюю диагностику, улучшенный мониторинг пациентов и лучшие долгосрочные результаты выживания.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке онкологической помощи с самой большой долей дохода в 39,24% в 2025 году, поддерживаемой передовой онкологической инфраструктурой, сильным внедрением точной медицины и увеличением инвестиций в исследования рака и развитие иммунотерапии.

- TheХимиотерапияСегмент возглавил рынок с долей 34,86% в 2025 году, что обусловлено его широким использованием в качестве основного варианта лечения различных типов рака, включая рак молочной железы, легких и крови.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют рост распространенности рака, расширение инфраструктуры здравоохранения, увеличение расходов на здравоохранение и расширение доступа к передовым онкологическим методам лечения в Китае, Индии и Японии.

- Сегмент иммунотерапии является самым быстрорастущим типом лечения, прогнозируемым для регистрации CAGR в 9,2%, что отражает растущее внедрение ингибиторов контрольных точек, клеточной терапии CAR-T и персонализированных подходов к лечению рака во всем мире.

- Сегмент рака молочной железы доминирует в категории рака с долей дохода 24,67% в 2025 году, что обусловлено ростом глобальной заболеваемости, повышением осведомленности о ранней диагностике и сильным внедрением целевых и гормональных методов лечения.

- Больницы составляют 52,14% рынка, что является предпочтительным из-за доступности многопрофильной онкологической помощи, передовых диагностических технологий, инфраструктуры лучевой терапии и специализированных услуг по лечению рака.

- Сегмент G-CSFs является самой быстрорастущей терапевтической категорией класса с CAGR 7,8%, что обусловлено увеличением использования в лечении нейтропении, вызванной химиотерапией, и растущим внедрением поддерживающих методов лечения онкологии во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 244,40 млрд долларов США

- Ожидаемая рыночная стоимость (2033): USD 505,14 Миллиард

- Прогноз CAGR (2026–2033): 9,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка лечения рака

Атрибуты |

Забота о раке ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• F. Hoffmann-La Roche Ltd. (Швейцария) |

|

Рыночные возможности |

Расширение точной онкологии и персонализированной терапии рака • Растущее применение иммунотерапии и клеточного лечения рака Рост телеонкологии и цифровых решений для лечения рака |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Каковы основные тенденции на рынке лечения рака

Тенденция: растущее принятие точной онкологии и лечения рака с помощью ИИ

Поставщики медицинских услуг и онкологические компании все чаще используют диагностику на основе ИИ, точную медицину и персонализированные методы лечения рака для улучшения результатов лечения и показателей выживаемости пациентов. Расширенное геномное секвенирование, тестирование биомаркеров и платформы визуализации с помощью ИИ позволяют клиницистам более точно идентифицировать мутации рака и предоставлять целевые стратегии лечения. Кроме того, растущее внедрение иммунотерапии, клеточной терапии CAR-T и роботизированных онкологических процедур трансформирует управление раком в больницах и специализированных онкологических центрах по всему миру.

Например, в марте 2024 года Tempus AI, Inc. расширила свою платформу онкологии с поддержкой ИИ для поддержки точной диагностики и персонализированных рекомендаций по лечению множественных показаний к раку. Аналогичным образом, в 2024 году F. Hoffmann-La Roche Ltd. укрепила свой портфель онкологической диагностики за счет достижений в сопутствующих диагностических технологиях, поддерживающих целевую терапию рака. Расширение интеграции цифровых патологий и облачных платформ онкологической аналитики в США и Германии еще больше ускоряет внедрение решений по лечению рака, основанных на данных.

Динамика рынка лечения рака

Ключевой фактор рынка: растущее глобальное бремя рака и растущий спрос на современные методы лечения онкологии

Растущая распространенность рака во всем мире является основным фактором, стимулирующим спрос на решения по лечению рака в службах диагностики, лечения и поддерживающего ухода. Рост заболеваемости раком молочной железы, раком легких, колоректальным раком и раком крови в сочетании со старением населения и нездоровыми факторами образа жизни значительно расширяет глобальный пул онкологических пациентов. По данным Всемирной организации здравоохранения, рак остается одной из ведущих причин смерти во всем мире, на которую приходится почти 10 миллионов смертей в год.

Больницы, онкологические центры и поставщики медицинских услуг все чаще инвестируют в передовые онкологические методы лечения, включая иммунотерапию, целевую терапию, радиационную онкологию и минимально инвазивные хирургические технологии для улучшения результатов лечения пациентов и показателей выживаемости. Кроме того, растущие правительственные инициативы по раннему скринингу рака, поддержке возмещения и программам информирования о раке в таких странах, как США, Япония и Германия, ускоряют внедрение передовых решений по лечению рака во всем мире.

Ключевые ограничения / проблемы: высокая стоимость лечения рака и ограниченная доступность

Значительной проблемой на рынке лечения рака является высокая стоимость, связанная с передовой онкологической терапией, точной диагностикой и долгосрочным управлением лечением. Иммунотерапия, целевые биологические препараты, клеточная терапия CAR-T и персонализированные онкологические методы лечения часто требуют значительных финансовых инвестиций, ограничивая доступность для пациентов в странах с низким и средним уровнем дохода. Кроме того, расходы, связанные с госпитализацией, лучевой терапией, циклами химиотерапии и поддерживающей медицинской помощью, значительно увеличивают общую нагрузку на лечение.

Например, некоторые методы лечения CAR-T-клетками и иммуноонкологии могут стоить несколько сотен тысяч долларов на пациента на развитых рынках здравоохранения. Кроме того, ограниченная онкологическая инфраструктура, нехватка квалифицированных онкологов и неравный доступ к передовой диагностике рака в сельских районах Индии, Бразилии и некоторых частях Африки продолжают создавать серьезные препятствия для ранней диагностики и принятия лечения.

Ключевые возможности рынка: расширение цифровой онкологии, телемедицины и персонализированной онкологической помощи

Растущая интеграция цифровых технологий здравоохранения в онкологическую помощь создает широкие возможности для роста поставщиков услуг по лечению рака и фармацевтических компаний во всем мире.Диагностическая визуализация на основе ИИТелеонкологические консультации, носимые системы мониторинга пациентов и облачные платформы управления раком помогают поставщикам медицинских услуг повысить эффективность лечения, вовлеченность пациентов и долгосрочный мониторинг заболеваний.

Растущее внимание к прецизионной медицине и биомаркерной терапии способствует дальнейшему развитию персонализированных моделей лечения онкологии. В 2024 году GE HealthCare Technologies Inc. расширила свои решения для визуализации и диагностики онкологии с поддержкой ИИ, предназначенные для улучшения процессов обнаружения и планирования лечения рака. Аналогичным образом, несколько систем здравоохранения в Китае и Индии все чаще инвестируют в телеонкологическую инфраструктуру для улучшения доступа к специалистам по раку в недостаточно обслуживаемых регионах. Ожидается, что растущая цифровизация здравоохранения и расширение инвестиций в онкологические исследования еще больше ускорят внедрение интегрированных и персонализированных решений по лечению рака во всем мире.

Сфера охвата рынка лечения рака

Рынок лечения рака сегментирован на основе типа лечения, типа рака, конечного пользователя и терапевтического класса.

Тип лечения

На основе типа лечения рынок лечения рака подразделяется на химиотерапию, целевую терапию, иммунотерапию, гормональную терапию и другие типы лечения. Сегмент химиотерапии доминировал на рынке с долей 34,86% в 2025 году из-за его широкого использования в качестве лечения первой линии по нескольким показаниям рака, включая рак молочной железы, рак легких, рак крови и рак желудочно-кишечного тракта. Высокое принятие поддерживается увеличением глобальной заболеваемости раком, широкой доступностью химиотерапевтических препаратов и сильной интеграцией в схемы комбинированного лечения. Кроме того, растущая инфраструктура здравоохранения, рост числа онкологических пациентов и увеличение государственной поддержки программ лечения рака усиливают доминирование этого сегмента. Химиотерапия продолжает играть важную роль как в лечении, так и в паллиативном лечении рака в больницах и онкологических центрах по всему миру. Доступность непатентованных химиотерапевтических препаратов и расширение охвата возмещением в развитых странах еще больше ускоряют проникновение на рынок. Более того, расширение использования химиотерапии наряду с лучевой терапией и иммунотерапией поддерживает эффективность лечения и улучшает результаты лечения пациентов на передовых стадиях рака во всем мире.

Ожидается, что сегмент иммунотерапии станет свидетелем самого быстрого CAGR в 9,2% с 2026 по 2033 год, что обусловлено увеличением применения ингибиторов иммунных контрольных точек, клеточной терапии CAR-T, моноклональных антител и вакцин против рака в нескольких онкологических приложениях. Растущие показатели успеха иммуноонкологических методов лечения рака легких, меланомы, рака крови и колоректального рака значительно стимулируют рост сегмента. Кроме того, увеличение одобрений FDA, расширение клинических испытаний онкологии и увеличение инвестиций фармацевтических компаний в иммунотерапию следующего поколения ускоряют расширение рынка. Медицинские работники все чаще интегрируют иммунотерапию в программы точной онкологии из-за повышения выживаемости и снижения долгосрочной токсичности по сравнению с традиционными методами лечения. Кроме того, достижения в области тестирования биомаркеров, геномного профилирования и персонализированных подходов к медицине улучшают отбор пациентов и реакцию на лечение, еще больше укрепляя возможности роста для сегмента иммунотерапии во всем мире.

Тип рака

На основе типа рака рынок лечения рака подразделяется на рак крови, рак молочной железы, рак предстательной железы, рак желудочно-кишечного тракта, гинекологический рак, рак дыхательных путей / легких и другие типы рака. Сегмент рака молочной железы доминировал на рынке с долей 24,67% в 2025 году из-за растущей распространенности рака молочной железы во всем мире и повышения осведомленности о ранней диагностике и лечении. Сильное внедрение целевых методов лечения, гормональной терапии, химиотерапии и иммунотерапии в программах лечения рака молочной железы поддерживает доминирование сегмента. Кроме того, растущая реализация инициатив по скринингу маммографии, расширение доступа к онкологической помощи и увеличение расходов на здравоохранение на развитых и развивающихся рынках ускоряют внедрение лечения. Фармацевтические компании все чаще инвестируют в терапию, ориентированную на HER2, и персонализированные онкологические решения для улучшения результатов выживаемости пациентов. Кроме того, увеличение государственных кампаний по повышению осведомленности, увеличение числа женщин, стареющих, и сильное присутствие специализированных центров лечения рака молочной железы продолжают укреплять лидирующие позиции сегмента на рынке лечения рака.

Сегмент рака легких и дыхания, как ожидается, будет наблюдать самый быстрый CAGR в 8,8% с 2026 по 2033 год, что обусловлено растущим глобальным бременем рака легких, связанным с курением, загрязнением воздуха, профессиональным воздействием и факторами риска, связанными с образом жизни. Растущее внедрение точной диагностики, иммунотерапии и целевых методов лечения немелкоклеточного рака легких (NSCLC) значительно поддерживает рост сегмента. Кроме того, увеличение инвестиций в технологии визуализации с поддержкой ИИ, диагностику жидкой биопсии и персонализированные подходы к лечению улучшают раннее выявление и эффективность лечения. Фармацевтические компании расширяют онкологические трубопроводы, ориентированные на ингибиторы EGFR, ингибиторы PD-1 и передовые биологические препараты для лечения рака легких. Кроме того, растущее внедрение минимально инвазивных операций, роботизированных торакальных процедур и технологий радиационной онкологии улучшает клинические результаты и ускоряет расширение сегмента рака дыхательных путей / легких во всем мире.

Конечный пользователь

На основе конечного пользователя рынок онкологической помощи сегментирован на больницы, специализированные клиники и центры онкологической и лучевой терапии. Сегмент госпиталей доминировал на рынке с долей 52,14% в 2025 году благодаря наличию комплексной онкологической инфраструктуры, многопрофильным возможностям лечения и доступу к передовым диагностическим и терапевтическим технологиям. Больницы продолжают служить основными центрами химиотерапии, иммунотерапии, лучевой терапии, хирургии онкологии и вспомогательных услуг по уходу за раком во всем мире. Высокий приток пациентов, увеличение числа госпитализаций по поводу рака и сильная интеграция технологий точной диагностики и визуализации способствуют доминированию сегмента. Кроме того, расширение инвестиций в онкологические отделения, специализированные онкологические отделения и хирургические платформы с роботизированной помощью улучшают доступность лечения и результаты лечения пациентов. Наличие опытных онкологов, радиационных специалистов и передовых патологических лабораторий еще больше укрепляет лидирующие позиции больниц на рынке онкологической помощи.

Сегмент центров лечения рака и радиационной терапии, по прогнозам, будет наблюдать самый быстрый CAGR в 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на специализированные онкологические лечебные учреждения и передовые технологии лучевой терапии. Растущее внедрение протонной терапии, стереотаксической радиохирургии, интенсивно-модулированной лучевой терапии (IMRT) и точных онкологических решений ускоряет расширение сегмента. Кроме того, растущее предпочтение амбулаторных услуг по лечению рака, более короткие циклы лечения и экономически эффективная специализированная онкологическая помощь поддерживают рост рынка. Правительства и частные организации здравоохранения все чаще инвестируют в специализированные центры лечения рака, чтобы улучшить доступ к передовым онкологическим методам лечения. Кроме того, расширение сотрудничества между научно-исследовательскими институтами рака и поставщиками лучевой терапии способствует инновациям, участию в клинических испытаниях и персонализированным возможностям лечения рака во всем мире.

По терапевтическому классу

На основе терапевтического класса рынок лечения рака подразделяется на G-CSF, бисфосфонаты, противорвотные средства, опиоиды, НПВП и ESA. Сегмент Antiemetic доминировал на рынке с долей 28,43% в 2025 году из-за широкого использования противорвотных препаратов для лечения тошноты и рвоты, вызванных химиотерапией, среди онкологических больных. Растущее внедрение химиотерапии в больницах и онкологических клиниках, наряду с растущим акцентом на поддерживающее лечение рака и качество жизни пациентов, значительно стимулирует спрос в сегменте. Медицинские работники все чаще интегрируют антагонисты серотонина, антагонисты рецепторов NK1 и антиеметическую терапию на основе кортикостероидов в протоколы лечения онкологии для повышения комфорта пациента и соблюдения режима лечения. Кроме того, растущая осведомленность в отношении поддерживающей онкологической помощи и растущая доступность передовых противорвотных препаратов поддерживают расширение рынка. Растущая заболеваемость раком во всем мире и более высокие показатели использования химиотерапии продолжают укреплять доминирующее положение сегмента на мировом рынке.

Ожидается, что сегмент G-CSF будет наблюдать самый быстрый CAGR в 7,8% с 2026 по 2033 год, что обусловлено увеличением использования в лечении нейтропении, вызванной химиотерапией, и снижением осложнений, связанных с инфекцией, среди онкологических пациентов. Растущее внедрение биоаналогичных Г-КСФ, увеличение объемов лечения рака и расширение программ поддерживающей онкологической помощи значительно поддерживают рост сегмента. Кроме того, повышение внимания к улучшению соблюдения химиотерапии, снижению показателей госпитализации и улучшению результатов восстановления пациентов ускоряет спрос на терапию гранулоцитарными колониестимулирующими факторами. Фармацевтические компании все больше инвестируют в препараты G-CSF длительного действия и биоподобные разработки для улучшения доступности и доступности лечения. Кроме того, ожидается, что растущее внедрение комбинированной терапии рака и расширение инфраструктуры лечения онкологии на развивающихся рынках здравоохранения еще больше укрепят возможности роста для сегмента G-CSF во всем мире.

Региональный анализ рынка лечения рака

Северная Америка доминировала на рынке противораковой терапии и составляла самую большую долю дохода в 39,24% в 2025 году, чему способствовала передовая онкологическая инфраструктура, широкое внедрение точной медицины и увеличение инвестиций в исследования рака и развитие иммунотерапии. Регион также выигрывает от благоприятных рамок возмещения, высокой доступности целевых методов лечения и сильного присутствия ведущих фармацевтических и биотехнологических компаний. Растущая активность клинических испытаний, растущее внедрение диагностики с помощью ИИ и растущий спрос на персонализированные решения для лечения рака продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лечения рака Insight

Рынок онкологической помощи в США демонстрирует сильный рост из-за растущей распространенности рака, растущего внедрения иммунотерапии и таргетной терапии, а также значительных инвестиций в онкологические исследования и точную медицину. Передовая инфраструктура здравоохранения страны, сильное присутствие ведущих центров лечения рака и высокое использование диагностики с поддержкой ИИ стимулируют спрос в больницах, специализированных клиниках и научно-исследовательских учреждениях. Кроме того, увеличение одобрения FDA новых онкологических препаратов и растущее внимание к раннему выявлению рака ускоряют расширение рынка в Соединенных Штатах.

Европейское исследование рынка лечения рака

Европейский рынок онкологической помощи остается основным источником глобальных доходов, что обусловлено увеличением государственной поддержки программ скрининга рака, ростом внедрения передовых онкологических препаратов и сильной инфраструктурой здравоохранения. Широкое использование лучевой терапии, таргетной терапии и иммуноонкологии в таких странах, как Германия, Франция и Великобритания, поддерживает расширение рынка по всему региону. Кроме того, увеличение инвестиций в точную онкологию, расширение клинической исследовательской деятельности и повышение осведомленности о ранней диагностике рака продолжают способствовать внедрению передовых решений по лечению рака по всей Европе.

Великобритания Cancer Care Market Insight

Рынок онкологической помощи в Великобритании переживает устойчивый рост, поддерживаемый растущими правительственными инициативами по повышению осведомленности о раке, растущими инвестициями в точную медицину и расширением доступа к передовым онкологическим методам лечения. Растущее внедрение иммунотерапии, лучевой терапии и диагностики рака с помощью ИИ улучшает результаты лечения и ускоряет рост рынка. Кроме того, тесное сотрудничество между научно-исследовательскими институтами, фармацевтическими компаниями и Национальной службой здравоохранения (NHS) поддерживает инновации в лечении рака и лечении пациентов в Великобритании.

Немецкий рынок лечения рака

Рынок онкологической помощи Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным фармацевтическим производственным возможностям и растущему внедрению инновационных методов лечения онкологии. Больницы и онкологические исследовательские центры все чаще используют прецизионную медицину, геномное тестирование и таргетную терапию для персонализированного управления раком. Непрерывные достижения в области систем радиотерапии, иммуноонкологических препаратов и цифровых патологических технологий, наряду с растущими инвестициями в исследования рака, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок лечения рака

Ожидается, что рынок Азиатско-Тихоокеанского онкологического обслуживания будет быстро расти, что обусловлено ростом распространенности рака, расширением инфраструктуры здравоохранения и увеличением расходов на здравоохранение в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике рака, растущее внедрение передовых онкологических препаратов и улучшение доступа к услугам по лечению рака способствуют расширению регионального рынка. Кроме того, растущие правительственные инициативы по скринингу рака, растущие фармацевтические инвестиции и растущая доступность целевых методов лечения и иммунотерапии ускоряют рост рынка в Азиатско-Тихоокеанском регионе.

Японский рынок лечения рака

Японский рынок онкологической помощи демонстрирует устойчивый рост благодаря растущим инвестициям в онкологические исследования, растущему внедрению минимально инвазивных методов лечения рака и сильной государственной поддержке инициатив в области точной медицины. Больницы и исследовательские институты все чаще используют передовые системы радиотерапии, таргетную терапию и диагностические технологии на основе ИИ для повышения эффективности лечения и результатов лечения пациентов. Кроме того, старение населения страны и увеличение внимания к программам раннего выявления рака способствуют дальнейшему росту рынка в Японии.

Китайский рынок лечения рака

Рынок лечения рака в Китае быстро растет, что обусловлено ростом заболеваемости раком, расширением инфраструктуры здравоохранения и увеличением государственных инвестиций в онкологическое лечение и исследования. Растущее внедрение целевых методов лечения, иммунотерапии и передовых диагностических технологий в больницах и центрах лечения рака значительно повышает спрос на рынке. Кроме того, увеличение расходов на здравоохранение, повышение осведомленности о раннем скрининге рака и быстрое расширение отечественных биофармацевтических компаний позиционируют Китай как один из самых быстрорастущих рынков для лечения рака во всем мире.

Доля рынка лечения рака

Индустрия лечения рака в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Novartis AG (Швейцария)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Bristol-Myers Squibb Company (США)

- Johnson & Johnson (США)

- AstraZeneca PLC (Великобритания)

- Eli Lilly & Company (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- GSK plc (Великобритания)

- Санофи С.А. (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- BeiGene Ltd. (Китай)

- Regeneron Pharmaceuticals, Inc. (США)

- Seagen Inc. (США)

- Gilead Sciences, Inc. (США)

- Astellas Pharma Inc. (Япония)

- Daiichi Sankyo Company, Limited (Япония)

Последние события на рынке лечения рака

- В январе 2021 года Бристол Майерс Сквибб объявил, что FDA США одобрило Opdivo (ниволумаб) в сочетании с Cabometyx (кабозантиниб) для лечения рака передовой почечной клетки. Утверждение укрепило портфель иммуноонкологии компании и расширило применение комбинированной терапии в лечении рака.

- В феврале 2021 года EMD Serono получила ускоренное одобрение FDA США на Tepmetko (тепотиниб) для метастатического немелкоклеточного рака легких с изменениями MET exon 14. Одобрение подчеркнуло растущее значение прецизионной медицины и биомаркерной онкологии в лечении рака.

- В сентябре 2021 года Pfizer Inc. завершила приобретение Trillium Therapeutics для укрепления своего трубопровода онкологии и иммунотерапии, ориентированного на гематологические злокачественные опухоли и терапию, ориентированную на CD47. Приобретение отражает увеличение инвестиций в платформы иммуноонкологии следующего поколения и инновации в области лекарств от рака.

- В марте 2022 года Illumina, Inc. продолжила расширение своих возможностей диагностики онкологии после приобретения GRAIL, компании, специализирующейся на технологиях раннего обнаружения рака на основе крови. Разработка ускорила прогресс в области жидкой биопсии и раннего скрининга рака на глобальных онкологических рынках.

- В мае 2022 года Amgen Inc. подчеркнула коммерческое расширение Lumakras (соторасиб), первого ингибитора KRAS, одобренного для немелкоклеточного рака легких, что отражает крупный прорыв в целенаправленном лечении онкологии для ранее трудно поддающихся лечению мутаций.

- В августе 2023 года AstraZeneca PLC и Daiichi Sankyo расширили глобальную коммерциализацию Enhertu (trastuzumab deruxtecan) после увеличения одобрения регулирующих органов для HER2-позитивного рака молочной железы и показаний к раку желудка. Развитие укрепило роль антитело-лекарственных конъюгатов (ADCs) в точном лечении онкологии.

- В феврале 2024 года Iovance Biotherapeutics получила одобрение FDA США на Amtagvi (лифилевсел), первую опухолево-инфильтрационную лимфоцитную терапию, одобренную для лечения прогрессирующей меланомы. Одобрение представляет собой значительный прогресс в персонализированной клеточной терапии и приемной иммунотерапии для лечения рака.

- В апреле 2024 года Johnson & Johnson расширила сотрудничество в области онкологических исследований, ориентированное на диагностику рака с поддержкой ИИ и точные онкологические платформы для улучшения раннего выявления и персонализированного планирования лечения различных типов рака.

- В октябре 2024 года Merck & Co., Inc. продолжила расширять клинические применения Keytruda (пембролизумаб) по нескольким твердым опухолевым показаниям, укрепляя свое лидерство в иммуноонкологической терапии и точном лечении рака во всем мире. Компания также провела передовые исследования в области систем доставки подкожной иммунотерапии для улучшения удобства и доступности лечения пациентов.

- В январе 2025 года Roche Holding AG расширила свой портфель онкодиагностики и цифровой патологии за счет более широкого внедрения решений для диагностики рака на основе искусственного интеллекта, направленных на повышение эффективности рабочего процесса патологии и внедрение точной медицины в больницах и онкологических центрах по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.