Global Cardiac Rhythm Management Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.10 Billion

USD

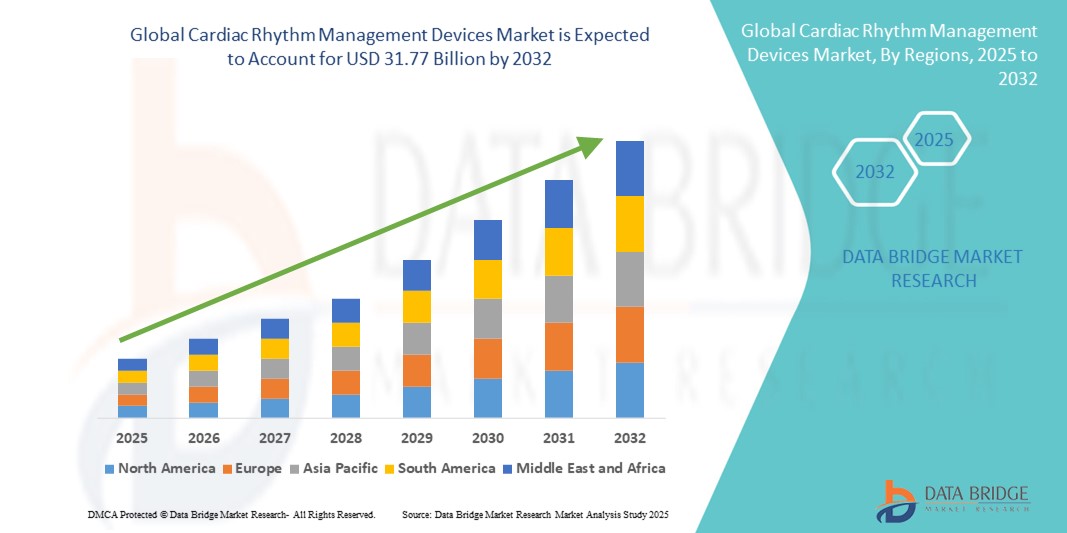

31.77 Billion

2024

2032

USD

21.10 Billion

USD

31.77 Billion

2024

2032

| 2025 –2032 | |

| USD 21.10 Billion | |

| USD 31.77 Billion | |

| % | |

|

Сегментация мирового рынка устройств для управления сердечным ритмом по продукту (кардиостимуляторы, дефибрилляторы и сердечная ресинхронизирующая терапия (СРТ)), области применения (брадикардия, тахикардия, сердечная недостаточность и другие), конечному пользователю (больницы, учреждения по уходу на дому и амбулаторные учреждения) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств управления сердечным ритмом

- Объем мирового рынка устройств для контроля сердечного ритма в 2024 году оценивался в 21,10 млрд долларов США, а к 2032 году , как ожидается, он достигнет 31,77 млрд долларов США при среднегодовом темпе роста 5,25% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, ростом распространенности сердечно-сосудистых заболеваний, старением населения и повышением осведомленности о лечении аритмии, что способствует более широкому использованию имплантируемых и внешних устройств для контроля сердечного ритма.

- Кроме того, достижения в области технологий устройств, включая безэлектродные кардиостимуляторы, носимые дефибрилляторы и системы дистанционного мониторинга, а также спрос на малоинвазивные и удобные для пациента решения, позиционируют устройства CRM как важнейшие инструменты для эффективной кардиологической помощи. Сочетание этих факторов стимулирует расширение рынка и общий рост отрасли.

Анализ рынка устройств для управления сердечным ритмом

- Устройства для управления сердечным ритмом (УРС), включая кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД) и устройства сердечной ресинхронизирующей терапии (СРТ), имеют решающее значение для лечения аритмий и других нарушений сердечного ритма, обеспечивая жизненно важную терапию и непрерывный мониторинг как в условиях стационара, так и в домашних условиях.

- Рост распространенности сердечно-сосудистых заболеваний, старение населения и повышение осведомленности о контроле аритмии являются основными факторами внедрения устройств CRM, наряду с технологическими достижениями в области малоинвазивных процедур и возможностей удаленного мониторинга.

- Северная Америка доминировала на рынке устройств для управления сердечным ритмом с наибольшей долей выручки в 39% в 2024 году, чему способствовало раннее внедрение передовых кардиологических технологий, высокие расходы на здравоохранение и сильное присутствие крупных производителей устройств. В США наблюдался значительный рост имплантации устройств, обусловленный инновациями в области безэлектродных кардиостимуляторов и решений для удаленного мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке устройств для контроля сердечного ритма в течение прогнозируемого периода, что объясняется ростом заболеваемости сердечно-сосудистыми заболеваниями, расширением инфраструктуры здравоохранения и повышением осведомленности о ранней диагностике и вариантах лечения.

- Сегмент кардиостимуляторов доминировал на рынке устройств для контроля сердечного ритма с долей рынка 42,2% в 2024 году, что обусловлено их доказанной эффективностью в лечении брадиаритмий и широким признанием как в развивающихся, так и в развитых странах.

Область применения отчета и сегментация рынка устройств для управления сердечным ритмом

|

Атрибуты |

Ключевые данные о рынке устройств для управления сердечным ритмом |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для управления сердечным ритмом

Достижения в области удаленного мониторинга и управления устройствами с использованием ИИ

- Важной тенденцией на мировом рынке CRM-устройств является растущая интеграция искусственного интеллекта (ИИ) и возможностей удаленного мониторинга в кардиологические устройства, что улучшает управление пациентами, раннее выявление аритмий и персонализированную корректировку терапии.

- Например, система дистанционного мониторинга сердца MyCareLink от Medtronic позволяет врачам отслеживать работу кардиостимулятора и ИКД в режиме реального времени, обеспечивая своевременное вмешательство и улучшение результатов лечения пациентов. Аналогичным образом, система CardioMEMS HF от Abbott обеспечивает непрерывный гемодинамический мониторинг для оптимизации лечения сердечной недостаточности.

- CRM-устройства с поддержкой ИИ могут анализировать большие объёмы данных пациентов для прогнозирования нарушений сердечного ритма, оптимизации настроек устройства и оповещения врачей о потенциальных проблемах. Некоторые современные кардиостимуляторы и ИКД используют алгоритмы ИИ для обнаружения незначительных изменений сердечной активности, что снижает количество госпитализаций и повышает безопасность пациентов.

- Интеграция с мобильными и цифровыми медицинскими платформами позволяет пациентам участвовать в терапии, получать автоматические оповещения и обмениваться данными в режиме реального времени с поставщиками медицинских услуг, создавая более взаимосвязанный и проактивный опыт оказания медицинской помощи.

- Эта тенденция к использованию интеллектуальных, ориентированных на пациента и взаимосвязанных устройств меняет ожидания в области кардиологической помощи. Такие компании, как Boston Scientific, разрабатывают CRM-устройства на базе искусственного интеллекта, которые обеспечивают предиктивную аналитику, удаленное управление и индивидуальную корректировку терапии.

- Внедрение CRM-устройств с поддержкой искусственного интеллекта и дистанционным мониторингом стремительно растёт в больницах и учреждениях по уходу на дому, поскольку врачи и пациенты в первую очередь ценят удобство, непрерывный мониторинг и проактивное ведение заболеваний.

Динамика рынка устройств для управления сердечным ритмом

Водитель

Рост распространенности сердечно-сосудистых заболеваний и осведомленности о лечении аритмии

- Рост числа сердечно-сосудистых заболеваний, включая аритмии, сердечную недостаточность и внезапную остановку сердца, является ключевым фактором внедрения устройств CRM во всем мире.

- Например, в марте 2024 года компания Boston Scientific представила усовершенствованную систему безэлектродного кардиостимулятора, призванную улучшить результаты лечения пациентов и расширить доступ к устройству. Ожидается, что подобные инициативы ключевых компаний будут способствовать росту рынка устройств CRM в прогнозируемый период.

- Повышение осведомленности о ранней диагностике, регулярном мониторинге и лечении нарушений сердечного ритма побуждает как врачей, так и пациентов внедрять передовые технологии CRM.

- Постоянное повышение безопасности, эффективности и комфорта пациентов в сочетании с ростом инвестиций в инфраструктуру здравоохранения, особенно в развивающихся регионах, способствуют широкому внедрению

- Спрос пациентов на малоинвазивные, простые в управлении устройства с такими функциями, как удаленный мониторинг, длительный срок службы батареи и автоматическая корректировка терапии, еще больше стимулирует рост рынка.

Сдержанность/Вызов

Стоимость устройств и препятствия для соблюдения нормативных требований

- Высокая стоимость современных устройств CRM, включая кардиостимуляторы, ИКД и системы ЭЛТ, может ограничивать их внедрение, особенно на чувствительных к цене или развивающихся рынках. Премиальные функции, такие как безвыводная конструкция, алгоритмы на основе искусственного интеллекта и удаленный мониторинг, приводят к увеличению первоначальных затрат.

- Кроме того, строгие требования к разрешительным документам и соблюдению нормативных требований в разных регионах создают трудности для производителей, что может привести к задержке выпуска продукции и увеличению затрат на разработку.

- Проблемы безопасности, связанные с неисправностью устройства, отказом батареи или ненадлежащими разрядами ИКД, могут вызывать сомнения у пациентов и поставщиков медицинских услуг.

- Например, в январе 2024 года отзыв некоторых моделей ИКД Medtronic из-за проблем с разрядкой батареи временно подорвал доверие рынка и подчеркнул важность надежности устройств. Такие компании, как Abbott и Medtronic, решают эти проблемы посредством тщательного клинического тестирования, обновления программного обеспечения и программ обучения пациентов.

- Несмотря на то, что в ряде регионов расходы постепенно снижаются, а политика возмещения расходов улучшается, предполагаемая высокая стоимость современных CRM-устройств может по-прежнему ограничивать их внедрение среди определенных групп пациентов.

- Преодоление этих проблем посредством стратегий сокращения затрат, усовершенствования нормативного регулирования и эффективных программ поддержки пациентов будет иметь решающее значение для поддержания роста рынка.

Рынок устройств для управления сердечным ритмом

Рынок сегментирован по признаку продукта, области применения и конечного пользователя.

- По продукту

По видам продукции рынок устройств для управления сердечным ритмом сегментируется на кардиостимуляторы, дефибрилляторы и устройства для сердечной ресинхронизирующей терапии (СРТ). Сегмент кардиостимуляторов доминировал на рынке с наибольшей долей выручки в 42,2% в 2024 году, что обусловлено их доказанной эффективностью в лечении брадиаритмий и широким распространением как в развивающихся, так и в развитых регионах. Кардиостимуляторы часто выбирают из-за их малоинвазивной имплантации, долгосрочной надежности и доказанных клинических результатов. Этот сегмент также выигрывает от технологических достижений, таких как безэлектродные кардиостимуляторы, увеличенный срок службы батарей и возможности дистанционного мониторинга, которые повышают удобство и приверженность пациентов. Высокая осведомленность кардиологов и пациентов о лечении брадикардии дополнительно способствует внедрению кардиостимуляторов. Государственные инициативы и страховое покрытие в ключевых регионах облегчают доступ к этим устройствам, поддерживая рост.

Ожидается, что сегмент дефибрилляторов продемонстрирует самые высокие темпы роста – 23,4% – в период с 2025 по 2032 год, что обусловлено ростом числа случаев внезапной остановки сердца и желудочковых аритмий. Имплантируемые кардиовертеры-дефибрилляторы (ИКД) обеспечивают немедленную терапию при угрожающих жизни аритмиях, а такие инновации, как подкожные ИКД и носимые дефибрилляторы, получают всё большее распространение. Рост осведомлённости среди групп высокого риска и расширение политики возмещения расходов ускоряют внедрение дефибрилляторов, особенно на развивающихся рынках. Технологическая интеграция с платформами удалённого мониторинга также повышает безопасность пациентов и контроль со стороны врачей, способствуя активному росту рынка.

- По применению

Рынок устройств для управления сердечным ритмом сегментируется по областям применения: брадикардия, тахикардия, сердечная недостаточность и другие. Сегмент брадикардии доминировал на рынке в 2024 году, главным образом благодаря высокой распространенности дисфункции синусового узла и атриовентрикулярной блокады среди пожилых людей. Кардиостимуляторы остаются стандартным методом лечения, обеспечивая эффективное симптоматическое лечение и улучшая качество жизни. Рост числа пожилых пациентов и осведомленность о ранней диагностике замедленного сердечного ритма способствуют росту выручки сегмента. Технологические достижения, включая безэлектродные и совместимые с МРТ кардиостимуляторы, дополнительно повышают эффективность лечения. Кардиологи отдают приоритет аппаратной терапии для управления брадикардией благодаря доказанным клиническим результатам и рекомендациям.

Ожидается, что сегмент сердечной недостаточности будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением устройств для сердечной ресинхронизирующей терапии (СРТ). СРТ улучшает функцию сердца, снижает количество госпитализаций и повышает выживаемость пациентов с сердечной недостаточностью и нарушениями проводимости. Рост распространенности сердечной недостаточности в сочетании с такими достижениями, как многоточечная стимуляция и дистанционный мониторинг, способствует быстрому росту. Информационные кампании и рекомендации профессиональных сообществ, основанные на рекомендациях, способствуют дальнейшему внедрению СРТ во всем мире.

- Конечным пользователем

По типу конечного пользователя рынок устройств для управления сердечным ритмом сегментируется на больницы, учреждения по уходу на дому и амбулаторные учреждения. В 2024 году больничный сегмент доминировал на рынке благодаря потребности в специализированных процедурах имплантации, послеоперационном мониторинге и доступе к передовому клиническому опыту. Больницы предлагают комплексные возможности для лечения кардиологических заболеваний, включая электрофизиологические лаборатории и отделения интенсивной терапии, что способствует более широкому внедрению устройств CRM. Сотрудничество с производителями устройств и программы клинической подготовки медицинских работников расширяют возможности больниц, способствуя их доминированию в сфере доходов.

Ожидается, что сегмент услуг по уходу на дому продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря более широкому внедрению технологий удалённого мониторинга и растущему интересу к пациентоориентированному уходу. Носимые дефибрилляторы, удалённый мониторинг кардиостимуляторов и интеграция с телемедициной позволяют пациентам безопасно контролировать заболевания сердца дома. Рост числа пожилых пациентов и инициативы по лечению хронических заболеваний также способствуют росту сегмента. Удобство непрерывного мониторинга, сокращение количества визитов в больницу и повышение уровня взаимодействия с пациентами ускоряют внедрение CRM-устройств в сфере домашнего ухода.

Региональный анализ рынка устройств для управления сердечным ритмом

- Северная Америка доминировала на рынке устройств для контроля сердечного ритма с наибольшей долей выручки в 39% в 2024 году, чему способствовало раннее внедрение передовых кардиологических технологий, высокие расходы на здравоохранение и сильное присутствие крупных производителей устройств.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят передовые технологии, такие как безэлектродные кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД), устройства сердечной ресинхронизирующей терапии (СРТ) и системы дистанционного мониторинга, которые позволяют своевременно проводить вмешательства и улучшать результаты лечения пациентов.

- Рост рынка дополнительно поддерживается за счет четко отлаженной политики возмещения расходов, высоких расходов на здравоохранение и сильного присутствия крупных производителей устройств, таких как Medtronic, Abbott и Boston Scientific, которые постоянно инвестируют в инновации и клинические исследования.

Обзор рынка устройств для контроля сердечного ритма в США

Рынок устройств для управления сердечным ритмом в США занял наибольшую долю выручки в 2024 году в Северной Америке, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний и широким внедрением передовых кардиологических технологий. Растущая осведомленность о контроле аритмии и профилактической кардиологической помощи побуждает как пациентов, так и поставщиков медицинских услуг внедрять кардиостимуляторы, ИКД и устройства СРТ. Растущая интеграция систем удаленного мониторинга и устройств на базе ИИ улучшает управление пациентами и позволяет своевременно вмешиваться, что дополнительно способствует расширению рынка. Кроме того, надежная инфраструктура здравоохранения, устоявшаяся политика возмещения расходов и присутствие крупных производителей устройств CRM, таких как Medtronic и Abbott, продолжают стимулировать рост рынка в США. Удобство решений для домашнего мониторинга и минимально инвазивных процедур имплантации способствует более широкому принятию среди пациентов, особенно среди пожилого населения. В целом, США остаются ключевым драйвером роста на североамериканском рынке устройств CRM.

Обзор европейского рынка устройств для управления сердечным ритмом

Ожидается, что рынок устройств для управления сердечным ритмом в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста распространенности сердечно-сосудистых заболеваний и более широкого внедрения передовых терапевтических решений. Эффективная нормативно-правовая база, инициативы в сфере здравоохранения, способствующие раннему выявлению и лечению аритмий, а также растущая осведомленность врачей и пациентов способствуют внедрению устройств CRM. Рынок демонстрирует значительный рост в больницах, амбулаторных отделениях и системах домашнего мониторинга, причем устройства внедряются как в новые медицинские учреждения, так и в модернизируемые существующие кардиологические отделения. Стремление Европы к инновациям, безопасности пациентов и интеграции цифровых медицинских технологий также способствует расширению рынка.

Обзор рынка устройств для контроля сердечного ритма в Великобритании

Ожидается, что рынок устройств для управления сердечным ритмом в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа случаев аритмии и сердечной недостаточности, а также растущим спросом на передовые, ориентированные на пациента методы кардиотерапии. Медицинские работники уделяют особое внимание ранней диагностике, персонализированной терапии и интеграции решений для дистанционного мониторинга, стимулируя внедрение устройств. Развитая инфраструктура здравоохранения Великобритании в сочетании с благоприятной политикой возмещения расходов и растущей осведомленностью пациентов дополнительно стимулирует рост рынка. Кроме того, рост численности пожилых людей и увеличение инвестиций в решения для домашнего кардиолога способствуют внедрению кардиостимуляторов, ИКД и устройств СРТ.

Обзор рынка устройств для контроля сердечного ритма в Германии

Ожидается, что рынок устройств для управления сердечным ритмом в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о здоровье сердечно-сосудистой системы и передовых методах лечения. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на технологические инновации и безопасность пациентов способствует внедрению устройств CRM в больницах и специализированных кардиологических центрах. Интеграция систем удаленного мониторинга и устройств на базе искусственного интеллекта набирает обороты, обеспечивая доступ к информации в режиме реального времени и улучшая результаты лечения пациентов. Более того, акцент на малоинвазивных процедурах и терапии, основанной на клинических рекомендациях, способствует устойчивому росту рынка.

Обзор рынка устройств для управления сердечным ритмом в Азиатско-Тихоокеанском регионе

Рынок устройств для управления сердечным ритмом в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, увеличением численности пожилого населения и быстрой урбанизацией в таких странах, как Китай, Япония и Индия. Растущая осведомленность о диагностике и лечении аритмии, а также расширение инфраструктуры здравоохранения, способствуют внедрению устройств CRM. Государственные инициативы, направленные на развитие цифрового здравоохранения и телемедицины, в сочетании с повышением доступности современных устройств, способствуют росту рынка. В развивающихся странах Азиатско-Тихоокеанского региона наблюдается резкий рост числа больниц и клиник, оснащенных передовыми электрофизиологическими и кардиологическими отделениями.

Обзор рынка устройств для контроля сердечного ритма в Японии

Рынок устройств для контроля сердечного ритма в Японии набирает обороты в связи со старением населения страны, высокой частотой сердечно-сосудистых заболеваний и акцентом на передовые медицинские решения. Растёт внедрение кардиостимуляторов, ИКД и устройств СРТ, особенно в больницах и учреждениях по уходу на дому, где интегрированы системы дистанционного мониторинга и телемедицины. Акцент Японии на технологичной кардиологической помощи в сочетании с высокой осведомлённостью пациентов и государственными инициативами в области здравоохранения стимулирует рост рынка. Кроме того, спрос на малоинвазивные, простые в использовании устройства с поддержкой искусственного интеллекта способствует их внедрению как в условиях стационара, так и в условиях стационара.

Обзор рынка устройств для контроля сердечного ритма в Индии

В 2024 году рынок устройств для управления сердечным ритмом в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, ростом расходов на здравоохранение и быстрой урбанизацией. Расширение больничной инфраструктуры и повышение осведомленности о методах управления аритмией стимулируют внедрение устройств в больницах, амбулаторных отделениях и пунктах домашнего мониторинга. Стремление к цифровому здравоохранению и телемедицине в сочетании с повышением доступности и присутствием отечественных и международных производителей устройств способствуют росту рынка. Кроме того, рост численности пожилых людей в Индии и растущий спрос на малоинвазивные и дистанционно контролируемые методы кардиотерапии являются ключевыми факторами, стимулирующими рынок устройств CRM.

Доля рынка устройств управления сердечным ритмом

Лидерами отрасли по производству устройств для контроля сердечного ритма являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- BIOTRONIK SE & Co. KG (Германия)

- Конинклийке Philips NV (Нидерланды)

- GE Healthcare (США)

- LivaNova plc (Великобритания)

- MicroPort Scientific Corporation (Китай)

- Корпорация Терумо (Япония)

- Schiller AG (Швейцария)

- Корпорация Stryker (США)

- Nihon Kohden Corporation (Япония)

- Mindray Medical International Limited (Китай)

- Progetti Srl (Италия)

- CU Medical Systems Inc. (Южная Корея)

- Корпорация кардиологической науки (США)

- AliveCor, Inc. (США)

- Impulse Dynamics (Бельгия)

- Oscor Inc. (США)

- Pacetronix (Индия)

Каковы последние тенденции на мировом рынке устройств управления сердечным ритмом?

- В июле 2025 года компания Philips представила ECG AI Marketplace, предоставляющий врачам-кардиологам прямой доступ к широкому спектру инструментов ИИ непосредственно на месте оказания помощи. Эта платформа призвана сократить время, затрачиваемое врачами на анализ результатов ЭКГ, ускорить диагностику и повысить эффективность работы за счёт управления подключениями к поставщикам для каждого решения на основе ИИ.

- В марте 2025 года компания Abbott объявила о получении сертификата CE Mark для своей системы абляции импульсным полем (PFA) Volt™. Эта система предлагает новый вариант терапии для пациентов с нарушениями сердечного ритма, такими как фибрилляция предсердий. PFA использует высокоэнергетические электрические импульсы для процедур абляции, что потенциально обеспечивает более точное нацеливание и лечение сердечной ткани.

- В июне 2024 года компания Stryker выпустила монитор-дефибриллятор LIFEPAK 35 для расширенной реанимационной поддержки как в отделениях скорой медицинской помощи, так и в больницах. Устройство оснащено интуитивно понятным сенсорным экраном, возможностью передачи данных в режиме реального времени и эргономичным дизайном. Этот запуск подчёркивает постоянное внимание к повышению удобства использования и эффективности наружных дефибрилляторов для медицинских работников, работающих на передовой.

- В январе 2024 года компания Medtronic объявила, что её беспроводные кардиостимуляторы Micra AV2 и Micra VR2 нового поколения получили одобрение CE Mark. Эти устройства обладают увеличенным сроком службы батареи и улучшенными возможностями программирования по сравнению с предшественниками, сохраняя преимущества беспроводного кардиостимулятора, такие как снижение числа осложнений и улучшение результатов лечения. Это одобрение знаменует собой значительный шаг в развитии технологии беспроводного кардиостимулятора в Европе.

- В июле 2023 года компания Abbott объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило двухкамерную безэлектродную систему кардиостимулятора AVEIR. Это устройство является первым в мире двухкамерным безэлектродным кардиостимулятором и позволяет имплантировать предсердное или желудочковое устройство по отдельности, или оба для двухкамерной поддержки. Это нововведение направлено на обеспечение менее инвазивного решения для пациентов с медленным сердечным ритмом, снижая риск осложнений, связанных с традиционными трансвенозными электродами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.