Global Cyber Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.87 Billion

USD

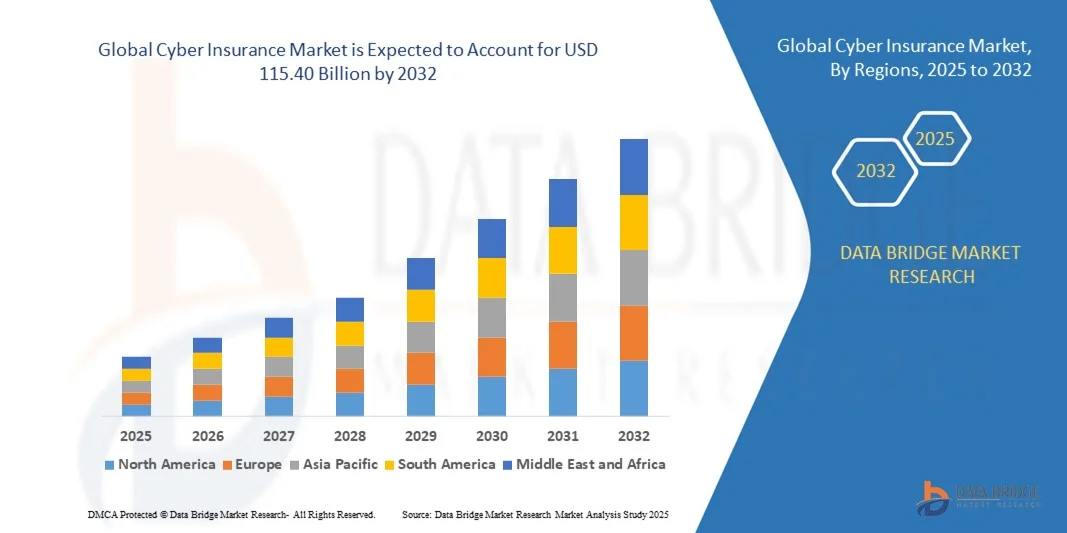

115.40 Billion

2024

2032

USD

18.87 Billion

USD

115.40 Billion

2024

2032

| 2025 –2032 | |

| USD 18.87 Billion | |

| USD 115.40 Billion | |

| % | |

|

Сегментация мирового рынка киберстрахования по компонентам (решения и услуги), типу страхования (комплексное и отдельное), страховому покрытию (утечка данных, киберответственность и источник/цель), размеру организации (крупные предприятия, малые и средние предприятия), сфере применения (информационно-коммуникационные технологии, финансовые услуги, производство, розничная торговля, здравоохранение и другие), типу покрытия (страхование первой стороны и страхование третьей стороны) — тенденции отрасли и прогноз до 2032 года

Размер рынка киберстрахования

- Объем мирового рынка киберстрахования в 2024 году оценивался в 18,87 млрд долларов США , а к 2032 году , как ожидается, он достигнет 115,40 млрд долларов США при среднегодовом темпе роста 25,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением частоты и сложности кибератак, увеличением числа инициатив цифровой трансформации в различных отраслях и ужесточением требований нормативных актов в области защиты данных и кибербезопасности.

- Организации все чаще осознают финансовые и репутационные риски, связанные с киберинцидентами, что обуславливает спрос на специализированное страховое покрытие для минимизации потенциальных потерь.

Анализ рынка киберстрахования

- Растущая частота и сложность кибератак обуславливают потребность в страховом покрытии для предприятий всех размеров, включая малые и средние предприятия и крупные корпорации, для минимизации финансовых потерь и штрафных санкций со стороны регулирующих органов.

- Растущее внедрение цифровых технологий, облачных вычислений и устройств Интернета вещей в различных отраслях обуславливает потребность в решениях по киберстрахованию, которые обеспечивают непрерывность бизнеса, защиту данных и управление рисками.

- Северная Америка доминировала на рынке киберстрахования с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено ростом частоты кибератак, ужесточением нормативных требований и растущим внедрением цифровых технологий на предприятиях.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка киберстрахования , чему будут способствовать быстрое внедрение технологий, расширение малого и среднего бизнеса, рост использования облачных сервисов и растущее признание важности решений по передаче рисков между отраслями.

- Сегмент решений занял наибольшую долю рынка в 2024 году благодаря растущему внедрению платформ кибербезопасности, инструментов мониторинга угроз и систем оценки рисков, интегрированных со страховыми предложениями. Решения позволяют организациям заблаговременно выявлять уязвимости, управлять киберрисками и снижать потенциальные финансовые последствия нарушений, что делает их чрезвычайно привлекательными для предприятий любого размера.

Область отчета и сегментация рынка киберстрахования

|

Атрибуты |

Ключевые аспекты рынка киберстрахования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка киберстрахования

Рост популярности управления киберрисками и страхования

- Растущая частота и сложность кибератак меняют ландшафт киберстрахования, побуждая организации к проактивному страхованию. Полисы обеспечивают финансовую защиту от утечек данных, программ-вымогателей и сбоев в работе, помогая компаниям минимизировать убытки и обеспечивать непрерывность деятельности. Кроме того, страховщики всё чаще предлагают услуги проактивного управления рисками, включая оценку уязвимостей и программы обучения сотрудников, чтобы помочь клиентам снизить подверженность киберугрозам. Растущая зависимость от инициатив цифровой трансформации усиливает важность комплексного страхования для обеспечения устойчивости бизнеса.

- Растущая зависимость от цифровых платформ, облачных сервисов и устройств Интернета вещей ускоряет внедрение киберстрахования, особенно в секторах, работающих с конфиденциальными данными. Организации получают выгоду от оценки рисков, поддержки реагирования на нарушения и рекомендаций по соблюдению нормативных требований, предоставляемых страховщиками. Киберстрахование также поддерживает планирование непрерывности бизнеса и стратегии аварийного восстановления, гарантируя быстрое возобновление работы после инцидентов. Компании, внедряющие гибридные ИТ-среды, всё чаще рассматривают киберстрахование как важнейший инструмент защиты данных в различных системах и сетях.

- Масштабируемость и адаптируемость современных полисов киберстрахования делают их подходящими для компаний любого размера, от малого и среднего бизнеса до крупных предприятий. Полисы часто включают в себя страховое покрытие, инструменты управления рисками и консультационные услуги, повышая устойчивость организации к киберугрозам. Страховщики также используют аналитику на основе искусственного интеллекта для адаптации страховых премий и покрытия на основе профилей рисков в режиме реального времени, что позволяет компаниям получать более точную и экономичную защиту. Гибкие структуры полисов способствуют быстрой адаптации к меняющемуся ландшафту угроз, повышая общую привлекательность рынка.

- Например, в 2023 году несколько многонациональных компаний в Северной Америке сообщили о минимизации операционных потерь и ускорении восстановления после использования решений по киберстрахованию во время инцидентов с программами-вымогателями, что подчеркнуло их защитное воздействие на непрерывность бизнеса и доверие заинтересованных сторон. Компании также получили доступ к экспертным экспертным группам и поддержке кризисных коммуникаций, что снизило репутационный ущерб. Эти реальные примеры побудили больше компаний рассматривать комплексное киберстрахование как стратегическое решение для управления рисками, увеличивая общее проникновение на рынок.

- Несмотря на растущую популярность киберстрахования, его эффективность зависит от страхового покрытия, постоянной оценки рисков и передовых практик кибербезопасности. Страховщики должны постоянно разрабатывать инновационные решения и адаптировать их для противодействия новым угрозам и соблюдения нормативных требований. Компаниям также рекомендуется внедрять многоуровневые меры безопасности, включая защиту конечных точек, управление идентификацией и системы обнаружения вторжений, чтобы дополнить страховое покрытие и полностью снизить риски. Расширенные функции отчетности и мониторинга в современных полисах дополнительно способствуют снижению рисков и обеспечению соответствия требованиям.

Динамика рынка киберстрахования

Водитель

Растущие киберугрозы и требования по соблюдению нормативных требований

- Рост числа кибератак, включая фишинг, программы-вымогатели и внутренние угрозы, побуждает как частные, так и государственные организации использовать киберстрахование в качестве передовой стратегии управления рисками. Страхование помогает снизить финансовые потери и репутационный ущерб. Страховщики всё чаще сотрудничают с поставщиками решений для кибербезопасности, предлагая комплексные решения, сочетающие страхование с превентивными технологиями. Растущая нормативно-правовая база во всём мире также обязывает организации поддерживать надёжные стратегии защиты от киберрисков.

- Компании всё больше осознают потенциальную правовую и нормативную ответственность, связанную с утечками данных, что повышает спрос на страховые полисы, обеспечивающие соответствие GDPR, CCPA и другим стандартам. Требования к соблюдению требований становятся всё более сложными, а киберстрахование обеспечивает структурированный подход к выполнению обязательств, одновременно снижая риск штрафных санкций. Компании также получают доступ к юридической и консультационной поддержке, включённой во многие полисы киберстрахования, которая помогает с уведомлением об утечках и подготовкой регулирующих отчётов.

- Киберстрахование также предоставляет доступ к экспертным группам реагирования на нарушения безопасности, криминалистическим расследованиям и услугам кризисного управления, повышая общую готовность организации к киберинцидентам. Многие страховщики теперь включают в свои страховые полисы услуги по восстановлению после инцидентов, такие как поддержка связей с общественностью и планирование непрерывности операционной деятельности. Эта комплексная поддержка сокращает время простоя, финансовые потери и ущерб репутации, делая страхование более привлекательным для отраслей с высоким уровнем риска, таких как финансы, здравоохранение и розничная торговля.

- Например, в 2022 году несколько американских финансовых учреждений стали чаще приобретать страховые полисы после попыток кибератак, что привело к росту спроса на комплексное киберстрахование и услуги по снижению рисков. В качестве ключевых преимуществ эти организации назвали ускоренное разрешение инцидентов, снижение ответственности и повышение доверия заинтересованных сторон. Уроки, извлеченные из этих нарушений, побудили более широкий круг компаний пересмотреть свои потребности в киберстраховании.

- В то время как осведомленность и давление со стороны регулирующих органов стимулируют внедрение, компаниям необходимо постоянно обновлять методы кибербезопасности и приводить страховое покрытие в соответствие с меняющимся ландшафтом угроз, чтобы максимизировать преимущества киберстрахования. Организации все чаще интегрируют требования страхования в более широкие системы управления рисками и ИТ-инфраструктурой. Постоянный мониторинг, тестирование на уязвимости и программы повышения осведомленности сотрудников повышают ценность полисов и обеспечивают соответствие ожиданиям страховщиков.

Сдержанность/Вызов

Высокие страховые премии и сложные структуры полисов

- Стоимость полисов комплексного киберстрахования может быть непомерно высокой для малых и средних предприятий, что ограничивает проникновение на рынок, несмотря на растущую осведомленность о рисках. Страховые премии часто определяются размером компании, сектором и историей страховых случаев. Рост страховых случаев, связанных со всё более сложными атаками, также приводит к ежегодному росту страховых премий, делая полисы менее доступными для малых компаний.

- Сложность полисов и различные условия страхового покрытия могут затруднять понимание организациями исключений, лимитов и процедур подачи заявлений, что может привести к недострахованию или пробелам в защите. Компаниям часто требуются специализированные консультации для точной оценки условий полиса, что увеличивает общую стоимость. Несоответствие между фактическим уровнем риска и страховым покрытием может создать ложное чувство безопасности, делая компании уязвимыми.

- Во многих организациях также недостаточная зрелость внутренней кибербезопасности, что может привести к повышению страховых взносов или отказу в страховании, создавая дополнительные препятствия для внедрения. Недостаточная ИТ-инфраструктура, устаревшее программное обеспечение или отсутствие обучения сотрудников могут привести к тому, что страховщики будут предъявлять строгие требования или увеличивать расходы. Это несоответствие особенно сложно для малых и средних предприятий и стартапов с ограниченными ресурсами, которые не могут соответствовать критериям страховщиков.

- Например, в 2023 году несколько малых и средних предприятий в Европе отложили приобретение полисов из-за высоких затрат и неясных условий, что привело к их подверженности киберрискам и замедлению роста рынка. Отсутствие стандартизированных полисов и непоследовательность глобальных правил усугубляют эту проблему, затрудняя сравнение предложений разных поставщиков.

- В то время как страховщики продолжают разрабатывать инновационные варианты покрытия, обеспечение доступности, прозрачности и ценообразования с учётом рисков остаётся критически важным для раскрытия полного потенциала роста рынка киберстрахования. Появляются новые модульные и основанные на использовании полисы, в сочетании с инструментами цифрового андеррайтинга, которые снижают барьеры и способствуют более широкому внедрению, способствуя долгосрочному росту рынка.

Масштаб рынка киберстрахования

Рынок сегментирован по признаку компонента, типа страхования, страхового покрытия, размера организации, области применения и типа покрытия.

- По компонентам

Глобальный рынок киберстрахования по компонентам сегментируется на два сегмента: решения и услуги. Сегмент решений занял наибольшую долю рынка в 2024 году благодаря растущему внедрению платформ кибербезопасности, инструментов мониторинга угроз и систем оценки рисков, интегрированных со страховыми предложениями. Решения позволяют организациям заблаговременно выявлять уязвимости, управлять киберрисками и снижать потенциальные финансовые последствия нарушений, что делает их чрезвычайно привлекательными для предприятий любого размера.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на услуги по управлению рисками, поддержку реагирования на нарушения и консалтинг в области политики. Услуги киберстрахования предоставляют организациям экспертные консультации во время инцидентов, помогая минимизировать сбои в работе и штрафы со стороны регулирующих органов. Эти услуги также включают непрерывный мониторинг, обучение и помощь в обеспечении соответствия требованиям, что делает их важнейшим компонентом комплексного управления киберрисками.

- По типу страхования

По типу страхования рынок сегментируется на комплексные и отдельные полисы. Сегмент комплексных полисов доминировал в 2024 году благодаря комбинированному покрытию, которое часто включает оценку рисков, реагирование на нарушения и юридическую поддержку, обеспечивая комплексный подход к управлению киберрисками. Комплексные полисы удобны и снижают административную нагрузку, что привлекает организации, которым нужна комплексная защита.

Ожидается, что сегмент автономных решений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено потребностями компаний, которым требуются настраиваемые политики для защиты от конкретных рисков, таких как программы-вымогатели или уязвимости облачных сред. Автономное покрытие позволяет организациям адаптировать защиту к уникальным ландшафтам угроз, что делает его особенно актуальным для секторов с высокой степенью регулирования или технологической направленностью.

- По страховому покрытию

По типу страхового покрытия рынок делится на сегменты страхования от утечек данных, киберответственности и страхования ответственности источника/целевого объекта. Сегмент страхования от утечек данных занимал наибольшую долю в 2024 году, что обусловлено ростом числа утечек персональных и корпоративных данных и связанных с этим штрафов со стороны регулирующих органов. Полисы страхования от утечек данных предусматривают финансовую компенсацию, юридическую поддержку и управление инцидентами для пострадавших организаций.

Ожидается, что сегмент страхования киберответственности будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей сложностью киберугроз и необходимостью защиты организаций от исков третьих лиц, ущерба репутации и перерывов в работе. Страхование киберответственности особенно важно для малых и средних предприятий и предприятий, активно использующих цифровые технологии.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия обеспечили наибольшую долю выручки в 2024 году благодаря своей обширной цифровой инфраструктуре, более высокой подверженности рискам и нормативным требованиям, что обусловило возросшую потребность в комплексных решениях по киберстрахованию.

Ожидается, что сектор малого и среднего бизнеса продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено повышением осведомлённости о киберугрозах, цифровизацией бизнес-процессов и доступностью экономически эффективных полисов. Страховщики всё чаще предлагают пакеты страхования, ориентированные на малый и средний бизнес, с гибкими вариантами покрытия для обеспечения непрерывности бизнеса.

- По применению

По сфере применения рынок подразделяется на информационно-коммуникационные технологии, финансовые услуги, производство, розничную торговлю, здравоохранение и другие. В 2024 году сегмент финансовых услуг доминировал на рынке, чему способствовали высокая подверженность киберрискам, строгие требования к соблюдению нормативных требований и острая необходимость защиты конфиденциальных данных клиентов.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря всё более широкому внедрению подключённых устройств, электронных медицинских карт и телемедицинских решений, которые подвергают организации повышенным киберрискам. Киберстрахование в этом секторе обеспечивает соблюдение нормативных требований, защиту данных пациентов и быстрое реагирование на утечки данных.

- По типу покрытия

По типу покрытия рынок сегментируется на страхование от киберугроз First-Party и страхование от киберугроз Third-Party. Наибольшую долю в 2024 году занимал сегмент страхования от киберугроз First-Party, что обусловлено необходимостью защиты активов организации, убытков от перерывов в работе и внутренних систем от киберугроз.

Ожидается, что сегмент страхования от третьих лиц будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом юридической ответственности, договорных обязательств и претензий клиентов и партнеров, пострадавших от киберинцидентов. Организации все чаще обращаются за страхованием от третьих лиц, чтобы минимизировать потенциальные судебные иски и ущерб репутации.

Региональный анализ рынка киберстрахования

- Северная Америка доминировала на рынке киберстрахования с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено ростом частоты кибератак, ужесточением нормативных требований и растущим внедрением цифровых технологий на предприятиях.

- Организации в регионе все больше внимания уделяют управлению киберрисками, используя страховые полисы для защиты от утечек данных, программ-вымогателей и сбоев в работе, обеспечивая при этом непрерывность бизнеса и доверие заинтересованных сторон.

- Широкое распространение этой технологии подкрепляется высокими расходами на ИТ, развитой инфраструктурой кибербезопасности и сильной нормативно-правовой базой, что делает киберстрахование важнейшим инструментом снижения рисков во всех отраслях.

Обзор рынка киберстрахования в США

Рынок киберстрахования США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовал рост киберугроз, ужесточение требований регулирующих органов и повышение осведомленности о финансовых и репутационных рисках. Компании все чаще выбирают комплексное страхование, включающее защиту как первой, так и третьей стороны, услуги реагирования на нарушения и консультационную поддержку по вопросам рисков. Кроме того, стремительный рост внедрения облачных технологий, удаленной работы и внедрения Интернета вещей стимулирует спрос на специализированные решения по киберстрахованию среди крупных предприятий и субъектов малого и среднего предпринимательства.

Обзор европейского рынка киберстрахования

Ожидается, что европейский рынок киберстрахования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими правилами защиты данных, такими как GDPR, ростом числа кибератак и активизацией инициатив цифровой трансформации. Организации в секторах финансовых услуг, здравоохранения и производства внедряют киберстрахование для снижения потенциальных убытков и обеспечения соответствия требованиям. В регионе наблюдается заметный рост как отдельных, так и комплексных страховых полисов, учитывающих различные требования к управлению рисками.

Обзор рынка киберстрахования в Великобритании

Ожидается, что рынок киберстрахования в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом киберпреступности, строгим надзором со стороны регулирующих органов и повышением осведомленности компаний о финансовых и операционных рисках. Организации все чаще инвестируют в полисы, обеспечивающие покрытие утечек данных, киберответственности и штрафных санкций со стороны регулирующих органов, а также доступ к услугам криминалистической экспертизы и мерам реагирования на нарушения. Акцент Великобритании на кибербезопасность и развитая экосистема финансовых услуг являются ключевыми факторами, стимулирующими рост рынка.

Обзор рынка киберстрахования в Германии

Ожидается, что рынок киберстрахования в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать повышение осведомленности о кибербезопасности, соблюдение нормативных требований и повсеместная цифровизация бизнес-процессов. Немецкие компании внедряют полисы киберстрахования для защиты от утечек данных, программ-вымогателей и сетевых сбоев. Кроме того, интеграция киберстрахования с системами управления рисками и передовой ИТ-инфраструктурой стимулирует спрос в коммерческом и промышленном секторах.

Обзор рынка киберстрахования в Азиатско-Тихоокеанском регионе

Ожидается, что рынок киберстрахования в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой цифровизацией, ростом числа киберпреступлений и ростом инвестиций в ИТ-инфраструктуру в таких странах, как Китай, Япония и Индия. Компании всё чаще используют киберстрахование для управления рисками, связанными как с собственными рисками, так и с рисками третьих лиц, связанными с утечками данных, сетевыми атаками и сбоями в работе. Более того, государственные инициативы, направленные на повышение осведомленности о кибербезопасности и соблюдение нормативных требований, способствуют расширению рынка в регионе.

Обзор рынка киберстрахования в Японии

Ожидается, что рынок киберстрахования в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря развитой технологической экосистеме страны, растущей цифровизации предприятий и росту киберугроз. Японские организации внедряют решения по киберстрахованию для защиты от финансовых потерь, репутационного ущерба и регулирующих санкций. Растущее внедрение Интернета вещей, облачных вычислений и подключенных устройств в коммерческом и промышленном секторах дополнительно повышает спрос на комплексное страхование от киберрисков.

Обзор рынка киберстрахования в Китае

В 2024 году китайский рынок киберстрахования обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой цифровой трансформации, расширению использования облачных технологий и росту числа кибератак. Организации в сфере производства, финансовых услуг и электронной коммерции всё чаще используют киберстрахование для снижения рисков, связанных с утечками данных, программами-вымогателями и ответственностью третьих лиц. Расширение числа отечественных страховщиков, предлагающих индивидуальные решения, в сочетании с государственными инициативами по повышению уровня кибербезопасности, стимулируют рост рынка в Китае.

Доля рынка киберстрахования

Лидерами отрасли киберстрахования являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- American International Group, Inc. (США)

- Cisco Systems, Inc.(США)

- Aon Plc (Великобритания)

- IBM (США)

- Check Point Software Technologies Ltd. (Израиль)

- CyberArk Software Ltd. (США)

- F5, Inc. (США)

- FireEye, Inc. (США)

- Forcepoint (США)

- Fortinet, Inc (США)

- Amazon Web Services, Inc. (США)

- Oracle (США)

- Palo Alto Networks (США)

- Имперва (США)

- Qualys, Inc (США)

- Accenture (Ирландия)

- HCL Technologies Limited (Индия)

- Капджемини (Франция)

- Cognizant (США)

- Broadcom (США)

- Wipro (Индия)

Последние события на мировом рынке киберстрахования

- В декабре 2022 года компания Grover запустила Grover Connect в США в партнерстве с Gigs для работы в качестве оператора виртуальной мобильной сети (MVNO). Это решение расширило экосистему аренды технологий Grover, предоставив пользователям улучшенные решения для подключения, улучшив качество обслуживания и расширив спектр услуг компании на рынке аренды техники.

- В октябре 2022 года компания Upcover ввела страхование киберугроз и ответственности за нарушение конфиденциальности для австралийских малых и средних предприятий в ответ на кибератаки Optus и в рамках Месяца осведомленности о кибербезопасности. Целью инициативы было защитить малый бизнес от финансовых потерь в результате киберинцидентов, повысить осведомленность и внедрение решений по киберстрахованию в сегменте малого и среднего бизнеса.

- В августе 2022 года компания Coalition завершила сделку по приобретению страховой компании Digital Affect у компании Munich Re Digital Partners (US Holding Corporation) после получения одобрения регулирующих органов во всех 50 штатах. Этот стратегический шаг укрепил возможности Coalition по проактивному снижению цифровых рисков, позиционировав компанию как активного игрока на рынке киберстрахования имущества и ответственности, а также расширил спектр услуг для клиентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.