Global Digital Assistant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.87 Billion

USD

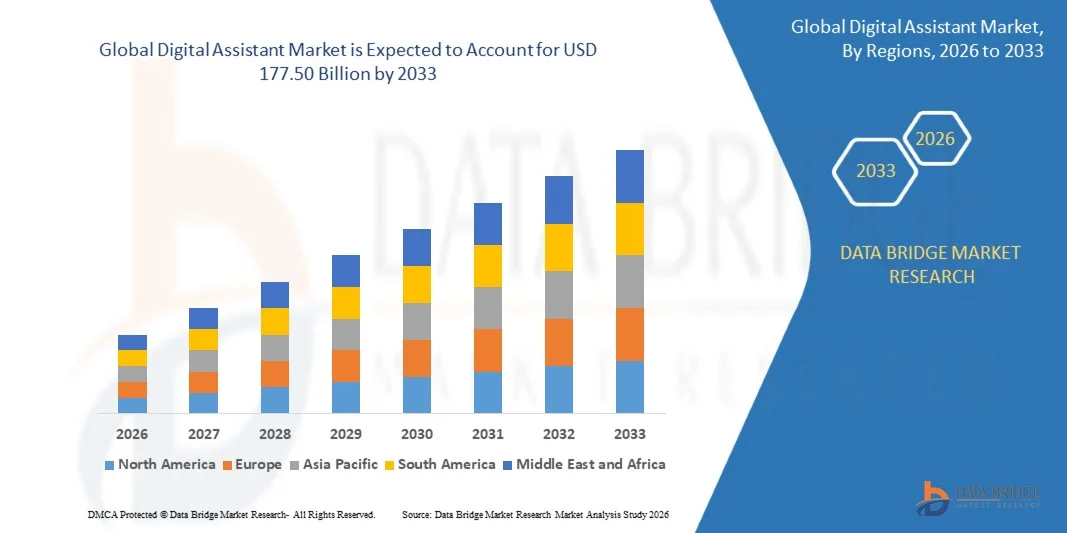

177.50 Billion

2025

2033

USD

16.87 Billion

USD

177.50 Billion

2025

2033

| 2026 –2033 | |

| USD 16.87 Billion | |

| USD 177.50 Billion | |

| % | |

|

Глобальная сегментация рынка цифровых помощников по продуктам (Apple Siri, Google Assistant, Microsoft Crotona и Amazon Alexa), способу развертывания (локальное и облачное), приложениям (смартфоны, носимые устройства, умный дом и телевизионные устройства) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка цифровых помощников

- Объем мирового рынка цифровых помощников в 2025 году оценивался в 16,87 млрд долларов США и, как ожидается, достигнет 177,50 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 34,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен стремительным развитием искусственного интеллекта, обработки естественного языка и машинного обучения, что позволяет повысить точность распознавания речи и понимания контекста.

- Растущее распространение интеллектуальных устройств, все более широкая интеграция цифровых помощников в корпоративные рабочие процессы, поддержку клиентов и приложения для повышения производительности, а также растущая потребительская предпочтение к персонализированному цифровому взаимодействию без использования рук.

Анализ рынка цифровых помощников

- Для рынка характерна интенсивная инновационная деятельность, а постоянное совершенствование разговорного искусственного интеллекта, многоязычных возможностей и эмоционального интеллекта обеспечивает дифференциацию среди поставщиков решений.

- Кроме того, расширение областей применения в здравоохранении, банковском секторе, розничной торговле и образовании, а также увеличение инвестиций технологических компаний во встраивание цифровых помощников в операционные системы и платформы укрепляют долгосрочные перспективы роста рынка.

- Северная Америка доминировала на рынке цифровых помощников, занимая наибольшую долю выручки в 2025 году, что было обусловлено ранним внедрением передовых технологий искусственного интеллекта, высокой степенью распространения интеллектуальных устройств и высоким спросом на голосовые и разговорные интерфейсы.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке цифровых помощников , чему способствуют растущая урбанизация, все более широкое внедрение приложений на основе искусственного интеллекта, поддержка государственных инициатив в области цифровизации и расширение базы технически подкованных потребителей.

- В 2025 году сегмент Google Assistant занимал наибольшую долю рынка по выручке, чему способствовали глубокая интеграция с экосистемой Android, широкая доступность на смартфонах и устройствах для умного дома, а также мощные возможности обработки естественного языка и контекстного поиска. Бесшовная совместимость с приложениями сторонних разработчиков и облачными сервисами еще больше способствовала распространению сервиса как среди потребителей, так и среди предприятий.

Обзор отчета и сегментация рынка цифровых помощников

|

Атрибуты |

Ключевые рыночные тенденции в сфере цифровых помощников. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка цифровых помощников

«Растущее внедрение разговорных технологий на основе искусственного интеллекта»

• Растущая интеграция искусственного интеллекта, обработки естественного языка и машинного обучения существенно меняет рынок цифровых помощников, поскольку пользователи требуют более точного, контекстно-ориентированного и человекоподобного взаимодействия. Цифровые помощники набирают популярность благодаря своей способности повышать производительность, автоматизировать рутинные задачи и предоставлять персонализированные услуги как в потребительской, так и в корпоративной среде. Эта тенденция ускоряет внедрение в смартфоны, умные дома, рабочие места и цифровые платформы, стимулируя непрерывные инновации в возможностях диалогового взаимодействия.

• Растущая зависимость от голосовых и чат-интерфейсов расширила использование цифровых помощников в сфере поддержки клиентов, планирования, поиска информации и автоматизации рабочих процессов. Предприятия все чаще внедряют цифровых помощников для снижения операционных затрат, улучшения времени отклика и повышения вовлеченности пользователей. Эта растущая зависимость от интеллектуальных виртуальных помощников подкрепляет инвестиции в масштабируемые и безопасные решения на основе искусственного интеллекта.

• Ожидания пользователей в отношении бесшовного, многоязычного и омниканального взаимодействия влияют на стратегии разработки продуктов. Компании сосредотачиваются на повышении точности распознавания речи, эмоционального интеллекта и понимания контекста, чтобы дифференцировать предложения и укрепить доверие пользователей. Кроме того, конфиденциальность данных и ответственные методы использования ИИ становятся неотъемлемой частью позиционирования продукта и его долгосрочного внедрения.

• Например, в 2024 году такие компании, как Microsoft в США и Samsung в Южной Корее, расширили функциональность цифровых помощников на основе ИИ в инструментах повышения производительности и интеллектуальных устройствах. Эти улучшения были внедрены для повышения персонализации, автоматизации задач и интеграции между устройствами, что способствовало более активному вовлечению пользователей и снижению зависимости от экосистемы.

• Хотя темпы внедрения ускоряются, устойчивый рост рынка зависит от постоянного совершенствования моделей ИИ, совместимости между платформами и способности обеспечивать стабильную производительность в различных сценариях использования. Поставщики все чаще инвестируют в НИОКР, облачную инфраструктуру и этичные подходы к ИИ для обеспечения долгосрочной масштабируемости и доверия пользователей.

Динамика рынка цифровых помощников

Водитель

«Растущий спрос на автоматизацию и персонализированные цифровые услуги»

• Растущий спрос на автоматизацию и персонализированное взаимодействие является ключевым фактором развития рынка цифровых помощников. Организации и потребители все чаще используют цифровых помощников для управления задачами, доступа к информации и оптимизации повседневной деятельности. Этот сдвиг побуждает разработчиков улучшать возможности персонализации, контекстной осведомленности и прогнозирования, чтобы соответствовать меняющимся ожиданиям пользователей.

• Расширение использования цифровых помощников в различных корпоративных функциях, таких как обслуживание клиентов, управление персоналом, ИТ-поддержка и продажи, способствует росту рынка. Цифровые помощники помогают повысить эффективность, сократить объем ручной работы и обеспечить единообразный пользовательский опыт, что делает их ценными инструментами для инициатив по цифровой трансформации.

• Технологические компании активно продвигают решения на основе цифровых помощников посредством интеграции платформ, обновления функций и партнерских отношений. Эти усилия поддерживаются растущим внедрением облачных вычислений и моделей «ИИ как услуга», которые снижают барьеры для развертывания и способствуют более быстрому внедрению инноваций.

• Например, в 2023 году Google и IBM в США сообщили об увеличении внедрения цифровых помощников в корпоративных приложениях и платформах взаимодействия с клиентами. Это расширение было обусловлено спросом на автоматизацию, аналитику в реальном времени и персонализированное взаимодействие, что способствовало повышению производительности и удовлетворенности клиентов.

• Хотя спрос на автоматизацию высок, устойчивый рост зависит от повышения точности, снижения предвзятости и обеспечения безопасной обработки пользовательских данных. Постоянные инвестиции в передовые архитектуры ИИ и системы соответствия нормативным требованиям будут иметь решающее значение для поддержания доверия и конкурентных преимуществ.

Сдержанность/Вызов

«Проблемы конфиденциальности данных и сложность интеграции»

• Проблемы конфиденциальности и безопасности данных остаются серьезной проблемой для рынка цифровых помощников, поскольку эти системы основаны на непрерывном сборе и обработке данных. Пользователи и предприятия все чаще проявляют осторожность в отношении неправомерного использования данных, несанкционированного доступа и соблюдения нормативных требований, что может замедлить внедрение и ограничить функциональность в приложениях, содержащих конфиденциальную информацию.

• Сложность интеграции между устаревшими системами и различными платформами также ограничивает широкое внедрение. Предприятия часто сталкиваются с трудностями в согласовании цифровых помощников с существующей ИТ-инфраструктурой, рабочими процессами и источниками данных, что приводит к увеличению затрат на внедрение и более длительным срокам развертывания.

• Ограничения в распознавании акцентов, языков и сложных запросов дополнительно ухудшают пользовательский опыт. Непостоянная точность может снизить доверие и затруднить внедрение, особенно в профессиональной и критически важной среде.

• Например, в 2024 году предприятия в таких секторах, как финансы и здравоохранение, в США и Европе сообщили о замедлении внедрения цифровых помощников из-за строгих правил защиты данных и проблем с интеграцией с существующими системами. Опасения по поводу соответствия требованиям и совместимости систем повлияли на крупномасштабные внедрения и окупаемость инвестиций.

• Для решения этих задач потребуются надежные системы управления данными, улучшенные стандарты совместимости и постоянное совершенствование моделей ИИ. Сотрудничество между поставщиками технологий, регулирующими органами и предприятиями будет иметь решающее значение для раскрытия долгосрочного потенциала роста мирового рынка цифровых помощников.

Обзор рынка цифровых помощников

Рынок сегментирован по типу продукта, способу развертывания и применению.

• По продукту

В зависимости от продукта, глобальный рынок цифровых помощников сегментируется на Apple Siri, Google Assistant, Microsoft Cortana и Amazon Alexa. Сегмент Google Assistant занимал наибольшую долю рынка по доходам в 2025 году благодаря глубокой интеграции с экосистемой Android, широкой доступности на смартфонах и устройствах для умного дома, а также мощным возможностям обработки естественного языка и контекстного поиска. Бесшовная совместимость с приложениями сторонних разработчиков и облачными сервисами еще больше укрепила позиции Google как среди потребителей, так и среди предприятий.

Ожидается, что сегмент Amazon Alexa продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют расширение присутствия Alexa в экосистемах умного дома, постоянное совершенствование функций и прочные партнерские отношения с производителями устройств и поставщиками услуг. Доминирование Alexa в сегменте умных колонок с голосовым управлением и растущее использование в системах домашней автоматизации и развлекательных приложениях способствуют быстрому расширению рынка.

• Путем развертывания

В зависимости от способа развертывания рынок цифровых помощников сегментируется на локальные (On-Premise) и облачные (On-Cloud) решения. В 2025 году наибольшую долю рынка занимал облачный сегмент, чему способствовали масштабируемость, экономичность и простота интеграции с платформами искусственного интеллекта и аналитики. Облачные цифровые помощники обеспечивают обновления в режиме реального времени, расширенные возможности обучения и беспрепятственный доступ с различных устройств, что делает их предпочтительным выбором для предприятий и потребителей.

Ожидается, что сегмент локальных решений продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос со стороны организаций со строгими требованиями к безопасности данных, конфиденциальности и соблюдению нормативных требований. Такие отрасли, как банковское дело, здравоохранение и государственное управление, все чаще внедряют локальные цифровые помощники для обеспечения более эффективного контроля над конфиденциальными данными и внутренними системами.

• По заявлению

В зависимости от области применения рынок сегментируется на смартфоны, носимые устройства, устройства для умного дома и телевизионные устройства. Сегмент смартфонов доминировал по доле выручки рынка в 2025 году, чему способствовало широкое использование голосовых помощников для повседневных задач, таких как поиск, навигация, обмен сообщениями и повышение личной продуктивности. Интеграция цифровых помощников в качестве стандартных функций смартфонов значительно повысила вовлеченность пользователей и уровень их распространения.

Ожидается, что сегмент «умных домов» продемонстрирует самый высокий темп роста в период с 2026 по 2033 год, чему способствуют растущее внедрение устройств для «умного дома» и растущий спрос на автоматизацию с голосовым управлением. Цифровые помощники все чаще используются для управления освещением, системами безопасности, климат-контролем и развлекательными системами, что укрепляет их роль в качестве центральных интерфейсов в средах «умных домов».

Региональный анализ рынка цифровых помощников

• Северная Америка доминировала на рынке цифровых помощников, занимая наибольшую долю выручки в 2025 году, что было обусловлено ранним внедрением передовых технологий искусственного интеллекта, высокой степенью распространения интеллектуальных устройств и высоким спросом на голосовые и разговорные интерфейсы.

• Потребители и предприятия в регионе высоко ценят удобство, повышение производительности и бесшовную интеграцию цифровых помощников со смартфонами, системами «умного дома», корпоративным программным обеспечением и облачными платформами.

• Широкое распространение цифровых помощников дополнительно поддерживается высоким уровнем цифровой грамотности, значительной покупательной способностью и постоянными инвестициями крупных технологических компаний, что делает их незаменимыми инструментами как в личной, так и в профессиональной сфере.

Анализ рынка цифровых помощников в США

В 2025 году рынок цифровых помощников в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение приложений на основе искусственного интеллекта и широкое распространение интеллектуальных устройств. Потребители и предприятия все чаще используют цифровых помощников для автоматизации, поиска информации и персонализированного взаимодействия. Растущее внедрение цифровых помощников в смартфоны, умные колонки, на рабочих местах и в платформах обслуживания клиентов, а также тесная интеграция с такими экосистемами, как Alexa, Google Assistant, Siri и корпоративными инструментами искусственного интеллекта, продолжают стимулировать рост рынка.

Анализ европейского рынка цифровых помощников

Ожидается, что европейский рынок цифровых помощников продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение технологий искусственного интеллекта, усиление инициатив по цифровой трансформации и усиление внимания к автоматизации в различных отраслях. Жесткое регулирование в отношении защиты данных и этичного использования ИИ определяет разработку продуктов, а спрос на многоязычных и локализованных цифровых помощников ускоряет их внедрение в потребительских и корпоративных приложениях.

Анализ рынка цифровых помощников в Великобритании

Ожидается, что рынок цифровых помощников в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее использование интеллектуальных устройств, все большее признание голосовых технологий и растущий спрос на удобные цифровые решения. Расширение использования цифровых помощников в умных домах, электронной коммерции и корпоративных инструментах повышения производительности, в сочетании со развитой цифровой инфраструктурой, способствует устойчивому росту рынка.

Анализ рынка цифровых помощников в Германии

Ожидается, что рынок цифровых помощников в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует сильный акцент на цифровых инновациях, автоматизации и безопасности данных. Особенно высок уровень внедрения в корпоративных приложениях, интеллектуальном производстве и системах «умного дома». Предпочтение безопасным, ориентированным на конфиденциальность решениям для цифровых помощников соответствует местным нормативным требованиям и ожиданиям потребителей, поддерживая устойчивый рост рынка.

Анализ рынка цифровых помощников в Азиатско-Тихоокеанском регионе

Ожидается, что рынок цифровых помощников в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, расширение базы пользователей смартфонов и растущее внедрение приложений на основе искусственного интеллекта в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на цифровизацию и развитие интеллектуальной инфраструктуры, еще больше ускоряют интеграцию цифровых помощников в потребительские и корпоративные сценарии использования.

Анализ рынка цифровых помощников в Японии

Ожидается, что рынок цифровых помощников в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют развитая технологическая экосистема страны, широкое распространение подключенных устройств и высокий спрос на удобные решения. Интеграция цифровых помощников в системы «умного дома», робототехнику и системы на базе Интернета вещей стимулирует их внедрение, а старение населения увеличивает спрос на голосовые и простые в использовании цифровые интерфейсы.

Анализ рынка цифровых помощников в Китае

В 2025 году китайский рынок цифровых помощников занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой цифровой трансформацией, широким распространением смартфонов и сильным присутствием отечественных поставщиков технологий. Растущее использование цифровых помощников в системах «умного дома», платформах электронной коммерции, обслуживании клиентов и корпоративных приложениях, а также государственная поддержка инициатив в области искусственного интеллекта и «умных городов» продолжают стимулировать расширение рынка.

Доля рынка цифровых помощников

В индустрии цифровых ассистентов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация IBM (США)

- Cisco Systems, Inc. (США)

- Google LLC (США)

- Корпорация Microsoft (США)

- Корпорация Oracle (США)

- Facebook Inc. (Meta Platforms, Inc.) (США)

- Amazon Inc. (США)

- Customer Inc. (США)

- Artificial Solutions International AB (Швеция)

- Nuance Communications, Inc. (США)

- Baidu, Inc. (Китай)

- Samsung C&T Corporation (Южная Корея)

- Apple Inc. (США)

- Alphabet Inc. (США)

- eGain Corporation (США)

- Amelia US LLC (США)

- Verint Systems Inc. (США)

- Clara Labs, Inc. (США)

- Creative Virtual Ltd. (Великобритания)

- Kognito Solutions LLC (США)

- MedRespond Ltd. (Великобритания)

Последние тенденции на мировом рынке цифровых помощников

- В феврале 2023 года компания Bluestem Health, поставщик медицинских услуг из Небраски, объявила о запуске виртуального медицинского помощника на базе искусственного интеллекта Mediktor, призванного улучшить взаимодействие с пациентами в цифровом формате. Решение позволяет как существующим, так и новым пациентам оценивать симптомы онлайн и получать рекомендации по соответствующему уровню медицинской помощи. Это улучшает доступ к медицинским услугам, снижает нагрузку на медицинский персонал и способствует принятию решений на ранних этапах. Внедрение виртуальных помощников на базе ИИ в здравоохранении усиливает спрос на интеллектуальные, ориентированные на пациента цифровые решения и ускоряет внедрение цифровых помощников в медицинские приложения.

- В феврале 2023 года компания Samsung Electronics Co., Ltd. представила значительные обновления для своего цифрового помощника Bixby, направленные на повышение производительности, функциональности и общего удобства использования. Обновления были сосредоточены на улучшении распознавания языка и контекстного понимания, что позволило пользователям получить больший контроль над функциями смартфона и взаимодействиями с ним. Эти улучшения повышают удобство использования, персонализацию и скорость отклика голосовых интерфейсов. Данная разработка усиливает конкуренцию на рынке цифровых помощников и подчеркивает растущее внимание к передовым возможностям искусственного интеллекта для повышения вовлеченности пользователей и роста рынка.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.