Global First Party Coverage Cyber Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.67 Billion

USD

85.15 Billion

2025

2033

USD

19.67 Billion

USD

85.15 Billion

2025

2033

| 2026 –2033 | |

| USD 19.67 Billion | |

| USD 85.15 Billion | |

| % | |

|

Сегментация мирового рынка киберстрахования по компонентам (решения и услуги), типу страхового покрытия (утечка данных и киберриски), типу страхования (комплексное и отдельное), размеру организации (крупные предприятия и малые и средние предприятия), конечному пользователю (поставщики технологий и страховые компании), типу покрытия (кража и мошенничество, восстановление компьютерных программ и электронных устройств, вымогательство, криминалистическое расследование и перерыв в деятельности) — тенденции отрасли и прогноз до 2033 года.

Размер рынка страхования от киберрисков для личного пользования

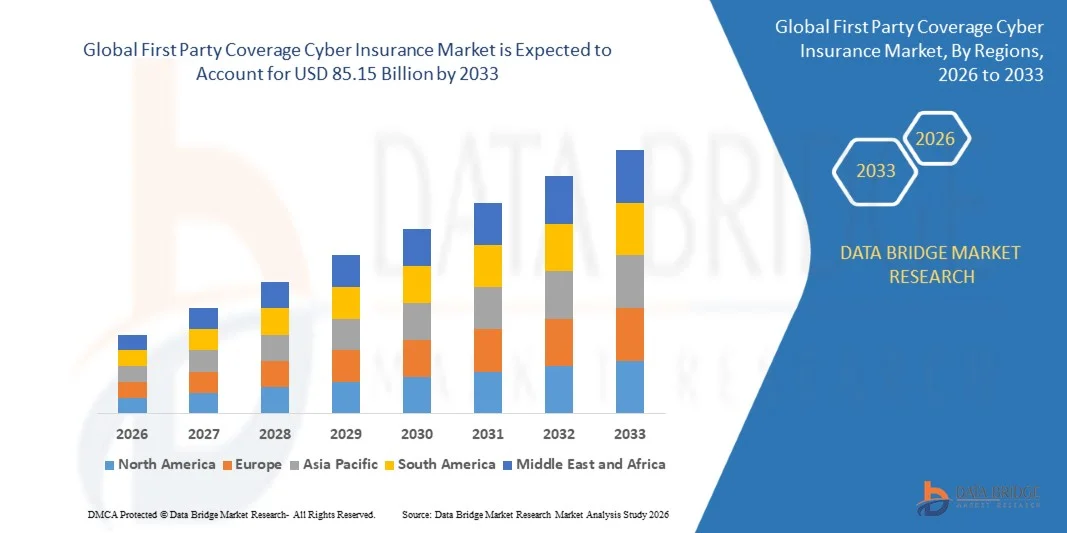

- Объем мирового рынка киберстрахования, покрывающего ущерб, причиненный самому пострадавшему, в 2025 году оценивался в 19,67 млрд долларов США и, как ожидается, достигнет 85,15 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 20,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением частоты и изощренности кибератак, что побуждает организации внедрять страхование от киберрисков для защиты от финансовых потерь, перерывов в работе и утечек данных.

- Кроме того, растущая цифровая трансформация во всех отраслях в сочетании с ужесточением нормативных требований к защите данных и отчетности о нарушениях побуждает предприятия инвестировать в комплексное страхование киберрисков. Эти факторы в совокупности ускоряют внедрение страхования от киберрисков, что значительно способствует расширению рынка.

Анализ рынка страхования от киберрисков для защиты интересов собственного капитала.

- Страхование от киберрисков, покрывающее убытки, непосредственно понесенные организацией в результате кибер-инцидентов, становится все более важным для предприятий в таких секторах, как банковский и финансовый сектор, здравоохранение, информационные технологии и электронная коммерция, в связи с ростом операционных, финансовых и репутационных рисков, связанных с цифровизацией.

- Растущий спрос на страхование от киберрисков для собственных нужд в первую очередь обусловлен повышением осведомленности о киберрисках, высокой стоимостью утечек данных, атаками программ-вымогателей и необходимостью в проактивных решениях для реагирования на инциденты и восстановления систем. Организации все чаще отдают приоритет полисам, которые предлагают как финансовую защиту, так и комплексные услуги по управлению рисками.

- Северная Америка доминировала на рынке страхования от киберрисков, занимая 38,5% рынка в 2025 году, что обусловлено растущей цифровизацией предприятий и увеличением числа киберпреступлений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке страхования от киберугроз в течение прогнозируемого периода благодаря росту внедрения цифровых технологий, развитию электронной коммерции и увеличению числа кибератак в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент комплексных страховых полисов доминировал на рынке с долей в 61,7%, благодаря удобству интегрированного покрытия, объединяющего киберстрахование с другими полисами страхования имущества и ответственности. Предприятия часто отдают предпочтение комплексным решениям, поскольку они упрощают управление полисами и обеспечивают экономию средств. Доминирование сегмента дополнительно укрепляется за счет того, что страховщики предлагают настраиваемые пакеты, которые отвечают конкретным отраслевым потребностям и профилям рисков организаций. Комплексные полисы также включают дополнительные инструменты снижения рисков, что повышает общую привлекательность для страхователей.

Обзор отчета и покрытие рисков для первого лица. Сегментация рынка киберстрахования.

|

Атрибуты |

Страхование от первого лица в сфере киберстрахования: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка страхования от киберрисков для личного пользования

«Растет внедрение комплексных полисов киберстрахования от первого лица»

- Важным трендом на рынке страхования от киберрисков является растущее внедрение комплексных полисов, обеспечивающих организациям финансовую защиту от утечек данных, атак программ-вымогателей, перерывов в работе бизнеса и восстановления систем. Этот тренд обусловлен увеличением частоты и сложности кибератак в различных отраслях, что побуждает компании обеспечивать страховое покрытие, учитывающее меняющиеся цифровые риски.

- Например, такие страховые компании, как Chubb и AXA XL, предлагают расширенные продукты киберстрахования для собственных нужд, включающие реагирование на утечки данных, криминалистическое расследование и страхование от перерыва в деятельности, что повышает устойчивость организации и минимизирует сбои в работе. Эти решения набирают популярность среди предприятий, которые уделяют приоритетное внимание проактивному управлению рисками и соблюдению нормативных требований.

- На рынке наблюдается растущая интеграция киберстрахования с мониторингом рисков в режиме реального времени и услугами реагирования на инциденты, что позволяет организациям выявлять уязвимости и смягчать угрозы до того, как произойдут финансовые потери. Это делает страхование от собственных рисков важнейшим компонентом стратегий управления рисками предприятия.

- Такие отрасли, как банковский и финансовый сектор, здравоохранение и ИТ, все чаще внедряют страхование от киберрисков от первого лица в рамках более широких систем кибербезопасности, где полисы дополняют внутренние меры ИТ-безопасности, обеспечивая комплексную защиту. Это ускоряет распространение как среди крупных предприятий, так и среди малых и средних предприятий.

- Растущее внимание к соблюдению нормативных требований, включая GDPR и другие регламенты по защите данных, еще больше стимулирует внедрение страховых полисов, поскольку организации ищут страховые полисы, покрывающие штрафы, пени и расходы на реагирование на утечки данных. Эта тенденция усиливает траекторию роста рынка и побуждает страховщиков разрабатывать инновационные и индивидуально адаптированные страховые предложения.

- Рост инициатив по цифровой трансформации в различных секторах, в сочетании с растущей зависимостью от облачных технологий, Интернета вещей и подключенных технологий, продолжает подпитывать спрос на комплексное киберстрахование от первого лица. Организации признают эти полисы необходимыми для обеспечения непрерывности операционной деятельности, что создает предпосылки для устойчивого роста рынка.

Динамика рынка страхования от киберрисков для собственных нужд

Водитель

«Увеличение частоты и изощренности кибератак»

- Растущее число кибератак, включая атаки программ-вымогателей, фишинг и вторжения в системы, стимулирует спрос на страхование от киберугроз. Организации все чаще стремятся к финансовой защите от прямых убытков, перерывов в работе и затрат, связанных с восстановлением данных.

- Например, такие компании, как Coalition и Beazley, предоставляют страховые полисы, включающие мониторинг в реальном времени, реагирование на инциденты и услуги по восстановлению после утечек данных, что позволяет предприятиям минимизировать финансовые и операционные последствия кибер-инцидентов. Растущая сложность угроз, включая атаки с использованием искусственного интеллекта, подчеркивает важность комплексного страхового покрытия, что еще больше стимулирует рост рынка.

- Предприятия в секторах банковских и финансовых услуг, здравоохранения, информационных технологий и электронной коммерции отдают приоритет страхованию от киберрисков для защиты конфиденциальных данных и обеспечения непрерывности бизнеса. Это способствует росту числа страховых полисов и побуждает страховщиков расширять спектр предлагаемых вариантов страхования.

- Переход к облачным системам и моделям удаленной работы повысил подверженность киберрискам, что усиливает необходимость надежного страхования от собственных рисков. Компании заблаговременно оформляют страховку для защиты от потенциальных уязвимостей, возникающих в распределенных ИТ-средах.

- Совокупное воздействие развивающихся киберугроз, регуляторного давления и цифровизации операционной деятельности превращает страхование от киберрисков для собственных нужд в важнейший инструмент управления рисками, обеспечивающий устойчивое расширение рынка.

Сдержанность/Вызов

«Высокие страховые взносы и сложность страхового покрытия»

- Рынок страхования от киберрисков сталкивается с проблемами из-за высоких страховых премий и сложных условий полисов, что может ограничивать доступность для малых и средних предприятий. Полисы часто требуют детальной оценки рисков и внедрения протоколов кибербезопасности, что увеличивает операционные и административные расходы.

- Например, малые и средние предприятия, обращающиеся за страховым покрытием к таким компаниям, как Hiscox и FireEye, могут столкнуться с более высокими затратами из-за предполагаемого риска киберугроз и индивидуального характера полисов, которые включают услуги по реагированию на утечки данных и проведению криминалистических расследований. Эта сложность может отпугивать организации от внедрения комплексного страхового покрытия.

- Быстро меняющаяся ситуация с киберугрозами требует постоянного обновления страховых полисов, что создает дополнительные административные сложности для страховщиков и страхователей. Это усложняет андеррайтинг и может привести к несоответствиям в понимании страхового покрытия.

- Стоимость страховых полисов премиум-класса зависит от размера организации, отрасли, цифровой инфраструктуры и истории инцидентов, что затрудняет стандартизацию страхового покрытия и может сделать его дорогостоящим для секторов с высоким риском. Это ограничивает более широкое внедрение на рынке, особенно среди малых предприятий.

- Необходимость в специализированных экспертных знаниях для оценки рисков в сочетании с меняющимися векторами угроз усугубляет проблему обеспечения экономически эффективного и всестороннего страхования от первого лица. Организациям приходится балансировать между бюджетными ограничениями и необходимостью надежной защиты, что ограничивает проникновение на рынок.

Обзор рынка страхования от киберрисков для личного страхования.

Рынок сегментирован по компонентам, типу страхового покрытия, размеру организации, конечному пользователю и типу покрытия.

- По компонентам

По компонентам рынок страхования от киберрисков сегментирован на решения и услуги. Сегмент решений доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущей зависимостью организаций от передовых платформ управления рисками для предотвращения и смягчения киберугроз. Компании часто предпочитают страхование, ориентированное на решения, благодаря интегрированным инструментам и аналитике, которые они предоставляют, улучшая проактивное обнаружение угроз и управление соответствием требованиям. Спрос дополнительно усиливается растущим внедрением цифровых платформ в предприятиях, что требует комплексного страхования от киберрисков. Страховые предложения, основанные на решениях, часто включают мониторинг в реальном времени, планирование реагирования на инциденты и функции автоматизированной отчетности, что в совокупности повышает уровень безопасности застрахованных лиц.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущая потребность в экспертных консультациях, реагировании на инциденты и управляемых услугах безопасности. Например, такие поставщики, как Aon, предлагают специализированные консультационные услуги по киберрискам наряду с защитой, помогая организациям ориентироваться в сложной нормативно-правовой среде. Растущая популярность аутсорсинговых экспертных услуг и непрерывного управления угрозами делает сегмент услуг важнейшим драйвером роста на рынке.

- По страховому покрытию

В зависимости от типа страхового покрытия рынок сегментируется на страхование от утечек данных и страхование киберрисков. Сегмент страхования от утечек данных доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущей частотой и сложностью утечек конфиденциальной информации клиентов и компании. Организации часто отдают приоритет страхованию от утечек данных из-за финансовой защиты и юридической поддержки, которые оно предоставляет в случае несанкционированного доступа. Рост сегмента поддерживается нормативными требованиями в области защиты данных, которые обуславливают обязательное страхование расходов, связанных с утечками. Страховщики также предлагают дополнительные услуги, такие как группы реагирования на утечки и поддержка в уведомлении, что еще больше способствует распространению страхования.

Ожидается, что сегмент киберрисков продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, что обусловлено ростом подверженности финансовым и репутационным потерям от кибератак. Например, компания Chubb предоставляет обширное страховое покрытие от киберрисков, включающее претензии третьих лиц и ответственность за сбои в работе систем, что привлекает предприятия со сложными операционными сетями. Растущая изощренность киберугроз в цифровую эпоху подчеркивает важность комплексной защиты от киберрисков, что делает этот сегмент быстрорастущим.

- По типу страхования

По типу страхования рынок сегментируется на пакетные и отдельные полисы. Пакетный сегмент доминировал на рынке, занимая наибольшую долю выручки в 61,7% в 2025 году, благодаря удобству интегрированного покрытия, объединяющего киберстрахование с другими полисами страхования имущества и ответственности. Предприятия часто отдают предпочтение пакетным решениям, поскольку они упрощают управление полисами и обеспечивают экономию затрат. Доминирование сегмента дополнительно усиливается за счет того, что страховщики предлагают настраиваемые пакеты, которые отвечают конкретным отраслевым потребностям и профилям рисков организаций. Пакетные полисы также включают дополнительные инструменты снижения рисков, повышая общую привлекательность для страхователей.

Ожидается, что сегмент отдельных полисов страхования продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на специализированное страхование, ориентированное исключительно на киберриски. Например, компания Beazley предлагает отдельные полисы киберстрахования, разработанные для секторов с высоким уровнем риска, обеспечивающие всестороннюю защиту от утечек данных, программ-вымогателей и перерывов в работе бизнеса. Поскольку организации осознают сложность и уникальность киберугроз, отдельные полисы приобретают все большую популярность как целевые и гибкие страховые решения.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупных предприятий доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря значительному объему конфиденциальных данных и дорогостоящих цифровых активов, которыми управляют эти организации. Крупные предприятия часто стремятся к комплексному страхованию от киберрисков для снижения финансовых, операционных и репутационных рисков, связанных с кибер-инцидентами. Дальнейшим фактором роста этого сегмента являются строгие требования к соблюдению нормативных требований и внутренние политики управления рисками, которые требуют надежного страхового покрытия. Поставщики предлагают индивидуальные решения, учитывающие глобальные операции и сложные ИТ-инфраструктуры, обеспечивая операционную устойчивость крупных предприятий.

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущая цифровизация и внедрение облачных технологий среди малых предприятий. Например, Hiscox предоставляет МСП масштабируемые планы киберстрахования, включающие услуги реагирования на утечки данных и консультационные услуги, обеспечивая доступную защиту от новых киберугроз. Растущая осведомленность о киберрисках среди МСП и доступность гибких планов являются ключевыми факторами, стимулирующими быстрый рост этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на поставщиков технологий и страховые компании. Сегмент поставщиков технологий доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой зависимостью технологических компаний от цифровой инфраструктуры и интеллектуальной собственности. Эти организации часто отдают приоритет собственному киберстрахованию для защиты критически важных данных, программного обеспечения и обеспечения непрерывности операционной деятельности. Доминирование этого сегмента дополнительно подкрепляется сложными нормативными и договорными обязательствами, с которыми сталкиваются поставщики технологий во всем мире, что создает повышенный спрос на комплексное страхование киберрисков.

Ожидается, что сегмент страховых компаний продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущая потребность в перестраховании, объединении рисков и покрытии убытков по страховым случаям. Например, Allianz предлагает специализированные продукты киберстрахования, помогающие другим страховщикам снижать финансовые риски и эффективно управлять страховыми случаями клиентов. По мере расширения портфелей страховых компаний и сосредоточения внимания на решениях по управлению киберрисками, темпы внедрения этих решений в данном сегменте ускоряются.

- По типу покрытия

В зависимости от типа покрытия рынок сегментируется на страхование от краж и мошенничества, восстановление компьютерных программ и электронных устройств, вымогательство, криминалистическую экспертизу и перерыв в деятельности предприятия. Сегмент страхования от краж и мошенничества доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой распространенностью финансовых киберпреступлений, направленных против предприятий и организаций. Компании часто отдают приоритет страхованию от краж и мошенничества из-за прямой финансовой защиты, которую оно обеспечивает от несанкционированных транзакций и кражи цифровых активов. Этот сегмент выигрывает от того, что страховщики предлагают специализированные услуги по мониторингу, реагированию и возмещению ущерба от мошенничества, что повышает общую эффективность управления рисками для страхователей.

Ожидается, что сегмент восстановления компьютерных программ и электронных устройств продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, что обусловлено растущей сложностью цифровых систем и острой необходимостью быстрого восстановления поврежденных программ. Например, Lloyd's предоставляет страховое покрытие, возмещающее расходы на восстановление программного обеспечения и ремонт систем после кибер-инцидентов, поддерживая бесперебойную работу бизнеса. Растущая зависимость от ИТ-систем и высокая стоимость услуг по восстановлению делают этот вид страхования ключевым фактором роста на рынке.

Региональный анализ рынка страхования от киберрисков для защиты интересов собственника.

- Северная Америка доминировала на рынке страхования от киберрисков, занимая наибольшую долю выручки в 38,5% в 2025 году, что обусловлено растущей цифровизацией предприятий и увеличением числа киберпреступлений.

- В регионе организации уделяют первостепенное внимание финансовой защите от утечек данных, атак программ-вымогателей и других киберугроз, что обуславливает высокий спрос на страхование от собственных рисков.

- Рынок дополнительно поддерживается хорошо развитой нормативно-правовой базой, высоким уровнем осведомленности о киберрисках и растущим внедрением решений по управлению рисками и реагированию на инциденты.

Анализ рынка киберстрахования для личного страхования в США

В 2025 году рынок киберстрахования в США занял наибольшую долю выручки в Северной Америке, чему способствовали стремительные инициативы по цифровой трансформации и сильный акцент на кибербезопасности. Компании все чаще стремятся к страхованию от утечек данных, перерывов в работе и восстановления систем для защиты операций и конфиденциальных данных. Растущее внедрение облачных вычислений, Интернета вещей и подключенных бизнес-систем стимулирует спрос на комплексные полисы киберстрахования. Кроме того, предприятия все чаще используют страховые решения, интегрированные с услугами оценки рисков и реагирования на инциденты, что еще больше способствует росту рынка.

Анализ европейского рынка страхования от киберрисков для личного пользования

Прогнозируется, что европейский рынок страхования от киберрисков будет расти значительными темпами в течение прогнозируемого периода, в основном за счет ужесточения правил защиты данных и повышения осведомленности организаций о киберрисках. Растущая цифровизация в таких секторах, как банковский и финансовый сектор, здравоохранение и электронная коммерция, способствует внедрению страхования от киберрисков. Европейские компании делают акцент на проактивном управлении рисками, включая страхование на случай утечки данных и проведение криминалистических расследований. Рынок также поддерживается государственными инициативами, направленными на повышение устойчивости к киберугрозам и внедрение страхования как в частном, так и в государственном секторах.

Анализ рынка киберстрахования для личного страхования в Великобритании

Ожидается, что рынок киберстрахования в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют учащение кибератак и требования к соблюдению нормативных требований. Компании в секторах финансовых услуг, ИТ и розничной торговли внедряют киберстрахование для защиты от финансовых потерь и ущерба репутации. Растущая интеграция облачных сервисов и цифровых платежных систем еще больше стимулирует спрос на индивидуальные страховые решения. Кроме того, британские компании все чаще используют страховые полисы со встроенными консультационными услугами и услугами реагирования на инциденты, что способствует расширению рынка.

Анализ рынка киберстрахования в Германии: страхование ответственности перед третьими лицами.

Ожидается, что рынок киберстрахования в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая цифровизация и повышение осведомленности о мерах по снижению киберрисков. Предприятия стремятся к комплексному страхованию от утечек данных, атак программ-вымогателей и восстановления систем. Развитая промышленная и ИТ-инфраструктура Германии в сочетании с нормативно-правовой базой, уделяющей особое внимание защите данных, способствует внедрению киберстрахования. Страховщики все чаще предлагают индивидуальные решения с оценкой рисков и услугами по восстановлению, соответствующие местным потребностям предприятий.

Анализ рынка киберстрахования для личного страхования в Азиатско-Тихоокеанском регионе

Рынок киберстрахования от первого лица в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют рост внедрения цифровых технологий, развитие электронной коммерции и увеличение числа кибератак в таких странах, как Китай, Япония и Индия. Организации в регионе все чаще стремятся к страхованию от утечек данных, перебоев в работе бизнеса и угроз вымогательства. Государственные инициативы по продвижению рамок кибербезопасности, а также быстрая урбанизация и цифровая трансформация способствуют проникновению на рынок. Кроме того, появление отечественных страховщиков, предлагающих доступные и комплексные решения по киберстрахованию от первого лица, расширяет доступ к страхованию для более широкого круга предприятий.

Анализ рынка киберстрахования для личного страхования в Японии

Рынок киберстрахования в Японии набирает обороты благодаря развитой цифровой инфраструктуре страны и жесткому регулированию в сфере кибербезопасности. Организации отдают приоритет страхованию от утечек данных, программ-вымогателей и восстановления систем, особенно в секторах финансовых услуг и технологий. Рынок поддерживается высоким уровнем осведомленности о кибербезопасности в Японии, ростом цифровых платежей и взаимосвязанными корпоративными системами. Компании также используют решения, сочетающие страхование с консультационными услугами и услугами по реагированию на инциденты, что способствует росту рынка как в коммерческом, так и в промышленном секторах.

Анализ рынка киберстрахования с покрытием от первого лица в Китае

В 2025 году китайский рынок страхования от киберрисков занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой цифровизацией, ростом киберпреступности и увеличением числа малых и средних предприятий, а также крупных компаний, использующих страхование от киберрисков. Движущей силой рынка являются усилия правительства по внедрению нормативных актов в области кибербезопасности и инициатив по созданию «умных городов». Организации все чаще выбирают полисы, покрывающие утечки данных, перерыв в работе бизнеса и услуги по проведению криминалистических расследований. Ключевыми факторами роста рынка в Китае являются отечественные страховщики, предлагающие индивидуальное и экономически эффективное страхование от киберрисков, а также растущая осведомленность о киберугрозах.

Доля рынка страхования от киберрисков при страховании собственных рисков

В сфере киберстрахования, покрывающего ущерб, причиненный самому застрахованному лицу, лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BitSight Technologies (США)

- TAG Cyber и RedSeal (США)

- SecurityScorecard (США)

- Cyber Indemnity Solutions Ltd (Великобритания)

- Cisco (США)

- UpGuard, Inc. (США)

- Microsoft (США)

- Check Point Software Technologies Ltd. (Израиль)

- AttackIQ (США)

- SentinelOne (США)

- Корпорация Symantec (США)

- Акцентур (Ирландия)

- Kenna Security (США)

- FireEye, Inc. (США)

- CyberArk Software Ltd. (Израиль)

- Foundershield LLC (США)

- Чабб (США)

- AXA XL (Франция)

- Американская международная группа, Inc. (США)

- Страховая компания Travelers Indemnity Company (США)

Последние тенденции на мировом рынке киберстрахования, покрывающего ущерб, причиненный собственными средствами.

- In October 2025, At‑Bay launched new industry‑first InsurSec solutions that enhance ransomware and financial fraud cyber insurance coverage, introducing combined managed security and insurance offerings that reduce coverage gaps and costs for mid‑market and small businesses. This development strengthens the adoption of first party cyber insurance by providing organizations with more predictable financial protection and integrated security tools, addressing the increasing frequency and severity of cyberattacks. The market impact is significant as it encourages smaller enterprises, traditionally underinsured, to adopt comprehensive cyber risk coverage

- In August 2025, MSIG USA partnered with Coalition to advance cyber risk solutions for multinational clients, enabling the launch of a new cyber insurance program in the U.S. that merges MSIG’s underwriting expertise with Coalition’s real‑time risk monitoring and incident response technologies. This partnership expands the scope and reliability of first party cyber coverage for large enterprises, offering enhanced incident response capabilities and proactive risk management. It is expected to boost market confidence and attract global enterprises seeking integrated solutions to mitigate operational and reputational risks

- In June 2025, Marsh launched the Cyber Unity cyber insurance facility to support European organizations, providing up to €5 million in primary capacity for mid‑sized businesses. This initiative lowers barriers to obtaining first party cyber coverage and encourages broader adoption among companies that previously faced challenges in securing sufficient protection. The development is significant for the European market as it strengthens the insurance infrastructure for SMEs and promotes resilience against financial losses due to cyber incidents

- In May 2025, Coalition expanded its Active Cyber Insurance offerings into the Nordic region, partnering with Allianz to deliver proactive digital risk insurance to businesses in Denmark and Sweden. By combining first party cyber coverage with embedded security tools, this expansion increases market penetration and encourages organizations in the region to adopt comprehensive cyber insurance solutions. The development also positions the Nordic market as a growing hub for innovative cyber insurance products, boosting overall market growth

- In April 2025, Coalition launched its new Active Cyber Policy in the United States, introducing an advanced coverage structure with expanded protections and simplified policy terms to better address evolving digital risks. This launch strengthens first party cyber insurance adoption by offering streamlined, comprehensive solutions that reduce complexity and improve accessibility for U.S. enterprises. The development is expected to drive increased uptake of cyber policies across industries, enhancing overall market growth and resilience

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.