Global Healthcare Generative Ai Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.07 Billion

USD

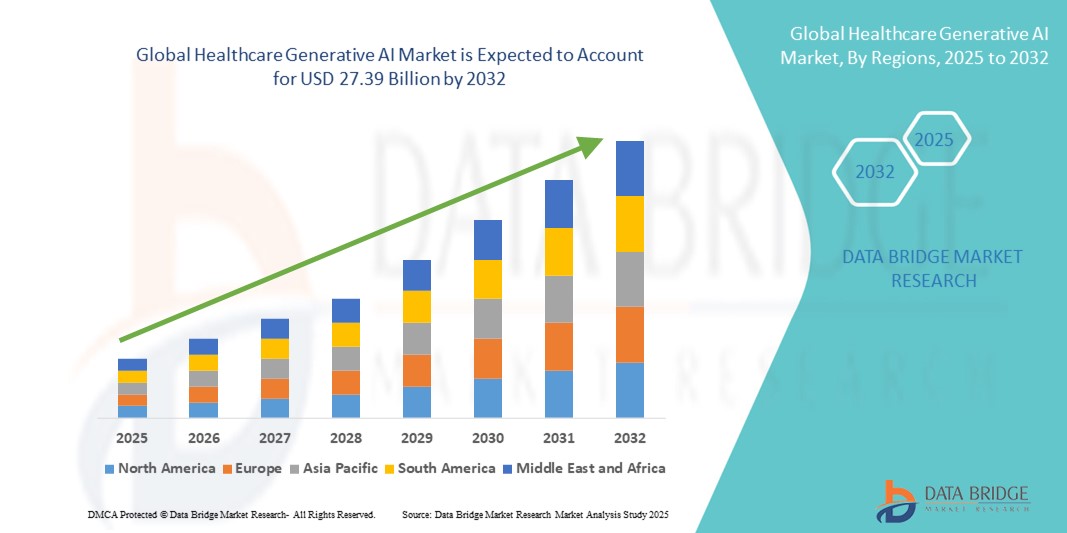

27.39 Billion

2024

2032

USD

4.07 Billion

USD

27.39 Billion

2024

2032

| 2025 –2032 | |

| USD 4.07 Billion | |

| USD 27.39 Billion | |

| % | |

|

Сегментация глобального рынка генеративного ИИ в здравоохранении по предложению (оборудование, программное обеспечение и услуги), технологиям (машинное обучение и обработка естественного языка), применению (данные пациентов и анализ рисков, медицинская визуализация и диагностика, прецизионная медицина, поиск лекарств, управление образом жизни и удаленный мониторинг пациентов, виртуальные помощники, носимые устройства, стационарный уход и управление больницами, исследования, отделения неотложной помощи и хирургия, психическое здоровье, медицинская помощь, роботы и кибербезопасность), конечному пользователю (больницы, организации, оказывающие медицинские услуги, фармацевтические и биотехнологические компании, пациенты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка генеративного ИИ в здравоохранении

- Объем мирового рынка искусственного интеллекта в здравоохранении в 2024 году оценивался в 4,07 млрд долларов США, а к 2032 году , как ожидается, он достигнет 27,39 млрд долларов США при среднегодовом темпе роста 26,90% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей интеграцией инструментов на базе ИИ в клиническую диагностику, разработку лекарственных препаратов и персонализированную медицину, что повышает эффективность и инновационность всех рабочих процессов в здравоохранении.

- Более того, растущий спрос на интеллектуальную автоматизацию, экономически эффективные решения и улучшение результатов лечения пациентов превращает генеративный ИИ в преобразующую силу в сфере здравоохранения. Эти факторы ускоряют внедрение, тем самым значительно стимулируя рост отрасли.

Анализ рынка генеративного ИИ в здравоохранении

- Генеративный ИИ в здравоохранении, использующий передовые алгоритмы для создания медицинского контента, поддержки клинических решений и ускорения разработки лекарственных препаратов, становится важнейшим фактором, способствующим развитию прецизионной медицины и повышению операционной эффективности как в клинических, так и в административных учреждениях.

- Растущий спрос на генеративный ИИ в здравоохранении обусловлен, прежде всего, растущими объемами медицинских данных, растущими инвестициями в исследования и диагностику с использованием ИИ, а также необходимостью улучшить уход за пациентами при одновременном снижении затрат и нагрузки на врачей.

- Северная Америка доминировала на рынке генеративного ИИ в здравоохранении с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено развитой цифровой инфраструктурой, высокими расходами на НИОКР и ранним внедрением платформ на базе ИИ в системах здравоохранения, особенно в США, где приложения для поддержки принятия клинических решений и разработки лекарственных препаратов быстро внедряются.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке искусственного интеллекта в здравоохранении в течение прогнозируемого периода, чему будут способствовать государственные инициативы в области цифрового здравоохранения, рост инвестиций в ИТ-сферу здравоохранения и расширение сотрудничества между технологическими компаниями и медицинскими учреждениями.

- Сегмент программного обеспечения доминировал на рынке генеративного ИИ в здравоохранении, предлагая долю рынка в 61,8% в 2024 году, что было обусловлено высоким спросом на генеративные модели и платформы ИИ в приложениях диагностики, визуализации и взаимодействия с пациентами.

Область применения отчета и сегментация рынка генеративного ИИ в здравоохранении

|

Атрибуты |

Ключевые идеи рынка генеративного ИИ в здравоохранении |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка генеративного ИИ в здравоохранении

Трансформация клинических рабочих процессов с помощью аналитики на основе искусственного интеллекта

- Важной и стремительно развивающейся тенденцией на мировом рынке генеративного ИИ в здравоохранении является интеграция передовых моделей ИИ, таких как большие языковые модели (LLM) и мультимодальный ИИ, в системы предоставления медицинских услуг. Эта интеграция революционизирует клинические рабочие процессы, автоматизируя документооборот, улучшая диагностику и позволяя принимать решения на основе данных в режиме реального времени.

- Например, Nuance DAX (Dragon Ambient eXperience) от Microsoft использует генеративный ИИ для автоматического документирования взаимодействия врача и пациента, значительно снижая административную нагрузку на медицинских работников. Аналогичным образом, Med-PaLM от Google DeepMind проходит испытания для поддержки ответов на клинические вопросы с повышенной точностью и контекстным пониманием.

- Генеративный ИИ позволяет системам здравоохранения анализировать огромные объёмы неструктурированных данных, таких как истории болезни пациентов, изображения, результаты лабораторных исследований и геномные данные, и генерировать аналитические выводы, сводки или рекомендации по лечению с беспрецедентной эффективностью. Инструменты, созданные на основе ИИ, всё чаще используются для персонализированных рекомендаций по лечению и создания исследовательских документов.

- Бесшовная интеграция генеративного ИИ в клинические платформы, электронные медицинские карты (ЭМК) и инструменты телемедицины позволяет поставщикам медицинских услуг управлять диагностикой, документацией и взаимодействием с пациентами в едином интерфейсе. Это создает оптимизированную, целостную и интеллектуальную среду здравоохранения.

- Эта тенденция к интеллектуальной автоматизации и поддержке принятия решений в режиме реального времени фундаментально меняет клинические ожидания и административные процессы. В результате ведущие технологические компании, такие как NVIDIA, AWS и IBM, разрабатывают безопасные масштабируемые модели ИИ, адаптированные для здравоохранения, а стартапы внедряют инновации в области диагностики и терапии.

- Растущий спрос на клиническую эффективность, персонализированное лечение и снижение профессионального выгорания у врачей стремительно ускоряет внедрение генеративного ИИ в больницах, фармацевтических компаниях, страховых компаниях и научно-исследовательских институтах.

Динамика рынка генеративного ИИ в здравоохранении

Водитель

Резкий рост интеграции ИИ в диагностику, разработку лекарств и виртуальную помощь

- Растущий спрос на передовые решения в сфере здравоохранения в сочетании с растущей цифровой трансформацией и необходимостью оптимизации затрат существенно стимулируют внедрение генеративного ИИ в секторе здравоохранения.

- Например, в феврале 2024 года NVIDIA и Amgen объявили о партнерстве по интеграции генеративного ИИ для ускорения процессов разработки лекарственных препаратов, что позволит ускорить моделирование и идентификацию целей, продемонстрировав, как ИИ меняет фармацевтические исследования и разработки.

- Широкое применение генеративного ИИ в области поддержки принятия клинических решений, сортировки пациентов, рентгенологии, оценки психического здоровья и автоматизации документооборота приводит к повышению операционной эффективности и улучшению результатов лечения пациентов.

- Растущая зависимость от платформ виртуальной помощи и чат-ботов на базе искусственного интеллекта для удалённого взаимодействия с пациентами усилила роль генеративного искусственного интеллекта в современном здравоохранении. Кроме того, системы на базе искусственного интеллекта позволяют проводить предиктивную аналитику и анализ рисков в режиме реального времени, помогая врачам и администраторам здравоохранения.

- Правительства и учреждения здравоохранения в таких регионах, как Северная Америка и Европа, также вкладывают значительные средства в инновации в области ИИ, чему способствуют благоприятное регулирование и государственно-частное сотрудничество, что еще больше ускоряет рост рынка.

Сдержанность/Вызов

Этические, нормативные и конфиденциальные проблемы данных

- Несмотря на растущий потенциал, рынок искусственного интеллекта для здравоохранения сталкивается со значительными проблемами, связанными с конфиденциальностью данных, прозрачностью алгоритмов и этическим использованием, что может препятствовать его широкому внедрению.

- Например, опасения по поводу соблюдения таких нормативных требований, как HIPAA (США) и GDPR (ЕС), особенно в контексте использования данных пациентов и принятия решений с использованием ИИ, остаются серьёзным препятствием. Поставщики медицинских услуг с осторожностью относятся к внедрению систем ИИ без чёткой клинической валидации или контроля.

- Громкие опасения по поводу предвзятых результатов ИИ, отсутствия объяснимости в решениях моделей и потенциальных ошибочных диагнозов привели к призывам к более строгим рекомендациям и системам с участием человека для обеспечения безопасного внедрения.

- Кроме того, высокая стоимость разработки и обучения сложных моделей генеративного ИИ в сочетании с ограниченным техническим опытом среди медицинских работников может ограничить их внедрение в малых и средних организациях и развивающихся странах.

- Преодоление этих проблем посредством усовершенствованной нормативно-правовой базы, защищенной инфраструктуры ИИ, инвестиций в обучение персонала и прозрачных методов применения ИИ будет иметь решающее значение для обеспечения долгосрочного роста и доверия к решениям в области ИИ для здравоохранения.

Сфера применения ИИ-генеративных технологий в здравоохранении

Рынок сегментирован по признаку предложения, технологии, сферы применения и конечного пользователя.

- Предлагая

По принципу предложения рынок генеративного ИИ в здравоохранении сегментируется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки в 61,8% в 2024 году, что обусловлено растущим внедрением моделей и платформ ИИ в таких областях, как поддержка принятия клинических решений, ведение медицинской документации, диагностика и разработка лекарственных препаратов. Поставщики медицинских услуг и фармацевтические компании всё чаще инвестируют в программные решения на основе ИИ благодаря их масштабируемости, гибкости и способности быстро обрабатывать сложные данные в различных модальностях.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2031 год благодаря растущей потребности в поддержке интеграции ИИ, настройке, консалтинге и постоянном обучении систем ИИ. Рост спроса на управляемые услуги, особенно в больницах и научно-исследовательских институтах, где не хватает собственных специалистов в области ИИ, является движущей силой роста этого сегмента.

- По технологии

В зависимости от технологий рынок генеративного ИИ в здравоохранении сегментируется на машинное обучение и обработку естественного языка (NLP). Сегмент машинного обучения обеспечил наибольшую долю рынка в 57,8% в 2024 году благодаря его широкому применению в предиктивной аналитике, диагностике и планировании лечения. Алгоритмы машинного обучения обеспечивают точное распознавание образов в обширных наборах медицинских данных, значительно повышая точность диагностики и клинические результаты.

Ожидается, что сегмент обработки естественного языка будет расти значительными темпами к 2031 году, чему будет способствовать расширение применения в медицинской транскрипции, документировании электронных медицинских карт и чат-ботах на основе искусственного интеллекта. Обработка естественного языка позволяет извлекать ценную информацию из неструктурированных текстовых данных, помогая автоматизировать административные задачи и поддерживать принятие клинических решений в режиме реального времени.

- По применению

По сфере применения рынок генеративного ИИ в здравоохранении сегментируется на следующие области: анализ данных пациентов и рисков, медицинская визуализация и диагностика, прецизионная медицина, разработка лекарственных препаратов, управление образом жизни и удаленный мониторинг пациентов, виртуальные помощники, носимые устройства, стационарное лечение и управление больницами, исследования, отделения неотложной помощи и хирургия, психическое здоровье, ассистент в здравоохранении, а также робототехника и кибербезопасность. Сегмент медицинской визуализации и диагностики доминировал на рынке с наибольшей долей в 22,6% в 2024 году, что объясняется растущим использованием ИИ для улучшения интерпретации рентгенологических и патологических изображений, выявления аномалий и снижения человеческого фактора. Генеративное моделирование улучшает возможности реконструкции, сегментации и раннего обнаружения изображений, что приводит к принятию более обоснованных клинических решений.

Прогнозируется, что сегмент разработки лекарственных препаратов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2031 год, чему будет способствовать рост НИОКР в фармацевтических и биотехнологических компаниях. Генеративный ИИ обеспечивает быстрое моделирование и создание молекулярных структур, сокращая время и стоимость жизненного цикла разработки лекарств и поддерживая инициативы в области прецизионной медицины.

- Конечным пользователем

По типу конечного пользователя рынок генеративного ИИ в здравоохранении сегментируется на больницы, организации, оказывающие медицинские услуги, фармацевтические и биотехнологические компании, пациентов и другие. На сегмент больниц пришлась наибольшая доля выручки в 2024 году – 45,4%, что обусловлено растущим внедрением инструментов ИИ в диагностике, поддержке принятия клинических решений, автоматизации рабочих процессов и административном управлении. Больницы являются лидерами по внедрению генеративного ИИ благодаря его непосредственным преимуществам, заключающимся в снижении нагрузки на врачей и улучшении результатов лечения пациентов.

Ожидается, что сегмент фармацевтических и биотехнологических компаний будет расти самыми быстрыми темпами в прогнозируемый период, чему будет способствовать активизация программ по разработке лекарственных препаратов на основе ИИ, идентификации биомаркеров и предиктивного моделирования. Генеративный ИИ всё чаще интегрируется в исследовательские процессы для повышения эффективности клинических испытаний и ускорения разработки продуктов.

Региональный анализ рынка генеративного ИИ в здравоохранении

- Северная Америка доминировала на рынке генеративного ИИ в здравоохранении с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено развитой цифровой инфраструктурой, высокими расходами на НИОКР и ранним внедрением платформ на базе ИИ в системах здравоохранения, особенно в США, где приложения для поддержки принятия клинических решений и разработки лекарственных препаратов быстро внедряются.

- Поставщики медицинских услуг в регионе отдают приоритет передовым решениям на основе ИИ для поддержки принятия клинических решений, диагностики и автоматизации рабочих процессов, получая выгоду от доступности крупных наборов медицинских данных и интеграции генеративного ИИ в электронные медицинские карты и платформы виртуальной помощи.

- Широкое внедрение этой технологии подкрепляется высокими расходами на здравоохранение, мощными экосистемами НИОКР и стратегическим сотрудничеством между технологическими компаниями и учреждениями здравоохранения, что позиционирует Северную Америку как мирового лидера по внедрению генеративного ИИ в сфере здравоохранения.

Обзор рынка генеративного ИИ в здравоохранении США

Рынок генеративного ИИ в здравоохранении США в 2024 году занял самую большую долю выручки в Северной Америке – 79,5% – благодаря быстрой цифровой трансформации в больницах, клинических исследовательских центрах и фармацевтических компаниях. Мощная инфраструктура ИИ в стране, широкое использование электронных медицинских карт (ЭМК) и мощная регуляторная поддержка инноваций в области цифрового здравоохранения стимулируют рост. Рост инвестиций в диагностику на основе ИИ, поддержку принятия клинических решений и платформы разработки лекарственных препаратов, а также стратегическое сотрудничество между поставщиками медицинских услуг и технологическими компаниями ускоряют внедрение и интеграцию генеративного ИИ как в клиническую, так и в административную сферу.

Обзор европейского рынка генеративного ИИ в здравоохранении

Ожидается, что рынок генеративного ИИ в здравоохранении в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать растущий спрос на решения на базе ИИ для здравоохранения, передовые исследовательские экосистемы и строгая нормативно-правовая база, уделяющая особое внимание безопасности данных и безопасности пациентов. Расширение использования генеративного ИИ в прецизионной медицине, взаимодействии с пациентами и автоматизации административного управления набирает популярность в больницах и научно-исследовательских учреждениях. Инициативы ЕС, поддерживающие инновации в области ИИ в науках о жизни, в сочетании с растущим государственно-частным партнерством, дополнительно стимулируют расширение рынка как в Западной, так и в Центральной Европе.

Анализ рынка генеративного ИИ-решений в сфере здравоохранения Великобритании

Ожидается, что рынок генеративного ИИ в здравоохранении Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено продолжающимися усилиями по модернизации Национальной службы здравоохранения (NHS) и улучшению качества медицинского обслуживания пациентов посредством инноваций в области ИИ. Ключевыми факторами роста являются проактивная позиция правительства страны в сфере регулирования, программы поддержки финансирования и растущее внедрение ИИ в диагностике и клинической документации. Кроме того, использование генеративного ИИ для медицинской транскрипции, сортировки пациентов и инструментов поддержки психического здоровья набирает обороты среди поставщиков медицинских услуг и технологических стартапов.

Анализ рынка искусственного интеллекта в сфере здравоохранения Германии

Ожидается, что рынок генеративного ИИ в здравоохранении Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать мощная база медицинских технологий страны, акцент на безопасности данных и передовая исследовательская инфраструктура. Германия активно инвестирует в решения на основе ИИ для управления больницами, автоматизации диагностики и фармацевтических исследований. Интеграция генеративного ИИ с ИТ-платформами здравоохранения внедряется в академических больницах и частных медицинских учреждениях, что соответствует приоритетам страны в области цифровой трансформации здравоохранения и соблюдения нормативных требований.

Анализ рынка генеративного ИИ-решений в здравоохранении в Азиатско-Тихоокеанском регионе

Рынок генеративного ИИ в здравоохранении в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 26,7% в год в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом цифровизации здравоохранения, государственными инициативами по внедрению ИИ и развитием технологичной медицинской инфраструктуры в таких странах, как Китай, Индия и Япония. Рост населения региона, рост заболеваемости и увеличение инвестиций в НИОКР стимулируют поставщиков медицинских услуг интегрировать ИИ в диагностику, разработку лекарственных препаратов и мониторинг состояния пациентов. Кроме того, новые стартапы и местные технологические гиганты активно разрабатывают инструменты генеративного ИИ, адаптированные к региональным задачам здравоохранения.

Анализ рынка генеративного ИИ-решений в сфере здравоохранения Японии

Рынок генеративного ИИ в здравоохранении Японии набирает обороты благодаря пристальному вниманию страны к робототехнике, ИИ и прецизионной медицине. Внедрение генеративного ИИ ускоряется в больницах и научно-исследовательских институтах, особенно в таких областях, как медицинская визуализация, уход за пожилыми людьми и автоматизация административного управления. Высокий уровень старения населения в Японии увеличивает спрос на инструменты на основе ИИ для оптимизации диагностики, документирования и удалённого ухода за пациентами. Государственные инициативы по развитию инноваций в здравоохранении также способствуют активному росту рынка.

Обзор рынка генеративного ИИ в сфере здравоохранения Индии

Рынок генеративного ИИ в здравоохранении Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому развитию цифровых медицинских платформ, росту использования телемедицины и росту числа стартапов в сфере здравоохранения на основе ИИ. В связи с растущим спросом на доступные и масштабируемые решения в сфере здравоохранения, генеративный ИИ применяется в таких областях, как диагностика, сортировка пациентов и клиническая документация. Постоянное стремление Индии к развитию интеллектуальной инфраструктуры здравоохранения в сочетании с мощной государственной поддержкой исследований в области ИИ и большим количеством технически грамотных сотрудников еще больше ускоряет внедрение этой технологии в больницах и фармацевтическом секторе.

Доля рынка генеративного ИИ в здравоохранении

Лидерами отрасли генеративного ИИ в здравоохранении в первую очередь являются хорошо зарекомендовавшие себя компании, среди которых:

- Конинклийке Philips NV (Нидерланды)

- Microsoft (США)

- Siemens Healthineers AG (Германия)

- Корпорация Intel (США)

- Корпорация NVIDIA (США)

- Google Inc. (США)

- GE HealthCare (США)

- Medtronic (Ирландия)

- Micron Technology, Inc (США)

- Amazon.com Inc (США)

- Oracle (США)

- Johnson & Johnson и ее филиалы (США)

- Мератив (США)

- General Vision, Inc. (США)

- CloudMedx (США)

- Oncora Medical (США)

- Энлитический (США)

- Lunit Inc., (Южная Корея)

- Qure.ai (Индия)

- Страйкер (США)

- Biobeat (Израиль)

Каковы последние события на мировом рынке генеративного ИИ в здравоохранении?

- В апреле 2024 года компания Google DeepMind объявила об усовершенствовании своей модели Med-PaLM 2, специально разработанной для медицинской сферы. Обученная на разнообразном наборе медицинских данных, Med-PaLM 2 продемонстрировала способность с высокой точностью отвечать на вопросы экзамена на получение медицинской лицензии в США. Эта разработка подчёркивает стремление Google ответственно интегрировать генеративный ИИ в здравоохранение, улучшая поддержку принятия клинических решений и предоставляя врачам более точные диагностические инструменты благодаря возможностям понимания языка и генерации информации.

- В марте 2024 года Microsoft и Epic Systems расширили стратегическое сотрудничество, интегрировав генеративный ИИ в электронные медицинские карты (ЭМК). Встраивая службу Microsoft Azure OpenAI в программное обеспечение Epic, эта инициатива направлена на оптимизацию административных задач, таких как составление сводок по истории болезни пациентов и ведение медицинской документации. Это развитие подчёркивает растущую важность генеративного ИИ для снижения уровня профессионального выгорания врачей и повышения эффективности медицинских процессов.

- В феврале 2024 года NVIDIA заключила партнерство с Amgen, глобальной биофармацевтической компанией, для ускорения разработки лекарственных препаратов с помощью генеративного ИИ. Используя платформу NVIDIA BioNeMo, партнерство фокусируется на моделировании структур белков и их взаимодействий для более быстрого выявления потенциальных лекарственных препаратов. Это сотрудничество демонстрирует, как генеративный ИИ используется для значительного сокращения времени и стоимости фармацевтических исследований и разработок, переосмысливая традиционный процесс разработки лекарственных препаратов.

- В январе 2024 года компания IBM Watson Health представила новые возможности генеративного ИИ в рамках своего пакета Merge Imaging Suite, обеспечивающие автоматическое аннотирование изображений и повышение точности диагностики для рентгенологов. Это достижение позволяет медицинским специалистам быстрее обрабатывать и интерпретировать данные визуализации, укрепляя лидерство IBM в применении генеративного ИИ для клинической визуализации и диагностики.

- В январе 2024 года AWS HealthLake расширил свои возможности генеративного ИИ, интегрировав его с Bedrock, что позволило поставщикам медицинских услуг создавать сводки, инструкции для пациентов и клиническую документацию с помощью настраиваемых программ магистратуры по управлению правами (LLM). Это развитие отражает постоянное стремление Amazon Web Services поддерживать масштабируемые решения на основе генеративного ИИ в здравоохранении, соответствующие требованиям HIPAA, улучшая коммуникацию с пациентами и операционную эффективность в клинических учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.