Global Hydrocephalus Shunts Market

Размер рынка в млрд долларов США

CAGR :

%

USD

330.02 Million

USD

404.30 Million

2025

2033

USD

330.02 Million

USD

404.30 Million

2025

2033

| 2026 –2033 | |

| USD 330.02 Million | |

| USD 404.30 Million | |

| % | |

|

Сегментация мирового рынка шунтов для лечения гидроцефалии по типу продукции (клапаны и катетеры для лечения гидроцефалии), возрастной группе (дети и взрослые), конечным пользователям (больницы и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка шунтов при гидроцефалии

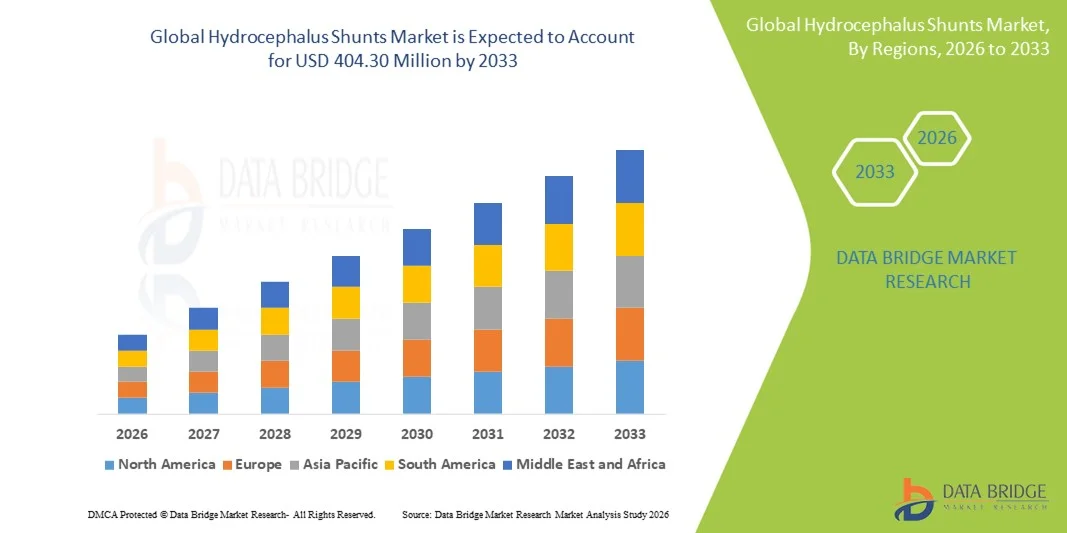

- Объем мирового рынка шунтов для лечения гидроцефалии в 2025 году оценивался в 330,02 млн долларов США и, как ожидается, достигнет 404,30 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 2,57% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности гидроцефалии среди детей и взрослых, а также постоянным технологическим прогрессом в области шунтирующих систем, улучшающих регулирование давления, долговечность и результаты лечения пациентов.

- Кроме того, повышение осведомленности, улучшение доступа к нейрохирургической помощи и растущий спрос на надежные долгосрочные решения для контроля уровня спинномозговой жидкости позиционируют шунты при гидроцефалии как важнейший стандарт лечения, что значительно ускоряет общий рост рынка.

Анализ рынка шунтов при гидроцефалии

- Шунтирование при гидроцефалии, используемое для контроля избыточного скопления спинномозговой жидкости в головном мозге, является важным нейрохирургическим устройством для лечения гидроцефалии у детей и взрослых, играя решающую роль в предотвращении повышения внутричерепного давления и связанных с этим неврологических осложнений.

- Растущий спрос на шунты для лечения гидроцефалии обусловлен прежде всего увеличением распространенности врожденной и приобретенной гидроцефалии, повышением выживаемости недоношенных детей и постоянным технологическим прогрессом в разработке компонентов шунтов, повышающих безопасность, точность и долговечность.

- Северная Америка доминировала на рынке шунтов для лечения гидроцефалии, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокий уровень осведомленности и активное внедрение передовых технологий шунтирования. В США наблюдался устойчивый рост благодаря большому объему нейрохирургических операций и постоянным инновациям ведущих производителей медицинского оборудования .

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке шунтов для лечения гидроцефалии в течение прогнозируемого периода благодаря улучшению доступа к нейрохирургической помощи, увеличению инвестиций в здравоохранение и росту детского населения в развивающихся странах.

- Сегмент клапанов для лечения гидроцефалии доминировал на рынке шунтов для лечения гидроцефалии, занимая 58,6% рынка в 2025 году. Это обусловлено их важной ролью в регулировании потока и давления спинномозговой жидкости, а также растущим клиническим применением программируемых и регулируемых по давлению клапанных систем.

Обзор отчета и сегментация рынка шунтов при гидроцефалии

|

Атрибуты |

Ключевые тенденции рынка шунтов для лечения гидроцефалии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка шунтов при гидроцефалии

Технологические достижения в области программируемых и совместимых с МРТ шунтирующих систем

- Значительной и быстрорастущей тенденцией на мировом рынке шунтов для лечения гидроцефалии является все более широкое внедрение программируемых и совместимых с МРТ шунтирующих систем, которые позволяют неинвазивно регулировать параметры давления спинномозговой жидкости и улучшают долгосрочное ведение пациентов.

- Например, программируемые клапанные системы от ведущих производителей позволяют врачам точно настраивать параметры давления после имплантации без дополнительной операции, снижая частоту повторных операций и улучшая комфорт и результаты лечения пациентов.

- Технологические достижения в области шунтов при гидроцефалии включают в себя повышение точности клапанов, антисифонные механизмы и улучшенные материалы катетеров, которые снижают риск закупорки и инфекции. Например, в новых конструкциях клапанов используются элементы гравитационного управления, которые адаптируются к положению пациента и уровню его повседневной активности.

- Интеграция передовых шунтирующих технологий в нейрохирургические рабочие процессы способствует более персонализированному лечению, позволяя врачам более эффективно вести случаи гидроцефалии у детей и взрослых в различных условиях оказания медицинской помощи.

- Тенденция к созданию более надежных, регулируемых и ориентированных на пациента шунтирующих систем меняет клинические представления о лечении гидроцефалии. Вследствие этого такие компании, как Medtronic и Integra LifeSciences, сосредоточились на разработке программируемых клапанов следующего поколения с улучшенной безопасностью и совместимостью с МРТ.

- В больницах и специализированных нейрохирургических центрах неуклонно растет спрос на технологически совершенные шунты для лечения гидроцефалии, поскольку медицинские учреждения отдают приоритет улучшению результатов лечения, снижению числа осложнений и долгосрочной экономической эффективности.

- Усиление сотрудничества между производителями медицинских изделий и научно-исследовательскими учреждениями еще больше ускоряет инновации в проектировании шунтов и проверке их клинической эффективности.

Динамика рынка шунтов при гидроцефалии

Водитель

Рост распространенности гидроцефалии и достижения в нейрохирургической помощи.

- Растущая распространенность врожденной и приобретенной гидроцефалии в сочетании с достижениями в нейрохирургических методах и диагностических возможностях является основным фактором, стимулирующим спрос на шунты для лечения гидроцефалии.

- Например, в 2025 году несколько специализированных больниц расширили отделения детской нейрохирургии и внедрили передовые системы шунтирования для лечения растущего числа недоношенных детей с диагнозом постгеморрагической гидроцефалии.

- По мере повышения осведомленности о гидроцефалии и улучшения ранней диагностики, своевременное хирургическое вмешательство с использованием шунтирующих систем становится все более распространенным, что обеспечивает постоянный спрос как среди детей, так и среди взрослых пациентов.

- Кроме того, улучшение инфраструктуры здравоохранения и доступа к специализированной нейрохирургической помощи позволяют увеличить объем проводимых процедур, особенно в развитых регионах с устоявшимися системами возмещения расходов.

- Наличие клинически проверенных шунтирующих технологий и стандартизированных протоколов лечения повышает уверенность врачей, что способствует их дальнейшему внедрению в больницах и амбулаторных хирургических центрах.

- В совокупности эти факторы подтверждают квалификацию шунтов при гидроцефалии как критически важного и незаменимого решения для долгосрочного контроля за объемом спинномозговой жидкости, обеспечивая устойчивый рост рынка.

- Растущее число государственных и некоммерческих инициатив, направленных на лечение детских неврологических расстройств, способствует более раннему внедрению методов лечения и увеличению количества проводимых процедур.

- Расширение страхового покрытия и поддержки возмещения расходов на нейрохирургические процедуры на развитых рынках еще больше усиливает спрос на системы шунтирования при гидроцефалии.

Сдержанность/Вызов

Высокая частота повторных операций и высокий риск инфицирования при шунтирующих процедурах.

- Риск осложнений, связанных с шунтированием, включая инфекции, закупорки и механические повреждения, остается серьезной проблемой, ограничивающей достижение оптимальных результатов и повышение доверия к лечению гидроцефалии с помощью шунтов.

- Например, клинические исследования и отчеты больниц указывают на то, что значительная часть детей нуждается в операциях по замене шунта в течение первых нескольких лет после имплантации из-за неисправности или инфекции.

- Инфекции, связанные с шунтами, могут приводить к длительному пребыванию в больнице, увеличению затрат на здравоохранение и неблагоприятным неврологическим последствиям, что вызывает опасения у врачей и лиц, осуществляющих уход, относительно долгосрочной зависимости от лечения с использованием шунтов.

- Кроме того, вариабельность анатомии пациентов и прогрессирование заболевания затрудняют достижение оптимальной эффективности шунтирования, особенно у младенцев и в сложных случаях у взрослых.

- Для решения этих проблем необходимы постоянные инновации в области биосовместимых материалов, антимикробных покрытий и усовершенствованных конструкций клапанов, а также строгие хирургические протоколы и послеоперационный мониторинг.

- Преодоление этих клинических и операционных проблем будет иметь решающее значение для повышения надежности лечения, снижения частоты повторных операций и обеспечения устойчивого роста рынка шунтов при гидроцефалии.

- Ограниченная доступность квалифицированных нейрохирургов в регионах с низким и средним уровнем дохода еще больше ограничивает своевременный доступ к процедурам имплантации шунтов.

- Сложности с получением разрешений регулирующих органов и длительные сроки клинической валидации новых шунтирующих технологий могут задерживать коммерциализацию продукции и внедрение инноваций.

Обзор рынка шунтов для лечения гидроцефалии

Рынок сегментирован по типу продукции, возрастной группе и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, мировой рынок шунтов для лечения гидроцефалии сегментирован на клапаны и катетеры. Сегмент клапанов для лечения гидроцефалии доминировал на рынке в 2025 году с долей 58,6%, благодаря их важнейшей роли в регулировании потока спинномозговой жидкости (СМЖ) и поддержании оптимального внутричерепного давления. Клапаны являются основным функциональным компонентом шунтирующих систем, напрямую влияя на эффективность лечения и результаты лечения пациентов. Широкое внедрение программируемых и регулируемых по давлению клапанов еще больше укрепило этот сегмент, поскольку они позволяют неинвазивно регулировать давление и снижают необходимость в повторных операциях. Больницы и нейрохирурги все чаще отдают предпочтение передовым клапанным технологиям благодаря улучшенному клиническому контролю и гибкости в ведении как детей, так и взрослых пациентов. Кроме того, более высокая цена клапанов по сравнению с катетерами способствует их большей доле в выручке. Постоянные инновации, направленные на совместимость с МРТ, антисифонные функции и механизмы гравитационного контроля, также поддерживают доминирование этого сегмента.

Ожидается, что сегмент катетеров для лечения гидроцефалии будет самым быстрорастущим в течение прогнозируемого периода, чему способствуют увеличение объемов хирургических вмешательств и растущая осведомленность об осложнениях, связанных с катетерами, требующих своевременной замены. Технологические усовершенствования материалов катетеров, такие как улучшенная биосовместимость и антимикробные покрытия, повышают долговечность и снижают риски инфекций. Усиление внимания к снижению частоты отказов шунтов стимулирует внедрение катетеров нового поколения с улучшенной динамикой потока. Рост также поддерживается расширением доступа к нейрохирургическим процедурам в развивающихся странах, где растет спрос на полные шунтирующие системы. Поскольку системы здравоохранения делают акцент на долгосрочной надежности лечения, ожидается, что спрос на высококачественные катетеры будет неуклонно расти.

- По возрастным группам

В зависимости от возрастной группы рынок шунтов для лечения гидроцефалии сегментируется на педиатрический и взрослый сегменты. В 2025 году педиатрический сегмент доминировал на рынке благодаря высокой распространенности врожденной гидроцефалии и постгеморрагической гидроцефалии у младенцев и детей младшего возраста. Преждевременные роды значительно увеличивают риск развития гидроцефалии, что требует ранней диагностики и хирургического вмешательства. Педиатрическим пациентам часто требуется имплантация шунта в очень раннем возрасте, что приводит к длительной зависимости от шунтирующих систем и многочисленным последующим процедурам. Высокий клинический приоритет раннего вмешательства для предотвращения задержки развития дополнительно поддерживает высокий спрос в этом сегменте. Специализированные педиатрические нейрохирургические отделения в развитых системах здравоохранения также способствуют увеличению объемов процедур. Кроме того, сильный акцент на улучшении выживаемости и неврологических исходов у детей усиливает доминирование педиатрического сегмента.

Ожидается, что сегмент взрослых пациентов станет самым быстрорастущим сегментом в течение прогнозируемого периода, чему способствует увеличение заболеваемости нормотензивной гидроцефалией (НТГ), опухолями головного мозга, черепно-мозговыми травмами и инфекциями, поражающими взрослое население. Старение населения, особенно в развитых регионах, способствует увеличению числа диагностированных случаев гидроцефалии у взрослых. Улучшение методов диагностической визуализации и повышение осведомленности врачей приводят к увеличению выявления и лечения случаев заболевания у взрослых. Достижения в области шунтирующих технологий, адаптированных к физиологии взрослых, также способствуют их внедрению. Поскольку качество жизни приобретает все большее значение в неврологической помощи взрослым, ожидается, что спрос на шунтирующие процедуры в этом сегменте будет расти более быстрыми темпами.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок шунтов для лечения гидроцефалии сегментируется на больницы и амбулаторные хирургические центры. В 2025 году сегмент больниц доминировал на рынке, что обусловлено сложностью операций по лечению гидроцефалии и необходимостью специализированной нейрохирургической инфраструктуры. Больницы оснащены передовыми системами визуализации, отделениями интенсивной терапии и многопрофильными нейрохирургическими бригадами, необходимыми для ведения пациентов высокого риска как у детей, так и у взрослых. Большинство операций по имплантации и ревизии шунтов проводятся в больничных условиях из-за необходимости непрерывного послеоперационного мониторинга. Больший приток пациентов, доступность поддержки в вопросах возмещения затрат и доступ к передовым программируемым технологиям шунтирования еще больше укрепляют доминирование больниц. Учебные больницы и центры третичного уровня также играют важную роль во внедрении инновационных систем шунтирования. В результате больницы остаются основными конечными пользователями на этом рынке.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущая тенденция к использованию малоинвазивных нейрохирургических процедур и экономически эффективных моделей лечения. Усовершенствование хирургических методов и критериев отбора пациентов позволяет безопасно проводить некоторые процедуры, связанные с шунтированием, в амбулаторных условиях. Амбулаторные центры предлагают более короткие сроки пребывания в больнице, более низкую стоимость процедур и более быстрое восстановление, что делает их привлекательными для отдельных групп взрослых пациентов. Растущие инвестиции в специализированные амбулаторные хирургические учреждения еще больше ускоряют эту тенденцию. Поскольку системы здравоохранения стремятся сократить нагрузку на стационарных пациентов, ожидается, что амбулаторные хирургические центры будут играть все более важную роль на рынке шунтов при гидроцефалии.

Региональный анализ рынка шунтов при гидроцефалии

- Северная Америка доминировала на рынке шунтов для лечения гидроцефалии, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокий уровень осведомленности и активное внедрение передовых технологий шунтирования.

- В регионе медицинские учреждения уделяют большое внимание ранней диагностике, эффективному долгосрочному лечению и использованию программируемых и совместимых с МРТ шунтирующих технологий для улучшения результатов лечения пациентов.

- Широкое распространение таких шунтов дополнительно поддерживается высокими расходами на здравоохранение, хорошо отлаженными системами возмещения затрат, сильным присутствием ведущих производителей медицинских изделий и наличием специализированных нейрохирургических экспертов, что позиционирует шунты при гидроцефалии как стандартное решение для лечения как детей, так и взрослых пациентов.

Анализ рынка шунтов для лечения гидроцефалии в США

В 2025 году рынок шунтов для лечения гидроцефалии в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность врожденной и приобретенной гидроцефалии, а также развитая нейрохирургическая инфраструктура страны. Медицинские учреждения все чаще уделяют приоритетное внимание ранней диагностике и долгосрочному лечению заболевания с использованием технологически совершенных шунтирующих систем. Широкое внедрение программируемых и совместимых с МРТ клапанов в сочетании с высокими расходами на здравоохранение и благоприятной политикой возмещения затрат продолжает поддерживать рост рынка. Кроме того, присутствие ведущих производителей медицинских изделий и постоянные клинические инновации вносят значительный вклад в расширение рынка шунтов для лечения гидроцефалии в США.

Анализ рынка шунтов для лечения гидроцефалии в Европе

Прогнозируется, что рынок шунтов для лечения гидроцефалии в Европе будет стабильно расти в течение прогнозируемого периода, в основном благодаря хорошо развитым системам государственного здравоохранения и повышению осведомленности о неврологических расстройствах. Усиление внимания к ранней педиатрической диагностике и стандартизированным протоколам нейрохирургического лечения способствует внедрению шунтов в регионе. Рост наблюдается как среди детей, так и среди взрослых пациентов, при этом основными центрами лечения являются больницы. Кроме того, постоянные инвестиции в инфраструктуру здравоохранения и исследования стимулируют внедрение передовых технологий шунтирования в Европе.

Анализ рынка шунтов для лечения гидроцефалии в Великобритании

Ожидается, что рынок шунтов для лечения гидроцефалии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют сильная национальная система здравоохранения и растущее внимание к раннему вмешательству при неврологических заболеваниях. Повышение осведомленности о нормотензивной гидроцефалии среди пожилого населения способствует увеличению числа диагностированных случаев. Также растет внедрение программируемых шунтирующих систем в специализированных нейрохирургических центрах. Кроме того, ожидается, что продолжающиеся клинические исследования и структурированные схемы лечения будут способствовать росту рынка в Великобритании.

Анализ рынка шунтов для лечения гидроцефалии в Германии

Ожидается, что рынок шунтов для лечения гидроцефалии в Германии будет расти значительными темпами, чему способствуют развитая в стране экосистема медицинских технологий и сильная ориентация на высокоточную медицину. Развитая больничная инфраструктура Германии и высокая доступность квалифицированных нейрохирургов поддерживают стабильный спрос на процедуры имплантации шунтов. Растущее внедрение технологически совершенных клапанов и катетеров соответствует стремлению страны к качеству и безопасности пациентов. Кроме того, жесткая нормативно-правовая база и страховое покрытие способствуют дальнейшему росту рынка как в педиатрическом, так и во взрослом сегментах.

Анализ рынка шунтов для лечения гидроцефалии в Азиатско-Тихоокеанском регионе

Рынок шунтов для лечения гидроцефалии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют улучшение доступа к нейрохирургической помощи, рост расходов на здравоохранение и большое количество детей в этой возрастной группе. В таких странах, как Китай, Индия и Япония, наблюдается рост числа диагностированных случаев благодаря улучшению возможностей визуализации и повышению осведомленности населения. Государственные инициативы, направленные на укрепление инфраструктуры здравоохранения, еще больше ускоряют расширение рынка. По мере улучшения доступа к специализированной неврологической помощи ожидается значительный рост спроса на системы шунтов для лечения гидроцефалии в регионе.

Анализ рынка шунтов для лечения гидроцефалии в Японии

Рынок шунтов для лечения гидроцефалии в Японии стабильно набирает обороты благодаря развитой системе здравоохранения страны и быстро стареющему населению. Рост заболеваемости гидроцефалией у взрослых и нормотензивной гидроцефалией стимулирует спрос на шунтирующие процедуры. Япония уделяет большое внимание технологической точности и безопасности пациентов, поддерживая внедрение передовых, совместимых с МРТ шунтирующих систем. Интеграция стандартизированных нейрохирургических методов и развитая инфраструктура послеоперационного ухода также способствуют росту рынка.

Анализ рынка шунтов для лечения гидроцефалии в Индии.

В 2025 году рынок шунтов для лечения гидроцефалии в Индии занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали высокий уровень рождаемости, увеличение числа случаев врожденной гидроцефалии и расширение доступа к детской нейрохирургической помощи. Быстрое улучшение инфраструктуры здравоохранения и повышение осведомленности врачей позволяют проводить более раннюю диагностику и лечение. Государственные инициативы в области здравоохранения и рост числа больниц третичного уровня способствуют увеличению количества процедур. Кроме того, доступность экономически эффективных систем шунтирования и рост отечественных производственных мощностей являются ключевыми факторами, стимулирующими рост рынка в Индии.

Доля рынка шунтов при гидроцефалии

В отрасли производства шунтов для лечения гидроцефалии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Корпорация Integra LifeSciences Holdings (США)

- B. Braun SE (Германия)

- Sophysa SA (Франция)

- Натус Медикал Инкорпорейтед (США)

- Spiegelberg GmbH & Co. KG (Германия)

- Christoph Miethke GmbH & Co. KG (Германия)

- Корпорация Kaneka Medix (Япония)

- G. Surgiwear Ltd. (Индия)

- HpBio Proteses, Inc. (Бразилия)

- Корпорация TKB (Япония)

- Phoenix Biomedical Corporation (США)

- BeckerSmith Medical, Inc. (США)

- Möller Medical GmbH (Германия)

- Бостонская научная корпорация (США)

- Компания MicroPort Scientific Corporation (Китай)

- Страйкер (США)

- Корпорация Терумо (Япония)

- Smith & Nephew (Великобритания)

- Эбботт (США)

Какие последние тенденции наблюдаются на мировом рынке шунтов для лечения гидроцефалии?

- В июле 2025 года биоинженеры из Гарварда разработали вычислительную модель для персонализации имплантации мозговых шунтов, позволяющую моделировать работу шунта с учетом индивидуальной анатомии и гидродинамики. Это шаг к созданию индивидуальных решений для шунтов, которые могут улучшить результаты лечения пациентов и уменьшить количество осложнений.

- В марте 2025 года исследователи сообщили о разработке VIEshunt, интеллектуального электромеханического прототипа шунтирующей системы, представляющего собой значительный шаг вперед в исследованиях в области «умных» шунтирующих технологий, которые динамически реагируют на физиологические условия для более эффективного регулирования оттока спинномозговой жидкости.

- В июле 2023 года компания Anuncia Medical запустила в коммерческую продажу устройство ReFlow™ Mini Flusher в ведущих нейрохирургических центрах США, расширив доступ к инструментам для снижения частоты сбоев в работе шунтов и обеспечив более широкое клиническое применение технологии промывки второго поколения наряду с существующими шунтовыми системами.

- В июне 2023 года компания Anuncia Medical объявила об успешном запуске в США и первой имплантации своего устройства ReFlow™ Mini Flusher второго поколения — нового неинвазивного аксессуара для систем шунтирования при гидроцефалии, который помогает восстановить и поддерживать отток спинномозговой жидкости простым промыванием, позволяя нейрохирургам и лицам, осуществляющим уход, более эффективно справляться с окклюзиями шунтов.

- В апреле 2021 года компания Medtronic выпустила усовершенствованную версию своего программируемого клапана для шунтирования при гидроцефалии, StrataMR II, разработанного для повышения точности и надежности измерения давления спинномозговой жидкости, что помогает врачам сократить количество повторных операций и улучшить лечение гидроцефалии у различных групп пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.