Global Implant Grade Ceramic Surface Texturing Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

45.00 Million

USD

127.64 Million

2024

2032

USD

45.00 Million

USD

127.64 Million

2024

2032

| 2025 –2032 | |

| USD 45.00 Million | |

| USD 127.64 Million | |

| % | |

|

Сегментация мирового рынка услуг по текстурированию поверхности керамики для имплантатов по типу услуг (услуги по текстурированию поверхности по контракту, НИОКР и проектирование поверхностей, отделка поверхности и последующая обработка, услуги по характеризации и валидации, а также поставка компонентов имплантатов «под ключ»), технологии (лазерное текстурирование, пескоструйная обработка, химическое травление, нанесение покрытий, оксидационная обработка и полировка), области применения (зубные имплантаты и абатменты, ортопедические имплантаты, челюстно-лицевые имплантаты и другие имплантируемые устройства), конечному пользователю (производители оригинального медицинского оборудования, организации контрактного производства (CMO), научно-исследовательские институты и университеты, а также стоматологические лаборатории) — тенденции отрасли и прогноз до 2032 года

Объем рынка услуг по текстурированию керамической поверхности имплантатов

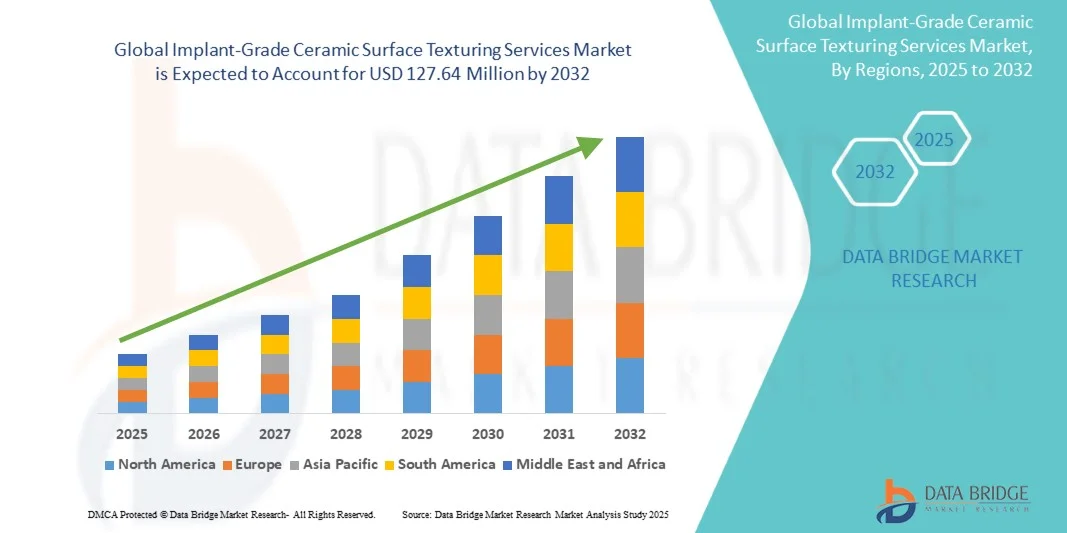

- Объем мирового рынка услуг по текстурированию поверхности керамики для имплантатов оценивался в 45,00 млн долларов США в 2024 году и, как ожидается, достигнет 127,64 млн долларов США к 2032 году при среднегодовом темпе роста 13,92% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь растущим спросом на современные биосовместимые материалы для имплантатов и растущим вниманием к улучшению остеоинтеграции и биофункциональности дентальных и ортопедических имплантатов.

- Кроме того, всё более широкое применение прецизионных технологий, таких как лазерное текстурирование, плазменная обработка и нанотехнологии поверхностного моделирования, обеспечивает превосходную механическую адгезию и биологическую эффективность, стимулируя рост рынка. Эти тенденции в совокупности подчёркивают ускоренное внедрение специализированных услуг по текстурированию поверхности в мировом производстве медицинских имплантатов.

Анализ рынка услуг по текстурированию керамической поверхности имплантатов

- Услуги по текстурированию поверхности керамики, подходящей для имплантатов, играют решающую роль в улучшении биосовместимости, остеоинтеграции и механических характеристик стоматологических и ортопедических имплантатов, что делает их незаменимыми при производстве современной керамики медицинского назначения, такой как диоксид циркония и оксид алюминия.

- Растущий спрос на минимально инвазивные и долговечные имплантационные решения в сочетании с достижениями в области лазерного текстурирования, плазменной обработки и нанотехнологий поверхностного инжиниринга обуславливает быстрый рост рынка в секторах производства медицинских изделий.

- Северная Америка доминировала на рынке услуг по текстурированию поверхности керамики для имплантатов с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала сильная база производителей оригинального оборудования для медицинских устройств , строгие нормативные стандарты (FDA, ISO 13485) и раннее внедрение технологий точного текстурирования, особенно в США и Канаде.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, что обусловлено расширением производства имплантатов в Китае, Японии и Южной Корее, ростом стоматологического туризма и увеличением инвестиций в передовую инфраструктуру биомедицинского производства.

- Сегмент лазерного текстурирования занял наибольшую долю рынка в 43% в 2024 году, что объясняется его превосходной точностью, повторяемостью и способностью создавать контролируемые микро- и наномасштабные топографии, которые значительно улучшают адгезию клеток и результаты интеграции имплантатов.

Отчет о сфере применения и сегментации рынка услуг по текстурированию керамических поверхностей для имплантатов

|

Атрибуты |

Ключевые аспекты рынка услуг по текстурированию керамической поверхности имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка услуг по текстурированию керамической поверхности имплантатов

«Достижения в области лазерных и нанотекстурных технологий»

- Основной и быстрорастущей тенденцией на мировом рынке услуг по текстурированию поверхности керамики для имплантатов является все более широкое применение лазерных методов микро- и нанотекстурирования, которые улучшают шероховатость поверхности, адгезию клеток и остеоинтеграцию для стоматологических и ортопедических имплантатов.

- Например, имплантаты из диоксида циркония, изготовленные методом лазерной абляции, приобретают все большую популярность благодаря возможности создания точных микроканавок, которые улучшают механическое сцепление с костной тканью, сохраняя при этом прочность материала.

- Интеграция наноструктурированных поверхностей позволяет имплантатам модулировать адсорбцию белков и клеточные реакции, значительно улучшая биологические характеристики.

- Передовые технологии текстурирования также позволяют создавать индивидуальные рисунки поверхности, соответствующие геометрии имплантатов, индивидуальной для каждого пациента, что улучшает долгосрочные клинические результаты и стабильность имплантатов.

- Эта тенденция к прецизионной и биофункциональной поверхностной инженерии меняет ожидания производителей и стимулирует инвестиции в НИОКР для создания более эффективных, воспроизводимых и высокопроизводительных решений по текстурированию.

- Спрос на услуги, предлагающие высококонтролируемые и биологически оптимизированные текстуры поверхности, растет как в стоматологическом, так и в ортопедическом секторах, поскольку эффективность имплантатов и результаты для пациентов становятся основными факторами, определяющими выбор на рынке.

Динамика рынка услуг по текстурированию керамической поверхности имплантатов

Водитель

«Растущий спрос на биосовместимые и высокопроизводительные имплантаты»

- Растущая потребность в имплантатах с превосходной остеоинтеграцией, долговечностью и сокращенным временем заживления является ключевым фактором роста услуг по текстурированию керамической поверхности.

- Например, производители стоматологических и ортопедических изделий, стремящиеся к улучшению клинических характеристик, все чаще используют имплантаты из диоксида циркония и оксида алюминия с микро- и нанотекстурированной поверхностью.

- Улучшенные конструкции имплантатов, адаптированные под пациента, в сочетании с точной обработкой поверхности побуждают производителей оригинального оборудования передавать текстурирование поверхности на аутсорсинг специализированным поставщикам услуг.

- Кроме того, растущее понимание роли рельефа поверхности в интеграции кости с имплантатом увеличивает спрос на передовые методы текстурирования поверхности как на развитых, так и на развивающихся рынках.

- Растущий стоматологический туризм и плановые ортопедические процедуры в Азиатско-Тихоокеанском регионе и Латинской Америке создают дополнительный спрос на высококачественные поверхности имплантатов.

- Растущее применение малоинвазивных хирургических процедур повышает потребность в оптимизированных поверхностях имплантатов для обеспечения лучшей интеграции и восстановления пациента.

- Способность текстурированных имплантатов обеспечивать более быстрое заживление и долгосрочную стабильность делает эти услуги необходимыми для производителей медицинских устройств и стимулирует инвестиции в возможности высокоточного текстурирования.

Сдержанность/Вызов

«Высокие затраты и строгое соблюдение нормативных требований»

- Относительно высокая стоимость высокоточного лазерного и нанотекстурирующего оборудования, а также сопутствующих услуг, затрудняет его широкое внедрение, особенно среди небольших производителей.

- Например, высокопроизводительные системы лазерного текстурирования поверхности требуют значительных капиталовложений и специальных технических знаний, что увеличивает общую стоимость производства имплантатов.

- Строгие нормативные требования, включая сертификаты ISO 13485 и FDA, затрудняют для поставщиков услуг быстрое масштабирование операций без обширной документации и проверки.

- Необходимость тщательного тестирования на биосовместимость и характеристики поверхности влечет за собой дополнительные затраты времени и средств, что потенциально ограничивает быстрое проникновение на рынок.

- В то время как развивающиеся рынки внедряют эти услуги, чувствительность к стоимости и препятствия к соблюдению требований могут замедлить внедрение, особенно в сегментах некритических или недорогих имплантатов.

- Преодоление этих проблем с помощью экономически эффективных технологий, стандартизации процессов и услуг по обеспечению соответствия требованиям имеет решающее значение для поддержания устойчивого роста рынка.

- Ограниченная доступность квалифицированной рабочей силы, обладающей опытом в области точного текстурирования керамики и определения характеристик поверхности, сдерживает расширение рынка.

- Изменчивость свойств материалов разных типов керамики (циркония, оксида алюминия, биоактивной керамики) может усложнить стандартизацию процессов текстурирования поверхности, создавая техническую проблему для поставщиков услуг.

Объем рынка услуг по текстурированию керамической поверхности имплантатов

Рынок сегментирован по типу услуги, технологии, области применения и конечному пользователю.

- По типу обслуживания

На основе типа услуг рынок сегментирован на контрактные услуги по текстурированию поверхности, НИОКР и инженерию поверхности, отделку поверхности и последующую обработку, услуги по характеризации и валидации, а также поставку компонентов имплантатов «под ключ». Контрактные услуги по текстурированию поверхности доминировали на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущей тенденцией производителей медицинского оборудования передавать сложные операции по текстурированию поверхности на аутсорсинг специализированным поставщикам услуг. Этот сегмент обеспечивает гибкость объемов производства, снижает капитальные затраты для производителей оригинального оборудования и обеспечивает доступ к передовым технологиям, таким как лазерное и нанотекстурирование. Поставщики услуг также обеспечивают стабильное качество и соблюдение нормативных требований, что делает контрактные услуги предпочтительным выбором для производителей имплантатов большого объема. Спрос особенно высок в Северной Америке и Европе, где строгие стандарты качества поощряют аутсорсинг опытным поставщикам. Сегмент выигрывает от постоянного сотрудничества между производителями оригинального оборудования и директорами по маркетингу для ускорения времени вывода на рынок новых конструкций имплантатов.

Ожидается, что сектор НИОКР и поверхностной инженерии будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено растущим вниманием к разработке биофункционализированных поверхностей, улучшающих остеоинтеграцию и сокращающих время заживления. Этот подсегмент включает в себя создание прототипов, эксперименты с микро- и наномасштабными текстурами, а также разработку фирменных шаблонов поверхностей, адаптированных к имплантатам, используемым пациентам. Рост инвестиций в НИОКР со стороны производителей стоматологических и ортопедических имплантатов, особенно в Азиатско-Тихоокеанском регионе, стимулирует их внедрение. Научное сотрудничество и партнерство в области клинических исследований дополнительно ускоряют инновации. Компании используют инструменты моделирования и искусственного интеллекта в поверхностной инженерии, что позволяет проводить предиктивное моделирование взаимодействия имплантата с тканями, что укрепляет перспективы роста сегмента.

- По технологии

На основе технологии рынок сегментирован на лазерное текстурирование, пескоструйную обработку, химическое травление, нанесение покрытий, оксидационную обработку и полировку. Лазерное текстурирование доминировало на рынке с наибольшей долей выручки в 43% в 2024 году благодаря своей высокой точности, повторяемости и способности создавать контролируемые микро- и наномасштабные топографии, которые значительно улучшают адгезию клеток и интеграцию имплантатов. Лазерное текстурирование также позволяет настраивать геометрию под конкретного пациента и все чаще используется как для стоматологических, так и для ортопедических имплантатов. OEM-производители предпочитают лазерные услуги для высококачественных имплантатов, где решающее значение имеют однородность поверхности и соответствие нормативным требованиям. Северная Америка занимает сильную долю в этом сегменте благодаря раннему внедрению и технологической зрелости. Растущая интеграция лазерного текстурирования с ИИ и программным обеспечением для моделирования дополнительно повышает производительность и точность, укрепляя доминирование.

Ожидается, что пескоструйная обработка будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря своей экономической эффективности и простоте создания микрошероховатых поверхностей, подходящих для остеоинтеграции. Пескоструйная обработка широко используется для имплантатов из диоксида циркония и оксида алюминия для улучшения механического сцепления с костной тканью. Её внедрение растёт на развивающихся рынках благодаря более низким капитальным затратам по сравнению с лазерными системами. Этот сегмент также выигрывает от технологических усовершенствований в области абразивных материалов и контроля процесса, что обеспечивает лучшую однородность и воспроизводимость. Растущее понимание её эффективности в повышении стабильности имплантатов способствует быстрому расширению рынка.

- По применению

На основе сферы применения рынок сегментирован на дентальные имплантаты и абатменты, ортопедические имплантаты, челюстно-лицевые имплантаты и другие имплантируемые устройства. Дентальные имплантаты и абатменты доминировали на рынке с наибольшей долей выручки в 2024 году, что обусловлено большим объемом процедур дентальной имплантации и растущим спросом на биосовместимые циркониевые имплантаты с превосходной текстурой поверхности. Текстурированные поверхности улучшают остеоинтеграцию, сокращают время заживления и повышают долгосрочную стабильность, что делает их незаменимыми в современной дентальной имплантологии. Рост стоматологического туризма в Азиатско-Тихоокеанском регионе и Европе способствует внедрению. OEM-производители уделяют особое внимание качеству, точности и соблюдению нормативных требований при производстве дентальных имплантатов, что еще больше укрепляет этот сегмент. Передовые технологии, такие как лазерное и нанотекстурирование, широко применяются в этом подсегменте для соответствия строгим стандартам производительности.

Ожидается, что сектор ортопедических имплантатов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением имплантатов для тазобедренного сустава, коленного сустава и малых костей с улучшенным рельефом поверхности. Текстурирование улучшает механическую фиксацию, снижает микроподвижность и способствует более быстрой интеграции костей. Рост распространенности заболеваний опорно-двигательного аппарата и старение населения во всем мире стимулируют спрос. Технологические достижения, включая лазерное текстурирование с искусственным интеллектом для создания имплантатов, разработанных специально для пациента, дополнительно ускоряют рост. Сотрудничество между производителями имплантатов и поставщиками услуг по обработке поверхностей укрепляет рыночный потенциал в этом сегменте применения.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на производителей медицинского оборудования (OEM) для медицинских приборов, организации контрактного производства (CMO), научно-исследовательские институты и университеты, а также стоматологические лаборатории. Производители медицинского оборудования (OEM) доминировали на рынке с наибольшей долей выручки в 2024 году, поскольку они полагаются на специализированные услуги по текстурированию поверхности для поддержания качества продукции, соответствия нормативным требованиям и сокращения сроков вывода продукции на рынок. OEM-производители предпочитают передавать высокоточные процессы обработки поверхности на аутсорсинг опытным поставщикам услуг с проверенными технологиями. Северная Америка и Европа являются лидерами благодаря строгим требованиям соответствия и наличию развитых центров производства имплантатов. OEM-производители также получают выгоду от комплексных услуг, которые сочетают текстурирование, финишную обработку и валидацию.

Ожидается, что контрактные производственные организации (КПО) будут демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено растущим аутсорсингом текстурирования поверхности и сопутствующих услуг со стороны производителей оригинального оборудования (OEM), стремящихся к масштабируемости, экономической эффективности и доступу к передовым технологиям. КПО обеспечивают гибкость в управлении производством от прототипов до крупносерийного производства, предлагая специализированные возможности, такие как лазерное и нанотекстурирование. Развитие партнерских отношений между КПО и производителями имплантатов в Азиатско-Тихоокеанском регионе и на развивающихся рынках способствует быстрому внедрению технологий. Кроме того, КПО поддерживают инновации посредством сотрудничества в области НИОКР, ускоряя коммерциализацию имплантатов нового поколения.

Региональный анализ рынка услуг по текстурированию керамической поверхности имплантатов

- Северная Америка доминировала на рынке услуг по текстурированию поверхности керамики для имплантатов с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала сильная база производителей оригинального оборудования для медицинских устройств, строгие нормативные стандарты (FDA, ISO 13485) и раннее внедрение технологий точного текстурирования, особенно в США и Канаде.

- Производители в регионе отдают приоритет точности, соблюдению нормативных требований (FDA, ISO 13485) и высококачественным текстурам поверхности, что делает услуги по текстурированию под заказ и комплексные услуги критически важными для производства стоматологических и ортопедических имплантатов.

- Широкое внедрение также подкрепляется мощной инфраструктурой НИОКР, сотрудничеством между производителями оригинального оборудования и специализированными поставщиками услуг, а также значительными инвестициями в передовые лазерные и нанотекстурные технологии, что делает Северную Америку ключевым рыночным центром.

Обзор рынка услуг по текстурированию поверхности керамики для имплантатов в США

Рынок услуг по текстурированию поверхности керамики для имплантатов в США в 2024 году занял наибольшую долю выручки – 82%. Это обусловлено присутствием ведущих производителей медицинского оборудования и акцентом на передовых технологиях имплантации. Производители всё чаще отдают предпочтение прецизионному лазерному и нанотекстурированию для улучшения остеоинтеграции и долгосрочной эффективности имплантатов. Растущее внедрение дентальных и ортопедических имплантатов в сочетании со строгими нормативными требованиями (FDA, ISO 13485) дополнительно стимулирует развитие рынка. Кроме того, сотрудничество между производителями оригинального оборудования и специализированными поставщиками услуг в области исследований и разработок, а также комплексных решений расширяет применение высокоточной поверхностной инженерии. Тенденция к созданию имплантатов, индивидуализированных для пациента, и биофункционализированных имплантатов также повышает спрос на услуги по текстурированию поверхности.

Обзор европейского рынка услуг по текстурированию керамической поверхности имплантатов

Ожидается, что европейский рынок услуг по текстурированию поверхности керамики для имплантатов будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими нормативными стандартами и растущим спросом на высокопроизводительные имплантаты в стоматологии и ортопедии. Рост урбанизации и старение населения способствуют внедрению передовых решений в области имплантации. Европейские производители интегрируют прецизионную инженерию поверхностей и нанотекстурирование для соответствия стандартам клинической эффективности и биосовместимости. На рынке наблюдается устойчивый рост производства новых имплантатов и модернизации существующих технологий. Совместные НИОКР и инновационные центры в Германии, Франции и Швейцарии дополнительно способствуют расширению рынка.

Обзор рынка услуг по текстурированию керамических поверхностей имплантатов в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост инвестиций в производство стоматологических и ортопедических имплантатов и повышение осведомленности об имплантатах с модифицированной поверхностью. Опасения по поводу долговечности имплантатов и результатов лечения пациентов побуждают производителей оригинального оборудования (OEM) и поставщиков медицинских услуг внедрять передовые методы лазерного и химического текстурирования. Ориентированность Великобритании на инновации и надежная инфраструктура индустрии медицинских изделий способствуют внедрению услуг по текстурированию поверхности как «под ключ», так и по контракту. Расширение сотрудничества с научно-исследовательскими институтами и университетами также ускоряет внедрение технологий. Соблюдение нормативных требований, таких как маркировка CE и стандарты ISO, гарантирует высокое качество продукции, готовой к выходу на рынок.

Обзор рынка услуг по текстурированию поверхности керамики для имплантатов в Германии

Ожидается, что рынок Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря акценту на точное машиностроение, контроль качества и технологические инновации в области медицинских изделий. Немецкие производители внедряют технологии лазерного и нанотекстурирования для оптимизации поверхности имплантатов с целью улучшения остеоинтеграции и биомеханических характеристик. Развитая промышленная и исследовательская инфраструктура страны в сочетании с акцентом на устойчивые и воспроизводимые процессы способствуют внедрению передовых услуг по текстурированию поверхности. Интеграция с инструментами цифрового проектирования и моделирования повышает эффективность, а партнерство с OEM-производителями и CMO усиливает проникновение на рынок. Спрос распространяется на стоматологические, ортопедические и челюстно-лицевые имплантаты.

Обзор рынка услуг по текстурированию керамических поверхностей имплантатов в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25% в период с 2025 по 2032 год, что обусловлено ростом инвестиций в производство медицинских изделий, урбанизацией и повышением осведомленности о преимуществах имплантатов. Такие страны, как Китай, Япония, Южная Корея и Индия, становятся ключевыми центрами лазерного и химического текстурирования поверхности, поддерживая как внутреннее производство, так и экспорт. Рост числа процедур стоматологической и ортопедической имплантации в регионе в сочетании с государственными инициативами по развитию инфраструктуры здравоохранения и интеллектуального производства способствуют их внедрению. Расширение доступности экономически эффективных услуг по текстурированию поверхности от местных поставщиков расширяет доступ к высокоточным имплантатам в секторах здравоохранения, как частных, так и коммерческих.

Обзор рынка услуг по текстурированию поверхности керамики для имплантатов в Японии

Рынок Японии набирает обороты благодаря высокотехнологичной производственной культуре, старению населения и растущему спросу на дентальные и ортопедические имплантаты. Передовые методы поверхностной инженерии, включая лазерное и нанотекстурирование, широко применяются для повышения долговечности имплантатов и улучшения результатов лечения. Интеграция с цифровым моделированием и индивидуальным дизайном ускоряет внедрение. Рынок выигрывает от тесного сотрудничества между производителями имплантатов, поставщиками услуг по маркетингу и исследовательскими институтами. Более того, акцент на малоинвазивных процедурах и биофункционализированных имплантатах обуславливает постоянный спрос на услуги точного текстурирования поверхности как в жилых домах, так и в больницах.

Обзор рынка услуг по текстурированию керамических поверхностей имплантатов в Индии

В 2024 году на индийский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом численности населения среднего класса и повышением осведомлённости о качестве и эффективности имплантатов. Индия становится центром доступных, но высокоточных услуг текстурирования поверхности, включая лазерное и химическое текстурирование для стоматологических и ортопедических имплантатов. Рост стоматологического туризма, быстрая урбанизация и инициативы по созданию «умных» медицинских учреждений ускоряют внедрение этой технологии. Индийские поставщики услуг сотрудничают с международными OEM-производителями, предлагая готовые и контрактные решения по текстурированию, расширяя доступ к передовым имплантатам в жилых помещениях, больницах и клиниках.

Доля рынка услуг по текстурированию керамической поверхности имплантатов

Лидерами отрасли услуг по текстурированию керамической поверхности для имплантатов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- CeramTec GmbH (Германия)

- Dentsply Sirona, (США)

- Институт Штрауманн АГ (Швейцария)

- Nobel Biocare Services AG (Швейцария)

- Zimmer Biomet. (США)

- Osstem Implant Co., Ltd. (Южная Корея)

- Дентиум. (Южная Корея)

- MegaGen Implant Co., Ltd. (Южная Корея)

- BioHorizons, Inc. (США)

- Implant Direct Corporation (США)

- Бикон (США)

- Неодент (Бразилия)

- Hiossen Implant (Южная Корея)

- Alpha-Bio Tec (Израиль)

- Implantium (Южная Корея)

- Dentis (Южная Корея)

- Имплантационная система K3V (Южная Корея)

- Klockner Implant Systems (Германия)

- Система имплантатов Biomate (Южная Корея)

Каковы последние разработки на мировом рынке услуг по текстурированию керамической поверхности для имплантатов?

- В августе 2025 года Европейское общество керамической имплантологии сообщило о значительном дефиците поставок керамических имплантатов из диоксида циркония по всей Европе. К факторам, способствующим этому дефициту, относятся высокий спрос, ограниченное производство и реструктуризация компаний. Такие производители, как CeramTec и Straumann Group, приняли стратегические решения о расширении производственных мощностей и сосредоточении внимания на альтернативных керамических решениях для удовлетворения растущего спроса.

- В августе 2025 года в исследовании, опубликованном в журнале «Функциональные биоматериалы», была представлена новая технология распыления стеклокерамики. Этот метод повышает поверхностную энергию и жизнеспособность остеобластов на абатментах из диоксида циркония, что потенциально улучшает интеграцию и долговечность керамических имплантатов.

- В июле 2025 года компания ReCerf получила маркировку CE, что расширило доступ к керамическим эндопротезам тазобедренного сустава по всей Европе. Это одобрение последовало за его первым применением в 2018 году и последующим одобрением Австралийским управлением по контролю за оборотом терапевтических товаров в ноябре 2024 года. Более 1600 пациентов получили это устройство, при этом, по их словам, результаты были весьма положительными, а частота повторных операций — низкой (до шести лет).

- В апреле 2025 года в критическом обзоре, опубликованном в журнале Clinical Biomechanics, было отмечено влияние лазерного текстурирования поверхности на биосовместимость и остеоинтеграцию имплантатов. В исследовании подчёркивалось, как лазерное текстурирование поверхности может улучшить механические свойства и биологическую эффективность имплантатов.

- В ноябре 2024 года компания Henniker Plasma, производитель оборудования для плазменной обработки поверхности, отметила преимущества плазменной обработки для улучшения остеоинтеграции дентальных имплантатов. Этот метод модификации поверхности улучшает химические свойства, морфологию и энергетическое воздействие на поверхность имплантатов, создавая более благоприятную среду для прикрепления, пролиферации и дифференцировки клеток.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.