Global Insufflation Needles Market

Размер рынка в млрд долларов США

CAGR :

%

USD

532.30 Million

USD

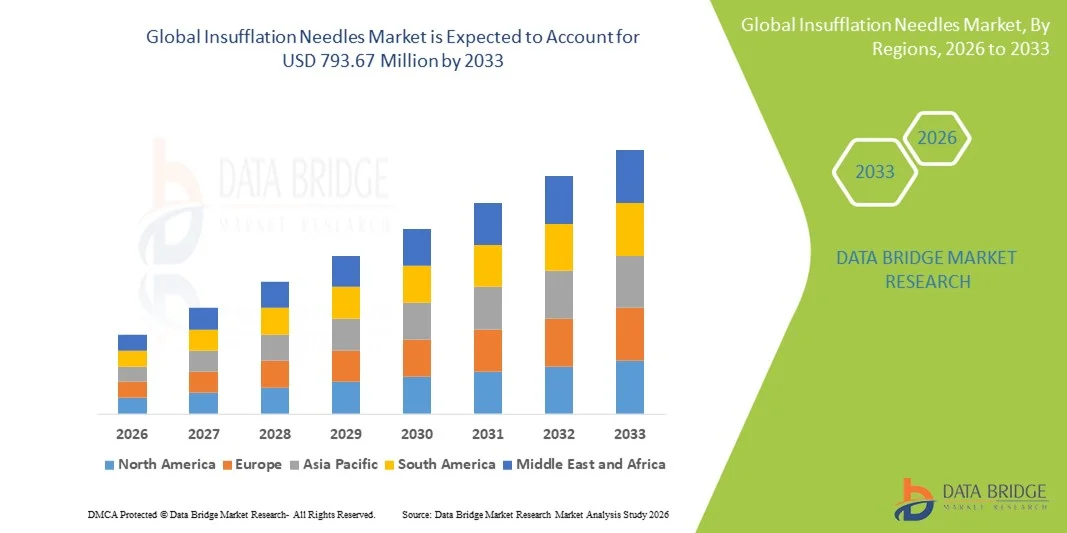

793.67 Million

2025

2033

USD

532.30 Million

USD

793.67 Million

2025

2033

| 2026 –2033 | |

| USD 532.30 Million | |

| USD 793.67 Million | |

| % | |

|

Сегментация мирового рынка игл для ингаляционной анестезии по областям применения (больницы, клиники и другие), типу (обычные иглы и безопасные иглы), способу введения (подкожные иглы, внутривенные иглы, внутримышечные иглы и внутрибрюшинные иглы), материалу (стеклянные иглы, пластиковые иглы, иглы из нержавеющей стали и иглы из полиэфирэфиркетона), каналам сбыта (прямые тендеры и розничная торговля), конечным пользователям (больницы, диагностические центры, домашний уход и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка игл для ингаляционного введения

- Объем мирового рынка игл для ингаляционной анестезии в 2025 году оценивался в 532,30 млн долларов США и, как ожидается, достигнет 793,67 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,12% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа малоинвазивных хирургических вмешательств , особенно лапароскопических процедур, ростом распространенности желудочно-кишечных и хронических заболеваний, а также постоянным совершенствованием инфраструктуры здравоохранения и медицинского оборудования . Инсуффляционные иглы играют решающую роль в создании пневмоперитонеума во время лапароскопии, поддерживая стабильный спрос в больницах и амбулаторных хирургических центрах.

- Кроме того, растущий спрос на безопасные, точные и эффективные лапароскопические инструменты, все более широкое использование одноразовых игл для инсуффляции с целью снижения риска инфекций, а также постоянные инновации в продукции позиционируют иглы для инсуффляции как незаменимые хирургические инструменты. Эти факторы в совокупности ускоряют внедрение на рынке, что значительно стимулирует рост отрасли.

Анализ рынка игл для ингаляционного введения

- Инсуффляционные иглы, необходимые для создания пневмоперитонеума при малоинвазивных и лапароскопических операциях, все чаще становятся неотъемлемой частью современной хирургической помощи благодаря своей точности, безопасности и способности способствовать более быстрому выздоровлению пациентов по сравнению с традиционными открытыми операциями.

- Растущий спрос на иглы для инсуффляции в первую очередь обусловлен увеличением числа лапароскопических и малоинвазивных операций, растущей распространенностью хронических и желудочно-кишечных заболеваний, увеличением инвестиций в инфраструктуру здравоохранения и усилением внимания к снижению послеоперационных осложнений.

- Северная Америка доминировала на рынке игл для инсуффляции, занимая наибольшую долю выручки в 40,6% в 2025 году. Это стало возможным благодаря развитой системе здравоохранения, большому объему хирургических операций, быстрому внедрению инновационных медицинских устройств и хорошо налаженным каналам закупок в больницах и хирургических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке игл для инсуффляции в течение прогнозируемого периода, продемонстрировав самый высокий среднегодовой темп роста, чему способствуют расширение больничной инфраструктуры, увеличение расходов на здравоохранение, рост объемов хирургических операций и более широкое внедрение малоинвазивных процедур в развивающихся странах.

- Сегмент безопасных игл доминировал на рынке, занимая наибольшую долю в 58,2% в 2025 году. Это обусловлено растущим вниманием к предотвращению травм от уколов иглой, строгими нормативными требованиями и правилами охраны труда для медицинских работников, а также растущим внедрением малоинвазивных хирургических вмешательств, требующих более безопасного обращения с иглами.

Обзор отчета и сегментация рынка игл для ингаляционной анестезии

|

Атрибуты |

Ключевые рыночные тенденции в сегменте игл для ингаляционного введения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка игл для ингаляционного введения

Растет тенденция к созданию хирургических игл, отличающихся высокой безопасностью и точностью.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке игл для инсуффляции является растущее внедрение конструкций игл с улучшенными характеристиками безопасности, направленных на минимизацию травм от уколов иглой и повышение безопасности процедур при малоинвазивных хирургических вмешательствах в больницах и хирургических центрах.

- Например, производители все чаще внедряют подпружиненные и экранированные безопасные иглы для инсуффляции, которые автоматически втягиваются после проникновения через брюшную стенку, что снижает риск случайного обнажения для хирургов и персонала операционной.

- Технологические достижения также позволяют улучшить остроту кончика инструмента, чувствительность к давлению и контролируемое поступление газа, что помогает хирургам быстрее и надежнее создавать пневмоперитонеум, минимизируя при этом травму тканей во время лапароскопических процедур.

- Использование современных материалов, таких как высококачественная нержавеющая сталь и полимерные компоненты, повышает прочность, гибкость и коррозионную стойкость игл, обеспечивая стабильную работу при многократном клиническом применении.

- Тенденция к созданию более точных, безопасных и эргономичных игл для инсуффляции меняет ожидания хирургов в отношении лапароскопических устройств доступа. Вследствие этого компании сосредотачиваются на инновационной дифференциации продукции для укрепления своих конкурентных позиций.

- Спрос на усовершенствованные иглы для инсуффляции с улучшенными характеристиками безопасности и производительности неуклонно растет как на развитых, так и на развивающихся рынках здравоохранения, чему способствует увеличение объемов малоинвазивных хирургических вмешательств.

- Цифровые системы контроля качества и более жесткие производственные допуски набирают популярность, обеспечивая стабильную работу иглы и снижая вариативность процедур в различных хирургических условиях.

Динамика рынка игл для ингаляционного введения

Водитель

Растущий спрос обусловлен расширением применения малоинвазивных хирургических вмешательств.

- Растущее внедрение малоинвазивных и лапароскопических процедур в общей хирургии, гинекологии и урологии является одним из основных факторов, повышающих спрос на иглы для инсуффляции во всем мире.

- Например, системы здравоохранения во всем мире отдают приоритет лапароскопическим методам лечения из-за таких преимуществ, как сокращение продолжительности пребывания в больнице, снижение числа послеоперационных осложнений и более быстрое восстановление пациентов, что напрямую увеличивает использование игл для инсуффляции.

- Поскольку объемы хирургических операций продолжают расти, больницам и клиникам требуются надежные устройства для инсуффляции, позволяющие безопасно создавать пневмоперитонеум, поэтому эти иглы стали обычным и необходимым компонентом современных операционных.

- Кроме того, растущие инвестиции в больничную инфраструктуру, расширение хирургических возможностей в развивающихся странах и увеличение доступности квалифицированных лапароскопических хирургов способствуют росту рынка.

- Растущее внимание к безопасности пациентов, эффективности процедур и стандартизации результатов хирургических вмешательств еще больше ускоряет внедрение высококачественных игл для инсуффляции в медицинских учреждениях.

- Increasing government and private-sector funding for surgical capacity expansion is indirectly supporting higher demand for insufflation needles across secondary and tertiary care hospitals

- The rising prevalence of chronic conditions requiring surgical intervention, such as obesity-related disorders and gastrointestinal diseases, is contributing to sustained procedural demand

Restraint/Challenge

Risk of Procedural Complications and Regulatory Compliance Pressure

- Concerns related to improper needle placement, accidental organ injury, and gas embolism during insufflation procedures present a notable challenge to the widespread adoption of insufflation needles, particularly in less experienced surgical settings

- For instance, variability in surgeon skill levels and limited training in laparoscopic access techniques can increase the risk of complications, leading to cautious adoption in certain healthcare facilities

- Stringent regulatory requirements governing medical device safety, sterilization standards, and material compliance can also increase development costs and extend approval timelines for manufacturers

- In addition, the availability of alternative access techniques and devices, such as optical trocars, may limit the preference for traditional insufflation needles in some surgical practices

- Overcoming these challenges through improved surgeon training programs, enhanced safety-focused product designs, and adherence to evolving regulatory standards will be critical for sustained growth of the global insufflation needles market

- Price sensitivity in cost-constrained healthcare systems can restrict adoption of advanced safety needles, particularly in low- and middle-income regions

- Supply chain disruptions and raw material cost volatility may affect manufacturing consistency and pricing stability for insufflation needle producers

Insufflation Needles Market Scope

The market is segmented on the basis of application, type, delivery mode, material, distribution channel, and end-user.

- By Application

On the basis of application, the global insufflation needles market is segmented into hospital, clinic, and other healthcare settings. The hospital segment dominated the market in 2025, driven by the high concentration of laparoscopic and minimally invasive surgical procedures conducted in hospital operating rooms. Hospitals serve as primary centers for complex general, gynecological, and urological surgeries that require consistent and reliable insufflation techniques. Advanced surgical infrastructure, availability of trained laparoscopic surgeons, and access to modern operating theaters further reinforce hospital dominance. In addition, hospitals follow strict safety and sterilization protocols, increasing adoption of standardized insufflation needles. Centralized procurement systems and long-term supply contracts also contribute to higher purchasing volumes. These factors collectively position hospitals as the leading application segment in the global market.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует быстрое расширение амбулаторных и дневных хирургических центров. Клиники все чаще внедряют малоинвазивные процедуры для сокращения времени госпитализации пациентов и общих затрат на лечение. Улучшение хирургической инфраструктуры на уровне клиник и доступ к компактному лапароскопическому оборудованию способствуют более широкому внедрению игл для инсуффляции. Растущее предпочтение пациентов к процедурам, проводимым в тот же день, и более короткие периоды восстановления дополнительно поддерживают рост. Кроме того, частные специализированные клиники расширяются в городских и полугородских районах, увеличивая объемы процедур. Эти тенденции приводят к ускоренному росту спроса на иглы для инсуффляции в клинических условиях.

- По типу

По типу рынок сегментируется на обычные иглы и безопасные иглы. Сегмент безопасных игл доминировал на рынке, занимая наибольшую долю в 58,2% в 2025 году, что обусловлено повышением осведомленности о травмах от уколов иглой и ужесточением правил охраны труда. Безопасные иглы для инсуффляции оснащены защитными механизмами, которые снижают риск случайного воздействия во время хирургического вмешательства. Больницы и крупные хирургические центры все чаще отдают предпочтение безопасным иглам, чтобы соответствовать нормативным стандартам и снизить риски ответственности. Растущее внимание к безопасности медицинских работников и профилактике инфекций дополнительно способствует их внедрению. Кроме того, политика закупок учреждений все чаще обязывает использовать специально разработанные устройства безопасности. Все эти факторы в совокупности укрепляют доминирование безопасных игл на рынке.

Ожидается, что сегмент традиционных игл будет стабильно расти в течение прогнозируемого периода, особенно на развивающихся рынках и в условиях здравоохранения, где к стоимости относятся с осторожностью. Традиционные иглы для инсуффляции остаются широко используемыми благодаря своей более низкой стоимости и многолетней клинической практике. Небольшие больницы и клиники с ограниченным бюджетом продолжают полагаться на традиционные конструкции для рутинных процедур. Постоянный спрос со стороны регионов с ограниченным доступом к высококачественным безопасным устройствам поддерживает устойчивое использование. Кроме того, предпочтения хирургов и устоявшиеся рабочие процессы способствуют дальнейшему внедрению. Это обеспечивает стабильный спрос, несмотря на растущую тенденцию к использованию безопасных игл.

- Способ доставки

В зависимости от способа введения, рынок сегментируется на подкожные иглы, внутривенные иглы, внутримышечные иглы и внутрибрюшинные иглы. В 2025 году сегмент внутрибрюшинных игл доминировал на рынке, поскольку эти иглы специально разработаны для инсуффляции во время лапароскопических операций. Их непосредственная роль в создании пневмоперитонеума делает их незаменимыми при малоинвазивных процедурах. Высокое использование в общей хирургии, гинекологии, бариатрической хирургии и урологии поддерживает доминирование сегмента. Внутрибрюшинные иглы обеспечивают контролируемое поступление газа, снижая риск повреждения органов и осложнений процедуры. Хирурги широко полагаются на эти иглы благодаря их стабильной работе и надежности процедуры. Их важная клиническая функция позиционирует этот сегмент как лидера рынка.

Ожидается, что сегмент подкожных игл будет самым быстрорастущим в течение прогнозируемого периода, чему способствуют растущая универсальность и расширение областей применения. Подкожные иглы все чаще используются в вспомогательных и дополнительных хирургических процедурах, связанных с лапароскопическим доступом. Усовершенствования в конструкции игл улучшили контроль проникновения и точность обращения. Их экономичность и широкая доступность дополнительно способствуют их внедрению. Растущее использование в амбулаторных и клинических процедурах ускоряет спрос. Все эти факторы в совокупности способствуют более быстрому росту сегмента подкожных игл.

- По материалу

По типу материала рынок сегментирован на стеклянные иглы, пластиковые иглы, иглы из нержавеющей стали и иглы из полиэфирэфиркетона (PEEK). Сегмент игл из нержавеющей стали занимал наибольшую долю рынка в 2025 году благодаря превосходной механической прочности и коррозионной стойкости. Нержавеющая сталь обеспечивает отличную долговечность и сохраняет остроту, необходимую для хирургического вмешательства. Эти иглы совместимы с процессами стерилизации, что делает их пригодными для многократного клинического использования. Больницы предпочитают нержавеющую сталь из-за ее надежности в условиях интенсивной хирургической практики. Многолетнее клиническое признание и широкая доступность еще больше укрепляют доминирующее положение. В совокупности эти преимущества поддерживают нержавеющую сталь как ведущий сегмент материалов.

Ожидается, что сегмент игл из PEEK продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение передовых медицинских изделий на основе полимеров. PEEK обладает высокой биосовместимостью, малым весом и сниженным влиянием на изображение. Эти характеристики делают его подходящим для высокоточных хирургических вмешательств. Растущие инновации в малоинвазивных хирургических инструментах ускоряют спрос на передовые материалы. Повышенное внимание к эргономичным и улучшенным по производительности устройствам способствует их внедрению. В результате иглы из PEEK набирают популярность более быстрыми темпами.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и розничную торговлю. В 2025 году сегмент прямых тендеров доминировал на рынке, чему способствовали оптовые закупки больницами и государственными учреждениями здравоохранения. Крупные медицинские учреждения предпочитают закупки через тендеры для обеспечения экономической эффективности и соблюдения нормативных требований. Прямые тендеры позволяют заключать долгосрочные соглашения с поставщиками и обеспечивать стабильное качество продукции. Государственные системы здравоохранения в значительной степени полагаются на этот канал для закупки хирургических расходных материалов. Централизованные закупки сокращают перебои в поставках и обеспечивают стандартизированное использование. Все эти факторы в совокупности поддерживают доминирование сегмента прямых тендеров.

Прогнозируется, что в течение прогнозируемого периода розничный сегмент будет расти самыми быстрыми темпами, чему способствует увеличение закупок у клиник и амбулаторных хирургических центров. Розничные каналы обеспечивают гибкость и более быстрый доступ к хирургическим принадлежностям для небольших медицинских учреждений. Расширение сети медицинских дистрибьюторов и онлайн-платформ для закупок повышает доступность. Рост расходов на частное здравоохранение дополнительно способствует росту. Увеличение объемов процедур вне больничных учреждений также способствует росту спроса. Эти факторы стимулируют быстрое расширение розничного канала дистрибуции.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, диагностические центры, службы домашнего ухода и другие. В 2025 году сегмент больниц доминировал на рынке благодаря большому объему хирургических операций, проводимых в стационарных условиях. Больницы являются основными потребителями игл для инсуффляции из-за распространенности лапароскопических операций. Наличие развитой хирургической инфраструктуры поддерживает стабильный спрос. Больницы также придерживаются строгих стандартов безопасности и качества, что увеличивает объемы закупок. Централизованные закупки и долгосрочные контракты с поставщиками еще больше укрепляют доминирование. Эти факторы позиционируют больницы как ведущий сегмент конечных пользователей.

Ожидается, что сегмент диагностических центров будет самым быстрорастущим в течение прогнозируемого периода, чему способствует растущее внедрение малоинвазивных диагностических и интервенционных процедур. Диагностические центры расширяют спектр своих услуг, включая сложные процедуры, требующие инсуффляции. Растущее внимание к ранней диагностике заболеваний способствует росту числа процедур. Инвестиции в диагностическую инфраструктуру растут во всем мире. Растущее предпочтение пациентов к специализированным диагностическим услугам еще больше ускоряет спрос. В результате диагностические центры становятся быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка игл для ингаляций

- Северная Америка доминировала на рынке игл для инсуффляции, занимая наибольшую долю выручки в 40,6% в 2025 году. Это стало возможным благодаря развитой системе здравоохранения, большому объему хирургических операций, быстрому внедрению инновационных медицинских устройств и хорошо налаженным каналам закупок в больницах и хирургических центрах.

- Hospitals and surgical centers in the region increasingly prioritize safety-engineered insufflation needles to reduce the risk of needlestick injuries and comply with occupational safety guidelines, further supporting adoption

- Widespread availability of trained laparoscopic surgeons, advanced operating theaters, and technologically advanced surgical devices contributes to consistent demand across both general and specialty hospitals. High healthcare expenditure, well-established procurement systems, and regulatory compliance mechanisms reinforce market dominance in the region

U.S. Insufflation Needles Market Insight

The U.S. insufflation needles market captured the largest revenue share of 82% in North America in 2025, driven by the high volume of laparoscopic and minimally invasive surgeries across hospitals and surgical centers. Surgeons increasingly prioritize safety-engineered insufflation needles to minimize needlestick injuries and comply with strict occupational safety regulations. The demand is further propelled by the growing preference for advanced, precise, and reliable surgical instruments. Rising adoption of outpatient minimally invasive procedures and technological advancements in needle design, including polymer-coated and ergonomic options, also support market growth. Moreover, well-established hospital infrastructure, centralized procurement systems, and regulatory compliance requirements significantly contribute to the widespread adoption of insufflation needles in the U.S.

Europe Insufflation Needles Market Insight

The Europe insufflation needles market is projected to expand at a substantial CAGR during the forecast period, primarily driven by increasing adoption of minimally invasive surgeries and stringent surgical device safety standards. Growth is further supported by urbanization, rising healthcare expenditure, and the modernization of hospital infrastructure. European surgeons increasingly prefer safety-engineered insufflation needles that reduce procedural risks and enhance efficiency. Adoption spans residential hospitals, specialty clinics, and high-volume surgical centers. The market also benefits from regulatory frameworks emphasizing occupational safety and product quality, encouraging consistent needle usage. Rising awareness of patient safety and procedural efficiency continues to propel market growth across the region.

U.K. Insufflation Needles Market Insight

The U.K. insufflation needles market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising adoption of laparoscopic and minimally invasive surgical procedures. Hospitals and surgical centers prioritize precision, safety, and compliance with occupational health standards. Growing awareness of surgical safety and risk reduction supports adoption of engineered safety needles. Expansion of outpatient and day-care surgical facilities is further increasing procedural volumes. In addition, government initiatives promoting advanced healthcare technologies and professional training for laparoscopic procedures are stimulating demand. These factors collectively strengthen the U.K. market for insufflation needles across both hospital and clinical settings.

Germany Insufflation Needles Market Insight

The Germany insufflation needles market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of procedural safety and demand for advanced surgical devices. Hospitals and specialty surgical centers are adopting safety-engineered insufflation needles to reduce risk of complications during minimally invasive surgeries. Germany’s strong healthcare infrastructure, emphasis on innovation, and regulatory focus on high-quality surgical tools support market adoption. The integration of advanced materials and ergonomic designs in needles aligns with local expectations for precision and reliability. Growth is observed across general surgery, gynecology, and urology procedures. Focus on sustainable and reusable surgical devices also encourages market uptake.

Asia-Pacific Insufflation Needles Market Insight

The Asia-Pacific insufflation needles market is poised to grow at the fastest CAGR during the forecast period, driven by rapid urbanization, increasing healthcare expenditure, and growing volumes of laparoscopic surgeries in countries such as China, Japan, and India. Expanding hospital networks, rising number of specialty surgical clinics, and government initiatives promoting minimally invasive surgery adoption support market growth. Increasing awareness of surgical safety and rising investments in advanced surgical tools further accelerate adoption. Moreover, improvements in local manufacturing of surgical devices are enhancing accessibility and reducing costs. These factors collectively create strong demand across both hospital and clinic segments in the region.

Japan Insufflation Needles Market Insight

The Japan insufflation needles market is gaining momentum due to high procedural volumes in minimally invasive surgeries, technological advancements, and increasing focus on patient safety. Hospitals and specialty clinics prioritize safety-engineered needles to minimize occupational hazards and procedural complications. Integration with advanced laparoscopic instruments and ergonomic designs supports surgeon efficiency. The country’s high-tech healthcare infrastructure and well-trained surgical workforce facilitate adoption. Rising outpatient laparoscopic procedures and demand for precision devices further drive growth. Demographic factors, including an aging population requiring safer and less invasive surgical interventions, also contribute to market expansion.

India Insufflation Needles Market Insight

The India insufflation needles market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rapid urbanization, expanding healthcare infrastructure, and increasing procedural volumes of laparoscopic surgeries. Rising awareness of minimally invasive procedures and adoption of safety-engineered needles are key factors driving growth. Government initiatives promoting advanced surgical technologies and the rise of private specialty surgical centers support adoption. Cost-effective and locally manufactured needles enhance accessibility for both hospitals and clinics. The expanding middle class and increasing healthcare expenditure are contributing to sustained market demand. In addition, training programs for laparoscopic procedures are encouraging safe and standardized usage across medical facilities.

Insufflation Needles Market Share

The Insufflation Needles industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- B. Braun SE (U.S.)

- Cook (U.S.)

- Teleflex LLC (U.S.)

- CONMED Corporation (U.S.)

- Karl Storz SE & Co. KG (Germany)

- Applied Medical (U.S.)

- Smith & Nephew (U.K.)

- Olympus Corporation (Japan)

- Stryker (U.S.)

- Richard Wolf GmbH (Germany)

- Purple Surgical (U.S.)

- Unimicro Medical Systems (China)

- CooperSurgical, Inc. (U.S.)

- Ranfac (U.S.)

- Fannin UK Ltd (U.K.)

- IndoSurgicals Private Limited (India)

- CITEC Group (France)

- Hangzhou Boer Medical Instruments Co., Ltd. (China)

What are the Recent Developments in Global Insufflation Needles Market?

- In November 2025, Advin Health Care highlighted updated enhancements in Veress needle design, emphasizing precision, safety features, and reliable insufflation performance for laparoscopic procedures, reflecting ongoing product improvements in surgical access instruments. This development underscores the continued focus on ergonomic and safety improvements in insufflation needle variants

- В феврале 2025 года компания GCMEDICA опубликовала результаты исследования игл для инсуффляции, подчеркнув важность передовых механизмов безопасности, таких как подпружиненные, выдвижные наконечники и герметичные соединения, что свидетельствует о повышенном внимании к конструктивным особенностям, снижающим риск проведения процедуры. Это отражает усилия отрасли по повышению производительности и надежности малоинвазивных инструментов.

- В ноябре 2024 года в ходе пострегистрационного клинического исследования лапароскопического устройства доступа LevaLap™ 1.0 было отмечено значительное улучшение доступа к брюшной полости при использовании с инсуффляцией иглой Вересса во время гинекологических лапароскопических операций, что продемонстрировало высокие показатели успешности с первой попытки (>96,8%), улучшенный контроль и повышение эффективности процедуры для хирургов.

- В октябре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) связало использование некоторых лапароскопических инсуффляционных устройств Olympus с серьезными травмами и смертельным исходом, что послужило поводом для проведения оценок безопасности и выпуска рекомендаций, подчеркнув критически важные нормативные и вопросы безопасности, касающиеся компонентов инсуффляции в малоинвазивной хирургии. Это значительное событие повлияло на использование и тщательное изучение инсуффляционного оборудования медицинскими работниками.

- В июне 2023 года компания Teleflex объявила о получении разрешения FDA 510(k) на использование своей иглы Arrow® EZ‑IO® для МРТ-исследований, что ознаменовало расширение применения интервенционных игл в клинической практике и отражает более широкие тенденции в регулировании и использовании игловых устройств. Это подчеркивает прогресс в регулировании игловых технологий.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.