Global Lysosomal Acid Lipase Deficiency Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

803.98 Million

USD

1,893.25 Million

2024

2032

USD

803.98 Million

USD

1,893.25 Million

2024

2032

| 2025 –2032 | |

| USD 803.98 Million | |

| USD 1,893.25 Million | |

| % | |

|

Сегментация мирового рынка лечения дефицита лизосомальной кислой липазы по видам лечения (ферментозаместительная терапия, липидмодифицирующие агенты (статины), хирургия и поддерживающая терапия), типу терапии (трансплантация печени и трансплантация гемопоэтических стволовых клеток), показаниям (болезнь Вольмана и болезнь накопления эфиров холестерина), конечным пользователям (больницы, специализированные клиники и другие), каналам сбыта (больничная аптека, розничная аптека, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения дефицита лизосомальной кислой липазы

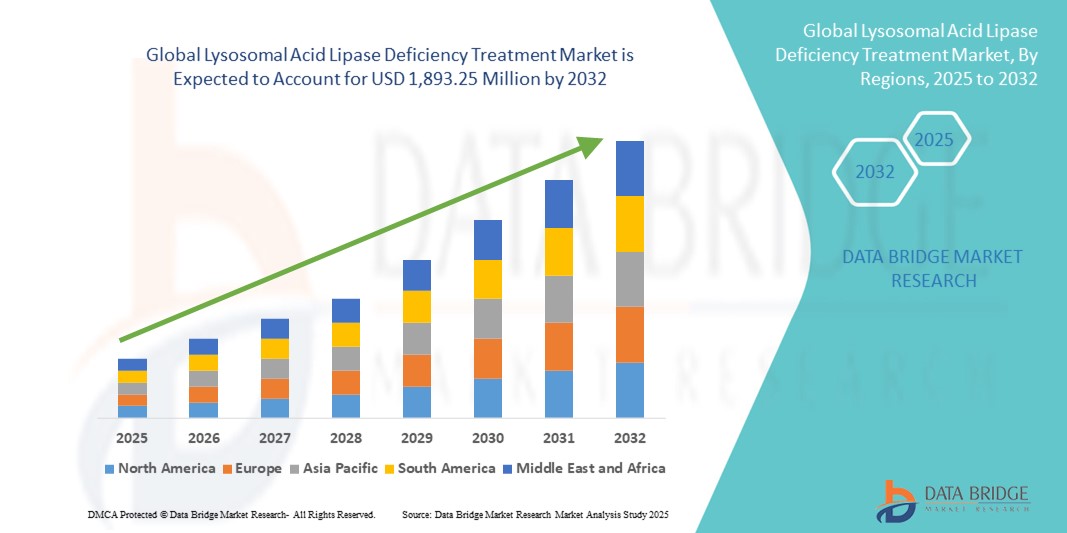

- Объем мирового рынка лечения дефицита лизосомальной кислой липазы в 2024 году оценивался в 803,98 млн долларов США и, как ожидается , достигнет 1 893,25 млн долларов США к 2032 году при среднегодовом темпе роста 11,30% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности о редких генетических заболеваниях , улучшением диагностических возможностей и достижениями в ферментозаместительной терапии (ФЗТ), особенно при таких состояниях, как болезнь Вольмана и болезнь накопления эфиров холестерина (БНЭХ).

- Кроме того, растущие правительственные инициативы, статус орфанных препаратов и инвестиции в НИОКР в области крайне редких метаболических заболеваний ускоряют доступ к новым методам лечения, способствуя расширению этого узкоспециализированного ландшафта лечения.

Анализ рынка препаратов для лечения дефицита лизосомальной кислой липазы

- Лечение дефицита лизосомальной кислой липазы (ЛАЛ), в частности, заместительная ферментная терапия, имеет решающее значение в лечении этого редкого лизосомного заболевания, уменьшая накопление вредных липидов в органах и улучшая выживаемость, особенно в случаях с ранним началом, таких как болезнь Вольмана.

- Растущий спрос на эффективные методы лечения дефицита ЛАЛ обусловлен повышением осведомленности о редких генетических заболеваниях, достижениями в области диагностического скрининга и клиническим успехом себелипазы альфа в качестве целевой терапии.

- Северная Америка доминировала на рынке лечения дефицита лизосомальной кислой липазы с наибольшей долей выручки в 45,5% в 2024 году, чему способствовала надежная инфраструктура исследований редких заболеваний, благоприятные системы возмещения расходов и политика поддержки орфанных препаратов, при этом в США наблюдалось заметное внедрение, обусловленное ранней диагностикой и регуляторными стимулами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения дефицита лизосомальной кислой липазы в течение прогнозируемого периода благодаря расширению доступа к медицинской помощи, повышению осведомленности о метаболических расстройствах и расширению программ скрининга новорожденных.

- Сегмент ферментозаместительной терапии (ФЗТ) доминировал на рынке лечения дефицита лизосомальной кислой липазы с долей рынка 67,8% в 2024 году благодаря доказанной способности препарата устранять первопричину заболевания и улучшать клинические результаты как у детей, так и у взрослых пациентов.

Область применения отчета и сегментация рынка лечения дефицита лизосомальной кислой липазы

|

Атрибуты |

Ключевые данные о рынке лечения дефицита лизосомальной кислой липазы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения дефицита лизосомальной кислой липазы

Достижения в области ферментозамещения и прецизионной терапии

- Важной тенденцией на мировом рынке лечения дефицита ЛАЛ является постоянное развитие ферментозаместительной терапии (ФЗТ) и появление прецизионных стратегий лечения, направленных на улучшение клинических результатов и приверженности пациентов как в детской, так и в взрослой популяции.

- Например, себелипаза альфа (Kanuma), первая и единственная одобренная FDA ФЗТ для лечения дефицита ЛАЛ, стала эталоном в лечении, обеспечивая улучшение функции печени, снижение накопления липидов и повышение выживаемости, особенно у младенцев с болезнью Вольмана.

- Текущие разработки направлены на оптимизацию режимов дозирования, повышение биодоступности и снижение иммуногенных реакций, которые остаются проблемой при длительной заместительной заместительной терапии. Исследователи также изучают формулы нового поколения с увеличенным периодом полувыведения и сниженной инфузионной нагрузкой.

- Эта тенденция дополнительно подкрепляется растущим интересом к таким прецизионным методам медицины, как генетическое профилирование и лечение на основе биомаркеров , что позволяет лучше выявлять кандидатов на терапию, контролировать прогрессирование заболевания и адаптировать вмешательства к индивидуальным потребностям пациента.

- Более того, несколько биофармацевтических компаний инвестируют в новые терапевтические подходы, включая генную терапию и платформы мРНК, которые потенциально способны предложить долгосрочные или лечебные решения, устраняя основной генетический дефект заболевания.

- Этот переход к инновационным, ориентированным на пациента вариантам терапии меняет ожидания в области дефицита ЛАЛ и прокладывает путь к более устойчивому и эффективному долгосрочному лечению заболевания.

Динамика рынка лечения дефицита лизосомальной кислой липазы

Водитель

Повышение уровня диагностики и благоприятная нормативно-правовая база

- Растущая во всем мире осведомленность о редких генетических и метаболических заболеваниях, а также усовершенствования диагностических технологий, таких как секвенирование нового поколения (NGS), вносят значительный вклад в более раннюю и точную диагностику дефицита ЛАЛ.

- Например, расширенные программы скрининга новорожденных в США и Европе приводят к более раннему выявлению дефицита ЛАЛ, что позволяет своевременно проводить заместительную ферментную терапию и улучшать клинические результаты.

- Регулирующие органы, такие как FDA и EMA, предоставили препаратам для лечения дефицита ЛАЛ статус орфанных препаратов и право на приоритетное рассмотрение, что стимулировало фармацевтические компании инвестировать в исследования и разработки. Эти регуляторные стимулы, наряду с благоприятной политикой возмещения расходов на ключевых рынках, способствуют сокращению сроков одобрения и расширению доступа к лечению.

- Растущая поддержка со стороны организаций пациентов и сетей редких заболеваний также играет ключевую роль в повышении осведомленности, поддержке финансирования исследований и улучшении доступа пациентов к одобренным методам лечения, особенно в странах с высоким уровнем дохода и структурированными системами редких заболеваний.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Несмотря на терапевтические достижения, высокая стоимость ферментозаместительной терапии, такой как себелипаза альфа, остается существенным препятствием для роста рынка, особенно в развивающихся странах, где системы здравоохранения сталкиваются с финансовыми ограничениями.

- Например, годовая стоимость лечения дефицита ЛАЛ может превышать 300 000 долларов США на пациента, что делает финансово сложным для поставщиков медицинских услуг и плательщиков в странах с низким и средним уровнем дохода обеспечение широкого доступа

- Кроме того, низкая осведомленность о заболевании среди медицинских работников и отсутствие диагностической инфраструктуры во многих регионах способствуют недостаточной или неправильной диагностике, тем самым ограничивая доступ к лечению.

- Задержки с возмещением расходов, отсутствие специальной политики в отношении редких заболеваний и нехватка местных производственных мощностей для производства биофармацевтических препаратов еще больше ограничивают доступ к лечению.

- Преодоление этих препятствий потребует совместных усилий, включая переговоры по ценам, государственные субсидии и партнерство между глобальными организациями здравоохранения и фармацевтическими компаниями для улучшения доступа и доступности в регионах с недостаточным уровнем обслуживания.

Рынок лечения дефицита лизосомальной кислой липазы

Рынок сегментирован по признакам лечения, типа терапии, показаний, конечных пользователей и каналов сбыта.

- Лечение

По видам лечения рынок лечения дефицита лизосомальной кислой липазы сегментируется на ферментозаместительную терапию (ФЗТ), липидмодифицирующие препараты (статины), хирургическое вмешательство и поддерживающую терапию. Сегмент ферментозаместительной терапии доминировал на рынке с наибольшей долей выручки в 67,8% в 2024 году благодаря доказанной эффективности себелипазы альфа (Kanuma) в повышении выживаемости и снижении частоты печеночных и сердечно-сосудистых осложнений. ФЗТ в настоящее время является единственным доступным методом лечения, специфичным для данного заболевания, что делает его краеугольным камнем терапии как болезни Вольмана, так и болезни накопления эфиров холестерина (БНЭХ).

Ожидается, что сегмент липид-модифицирующих препаратов, в частности статинов, продемонстрирует умеренный рост в течение прогнозируемого периода в качестве дополнительной терапии, помогающей контролировать липидный профиль в более лёгких случаях или в регионах с ограниченным доступом к ФЗТ. Однако их ограниченный потенциал модифицирующего течение заболевания делает их скорее вспомогательной, чем основной функцией.

- По типу терапии

В зависимости от типа терапии рынок лечения дефицита лизосомальной кислой липазы сегментируется на трансплантацию печени и трансплантацию гемопоэтических стволовых клеток (ТГСК). Трансплантация печени занимает значительную долю рынка и применяется преимущественно в тяжёлых случаях, когда поражение печени необратимо, а ФЗТ недоступна или недостаточна. Она остаётся крайней мерой из-за связанных с этим хирургических рисков и ограниченной доступности органов.

Ожидается, что трансплантация гемопоэтических стволовых клеток будет демонстрировать наиболее высокие темпы роста в прогнозируемый период, поскольку она уже изучалась в экспериментальных и тяжёлых педиатрических случаях. Роль трансплантации остаётся экспериментальной и ограничена высокими рисками и низкими показателями успешности, хотя в будущем она может иметь потенциал благодаря новым достижениям в области редактирования генов.

- По показаниям

По показаниям рынок лечения дефицита лизосомальной кислой липазы сегментируется на болезнь Вольмана и болезнь накопления эфиров холестерина (БНЭХ). Сегмент болезни Вольмана занимал доминирующую долю в 2024 году из-за её более тяжёлого и опасного для жизни характера, требующего немедленного и агрессивного лечения, такого как заместительная терапия вскоре после рождения.

Ожидается, что сегмент CESD будет стабильно расти до 2032 года, поскольку повышение осведомленности и улучшение доступа к диагностике помогут выявить эту более хроническую форму дефицита ЛАЛ, возникающую у взрослых, что приведет к более широкому охвату лечением.

- Конечными пользователями

Рынок лечения дефицита лизосомальной кислой липазы сегментирован по типу конечных пользователей на больницы, специализированные клиники и другие учреждения. Больницы доминировали на рынке в 2024 году, занимая наибольшую долю выручки благодаря своей роли в диагностике, начале заместительной заместительной терапии и лечении осложнений. Эти учреждения лучше всего оснащены многопрофильными командами специалистов, необходимыми для лечения редких метаболических заболеваний.

Ожидается, что в течение прогнозируемого периода наиболее быстрый рост будет наблюдаться в специализированных клиниках, что обусловлено появлением центров редких заболеваний, предлагающих специализированную помощь, генетическое консультирование и индивидуальные схемы лечения для пациентов с дефицитом ЛАЛ.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения дефицита лизосомальной кислой липазы сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Больничные аптеки занимали наибольшую долю рынка в 2024 году, что обусловлено тем, что большинство препаратов для заместительной заместительной терапии (ЗТЭ) вводятся внутривенно под наблюдением врача в клинических условиях.

Ожидается, что в течение прогнозируемого периода число интернет-аптек будет расти быстрыми темпами в связи с ростом внедрения цифрового здравоохранения, повышением удобства для пациентов и расширением возможностей логистики холодовой цепи для доставки биологических препаратов в отдельных регионах.

Региональный анализ рынка лечения дефицита лизосомальной кислой липазы

- Северная Америка доминировала на рынке лечения дефицита лизосомальной кислой липазы с наибольшей долей выручки в 45,5% в 2024 году, чему способствовала надежная инфраструктура исследований редких заболеваний, благоприятные системы возмещения расходов и политика поддержки орфанных препаратов, при этом в США наблюдалось заметное внедрение, обусловленное ранней диагностикой и регуляторными стимулами.

- Регион получает выгоду от благоприятных систем возмещения расходов, проактивных программ скрининга новорожденных и значительных инвестиций в разработку орфанных препаратов со стороны ведущих биофармацевтических компаний.

- В частности, на США приходится большая часть регионального спроса благодаря мощным регуляторным стимулам, раннему доступу к инновационным методам лечения и наличию специализированных центров ухода, что позиционирует Северную Америку как основной центр лечения дефицита ЛАЛ как среди детей, так и среди взрослых.

Обзор рынка лечения дефицита лизосомальной кислой липазы в США

Рынок лечения дефицита лизосомальной кислой липазы в США в 2024 году занял наибольшую долю выручки в Северной Америке – 83%. Этому способствовала развитая система лечения редких заболеваний, надежные системы возмещения расходов и ранний доступ к ферментозаместительной терапии, такой как себелипаза альфа. Высокий уровень осведомленности о заболевании среди медицинских работников, развитая инфраструктура генетического скрининга и присутствие ведущих фармацевтических новаторов способствуют лидерству страны. Кроме того, США получают выгоду от активных сетей защиты прав пациентов и инициатив в области клинических исследований, способствующих ранней диагностике и персонализированным подходам к лечению.

Обзор европейского рынка препаратов для лечения дефицита лизосомальной кислой липазы

Ожидается, что рынок лечения дефицита лизосомальной кислой липазы в Европе будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода благодаря национальным планам борьбы с редкими заболеваниями, стимулирующим мерам государственного регулирования и расширению программ скрининга новорожденных. Такие страны, как Германия, Франция и Великобритания, инвестируют в совершенствование протоколов генетического тестирования и диагностики, что позволяет проводить раннее вмешательство. Увеличение государственного финансирования и общеевропейское сотрудничество в области исследований редких заболеваний также способствуют доступности терапии. Присутствие крупных биофармацевтических компаний и организаций, занимающихся клиническими исследованиями, дополнительно способствует росту рынка как в Западной, так и в Центральной Европе.

Обзор рынка лечения дефицита лизосомальной кислой липазы в Великобритании

Ожидается, что рынок лечения дефицита лизосомальной кислой липазы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря централизованной Национальной службе здравоохранения (NHS), которая способствует ранней диагностике, координации лечения редких заболеваний и субсидированию лечения. Интеграция дефицита ЛКЛ в пилотные программы скрининга новорожденных и программы генетического тестирования способствует более раннему выявлению. Кроме того, одобрение орфанных препаратов Управлением по контролю за оборотом лекарственных средств и лекарственных средств (MHRA) и рост числа специалистов по метаболическим заболеваниям способствуют расширению доступа к передовым методам лечения, что еще больше укрепляет перспективы рынка.

Обзор рынка лечения дефицита лизосомальной кислой липазы в Германии

Рынок лечения дефицита лизосомальной кислой липазы в Германии готов к устойчивому росту благодаря развитой инфраструктуре здравоохранения, высоким расходам на лечение редких заболеваний и доступности инновационных методов лечения. Акцент Германии на прецизионной медицине и проактивный подход к генетическому консультированию способствовали улучшению диагностики и лечения дефицита ЛКЛ. Национальные механизмы возмещения расходов и реестры пациентов способствуют упрощению доступа к лечению. По мере роста активности клинических исследований редких метаболических заболеваний ожидается, что Германия станет ключевым центром исследований и лечения в регионе.

Обзор рынка лечения дефицита лизосомальной кислой липазы в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения дефицита лизосомальной кислой липазы в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 21,8% в период с 2025 по 2032 год, что обусловлено улучшением доступа к медицинской помощи, повышением осведомленности о редких заболеваниях и быстрым прогрессом в диагностике в таких странах, как Китай, Япония и Индия. Рост государственных инвестиций в генетическое тестирование и скрининг новорожденных способствует более ранней диагностике. Более того, растущий интерес глобальных биофармацевтических компаний к использованию обширного пула пациентов в регионе, а также расширение политики в отношении орфанных препаратов, открывает новые возможности для роста.

Обзор рынка лечения дефицита лизосомальной кислой липазы в Японии

Рынок лечения дефицита лизосомальной кислой липазы в Японии набирает обороты благодаря развитой системе здравоохранения, пристальному вниманию правительства к лечению редких заболеваний и повышению доступности генетического тестирования. Старение населения страны и акцент на ранней диагностике способствуют более широкому выявлению и лечению случаев дефицита ЛКЛ. Регулирующая поддержка со стороны PMDA и включение себелипазы альфа в национальное страхование способствуют повышению доступности терапии. Япония также становится лидером в региональных клинических исследованиях и разработке прецизионных методов лечения.

Обзор рынка лечения дефицита лизосомальной кислой липазы в Индии

Рынок лечения дефицита лизосомальной кислой липазы в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря развитию инфраструктуры здравоохранения, росту среднего класса и повышению осведомлённости о генетических заболеваниях. Хотя доступ к ферментозаместительной терапии в некоторых регионах остаётся ограниченным, всё более широкое внедрение доступных диагностических инструментов и государственная поддержка редких заболеваний способствуют раннему выявлению заболеваний. Рост отечественного фармацевтического потенциала, сотрудничество с международными биотехнологическими компаниями и расширение программ скрининга новорожденных делают Индию ключевым развивающимся рынком для лечения дефицита ЛКЛ.

Доля рынка лечения дефицита лизосомальной кислой липазы

Индустрия лечения дефицита лизосомальной кислой липазы в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Alexion Pharmaceuticals, Inc. (США)

Каковы последние события на мировом рынке лечения дефицита лизосомальной кислой липазы?

- В марте 2025 года исследование PEARL в Калифорнийском университете в Сан-Франциско получило разрешение FDA на применение пренатальной ферментной заместительной терапии (ФЗТ) себелипазой альфа у плодов с диагнозом болезнь Вольмана. Эта новаторская стратегия направлена на начало лечения внутриутробно, что потенциально снижает риск осложнений, связанных с иммунным ответом, и улучшает показатели выживаемости по сравнению с постнатальной терапией.

- В январе 2025 года Фонд PAN при FAHA запустил новый Фонд премий LAL‑D, предлагающий до 4700 долларов США в год пациентам, имеющим на это право, для покрытия страховых взносов. Эта программа финансовой помощи направлена на снижение экономического бремени для тех, кто проходит пожизненную терапию, такую как себелипаза альфа.

- В декабре 2024 года исследователи опубликовали в журнале Nutrients практические рекомендации по диагностике и лечению ДЛЛ, уделив особое внимание болезни Вольмана. Эти консенсусные рекомендации, разработанные клиническими экспертами, представляют собой стандартизированные протоколы, способствующие ранней диагностике и оптимизации лечения пациентов в различных медицинских учреждениях.

- В июне 2024 года в журнале Nature Communications было опубликовано ключевое доклиническое исследование, продемонстрировавшее потенциал генной терапии, опосредованной аденоассоциированным вирусом (AAV8), для лечения дефицита лизосомальной кислой липазы (LAL-D) у мышей. Генная терапия корректировала функцию печени и нормализовала липидный обмен, что указывает на перспективность метода как альтернативы хронической заместительной ферментной терапии (ЗФТ). Это достижение отражает растущую тенденцию к развитию долгосрочных методов лечения редких метаболических заболеваний, основанных на генной терапии.

- В апреле 2024 года Национальный институт здравоохранения и качества медицинской помощи Великобритании (NICE) опубликовал окончательные рекомендации, рекомендующие себелипазу альфа (Канума) для лечения младенцев с быстро прогрессирующей ЛАЛ-Д (болезнью Вольмана) при условии начала лечения до двух лет. Рекомендация основана на убедительных клинических данных, демонстрирующих улучшение выживаемости и функции печени у пациентов, начавших лечение на ранней стадии. Это знаменует собой важный шаг в улучшении доступа к жизненно важной терапии для детей с редкими нарушениями липидного обмена.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.