Global Medical Device Engineering Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

Global Medical Device Engineering Market Segmentation, By Service Type (Product Innovation & Design/Industrial Design Services, Prototyping Services, Electronics Engineering Services, Software Development & Testing Services, Connectivity And Mobility Services, Cybersecurity Services, Product Testing Services, Regulatory Consulting Services, Product Support & Maintenance Services), Device Type (Diagnostic Imaging Equipment, Surgical Equipment, Patient Monitoring Devices & Life Support Devices, Medical Lasers, IVD Devices, Other Medical Devices) – Industry Trends and Forecast to 2032

Medical Device Engineering Market Analysis

The medical device engineering market is experiencing robust growth, driven by advancements in healthcare technology, increased investment in R&D, and rising demand for innovative medical solutions. With a market size projected to grow at a CAGR of over 5.8%, the industry benefits from the development of minimally invasive devices, wearable health technologies, and diagnostic tools powered by AI and IoT. Key factors influencing this growth include the aging global population and the rising prevalence of chronic diseases, which necessitate advanced medical devices for effective management. Regulatory changes, such as the EU's MDR (Medical Device Regulation) and stringent FDA requirements, are driving companies to invest in high-quality engineering solutions to ensure compliance and safety. Technological advancements, including 3D printing, robotics, and smart materials, are reshaping medical device engineering. These innovations enable faster prototyping, cost efficiency, and enhanced device functionality. The Asia-Pacific region is emerging as a significant contributor, driven by lower manufacturing costs and a growing healthcare infrastructure. Challenges like high R&D costs and regulatory hurdles remain, but the demand for cutting-edge medical devices in diagnostics, treatment, and monitoring systems ensures a positive trajectory for the industry. The integration of digital health solutions will further propel this market.

Medical Device Engineering Market Size

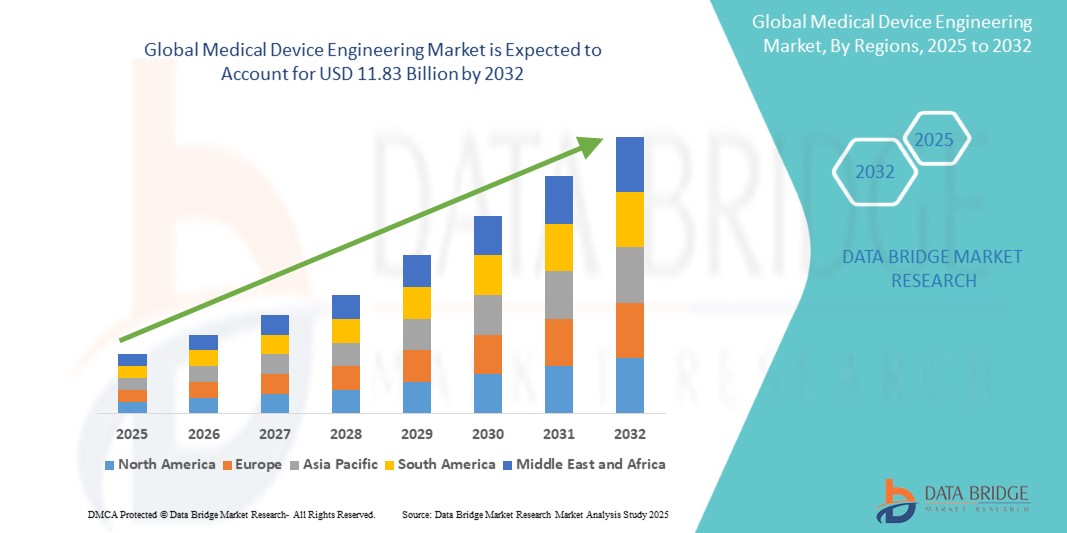

Global medical device engineering market size was valued at USD 7.66 billion in 2024 and is projected to reach USD 11.83 billion by 2032, with a CAGR of 5.8% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Device Engineering Market Trends

“Artificial Intelligence (AI) and Machine Learning (ML) Integration in Medical Devices”

One of the most transformative trends in medical device engineering market is the integration of Artificial Intelligence (AI) and Machine Learning (ML) capabilities. AI and ML are enabling medical devices to perform more advanced functions such as diagnostics, data analysis, and personalized treatment recommendations, which are paving the way for a new generation of “smart” medical devices

AI-driven medical devices can analyze complex datasets and identify patterns that may not be apparent to human operators. For instance, AI algorithms embedded in imaging devices such as MRI and CT scanners help radiologists detect abnormalities such as tumors, fractures, or blood clots more accurately and at an earlier stage. This is helping healthcare providers make quicker and more accurate diagnoses, leading to better patient outcomes. AI-enabled devices can create individualized treatment plans by analyzing a patient’s unique physiological data, medical history, and genetic information. This is particularly valuable in fields like oncology, where treatments can be tailored to the specific genetic profile of a patient’s tumor, improving the effectiveness of therapies.

Report Scope and Medical Device Engineering Market Segmentation

|

Attributes |

Agriculture Rollers Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa, Brazil, Argentina, Rest of South America |

|

Key Market Players |

L&T Technology Services Limited (Индия), Infosys Limited (Индия), HCL Technologies Limited (Индия), Cyient (Индия), Wipro (Индия), Tech Mahindra Limited (Индия), TATA Consultancy Services Limited (Индия), FLEX LTD (США), Capgemini (Франция), Embien Technologies India Pvt Ltd. (Индия), Alten Group (Франция), Accenture (Ирландия), Consonance (Польша), Althea Group (США), MED INSTITUTE (США), Saraca Solutions Private Limited (Индия), Nemedio Inc. (США), Sternum (Израиль), Medcrypt (США), MCRA, LLC (США), North American Science Associates, LLC (США), MedQtech (Швеция), Veranex (США), Ontogen Medtech LLC (США), Seisa Media (США) и Simplexity Product Development (США). |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка проектирования медицинских приборов

Инженерия медицинских устройств — это многопрофильная область, ориентированная на проектирование, разработку и производство устройств, используемых в медицинских целях, таких как диагностика, лечение, мониторинг или профилактика заболеваний. Она объединяет принципы механической, электрической, программной и биомедицинской инженерии для создания инновационных и надежных устройств, от носимых мониторов здоровья и систем визуализации до минимально инвазивных хирургических инструментов и протезов. Эта область подчеркивает соответствие строгим нормативным стандартам, безопасность и ориентированный на пользователя дизайн для обеспечения эффективности и комфорта пациента. Достижения в области материаловедения, робототехники и цифровых медицинских технологий, таких как ИИ и Интернет вещей, преобразуют инженерию медицинских устройств для улучшения результатов здравоохранения.

Динамика рынка разработки медицинских приборов

Драйверы

- Рост распространенности хронических заболеваний

Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет, рак и респираторные заболевания, является основным драйвером рынка разработки медицинских устройств. Хронические заболевания — это долгосрочные, часто связанные с образом жизни состояния, которые требуют постоянного мониторинга, управления и лечения. Поскольку эти заболевания становятся все более распространенными из-за таких факторов, как старение населения, урбанизация и малоподвижный образ жизни, растет потребность в медицинских устройствах, которые могут помочь в диагностике, мониторинге и лечении. Такие состояния, как диабет и сердечно-сосудистые заболевания, требуют постоянного мониторинга. Такие устройства, как глюкометры, пульсометры и даже носимые ЭКГ, стали необходимыми для пациентов, позволяя отслеживать состояние здоровья в режиме реального времени и быстро реагировать на неблагоприятные события.

Например, согласно отчету Международной федерации диабета (IDF) за 2021 год, 10,5% взрослого населения (в возрасте от 20 до 79 лет) страдают диабетом, причем почти половина не знает, что они живут с этим заболеванием. По прогнозам IDF, к 2045 году 1 из 8 взрослых, примерно 783 миллиона человек, будут жить с диабетом, что на 46% больше.

Спрос на медицинские устройства, используемые для лечения хронических заболеваний, привел к инновациям в области портативных, удобных и экономически эффективных устройств, что делает здравоохранение более доступным. Например, разработка подключенных устройств, которые передают данные поставщикам медицинских услуг в режиме реального времени, помогает решать проблемы лечения хронических заболеваний как на уровне пациента, так и на уровне системы. Ожидается, что эта тенденция будет усиливаться, что значительно поспособствует росту рынка разработки медицинских устройств.

- Технологические достижения в области медицинских приборов

Быстрые технологические инновации являются мощным драйвером на рынке проектирования медицинских устройств, преобразуя устройства и расширяя их возможности. Достижения в таких областях, как искусственный интеллект, робототехника, 3D-печать и биосовместимые материалы, позволяют разрабатывать сложные медицинские устройства, которые обеспечивают большую точность, автоматизацию и адаптивность к индивидуальным потребностям пациентов. Внедрение этих передовых технологий позволяет рынку медицинских устройств удовлетворять растущий спрос на более эффективные, действенные и ориентированные на пациента решения. Компании, инвестирующие в эти технологии, готовы захватить долю рынка, предлагая инновационные устройства, которые проще в использовании для врачей и обеспечивают улучшенные клинические преимущества. Например, Philips использует ИИ в своих диагностических устройствах визуализации, таких как IntelliSpace AI Workflow Suite. Эта платформа использует ИИ для повышения качества изображений, ускорения диагностических рабочих процессов и содействия более ранней и точной диагностике. Она разработана для рентгенологов для оптимизации операций визуализации и обеспечения улучшенных результатов для пациентов. Поскольку системы здравоохранения во всем мире все чаще внедряют эти передовые решения, ожидается, что рынок проектирования медицинских устройств будет испытывать устойчивый рост, обусловленный технологическим прогрессом.

Возможности

- Расширение носимых устройств и устройств дистанционного мониторинга

С ростом телемедицины и спроса на проактивное управление здоровьем носимые устройства и устройства дистанционного мониторинга представляют собой существенную возможность на рынке разработки медицинских устройств. Эти устройства, включая умные часы, непрерывные мониторы глюкозы и кардиомониторы, позволяют осуществлять мониторинг здоровья в режиме реального времени за пределами традиционных клинических условий. Возможность отслеживать жизненно важные показатели, такие как частота сердечных сокращений, уровень кислорода и уровень глюкозы, обеспечивает непрерывные данные о пациентах и позволяет людям более эффективно управлять своим здоровьем. Носимые устройства представляют огромную ценность для пациентов, страдающих хроническими заболеваниями, такими как диабет, гипертония и болезни сердца. С ростом осведомленности о профилактическом здравоохранении и ростом инвестиций в носимые технологии ожидается, что этот сегмент будет демонстрировать значительный рост. Согласно исследованию рынка, ожидается, что сегмент носимых медицинских устройств будет расти высокими среднегодовыми темпами в течение следующего десятилетия, что в значительной степени будет способствовать общему расширению рынка медицинских устройств.

Например, в августе 2024 года компания Dexcom объявила, что ее новый безрецептурный непрерывный монитор глюкозы Stelo официально доступен для покупки в США. Stelo Glucose Biosensor System — это безрецептурный (OTC) интегрированный непрерывный монитор глюкозы (iCGM), предназначенный для непрерывного измерения, записи, анализа и отображения значений глюкозы у людей в возрасте 18 лет и старше, не принимающих инсулин. Stelo Glucose Biosensor System помогает определять нормальный (эугликемический) и низкий или высокий (дисгликемический) уровень глюкозы. Stelo Glucose Biosensor System также может помочь пользователю лучше понять, как изменение образа жизни и поведения, включая диету и физические упражнения, влияет на отклонение уровня глюкозы. Таким образом, ожидается, что увеличение доступности носимых и дистанционных устройств мониторинга будет способствовать росту рынка в прогнозируемый период.

- Растущий спрос на малоинвазивные хирургические устройства

Переход к минимально инвазивным процедурам представляет собой еще одну существенную возможность для разработки медицинских устройств. Минимально инвазивные хирургические (МИС) устройства, включая лапароскопические инструменты, роботизированные хирургические инструменты и эндоскопические устройства, сокращают время восстановления, вызывают меньше травм и минимизируют послеоперационные осложнения. Рынок МИС устройств расширяется, поскольку пациенты и поставщики медицинских услуг ищут варианты, которые сокращают пребывание в больнице и улучшают результаты лечения пациентов. Методы МИС предполагают меньшие разрезы, что снижает риск инфекции, боли и рубцевания. Например, роботизированная хирургия обеспечивает большую точность в сложных процедурах, таких как кардиологические и ортопедические операции, улучшая результаты и время восстановления.

Эта тенденция подкрепляется технологическими достижениями в робототехнике, визуализации и хирургических инструментах. Ожидается, что рынок устройств MIS будет демонстрировать устойчивый рост, при этом прогнозы указывают на высокий спрос, особенно в ортопедических, сердечно-сосудистых и желудочно-кишечных приложениях. Возможности также увеличиваются за счет стареющего населения, которому часто требуются хирургические вмешательства при хронических заболеваниях, которые методы MIS могут решать с меньшим количеством осложнений и более быстрым выздоровлением. Например, система Mako от Stryker — это роботизированная платформа, которая позволяет хирургам-ортопедам выполнять точные, минимально инвазивные операции по замене коленного и тазобедренного сустава. Система Mako объединяет 3D-визуализацию и роботизированные руки, что позволяет повысить точность и специфическое для пациента хирургическое планирование. Внедрение этого типа устройств стимулирует рост рынка в течение прогнозируемого периода.

Ограничения/Проблемы

- Соблюдение нормативных требований и задержки в утверждении

Одной из самых существенных проблем, с которой сталкивается отрасль разработки медицинских устройств, является необходимость ориентироваться в сложных и строгих нормативных требованиях. Чтобы получить одобрение регулирующих органов, медицинские устройства должны пройти тщательное тестирование и клинические испытания, чтобы продемонстрировать безопасность и эффективность. Этот процесс может быть длительным и дорогостоящим, часто приводя к задержкам в запуске продуктов и выходе на рынок. Более того, нормативная среда постоянно меняется, вводятся новые правила и стандарты. Это может создавать дополнительные проблемы для производителей, которые должны быть в курсе последних требований и соответствующим образом адаптировать свою продукцию.

Более того, нормативная среда может существенно различаться в разных странах. Получение разрешений на нескольких рынках может быть сложным и дорогостоящим процессом. Это может препятствовать глобальному распространению медицинских устройств и ограничивать доступ на рынок.

- Высокие первоначальные затраты на медицинское оборудование

Высокая стоимость медицинских устройств является существенным препятствием для роста рынка разработки медицинских устройств. Дорогие материалы, сложные производственные процессы и строгие нормативные требования способствуют общей стоимости этих устройств. В результате поставщики медицинских услуг, особенно в развивающихся странах, могут испытывать трудности с приобретением передовых медицинских технологий, что ограничивает их внедрение на рынке. Кроме того, высокие цены могут сдерживать инновации со стороны небольших компаний, у которых нет финансовых ресурсов для инвестиций в НИОКР и соблюдения нормативных стандартов. Это ограничивает доступность и масштабируемость новых технологий.

Например, по данным Американского совета по науке и здравоохранению, стоимость медицинских приборов упоминается редко. Она составляет около 5% расходов на здравоохранение, или около 120 млрд долларов США в 2017 году. Таким образом, высокая стоимость медицинских приборов сдерживает рост рынка разработки медицинских приборов.

Масштаб рынка разработки медицинских приборов

Рынок сегментирован на основе типа сервиса и типа устройства. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип услуги

- Инновации и дизайн продукции/Услуги промышленного дизайна

- Услуги прототипирования

- Услуги по электронике

- Услуги по разработке и тестированию программного обеспечения

- Услуги связи и мобильности

- Услуги кибербезопасности

- Услуги по тестированию продукции

- Услуги нормативного консультирования

- Поддержка и обслуживание продукции

Тип устройства

- Диагностическое оборудование для визуализации

- Хирургическое оборудование

- Устройства мониторинга состояния пациентов и устройства жизнеобеспечения

- Медицинские лазеры

- Устройства для диагностики in vitro

- Другие медицинские приборы

Региональный анализ рынка инжиниринга медицинских приборов

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам устройств и услуг, как указано выше.

Страны, охваченные рынком: США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Ожидается, что Северная Америка будет доминировать на рынке из-за достижений в области технологий медицинских устройств и высоких расходов на здравоохранение, присутствия ключевых игроков. Кроме того, ожидается, что высокая стоимость медицинских устройств и высокая скорость их внедрения будут способствовать дальнейшему росту рынка.

Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим из-за быстро растущего населения региона. Правительственные инициативы и инвестиции, направленные на модернизацию сектора здравоохранения, наряду с повышением осведомленности людей о преимуществах современных медицинских устройств, всплеск активности стартапов в сфере медицинских устройств способствуют расширению рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Доля рынка проектирования медицинских приборов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка разработки медицинских приборов, работающими на рынке, являются:

- L&T Technology Services Limited (Индия)

- Infosys Limited (Индия)

- HCL Technologies Limited (Индия)

- Cyient (Индия)

- Wipro (Индия)

- Tech Mahindra Limited (Индия)

- TATA Consultancy Services Limited (Индия)

- FLEX LTD (США)

- Капджемини (Франция)

- Embien Technologies India Pvt Ltd. (Индия)

- Группа Alten (Франция)

- Accenture (Ирландия)

- Консонанс (Польша)

- Группа компаний Althea (США)

- МЕДИЦИНСКИЙ ИНСТИТУТ (США)

- Saraca Solutions Private Limited (Индия)

- Nemedio Inc. (США)

- Грудина (Израиль)

- Medcrypt (США)

- MCRA, LLC (США)

- Североамериканская научная ассоциация, ООО (США)

- MedQtech (Швеция)

- Веранекс (США)

- Ontogen Medtech LLC (США)

- Seisa Media (США)

- Разработка продукта Simplexity (США)

Последние разработки на рынке разработки медицинских приборов

- В ноябре 2023 года компания L&T Technology Services Limited (LTTS) (Индия) заключила партнерское соглашение с корпорацией NVIDIA (США) с целью разработки программно-определяемых архитектур для медицинских устройств, в частности для эндоскопии, направленных на улучшение качества изображений и масштабируемости продукции.

- В октябре 2023 года Alten Group (Франция) приобрела East Japan Institute of Technology Co., Ltd. (Япония). Это приобретение поддерживает стратегию Alten по укреплению своих инженерных возможностей в Японии и достижению значительного присутствия на рынке, позиционируя себя как ведущего поставщика инжиниринговых услуг в регионе.

- В январе 2022 года компания HCL Technologies Limited (Индия) приобрела Starschema (США). Этот шаг расширяет возможности HCL в области цифрового инжиниринга, особенно в области dassssta-инжиниринга, и расширяет ее присутствие в Центральной и Восточной Европе.

- В сентябре 2024 года Vision Engineering, британский разработчик, производитель и экспортер эргономичных микроскопов и измерительных систем, выпустила OPTA — экономичный продукт начального уровня для своей запатентованной технологии оптического стереомикроскопа. Доступный менее чем за 1200 долларов США, с выбором из трех стоек и двух объективов, OPTA переопределяет точку входа для пользователей, чтобы получить выгоду от качества изображения, эргономичного дизайна и простоты использования Vision Engineering. Этот продукт направлен на улучшение качества изображения и эргономики, делая расширенную микроскопию более доступной. Запуск этого типа устройств стимулирует рост рынка разработки медицинских устройств.

- In June 2022, Siemens Healthineers introduces Symbia Pro.specta, a single photon emission computed tomography/computed tomography (SPECT/CT) system with CE mark and Food and Drug Administration (FDA) clearance that has advanced SPECT and CT imaging technologies. Capabilities include a low-dose CT of up to 64 slices for impressive detail, automatic SPECT motion correction for additional image clarity, and an intuitive and automated workflow to guide the user through the entire decision-making process of the examination

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.