Global Medical Foods Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.83 Billion

USD

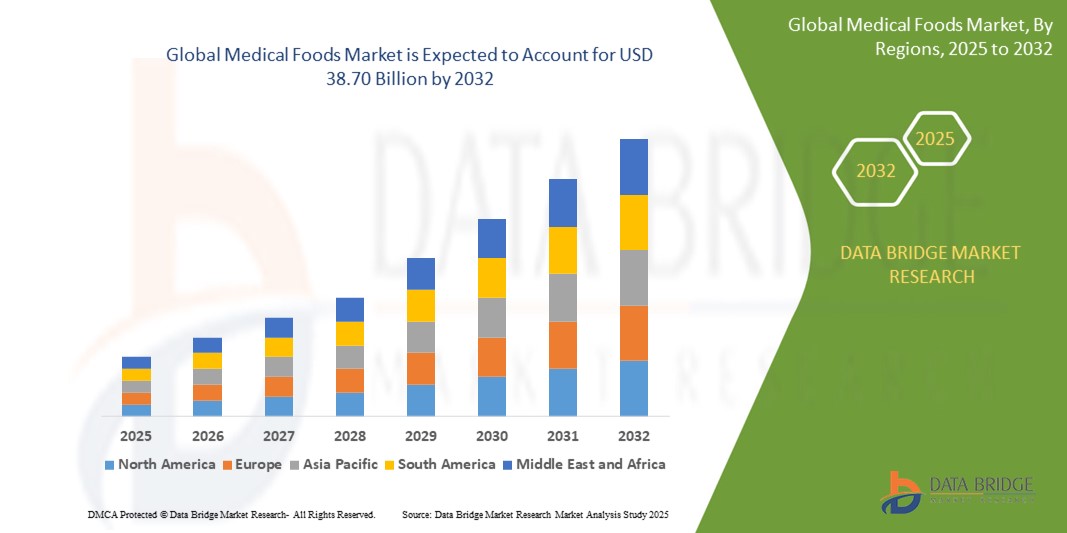

38.70 Billion

2024

2032

USD

24.83 Billion

USD

38.70 Billion

2024

2032

| 2025 –2032 | |

| USD 24.83 Billion | |

| USD 38.70 Billion | |

| % | |

|

Сегментация мирового рынка лечебного питания по типу продукта (полноценные формулы, неполноценные формулы и продукты для пероральной регидратации), применению (СДВГ, депрессия, диабет, рак, болезнь Альцгеймера, метаболические нарушения и другие), форме выпуска (порошки, жидкости, капсулы, таблетки и батончики), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки, аптеки и супермаркеты) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка медицинских продуктов питания?

- Объем мирового рынка медицинских продуктов питания в 2024 году оценивался в 24,83 млрд долларов США и, как ожидается, достигнет 38,70 млрд долларов США к 2032 году при среднегодовом темпе роста 5,70% в течение прогнозируемого периода .

- Рынок лечебного питания переживает бурный рост, обусловленный растущей распространенностью хронических заболеваний и нарушений обмена веществ, а также растущим пониманием роли индивидуально подобранного питания в контроле состояния здоровья.

- Рынок характеризуется растущим спросом на специализированные продукты питания, разработанные для удовлетворения особых диетических потребностей пациентов с такими заболеваниями, как диабет, фенилкетонурия (ФКУ) и заболеваниями желудочно-кишечного тракта. Достижения в области медицинских исследований и разработка инновационных рецептур способствуют расширению этого рынка.

- На рынке также наблюдается переход к персонализированному питанию: компании концентрируются на разработке продуктов, адаптированных к конкретным генетическим профилям или состояниям здоровья. Ожидается, что эта тенденция будет способствовать росту рынка, поскольку персонализированные лечебные продукты питания предлагают целенаправленные решения для решения сложных проблем со здоровьем.

Каковы основные выводы рынка лечебных продуктов питания?

- Рост осведомлённости о важности правильного питания и правильного питания при лечении и профилактике заболеваний является одним из основных факторов развития рынка лечебного питания. Как потребители, так и специалисты здравоохранения всё чаще признают, что питание играет важнейшую роль в поддержании общего здоровья и лечении конкретных заболеваний. Это повышение осведомлённости привело к тому, что всё больше внимания уделяется включению лечебного питания в комплексные планы лечения для устранения дефицита питательных веществ и улучшения результатов лечения.

- По мере того, как люди становятся более осведомленными о преимуществах персонализированных диетических вмешательств, растёт спрос на лечебные продукты питания, отвечающие этим потребностям. Эта тенденция к профилактическим и поддерживающим диетическим подходам подчёркивает растущую значимость лечебного питания в современном здравоохранении.

- Северная Америка доминировала на рынке лечебного питания с наибольшей долей выручки в 38,2% в 2024 году, чему способствовал растущий спрос на решения в области питания, ориентированные на конкретные состояния, и высокая распространенность хронических заболеваний, таких как диабет, рак и болезнь Альцгеймера.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами в год на уровне 12,89% в период с 2025 по 2032 год, что обусловлено повышением осведомленности о здоровье, увеличением численности пожилого населения и ростом распространенности хронических заболеваний в основных экономиках.

- Сегмент полноценных питательных смесей доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году благодаря их широкому применению в диетотерапии хронических заболеваний, таких как болезнь Альцгеймера, диабет и рак.

Область применения отчета и сегментация рынка медицинских продуктов питания

|

Атрибуты |

Ключевые аспекты рынка медицинских продуктов питания |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке лечебного питания?

« Персонализированное питание и когнитивное здоровье стимулируют инновации в области лечебного питания »

- Доминирующей тенденцией на рынке лечебного питания является растущее внимание к персонализированному питанию, особенно направленному на такие заболевания, как болезнь Альцгеймера, диабет и хронические воспаления. Лечебное питание выходит за рамки общей поддержки здоровья и предлагает рецептуры, учитывающие особые метаболические потребности.

- Например, компания Cerecin Inc. разрабатывает лечебное питание, ориентированное на мозг, с использованием среднецепочечных триглицеридов (МСТ) для лечения ранних симптомов болезни Альцгеймера путем улучшения метаболизма кетонов в мозге.

- Инновации в области нутригеномики и исследований микробиома кишечника позволяют разрабатывать индивидуальные диетические решения, которые улучшают результаты лечения и способствуют соблюдению пациентами предписаний. Компании используют клинические данные для разработки лечебных продуктов питания, способствующих когнитивным функциям, восстановлению мышц и здоровому метаболизму.

- Кроме того, наблюдается рост продаж продуктов с «чистой этикеткой», без сахара и без глютена, что отражает растущий спрос на продукты, не вызывающие аллергии и не содержащие вредных веществ, среди всех возрастных групп.

- Такие бренды, как Nestlé Health Science и Danone Nutricia, активно инвестируют в исследования и разработки на основе искусственного интеллекта, чтобы создавать лечебные продукты, которые легко интегрируются с планами лечения, ориентированными на пациента, и цифровыми медицинскими платформами.

- Эта тенденция трансформирует рынок из узкоспециализированной клинической категории в основное профилактическое решение для здравоохранения, расширяя его охват на больницы, центры длительного ухода и пациентов, находящихся на дому.

Каковы основные движущие силы рынка лечебных продуктов питания?

- Глобальный рост числа хронических заболеваний, таких как рак, диабет и неврологические расстройства, значительно увеличивает спрос на клиническую нутрициологию, особенно ту, которая осуществляется с помощью лечебного питания.

- Например, в январе 2025 года компания Abbott представила терапевтический напиток в рамках своей линейки Glucerna, предназначенный для лечения диабета, с низким гликемическим индексом и специализированными углеводами медленного высвобождения.

- Старение населения, увеличение объема послеоперационного ухода и растущая популярность домашней нутрициологии способствуют распространению практики усыновления среди пожилых пациентов и пациентов с ослабленным иммунитетом.

- Кроме того, регулирующая поддержка со стороны таких органов, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское управление по безопасности пищевых продуктов (EFSA), повысила прозрачность классификации и заявлений о продуктах, стимулируя появление новых участников и инновации.

- Пандемия COVID-19 еще больше повысила осведомленность об иммунитете и питании для восстановления, что побудило больницы закупать препараты, предназначенные для лечения конкретных заболеваний, и использовать их по рекомендации врачей.

- Технологические достижения в области диагностики питания и метаболомики позволяют производителям предлагать формулы, подкрепленные научными данными, повышая доверие среди поставщиков медицинских услуг и потребителей, таких как

Какой фактор препятствует росту рынка медицинских продуктов питания?

- Значительную проблему представляет собой строгая нормативно-правовая база, в рамках которой лечебные продукты питания должны соответствовать строгим стандартам клинических испытаний, маркировки и соответствия, которые существенно различаются в зависимости от региона.

- Например, в 2024 году Reckitt Benckiser Group PLC отложила запуск в Великобритании препарата для лечения метаболических расстройств из-за сложных препятствий, связанных с требованиями EFSA, связанных с заявлениями о конкретных заболеваниях.

- Ограниченная осведомленность потребителей и путаница в отношении лечебного питания, диетических добавок и функциональных продуктов питания также создают препятствия, влияющие на видимость в розничной торговле и частоту выписываемых рецептов.

- Высокие затраты на разработку из-за требований к клиническим доказательствам в сочетании с проблемами вкусовых качеств и стабильности при хранении затрудняют коммерциализацию для небольших компаний.

- Кроме того, ограничения по возмещению расходов во многих странах ограничивают доступность услуг, особенно для пациентов в странах с низким и средним уровнем дохода, где высоки расходы на лечение из собственного кармана.

- Преодоление этих проблем требует межотраслевого сотрудничества между компаниями, производящими продукты питания, системами здравоохранения и регулирующими органами для упрощения процесса утверждения и повышения уровня информированности врачей и пациентов.

Как сегментирован рынок лечебных продуктов питания?

Рынок сегментирован по признаку источника, типа, функции и области применения.

- По типу продукта

По типу продукта рынок лечебного питания сегментируется на полнорационные смеси, неполноценные смеси и продукты для пероральной регидратации. Сегмент полнорационных смесей доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году благодаря их широкому применению в диетотерапии хронических заболеваний, таких как болезнь Альцгеймера, диабет и рак. Эти смеси содержат все необходимые питательные вещества и, как правило, используются под наблюдением врача, что делает их предпочтительным выбором в клинических условиях.

Прогнозируется, что сегмент продуктов для пероральной регидратации продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено ростом числа случаев желудочно-кишечных расстройств, обезвоживания среди пожилых людей и растущим спросом на решения для быстрой гидратации в спорте и при оказании неотложной помощи.

- По применению

По сфере применения рынок лечебного питания сегментируется на следующие категории: СДВГ, депрессия, диабет, рак, болезнь Альцгеймера, нарушения обмена веществ и другие. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент диабета – 28,9%. Это обусловлено ростом глобальной распространенности диабета и растущим применением специализированной нутрициологии для контроля гликемии и снижения осложнений заболевания.

Ожидается, что сегмент болезни Альцгеймера продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено увеличением численности пожилого населения, повышением осведомленности о нейродегенеративных расстройствах и разработкой целевых мер вмешательства в области питания для поддержки когнитивного здоровья.

- По форме

По форме выпуска рынок сегментирован на порошки, жидкости, капсулы, таблетки и батончики. Сегмент порошков доминировал на рынке, обеспечив наибольшую долю выручки в 33,7% в 2024 году благодаря более длительному сроку хранения, удобству транспортировки и гибкости в подборе дозировки. Порошки широко используются как в больницах, так и в домашних условиях для пациентов с дисфагией или особыми потребностями в питании.

Ожидается, что сегмент батончиков продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на решения для питания, которые можно есть на ходу, при определенных заболеваниях, а также растущий интерес к удобным функциональным закускам с чистой этикеткой среди населения, заботящегося о своем здоровье.

- По каналу распространения

По каналам сбыта рынок лечебного питания сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки, аптеки и супермаркеты. На сегмент больничных аптек пришлась наибольшая доля выручки в 39,2% в 2024 году, что обусловлено, главным образом, клиническим характером лечебного питания и его применением по рецепту для лечения хронических заболеваний и послеоперационного восстановления.

Прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ростом внедрения цифрового здравоохранения, растущим предпочтением потребителей доставлять специализированное питание на дом и более широкой доступностью продуктов через платформы электронной коммерции.

Какой регион занимает наибольшую долю рынка лечебных продуктов питания?

- Северная Америка доминировала на рынке лечебного питания, заняв наибольшую долю выручки в 38,2% в 2024 году, что обусловлено растущим спросом на специализированные решения в области питания и высокой распространенностью хронических заболеваний, таких как диабет, рак и болезнь Альцгеймера. Регион обладает развитой клинической инфраструктурой и благоприятной политикой возмещения расходов, которые стимулируют использование лечебного питания в учреждениях здравоохранения.

- На долю США приходится большая часть доли североамериканского рынка благодаря наличию крупных производителей, передовым возможностям в области НИОКР и растущему количеству одобренных FDA медицинских продуктов питания, предназначенных для терапевтических целей.

- Старение населения региона и активное внедрение персонализированного питания дополнительно стимулируют потребление в больницах, аптеках и на онлайн-платформах, при этом потребители отдают предпочтение жидким и порошкообразным формулам, разработанным для удобства переваривания и усвоения.

Обзор рынка медицинских продуктов питания в США

В 2024 году США занимали доминирующее положение на североамериканском рынке лечебного питания благодаря развитой системе здравоохранения и высокой осведомлённости потребителей о заболеваниях. Ключевые игроки, такие как Abbott, Nestlé и Danone, активно выводят на рынок продукты клинического питания, подтверждённые серьёзными научными исследованиями. Расширение страхового покрытия лечебного питания и чёткость нормативно-правовой базы в рамках Закона о орфанных препаратах также побуждают врачей чаще назначать лечебное питание.

Обзор рынка медицинских продуктов питания в Канаде

Канадский рынок демонстрирует устойчивый рост, чему способствует растущий спрос на полноценные смеси для лечения онкологических заболеваний, нарушений обмена веществ и детского питания. Поддерживаемые государством программы здравоохранения и расширение демографической группы пожилых людей стимулируют спрос на лечебное питание в учреждениях длительного ухода. Кроме того, канадские потребители всё чаще отдают предпочтение продуктам с «чистой этикеткой» (clean label), минимальным содержанием добавок и высокой биодоступностью.

Какой регион является самым быстрорастущим на рынке лечебного питания?

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 12,89% в период с 2025 по 2032 год, что обусловлено повышением осведомленности о здоровье, увеличением численности пожилого населения и ростом распространенности хронических заболеваний в крупнейших экономиках. Быстрая урбанизация и рост населения со средним уровнем дохода в Китае, Индии и Юго-Восточной Азии ускоряют спрос на продукты лечебного питания. Разнообразные диетические потребности региона, включая вегетарианские, халяльные и кошерные предпочтения, также подталкивают производителей к созданию инновационных продуктов лечебного питания на растительной основе без аллергенов для широкого рынка. Государственные инициативы, направленные на поддержку питания для пожилых людей, и растущее проникновение платформ электронной коммерции расширяют доступ потребителей, особенно в городских и пригородных районах.

Обзор рынка медицинских продуктов питания в Китае

В 2024 году Китай занимал наибольшую долю на рынке лечебного питания Азиатско-Тихоокеанского региона, чему способствовал бурно развивающийся сектор здравоохранения и растущее внимание к профилактическому питанию. Реализация правительством программы «Здоровый Китай 2030» и рост среднего класса стимулируют спрос на смеси для лечения конкретных заболеваний. Местные игроки и международные компании инвестируют в разработку продуктов и стратегическое сотрудничество для удовлетворения меняющихся потребностей страны в питании.

Обзор рынка медицинских продуктов питания в Японии

Япония продолжает демонстрировать высокие темпы роста благодаря старению населения и высоким расходам на здравоохранение. Лечебное питание, предназначенное для лечения деменции, болезни Альцгеймера и нарушений обмена веществ, набирает всё большую популярность. Доверие потребителей к фармацевтическому питанию и культурный акцент на долголетии и благополучии способствуют интеграции лечебного питания как в больницы, так и в обычные розничные каналы. Всё более популярными становятся такие инновационные форматы, как готовые к употреблению смеси и богатые питательными веществами капсулы.

Какие компании являются ведущими на рынке лечебного питания?

Лидерами отрасли лечебного питания являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Danone SA (Франция)

- Nestlé (Швейцария)

- Эбботт (США)

- Primus Pharmaceuticals, Inc. (США)

- Mead Johnson & Company, LLC. (США)

- Medtrition, Inc. (США)

- Fresenius Kabi AG (Германия)

- Meiji Holdings Co., Ltd. (Япония)

- Reckitt Benckiser Group PLC (Великобритания)

- Cerecin Inc. (США)

- Metagenics (США)

- ENTERA HEALTHCARE (США)

- Bausch Health Companies Inc. (Канада)

- Upsher-Smith Laboratories, LLC (США)

Каковы последние тенденции на мировом рынке медицинских продуктов питания?

- В ноябре 2023 года компания Danone представила в Китае свой первый продукт лечебного питания для взрослых Fortimel в категории «Продукты питания для специальных медицинских целей». Этот запуск является ключевым элементом стратегии Danone по расширению своего научно обоснованного портфеля продуктов, разработанных с учетом этапов жизни, и укреплению позиций в сегменте лечебного питания для взрослых в Китае. Эта инициатива отражает растущее внимание Danone к удовлетворению потребностей взрослых в питании на перспективных рынках.

- В сентябре 2023 года компания Danone объявила о расширении своего производственного предприятия в Ополе (Польша) стоимостью 53,78 млн долларов США для удовлетворения растущего мирового спроса на решения для медицинского питания. Эти инвестиции направлены на укрепление позиций компании в секторе питания для взрослых в условиях роста заболеваемости хроническими заболеваниями и старения населения во всем мире. Ожидается, что этот шаг расширит возможности Danone по глобальным поставкам и повысит доступность клинического питания для пациентов.

- В марте 2023 года компания Danone приобрела ProMedica, польскую компанию, специализирующуюся на услугах по уходу за пациентами на дому, в рамках своих усилий по развитию своего бизнеса в области специализированного питания в Центральной Европе. Это стратегическое приобретение направлено на расширение влияния Danone в сфере терапевтической помощи и персонализированного питания. Оно подчёркивает стремление Danone предлагать более интегрированные и локализованные услуги в области питания для здравоохранения.

- В феврале 2023 года компания Nestlé заключила исследовательское партнерство с EraCal Therapeutics для изучения и разработки новых нутрицевтиков, направленных на регулирование потребления пищи. Целью сотрудничества является развитие инноваций в области персонализированного питания и поддержка более эффективных стратегий контроля аппетита. Это партнерство подчеркивает приверженность Nestlé научным исследованиям в области метаболического здоровья и нутрициологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.