Global Orthopedic Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

53.35 Million

USD

83.76 Million

2024

2032

USD

53.35 Million

USD

83.76 Million

2024

2032

| 2025 –2032 | |

| USD 53.35 Million | |

| USD 83.76 Million | |

| % | |

|

Сегментация мирового рынка ортопедических имплантатов по типу продукции (реконструктивные замены суставов, спинальные имплантаты, зубные имплантаты, ортобиологические, травматические и краниомаксиллофациальные имплантаты и другие), биоматериалу (керамические биоматериалы, металлические биоматериалы, полимерные биоматериалы и натуральные биоматериалы), процедуре (открытая хирургия, минимально инвазивная хирургия (MIS) и другие), типу устройства (устройства внутренней фиксации и устройства внешней фиксации), применению (перелом шеи, перелом позвоночника, замена тазобедренного сустава, замена плечевого сустава и другие), конечному пользователю (больницы, ортопедические клиники, уход на дому и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка ортопедических имплантатов

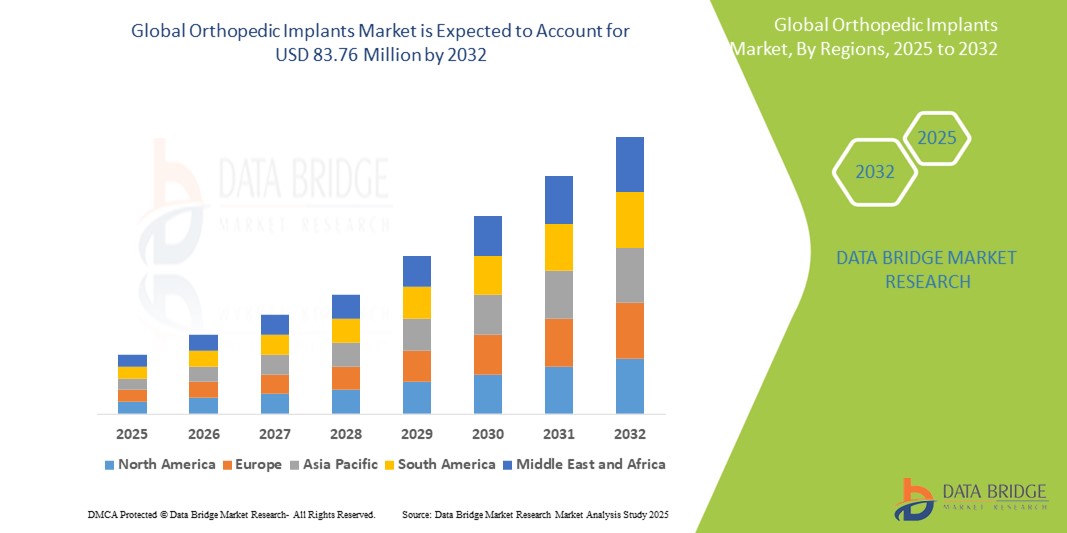

- Объем мирового рынка ортопедических имплантатов оценивался в 53,35 млн долларов США в 2024 году и, как ожидается , достигнет 83,76 млн долларов США к 2032 году при среднегодовом темпе роста 5,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей распространенностью ортопедических заболеваний, таких как остеоартрит , ревматоидный артрит и остеопороз , в сочетании с растущим старением населения во всем мире. Достижения в области имплантационных материалов и хирургических методов также стимулируют инновации и внедрение на развитых и развивающихся рынках

- Кроме того, растущая осведомленность пациентов, улучшенная политика возмещения расходов и всплеск спроса на минимально инвазивные операции делают ортопедические имплантаты лучшим решением для долгосрочной мобильности и облегчения боли. Эти сходящиеся факторы ускоряют внедрение решений ортопедических имплантатов, тем самым значительно стимулируя рост отрасли

Анализ рынка ортопедических имплантатов

- Ортопедические имплантаты, используемые для поддержки или замены поврежденных костей и суставов, становятся все более важными компонентами современных хирургических вмешательств при заболеваниях опорно-двигательного аппарата из-за их способности восстанавливать подвижность, уменьшать боль и улучшать качество жизни как при травмах, так и при хронических ортопедических заболеваниях.

- Растущий спрос на ортопедические имплантаты обусловлен в первую очередь растущим глобальным бременем остеоартрита, увеличением численности пожилого населения, а также ростом травм, связанных со спортом, и дорожно-транспортных происшествий.

- Северная Америка доминирует на рынке ортопедических имплантатов с наибольшей долей выручки в 45,74% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих производителей ортопедических устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических имплантатов в течение прогнозируемого периода из-за быстрой урбанизации, роста инвестиций в здравоохранение и увеличения базы пациентов для ортопедических операций.

- Сегмент металлических биоматериалов доминирует на рынке ортопедических имплантатов с долей рынка 46,43% в 2024 году, что обусловлено его превосходной механической прочностью, биосовместимостью и доказанной долговечностью в ортопедических приложениях, подвергающихся нагрузке.

Объем отчета и сегментация рынка ортопедических имплантатов

|

Атрибуты |

Ключевые данные о рынке ортопедических имплантатов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических имплантатов

«Технологические достижения в области персонализации и минимально инвазивных решений»

- Значительной и набирающей силу тенденцией на мировом рынке ортопедических имплантатов является развитие технологий имплантации, специфичных для пациента, и минимально инвазивных технологий, которые повышают точность хирургического вмешательства, сокращают время восстановления и улучшают общие результаты лечения пациентов.

- Например, такие компании, как Zimmer Biomet и Stryker, представили ортопедические имплантаты, напечатанные на 3D-принтере, адаптированные к индивидуальным анатомическим особенностям пациента, что обеспечивает лучшую посадку и функциональность. Аналогичным образом, Conformis предлагает индивидуальные имплантаты колена, разработанные с использованием КТ-сканов конкретного пациента, что приводит к более точному выравниванию и улучшению послеоперационной подвижности.

- Все чаще используются минимально инвазивные хирургические методы (MIS), чему способствует разработка меньших, более анатомически адаптированных имплантатов и современных хирургических инструментов. Эти инновации уменьшают разрыв тканей, снижают риск инфекции и сокращают пребывание в больнице. Роботизированные операции, такие как те, которые предлагаются через систему Mako от Stryker, позволяют точно размещать имплантаты с минимальной инвазивностью

- Интеграция цифровых медицинских инструментов и навигационных систем с ортопедическими процедурами еще больше повышает точность хирургии. Такие технологии, как интраоперационная визуализация, дополненная реальность и аналитика данных в реальном времени, становятся все более распространенными в хирургии суставов и позвоночника

- Эта тенденция к персонализированным, управляемым данными и менее инвазивным ортопедическим решениям переопределяет клинические стандарты и ожидания пациентов. В результате производители инвестируют в НИОКР для разработки имплантатов, которые сочетают биомеханические характеристики с цифровой совместимостью и улучшенными процедурными рабочими процессами

- Спрос на технологически продвинутые ортопедические имплантаты стремительно растет как на развитых, так и на развивающихся рынках здравоохранения, что обусловлено необходимостью улучшения ухода за пациентами, повышения эффективности работы хирургов и долгосрочной эффективности имплантатов.

Динамика рынка ортопедических имплантатов

Водитель

«Рост заболеваемости опорно-двигательного аппарата и старение населения»

- Рост заболеваемости опорно-двигательного аппарата во всем мире, включая остеоартрит, остеопороз и дегенеративные заболевания суставов, в сочетании с растущим старением населения является существенным фактором роста спроса на ортопедические имплантаты.

- Например, по данным Всемирной организации здравоохранения (2024), заболевания опорно-двигательного аппарата затрагивают более 1,7 млрд человек во всем мире, что делает их основной причиной инвалидности во всем мире. Ожидается, что потребность в реконструкции суставов, фиксации переломов и стабилизации позвоночника будет соответственно расти

- По мере увеличения продолжительности жизни, особенно в развитых и развивающихся странах, также растет распространенность возрастных ортопедических заболеваний, таких как переломы шейки бедра и дегенерация суставов, что требует использования прочных и эффективных ортопедических имплантатов.

- Кроме того, растущая осведомленность пациентов и медицинских работников о преимуществах раннего хирургического вмешательства и наличии современных материалов и конструкций имплантатов делают ортопедические процедуры более доступными и привлекательными.

- Технологические достижения, включая робототехнику, хирургическое планирование с использованием искусственного интеллекта и индивидуальные имплантаты, напечатанные на 3D-принтере, улучшают результаты хирургических вмешательств и ускоряют выздоровление пациентов, еще больше повышая привлекательность и внедрение ортопедических имплантатов.

- Расширение инфраструктуры здравоохранения в развивающихся странах и увеличение государственных и частных инвестиций в ортопедическую помощь также способствуют росту рынка, создавая новые возможности для производителей имплантатов и поставщиков медицинских услуг по всему миру.

Сдержанность/Вызов

«Высокая стоимость имплантатов и хирургических процедур, а также риск послеоперационных осложнений»

- Высокая стоимость ортопедических имплантатов и связанных с ними хирургических процедур представляет собой значительную проблему для более широкого внедрения, особенно в странах с низким и средним уровнем дохода. Эти расходы включают не только сами имплантаты, но и пребывание в больнице, хирургическое оборудование и послеоперационную реабилитацию

- Например, операции по полной замене суставов, такие как эндопротезирование тазобедренного или коленного сустава, могут стоить десятки тысяч долларов в развитых странах, что делает их недоступными для многих незастрахованных или недостаточно застрахованных пациентов. Разрыв в доступности остается серьезной проблемой в расширении ортопедической помощи во всем мире

- Кроме того, ортопедические имплантационные операции несут в себе риск послеоперационных осложнений, таких как инфекции, расшатывание имплантата, аллергические реакции на материалы имплантата или необходимость повторных операций. Эти клинические проблемы могут повлиять на доверие пациентов и помешать росту рынка, особенно в регионах с ограниченной хирургической инфраструктурой или последующим уходом. Регулятивные и компенсационные барьеры еще больше усугубляют эти проблемы. Сложные процессы утверждения, изменчивость политики возмещения и меры по сдерживанию расходов в системах общественного здравоохранения могут задержать внедрение инновационных имплантатов и ограничить их широкое использование.

- Хотя достижения в области биосовместимых материалов, протоколов стерилизации и хирургических методов решают некоторые из этих проблем, восприятие риска и финансовое бремя по-прежнему являются препятствиями для внедрения ортопедических имплантатов, особенно среди стареющего населения в странах с развивающейся экономикой.

- Преодоление этих проблем потребует скоординированных усилий со стороны производителей имплантатов, поставщиков медицинских услуг и политиков для повышения доступности, обеспечения безопасности процедур и информирования как хирургов, так и пациентов о долгосрочных преимуществах и рисках вмешательств с использованием ортопедических имплантатов.

Объем рынка ортопедических имплантатов

Рынок сегментирован по типу продукта, биоматериалу, процедуре, типу устройства, области применения и конечному пользователю.

- По типу продукта

На основе типа продукта рынок ортопедических имплантатов сегментируется на реконструктивные замены суставов, спинальные имплантаты, зубные имплантаты, ортобиологи, травматические и краниомаксиллофациальные имплантаты и другие. Сегмент реконструктивных замен суставов доминирует в самой большой доле выручки рынка в 2024 году, что обусловлено высокой распространенностью остеоартрита и старением населения, стремящегося к улучшению подвижности и качества жизни. Замена тазобедренного и коленного суставов лидирует в этом сегменте, чему способствуют достижения в области минимально инвазивных хирургических методов и дизайна имплантатов.

Ожидается, что сегмент спинальных имплантатов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом случаев заболеваний позвоночника, малоподвижным образом жизни и ростом числа операций по сращению позвоночника. Растущий спрос на устройства, сохраняющие движение, и интеграция операций с использованием навигации являются ключевыми факторами этой тенденции.

- По биоматериалу

На основе биоматериала рынок ортопедических имплантатов сегментируется на керамические биоматериалы, металлические биоматериалы, полимерные биоматериалы и натуральные биоматериалы. Сегмент металлических биоматериалов доминирует с наибольшей долей рынка в 46,43% в 2024 году, что обусловлено их превосходной механической прочностью, коррозионной стойкостью и длительной долговечностью в несущих ортопедических приложениях. Титан и нержавеющая сталь остаются наиболее часто используемыми материалами из-за их биосовместимости и надежности.

Ожидается, что сегмент полимерных биоматериалов будет устойчиво расти в течение прогнозируемого периода, особенно в сегменте имплантатов для суставов и позвоночника, благодаря их гибкости, меньшему весу и способности снижать износ суставных поверхностей.

- По процедуре

На основе процедуры рынок ортопедических имплантатов сегментируется на открытую хирургию, минимально инвазивную хирургию (MIS) и др. Сегмент открытой хирургии по-прежнему будет занимать самую большую долю рынка в 2024 году из-за его широкого использования в сложных ортопедических реконструкциях и фиксации переломов.

Ожидается, что сегмент минимально инвазивной хирургии (MIS) будет расширяться с наивысшим среднегодовым темпом роста в период с 2025 по 2032 год, что обусловлено растущим спросом на более быстрое время восстановления, снижение хирургической травмы и лучшие косметические результаты. Интеграция роботизированных систем и визуализация в реальном времени еще больше поддерживают эту тенденцию.

- По типу устройства

На основе типа устройства рынок ортопедических имплантатов сегментируется на устройства внутренней фиксации и устройства внешней фиксации. Устройства внутренней фиксации доминируют на рынке с наибольшей долей в 2024 году, что обусловлено их эффективностью в стабилизации переломов, более короткими сроками заживления и широким применением в травматологических и ортопедических реконструктивных операциях.

Ожидается, что в прогнозируемый период будет наблюдаться самый быстрый рост использования устройств внешней фиксации, особенно в случаях острых травм и корректирующих ортопедических процедур, ввиду их неинвазивной природы и возможности регулировки в процессе заживления.

По применению

По области применения рынок ортопедических имплантатов сегментируется на имплантаты для лечения переломов шеи, переломов позвоночника, эндопротезирование тазобедренного сустава, эндопротезирование плечевого сустава и другие. Сегмент эндопротезирования тазобедренного сустава занимает самую большую долю рынка в 2024 году, что объясняется высокой распространенностью остеоартрита тазобедренного сустава и благоприятными результатами эндопротезирования тазобедренного сустава у пожилых пациентов.

Прогнозируется, что сегмент переломов позвоночника будет расти самыми быстрыми темпами в течение прогнозируемого периода из-за увеличения случаев травм позвоночника и достижений в технологиях спондилодеза.

- Конечным пользователем

На основе конечного пользователя рынок ортопедических имплантатов сегментируется на больницы, ортопедические клиники, дома престарелых и др. Больницы доминируют на рынке с наибольшей долей выручки в 2024 году, что обусловлено наличием передовой хирургической инфраструктуры, квалифицированных специалистов и страхового покрытия.

Ожидается, что ортопедические клиники будут быстро расти в течение прогнозируемого периода в связи с усилением специализации на ортопедической помощи, сокращением времени ожидания пациентов и ростом спроса на амбулаторные хирургические услуги.

Региональный анализ рынка ортопедических имплантатов

- Северная Америка доминирует на рынке ортопедических имплантатов с наибольшей долей выручки в 45,74% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих производителей ортопедических устройств.

- Регион выигрывает от хорошо налаженной инфраструктуры здравоохранения, сильных рамок возмещения и высокой концентрации ведущих производителей ортопедических устройств, таких как Stryker, Zimmer Biomet и Johnson & Johnson. Эти факторы в совокупности способствуют устойчивому спросу и постоянным инновациям в технологии имплантации

- Более того, североамериканские пациенты и поставщики медицинских услуг демонстрируют сильные предпочтения в отношении минимально инвазивных и роботизированных хирургических процедур, поддерживая внедрение имплантатов следующего поколения. Наличие технически подкованной популяции пациентов и увеличение объемов плановых хирургических операций еще больше укрепляют лидерство региона на мировом рынке ортопедических имплантатов

Обзор рынка ортопедических имплантатов в США

Рынок ортопедических имплантатов США получил наибольшую долю выручки в Северной Америке в 2024 году, чему способствовало высокое бремя заболеваний опорно-двигательного аппарата и старение населения, которому требуется замена суставов и фиксация переломов. Развитая инфраструктура здравоохранения, благоприятные сценарии возмещения расходов и широкое внедрение роботизированных ортопедических операций еще больше способствовали расширению рынка. Кроме того, рост спортивных травм и ортопедических осложнений, связанных с ожирением, продолжают стимулировать спрос на различные имплантаты, особенно при реконструкции тазобедренного и коленного суставов.

Обзор рынка ортопедических имплантатов в Европе

Ожидается, что рынок ортопедических имплантатов в Европе будет расширяться с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом численности пожилого населения и ростом случаев дегенеративных заболеваний суставов. Строгие нормативные стандарты безопасности и эффективности продукции способствуют предложению высококачественных имплантатов по всему региону. Растет спрос на передовые биосовместимые имплантаты, а также на минимально инвазивные хирургические решения. В регионе также наблюдается рост персонализированных ортопедических решений, использующих 3D-печать и диагностику с использованием искусственного интеллекта

Обзор рынка ортопедических имплантатов в Великобритании

Ожидается, что рынок ортопедических имплантатов в Великобритании будет расти со значительным среднегодовым темпом роста, подпитываемым растущим числом ортопедических процедур и повышением осведомленности о здоровье суставов. Инициативы NHS по сокращению времени ожидания хирургических операций и продвижению ортопедических инноваций стимулируют рост рынка. Растущее внедрение минимально инвазивных методов и биологических имплантатов в сочетании с ростом числа плановых операций после пандемии вносит значительный вклад в расширение рынка. Наличие специализированных ортопедических центров также поддерживает инновации и спрос.

Обзор рынка ортопедических имплантатов в Германии

Ожидается, что рынок ортопедических имплантатов в Германии будет стабильно расти в течение прогнозируемого периода, поддерживаемого сильной системой здравоохранения страны и лидерством в производстве медицинских устройств. Акцент Германии на качественном уходе и раннем внедрении передовых хирургических технологий подпитывает спрос на имплантаты следующего поколения. Кроме того, старение населения и рост заболеваемости остеопорозом и переломами являются ключевыми факторами. Рынок также выигрывает от значительных инвестиций в НИОКР и предпочтения устойчивых, биосовместимых материалов для имплантатов.

Обзор рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

Рынок ортопедических имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 8,9% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено быстрым старением населения, расширением инфраструктуры здравоохранения и ростом располагаемых доходов. Повышение осведомленности об ортопедических заболеваниях и усилия правительства по улучшению хирургического доступа в таких странах, как Китай, Индия и Япония, способствуют устойчивому спросу. Кроме того, рост местного производства и выход на рынок международных игроков повышают доступность и доступность во всем регионе.

Обзор рынка ортопедических имплантатов в Японии

Рынок ортопедических имплантатов в Японии неуклонно растет из-за большого количества пожилых людей в стране и акцента на передовые медицинские технологии. Система здравоохранения Японии поощряет инновации и минимально инвазивные операции, стимулируя спрос на высокоточные имплантаты. Технологическая интеграция, такая как роботизированные процедуры и интеллектуальные имплантаты, также набирает популярность. Более того, внимание Японии к гериатрическому уходу и реабилитационным услугам усиливает использование ортопедических имплантатов как в больницах, так и в амбулаторных условиях.

Обзор рынка ортопедических имплантатов в Индии

Рынок ортопедических имплантатов в Индии показал один из самых высоких темпов роста в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрой урбанизацией, растущим средним классом и растущей осведомленностью об ортопедическом здоровье. Рост числа травм, спортивных травм и всплеск операций по замене суставов подпитывают спрос. Правительственные инициативы по продвижению медицинского туризма и местного производства в рамках «Сделано в Индии» расширяют доступ к рынку и доступность. Наличие большого пула пациентов и переход к технологически продвинутым, но экономически эффективным имплантатам являются ключевыми факторами, стимулирующими рост

Доля рынка ортопедических имплантатов

Индустрию ортопедических имплантатов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация CONMED (США)

- Страйкер ( США)

- Medtronic (Ирландия)

- Смит+Нейфью (Великобритания)

- Корпорация Integra LifeSciences (США)

- B. Braun SE (Германия)

- Arthrex, Inc. (США)

- Бакстер (США)

- Medical Device Business Services, Inc. (США)

- Globus Medical (США)

- NuVasive, Inc. (США)

- Flexicare (Group) Limited (Великобритания)

- Agilent Technologies, Inc. (США)

- Narang Medical Limited (Индия)

- Ауксеин (Индия)

- Implanet SA (Франция)

- Baumer SA (Бразилия)

- Peter Brehm GmbH (Германия)

Последние разработки на мировом рынке ортопедических имплантатов

- В сентябре 2023 года Enovis завершила сделку по приобретению LimaCorporate SpA, известного производителя ортопедических имплантатов, примерно за 800 миллионов евро. Этот стратегический шаг расширяет возможности Enovis по предоставлению инновационных решений в области имплантатов и укрепляет ее позиции на мировом рынке ортопедии.

- В июле 2023 года Smith+Nephew представила в Индии биоиндуктивный имплантат REGENETEN, чтобы удовлетворить растущий спрос на решения по восстановлению вращательной манжеты плеча. Этот имплантат предназначен для улучшения процесса заживления и улучшения результатов для людей, перенесших операции на вращательной манжете плеча.

- В мае 2023 года компания Zimmer Biomet выпустила Persona OsseoTi Keel Tibia — новый бесцементный коленный имплантат. Этот инновационный продукт позволяет хирургам гибко решать, нужен ли цемент во время процедуры, в зависимости от качества костной ткани пациента, тем самым расширяя хирургические возможности и результаты для пациентов при операциях по замене коленного сустава

- В феврале 2023 года CurvaFix представила интрамедуллярный имплантат меньшего диаметра (7,5 мм), разработанный для упрощения хирургических процедур для пациентов с тонкими костями. Этот имплантат обеспечивает прочную и стабильную изогнутую фиксацию, удовлетворяя уникальные потребности этой группы пациентов и улучшая результаты хирургического лечения

- В апреле 2022 года компания The Orthopaedic Implant Company (OIC) получила одобрение FDA на свою систему пластин для лечения переломов запястья High-Value Wrist Fracture Plating System. Ожидается, что этот этап улучшит глобальный портфель продуктов OIC и расширит ее предложения на ортопедическом рынке, подчеркивая приверженность компании предоставлению инновационных решений для лечения переломов запястья.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.