Global Payment Wallet Market

Размер рынка в млрд долларов США

CAGR :

%

USD

117.03 Billion

USD

405.37 Billion

2024

2032

USD

117.03 Billion

USD

405.37 Billion

2024

2032

| 2025 –2032 | |

| USD 117.03 Billion | |

| USD 405.37 Billion | |

| % | |

|

Сегментация мирового рынка платёжных кошельков по компонентам (мобильные кошельки, онлайн-кошельки и бесконтактные платежи), продукту (цифровые и физические кошельки), предложению (обработка платежей, безопасность и защита от мошенничества, обслуживание клиентов), применению (розничная торговля, электронная коммерция, транспорт и здравоохранение) — тенденции отрасли и прогноз до 2032 года

Размер рынка платежных кошельков

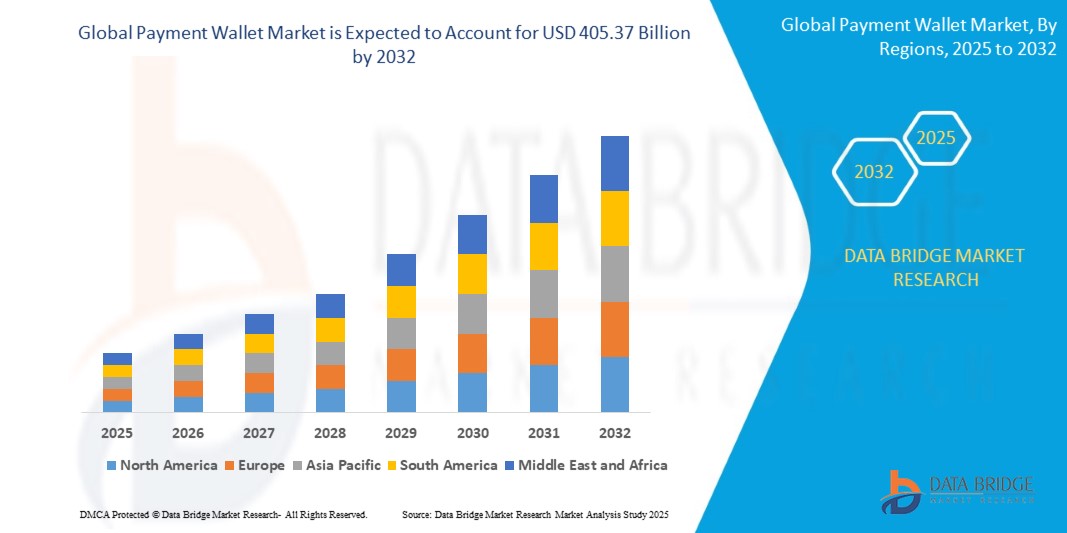

- Объем мирового рынка платежных кошельков в 2024 году оценивался в 117,03 млрд долларов США, а к 2032 году , как ожидается, он достигнет 405,37 млрд долларов США при среднегодовом темпе роста 16,8% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим проникновением смартфонов, широким доступом к Интернету и быстрым переходом на цифровые финансовые услуги, что позволяет потребителям и предприятиям проводить бесперебойные транзакции через мобильные и веб-платформы кошельков.

- Кроме того, растущий потребительский спрос на безопасные, быстрые и бесконтактные платежные решения делает цифровые кошельки предпочтительным способом оплаты в розничной торговле, транспортной отрасли и электронной коммерции. Эти факторы ускоряют внедрение платежных кошельков, тем самым значительно стимулируя рост отрасли.

Анализ рынка платежных кошельков

- Платежные кошельки — это цифровые приложения, позволяющие пользователям хранить платёжные данные и совершать электронные транзакции через смартфоны или другие подключённые устройства. Эти кошельки поддерживают различные функции, включая одноранговые переводы, оплату счетов, покупки в магазинах и онлайн, а также интеграцию с программами лояльности.

- Растущее распространение цифровых кошельков обусловлено, прежде всего, возросшим спросом на удобство повседневных платежей, государственными инициативами по продвижению безналичной экономики и достижениями в технологиях безопасности, таких как биометрическая аутентификация и токенизация.

- Азиатско-Тихоокеанский регион доминировал на рынке платежных кошельков с долей 49,5% в 2024 году благодаря быстрому проникновению смартфонов, расширению инфраструктуры цифровых платежей и поддерживаемым государством инициативам по продвижению безналичной экономики.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке платежных кошельков в течение прогнозируемого периода из-за растущего спроса на безопасные, удобные и бесперебойные платежи на цифровых и физических платформах.

- Сегмент цифровых кошельков доминировал на рынке с долей 64,6% в 2024 году благодаря быстрому переходу к безналичным платежам и интеграции цифровых кошельков с мобильными приложениями, картами лояльности и банковскими услугами. Цифровые кошельки представляют собой комплексное решение для платежей, перевода счетов и даже хранения криптовалюты, привлекая широкий круг технически подкованных потребителей и компаний. Их роль в оптимизации онлайн- и офлайн-транзакций, а также растущее доверие к зашифрованным цифровым платформам способствуют их лидирующей позиции.

Объем отчета и сегментация рынка платежных кошельков

|

Атрибуты |

Ключевые данные о рынке платежных кошельков |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка платежных кошельков

Растущая интеграция блокчейна

- Рынок платежных кошельков стремительно развивается благодаря интеграции технологии блокчейн, которая обеспечивает повышенную прозрачность, отслеживаемость и безопасность одноранговых и трансграничных транзакций, делая цифровые кошельки более универсальными и надежными для пользователей по всему миру.

- Например, ведущие гиганты платежных систем, такие как Visa и Mastercard, внедряют функции на основе блокчейна для своих платформ кошельков, обеспечивая практически мгновенные расчеты, поддержку множества криптовалют и снижение затрат на трансграничные платежи и переводы. Многие кошельки теперь поддерживают транзакции на основе QR-кодов и смарт-контрактов, автоматизируя расчеты и стимулируя внедрение в финтех и электронную коммерцию.

- Блокчейн обеспечивает децентрализованный реестр, который позволяет пользователям и компаниям отслеживать историю платежей, подтверждать право собственности с помощью цифровых подписей и автоматизировать платежи с помощью смарт-контрактов, что значительно снижает риск мошенничества и операционные задержки.

- Интеграция блокчейна с кошельками обеспечивает бесперебойную совместимость, позволяя потребителям легко переключаться между фиатными и криптоактивами и безопасно совершать транзакции в различных финансовых экосистемах.

- Сквозные данные о платежах в контролируемых сетях блокчейна гарантируют, что компании имеют доступ к аудиторским журналам и возможностям обеспечения соответствия требованиям в режиме реального времени, что еще больше укрепляет доверие и прозрачность.

- Эта тенденция также ускоряет финансовую инклюзивность, предлагая недорогие, безграничные решения цифровых кошельков для малообеспеченных слоев населения и расширяя доступ к глобальной торговле и цифровым активам.

Динамика рынка платежных кошельков

Водитель

Быстрый технологический прогресс

- Неустанный темп инноваций в платежных технологиях, включая биометрию мобильных устройств, NFC, персонализацию на основе искусственного интеллекта и встроенные программы лояльности, стимулирует непрерывную модернизацию и более широкое внедрение платформ платежных кошельков.

- Например, такие мировые финансовые гиганты и поставщики кошельков, как Apple Pay, Google Pay, PayPal и Samsung Pay, расширяют функциональность кошельков такими функциями, как оплата одним касанием, голосовые платежи и биометрическая аутентификация, создавая интуитивно понятный, безопасный и бесперебойный клиентский опыт по физическим и цифровым каналам.

- Достижения в области открытых банковских API и интеграции с банковскими приложениями позволяют пользователям мгновенно управлять, переводить и получать средства, способствуя осуществлению платежей в режиме реального времени и повышая полезность кошельков как для продавцов, так и для потребителей.

- Внедрение дополненной реальности и искусственного интеллекта повышает привлекательность и доступность кошельков, позволяя настраивать вознаграждения, динамически объединять варианты цифровых платежей и получать аналитику на основе данных для продавцов.

- Кошельки теперь поддерживают мультивалютность, хранение данных на нескольких картах и финансовые услуги с добавленной стоимостью, что делает их центральными элементами цифрового банкинга, электронной коммерции и развивающихся финансовых экосистем по всему миру.

Сдержанность/Вызов

Растущие опасения по поводу безопасности

- Несмотря на устойчивый рост, платёжные кошельки всё чаще становятся мишенью киберпреступников, что делает безопасность одной из главных проблем для пользователей, компаний и регулирующих органов. К распространённым угрозам относятся фишинг, вредоносное ПО, утечки данных, потеря устройств и атаки с использованием социальной инженерии.

- Например, недавнее исследование Apple Pay, Google Pay и PayPal выявило уязвимости, связанные с устаревшей аутентификацией и потенциальным нецелевым использованием токенизированной информации о картах, причем риски увеличиваются, если кошельки не защищены расширенными мерами безопасности или пользователь не проявляет бдительности в отношении безопасности своего устройства.

- Сложность защиты инфраструктуры кошелька от постоянно меняющихся угроз требует постоянных инвестиций в шифрование, двухфакторную аутентификацию, обнаружение мошенничества и быстрое реагирование на инциденты.

- Конфиденциальность становится дополнительной проблемой, поскольку поставщики кошельков собирают обширные данные о транзакциях и поведении, что вызывает опасения по поводу обмена данными со сторонними организациями, отслеживания и соблюдения стандартов защиты данных.

- Уязвимости безопасности или громкие нарушения могут подорвать доверие пользователей и замедлить внедрение, особенно на рынках с низким уровнем доверия к цифровым платежам или в сегментах с ограниченным пониманием передовых методов обеспечения безопасности кошельков.

Сфера применения рынка платежных кошельков

Рынок сегментирован по признакам компонентов, продукта, предложения и области применения.

- По компонентам

По компонентам рынок платёжных кошельков сегментируется на мобильные кошельки, онлайн-кошельки и бесконтактные платежи. Сегмент мобильных кошельков обеспечил наибольшую долю выручки рынка в 2024 году благодаря растущему проникновению смартфонов и мобильного интернета, а также растущему интересу потребителей к мобильным цифровым транзакциям. Мобильные кошельки предлагают пользователям удобство, скорость и интеграцию с программами лояльности, банковскими приложениями и платёжными системами на основе QR-кода, что делает их предпочтительным способом оплаты как в городских, так и в пригородных условиях. Широкая поддержка со стороны банков, финтех-компаний и торговых компаний ещё больше укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент бесконтактных платежей будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на гигиеничные и быстрые платежи после пандемии. Бесконтактные платежи, осуществляемые с помощью технологии NFC или QR-кодов, набирают популярность в общественном транспорте, заведениях общепита и розничных сетях благодаря сокращению времени транзакций и повышению безопасности пользователей. Растущее признание бесконтактных платежей во всем мире, особенно в развивающихся странах, переходящих на безналичные экосистемы, ускоряет рост этого сегмента.

- По продукту

По продуктовому признаку рынок сегментируется на цифровые и физические кошельки. Сегмент цифровых кошельков обеспечил наибольшую долю выручки в 2024 году – 64,6% – благодаря быстрому переходу к безналичным транзакциям и интеграции цифровых кошельков с мобильными приложениями, картами лояльности и банковскими услугами. Цифровые кошельки представляют собой комплексное решение для платежей, перевода счетов и даже хранения криптовалюты, привлекая широкий круг технически подкованных потребителей и компаний. Их роль в оптимизации онлайн- и офлайн-транзакций, а также растущее доверие к зашифрованным цифровым платформам способствуют их лидирующим позициям.

Прогнозируется умеренный рост сегмента физических кошельков, хотя такие инновации, как смарт-карты с поддержкой NFC и носимые устройства, оживляют спрос. Эти решения обеспечивают ощутимые возможности оплаты в одно касание, сочетающие традиционные привычные функции с современной функциональностью, привлекая пользователей, ищущих простые альтернативы мобильным платежам без использования устройств. Физические кошельки также служат надежным платежным инструментом в регионах с ограниченным распространением смартфонов или низким уровнем цифровой грамотности. Их надежность, удобство использования офлайн и простота использования поддерживают их сохраняющуюся актуальность. По мере развития гибридных платежных экосистем физические кошельки продолжают играть дополняющую роль наряду с цифровыми платформами.

- Предлагая

По принципу предложения рынок платёжных кошельков сегментируется на обработку платежей, безопасность и защиту от мошенничества, а также обслуживание клиентов. Сегмент обработки платежей занял наибольшую долю в 2024 году, что обусловлено его важнейшей ролью в обеспечении бесперебойных транзакций в режиме реального времени между пользователями и продавцами на цифровых платформах. С развитием электронной коммерции и мобильных покупок эффективная и масштабируемая инфраструктура обработки платежей остаётся жизненно важной. Ключевые поставщики инвестируют в надёжные API и инструменты оптимизации на основе искусственного интеллекта для сокращения количества сбоев и задержек при транзакциях, стимулируя спрос.

Ожидается, что сегмент безопасности и защиты от мошенничества продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, поскольку растущие киберугрозы и требования к соблюдению нормативных требований вынуждают поставщиков кошельков отдавать приоритет передовым системам шифрования, токенизации, биометрической верификации и системам обнаружения мошенничества на базе искусственного интеллекта. Эти технологии помогают выявлять аномалии в режиме реального времени и предотвращать несанкционированный доступ, защищая как учетные данные пользователей, так и данные о транзакциях. Растущее внимание к доверию потребителей и защите данных в финансовых сервисах, особенно в регионах с высоким уровнем риска, стимулирует внедрение усовершенствованных решений по обеспечению безопасности. Интеграция таких систем соответствия, как PCI DSS и GDPR, дополнительно усиливает спрос.

- По применению

Сегмент электронной коммерции обеспечил наибольшую долю выручки в 2024 году благодаря росту онлайн-покупок, цифровых торговых площадок и решений для персонализированного оформления заказов. Платежные кошельки расширяют возможности электронной коммерции, предлагая оплату в один клик, сохранение данных карт и кэшбэк, создавая бесперебойный пользовательский опыт. Их интеграция с программами лояльности и опциями BNPL (Купить сейчас, заплатить позже) дополнительно повышает вовлеченность клиентов. Распространение торговли через приложения и рост трансграничных покупок также поддерживают лидерство сегмента. По мере развития цифровых моделей розничной торговли кошельки продолжают играть ключевую роль в эффективности транзакций и удержании клиентов.

Ожидается, что транспортный сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря внедрению цифровых систем оплаты проезда в общественном транспорте, сервисов заказа поездок и пунктов взимания платы. Платежи с использованием кошельков оптимизируют работу, обеспечивая бесконтактную автоматическую оплату проезда и снижая зависимость от наличных денег. Инициативы «умных городов» и поддерживаемые государством требования о цифровых платежах способствуют интеграции кошельков в платформы городской мобильности, сокращая объемы операций с наличными и повышая операционную эффективность. Списание платы за проезд в режиме реального времени и сканирование QR-кодов дополнительно повышают удобство поездок. По мере модернизации инфраструктуры городов платежные кошельки становятся важнейшим инструментом обеспечения бесперебойного обслуживания в общественном транспорте.

Региональный анализ рынка платежных кошельков

- Азиатско-Тихоокеанский регион доминировал на рынке платежных кошельков с наибольшей долей выручки в 49,5% в 2024 году, что обусловлено быстрым проникновением смартфонов, расширением инфраструктуры цифровых платежей и поддерживаемыми государством инициативами по продвижению безналичной экономики.

- Развитая финтех-экосистема региона, рост числа транзакций с использованием QR-кодов и UPI, а также рост активности в сфере электронной коммерции ускоряют внедрение кошельков в городских и сельских районах.

- Поддерживающая нормативно-правовая база, расширение доступа к финансовым услугам и растущее доверие потребителей к мобильным платежным решениям еще больше стимулируют расширение рынка в регионе.

Обзор рынка платежных кошельков в Китае

В 2024 году Китай занимал наибольшую долю на рынке платёжных кошельков Азиатско-Тихоокеанского региона благодаря своей высокоразвитой платёжной экосистеме и доминированию таких платформ, как Alipay и WeChat Pay. Интеграция кошельков в повседневную жизнь, мощная государственная поддержка пилотных проектов цифровых валют и передовые возможности аналитики потребительских платежей являются основными драйверами роста. Технически подкованное население страны и широкий доступ к мобильному интернету продолжают способствовать росту использования кошельков в розничной торговле, транспорте и одноранговых платежах.

Обзор рынка платежных кошельков в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют такие инициативы, как «Цифровая Индия» и взрывной рост мобильных платежей на базе UPI. Рост использования смартфонов, программы повышения финансовой грамотности и всплеск цифровой адаптации субъектов малого и среднего предпринимательства способствуют распространению кошельков. Государственное стимулирование развития финтеха, а также растущий спрос на безопасные и бесконтактные транзакции в таких секторах, как розничная торговля и транспорт, дополнительно ускоряют расширение рынка.

Обзор рынка платежных кошельков в Европе

Европейский рынок платёжных кошельков стабильно растёт, чему способствуют растущая тенденция перехода потребителей к бесконтактным и мобильным платежам, а также сильная регуляторная поддержка, обеспечиваемая директивой PSD2 и открытыми банковскими системами. Активное использование смартфонов, забота потребителей о безопасности и инновации в области банковских кошельков способствуют устойчивому росту. Акцент на трансграничную совместимость и растущий спрос на интегрированные решения для программ лояльности дополнительно усиливают привлекательность рынка.

Обзор рынка платежных кошельков в Германии

Рынок платежных кошельков в Германии развивается благодаря растущей цифровизации банковских услуг, растущему интересу к мобильным платежам и широкому принятию бесконтактных систем торговцами. Несмотря на исторически сложившуюся культуру, ориентированную на наличные, растущий спрос на удобство, безопасность и интегрированные платежные функции способствует их внедрению в сфере розничной торговли и мобильных услуг. Сотрудничество традиционных банков и финтех-компаний также формирует экосистему кошельков.

Обзор рынка платежных кошельков в Великобритании

Британский рынок выигрывает от зрелой цифровой экономики, мощных финтех-инноваций и открытости потребителей к мобильному банкингу и платежным инструментам. Переход к внутренним платежным решениям после Brexit, рост использования электронных кошельков для онлайн-покупок и растущее доверие к безопасной биометрической аутентификации поддерживают спрос. Продолжающиеся инвестиции в мобильные финансовые услуги и интеграция с умной розничной торговлей стимулируют распространение кошельков в городских центрах.

Обзор рынка платежных кошельков в Северной Америке

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год благодаря растущему спросу на безопасные, удобные и бесперебойные платежи на цифровых и физических платформах. Развитый финтех-ландшафт региона, развитая инфраструктура кредитных и дебетовых карт, а также широкое внедрение мобильных приложений для банковского обслуживания и розничной торговли способствуют активному использованию кошельков. Росту также способствует растущее использование бесконтактных и встроенных платежей в носимых устройствах и устройствах Интернета вещей.

Обзор рынка платежных кошельков в США

В 2024 году США заняли наибольшую долю на североамериканском рынке благодаря развитому сектору электронной коммерции, высокой цифровой грамотности и растущему использованию Apple Pay, Google Pay и PayPal. Ключевыми факторами роста являются рост мобильной коммерции, тенденции в области встроенных финансовых решений и партнерство между технологическими гигантами и ритейлерами. Улучшения безопасности, такие как токенизация и многофакторная аутентификация, еще больше укрепляют доверие потребителей к платформам электронных кошельков в различных приложениях.

Доля рынка платежных кошельков

Лидерами отрасли платежных кошельков являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- PayPal Holdings, Inc. (США)

- Apple Inc. (США)

- Google LLC (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Square, Inc. (США)

- Visa Inc. (США)

- Mastercard Incorporated (США)

- Alibaba Group Holding Limited (Китай)

- Tencent Holdings Limited (Китай)

- American Express Company (США)

Последние события на мировом рынке платежных кошельков

- В январе 2025 года компания MobiKwik (ONE MOBIKWIK SYSTEMS LIMITED), крупнейший цифровой кошелек Индии, совместно с Резервным банком Индии (RBI) и Yes Bank запустила полную версию цифровой валюты Центрального банка Индии (CBDC) – электронной рупии (e₹). Этот шаг знаменует собой значительный шаг к массовому внедрению цифровой валюты в Индии, расширяя экосистему цифровых кошельков за счет обеспечения безопасных транзакций с государственной поддержкой. Ожидается, что это повысит доверие пользователей, снизит зависимость от традиционных валют и ускорит переход Индии к цифровой финансовой инфраструктуре, особенно среди пользователей с цифровой грамотностью и мелких торговцев.

- В ноябре 2024 года Mastercard представила Mastercard Pay Local — глобальный сервис, позволяющий потребителям привязывать свои кредитные или дебетовые карты к локальным цифровым кошелькам для бесперебойных платежей с использованием карт. Этот запуск устраняет необходимость в предоплаченных пополнениях кошельков и упрощает трансграничные цифровые транзакции. Он укрепляет позиции Mastercard в экосистеме цифровых кошельков, предлагая потребителям более интегрированный и удобный процесс оплаты. Эта инициатива также поддерживает принятие торговыми организациями различных способов оплаты и повышает операционную совместимость на разных рынках, способствуя более широкому использованию кошельков.

- В октябре 2024 года Европейская платежная инициатива (EPI) запустила Wero — решение для мгновенных платежей со счета на счет, призванное предоставить европейским потребителям суверенный и унифицированный способ цифровых платежей. Wero, первоначально предложенный клиентам крупных французских банков, представляет собой стратегический шаг по снижению зависимости от неевропейских платежных систем. Ожидается, что запуск укрепит региональную платежную автономию, оптимизирует личные и розничные транзакции, а также расширит использование цифровых платежей в режиме реального времени по всей Европе, укрепляя местную цифровую экономику.

- В июне 2023 года PayPal Holdings, Inc. заключила многолетнее эксклюзивное соглашение с глобальной инвестиционной компанией KKR о предоставлении кредита на сумму 3 млрд евро (3,37 млрд долларов США) на пополнение кредитного портфеля. В рамках этого соглашения частные кредитные фонды KKR выкупят дебиторскую задолженность по кредитам с возможностью покупки сейчас, оплаты позже (BNPL) на сумму до 40 млрд евро (44,87 млрд долларов США) в Италии, Франции, Великобритании, Испании и Германии. Это партнерство значительно расширяет возможности PayPal по работе с BNPL в Европе, повышает гибкость кредитования и повышает ликвидность. Оно позволяет PayPal масштабировать свои услуги по оплате в рассрочку, одновременно снижая балансовый риск и укрепляя конкурентоспособность компании на европейском рынке цифрового кредитования.

- В феврале 2023 года HDFC Bank совместно с Crunchfish запустил проект OfflinePay в рамках программы «Регулятивная песочница» Резервного банка Индии (RBI Regulatory Sandbox Program), направленный на обеспечение возможности офлайн-цифровых платежей как для продавцов, так и для покупателей. Эта инициатива решает проблемы с подключением к интернету в отдаленных и сельских районах, позволяя совершать транзакции без доступа в Интернет в режиме реального времени. Она играет ключевую роль в продвижении цифровой инклюзии, повышении устойчивости транзакций и содействии более широкому внедрению цифровых кошельков среди различных демографических групп Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.