Global Pfeiffer Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

750.50 Million

USD

1,100.41 Million

2024

2032

USD

750.50 Million

USD

1,100.41 Million

2024

2032

| 2025 –2032 | |

| USD 750.50 Million | |

| USD 1,100.41 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения синдрома Пфайффера по типу (синдром Пфайффера I типа, синдром Пфайффера II типа и синдром Пфайффера III типа), диагностике (клинические данные, молекулярно-генетическое тестирование на FGFR1 и молекулярно-генетическое тестирование на FGFR2), лечению (хирургическое вмешательство, лекарственные препараты, физиотерапия и др.), способу введения (инъекционный, пероральный и др.), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка синдрома Пфайффера

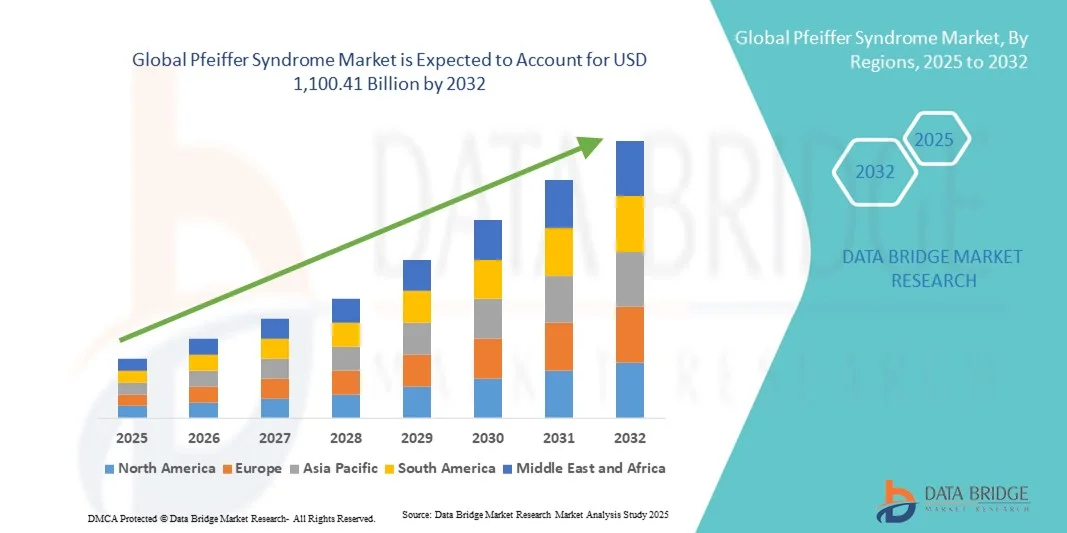

- Объем мирового рынка синдрома Пфайффера в 2024 году оценивался в 750,50 млн долларов США , а к 2032 году, как ожидается , он достигнет 1 100,41 млрд долларов США при среднегодовом темпе роста 4,90% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности, достижениями в области генетического тестирования и растущей доступностью целевых методов лечения редких врожденных заболеваний, включая синдромы краниосиностоза, такие как синдром Пфайффера.

- Кроме того, расширение исследований мутаций рецептора фактора роста фибробластов (FGFR), улучшение диагностической инфраструктуры и рост расходов на здравоохранение способствуют более раннему выявлению и лечению заболеваний. Эти факторы в совокупности стимулируют спрос на инновационные методы лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка синдрома Пфайффера

- Синдром Пфайффера, редкое генетическое заболевание, характеризующееся преждевременным сращением костей черепа ( краниосиностозом ) и аномалиями конечностей, привлекает все больше внимания в области редких заболеваний и генной терапии благодаря повышению осведомленности о диагностике и достижениям в области геномной медицины.

- Растущий спрос на эффективные методы лечения обусловлен прежде всего улучшениями в молекулярной диагностике, расширением исследований мутаций гена FGFR и более широким доступом к специализированной краниофациальной хирургии и службам поддерживающей терапии.

- Северная Америка доминировала на рынке лечения синдрома Пфайффера с наибольшей долей выручки в 41,6% в 2024 году, чему способствовала развитая инфраструктура генетических исследований, хорошо налаженные системы здравоохранения и наличие ведущих академических и биотехнологических институтов, стимулирующих инновации в терапии редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке синдрома Пфайффера в течение прогнозируемого периода, что обусловлено улучшением доступа к здравоохранению, растущими правительственными инициативами по лечению редких заболеваний и повышением осведомленности среди врачей и родителей.

- Сегмент синдрома Пфайффера I типа доминировал на рынке синдрома Пфайффера с долей рынка 47,1% в 2024 году, что объясняется его более высокой распространенностью, более ранней диагностикой и более широкой доступностью хирургических и поддерживающих методов лечения по сравнению с более тяжелыми подтипами.

Область применения отчета и сегментация рынка синдрома Пфайффера

|

Атрибуты |

Ключевые рыночные данные о синдроме Пфайффера |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка синдрома Пфайффера

Достижения в области генно-ориентированной терапии и персонализированных подходов к лечению

- Значимой и набирающей обороты тенденцией на мировом рынке лечения синдрома Пфайффера является растущее внимание к прецизионной медицине и генно-ориентированной терапии, направленной на устранение мутаций гена FGFR, ответственных за это заболевание. Этот переход к лечению на молекулярном уровне меняет подход к лечению редких краниофациальных заболеваний во всем мире.

- Например, исследовательские институты и биотехнологические компании всё активнее изучают ингибиторы FGFR и технологии редактирования генов для коррекции или смягчения основных генетических аномалий, что даёт надежду на долгосрочную модификацию заболевания. Аналогичным образом, академическое сотрудничество способствует инновациям в области генной терапии для улучшения результатов лечения пациентов.

- Интеграция генетических исследований с передовыми технологиями визуализации обеспечивает раннюю диагностику, планирование хирургических операций и персонализированный подход к лечению, снижая количество осложнений и повышая точность краниофациальной реконструкции. Например, краниофациальное моделирование с использованием искусственного интеллекта теперь используется для моделирования результатов хирургических вмешательств и повышения эффективности процедур. Кроме того, инициативы по геномному секвенированию повышают эффективность обнаружения мутаций, что приводит к более целенаправленным клиническим вмешательствам.

- Сочетание геномики, цифровой диагностики и регенеративной медицины открывает путь к комплексным подходам к лечению, сочетающим хирургическое, генетическое и поддерживающее лечение. Благодаря междисциплинарному взаимодействию врачи могут более эффективно лечить деформации черепа, проблемы с дыхательными путями и неврологические осложнения.

- Эта тенденция к более целенаправленным, предиктивным и персонализированным решениям в области здравоохранения коренным образом меняет ожидания пациентов с редкими синдромами. В результате компании и исследовательские центры ускоряют инвестиции в программы исследований и разработок, ориентированные на FGFR, и в передовые технологии краниофациальной реконструкции.

- Спрос на инновационные, основанные на генах и специфичные для пациента варианты лечения стремительно растет на основных рынках здравоохранения, поскольку семьи и врачи все чаще отдают приоритет долгосрочным функциональным и эстетическим результатам для пациентов с заболеваниями.

Динамика рынка синдрома Пфайффера

Водитель

Растущая направленность исследований и расширение возможностей генетического тестирования

- Растущая распространенность возможностей передового генетического тестирования в сочетании с растущим глобальным вниманием к исследованиям редких заболеваний является важным фактором роста рынка синдрома Пфайффера.

- Например, в мае 2024 года несколько биотехнологических компаний объявили об инициативах по разработке терапевтических платформ, ориентированных на FGFR, что стало важным шагом на пути к развитию персонализированной медицины при синдромах краниосиностоза. Ожидается, что такие основанные на исследованиях стратегии будут способствовать росту рынка в прогнозируемый период.

- По мере того, как медицинские сообщества становятся более осведомленными о редких краниофациальных синдромах и роли мутаций FGFR, потребность в ранней диагностике и прецизионном лечении продолжает расти, что приводит к улучшению показателей выживаемости и качества лечения.

- Кроме того, растущее применение генетического консультирования и пренатального скрининга позволяет на более ранней стадии выявлять младенцев из группы риска, предоставляя семьям доступ к своевременным хирургическим и терапевтическим вмешательствам.

- Растущее сотрудничество между больницами, университетами и фармацевтическими компаниями в целях разработки многопрофильных программ оказания медицинской помощи способствует повышению доступности передовых методов реконструктивной и поддерживающей терапии во всем мире.

- Тенденция к вмешательствам, ориентированным на пациента, и прецизионному медицинскому обслуживанию продолжает расширять доступность лечения и инновации.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченная доступность специализированной помощи

- Высокая стоимость генетического тестирования, реконструктивных операций и длительного лечения синдрома Пфайффера представляет собой серьезную проблему для расширения рынка, особенно в развивающихся системах здравоохранения.

- Например, ограниченное страховое покрытие и высокие процедурные расходы при лечении редких заболеваний ограничивают доступность лечения для многих семей, особенно в регионах с неразвитой инфраструктурой поддержки пациентов с редкими заболеваниями.

- Устранение этих финансовых и инфраструктурных барьеров посредством совершенствования систем возмещения расходов, государственного финансирования и государственно-частного партнерства имеет решающее значение для обеспечения равноправного доступа к медицинской помощи. Компании и неправительственные организации всё активнее выступают за расширение охвата в рамках программ страхования редких заболеваний для снижения этой нагрузки. Кроме того, нехватка квалифицированных краниофациальных хирургов и ограниченное количество многопрофильных лечебных центров ещё больше ограничивают глобальный охват специализированной медицинской помощью.

- В то время как международные организации повышают осведомленность и финансирование лечения редких заболеваний, неравномерное распределение ресурсов здравоохранения остается серьезной проблемой для последовательного внедрения передовых методов лечения во всем мире.

- Преодоление этих проблем посредством экономически эффективных инноваций, усовершенствованных программ обучения и политической поддержки управления редкими заболеваниями будет иметь решающее значение для поддержания долгосрочного роста рынка.

Рыночный охват синдрома Пфайффера

Рынок сегментирован по типу, диагностике, лечению, способу введения, каналу сбыта и конечному пользователю.

- По типу

На основе типа рынок синдрома Пфайффера сегментируется на синдром Пфайффера I типа, синдром Пфайффера II типа и синдром Пфайффера III типа. Сегмент синдрома Пфайффера I типа доминировал на рынке с наибольшей долей выручки в 47,1% в 2024 году, в первую очередь из-за его более высокой распространенности и более мягких клинических проявлений по сравнению с другими подтипами. Эта форма часто лучше поддается хирургической коррекции и поддерживающей терапии, что приводит к улучшению показателей выживаемости и качества жизни. Раннее выявление с помощью генетического и клинического скрининга способствует своевременному лечению, еще больше укрепляя его долю на рынке. Больницы и специализированные центры сообщают о более высоком показателе успешности лечения случаев типа I, что делает его наиболее управляемой формой. Кроме того, растущая осведомленность и улучшение инфраструктуры детской краниофациальной хирургии продолжают поддерживать доминирование этого сегмента во всем мире.

Ожидается, что сегмент синдрома Пфайффера II типа будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено ростом числа клинических исследований синдромов тяжёлого краниосиностоза и улучшениями в неонатальной интенсивной терапии. Синдром II типа характеризуется более сложными деформациями черепа и неврологическими осложнениями, что стимулирует расширение исследований и инноваций в области хирургических и генетических вмешательств. Внедрение инструментов моделирования черепа и трёхмерной реконструкции на основе ИИ способствует более эффективному планированию лечения в этих случаях. Например, академическое сотрудничество в Северной Америке и Европе способствует повышению точности хирургических операций и улучшению послеоперационных результатов. Кроме того, растущее включение синдрома II типа в программы финансирования редких заболеваний стимулирует исследования и разработку методов лечения, ускоряя их развитие в ближайшие годы.

- По диагнозу

На основе диагностики рынок сегментирован на клинические результаты, молекулярно-генетическое тестирование на FGFR1 и МОЛЕКУЛЯРНО-ГЕНЕТИЧЕСКОЕ ТЕСТИРОВАНИЕ на FGFR2. Сегмент клинических результатов доминировал на рынке в 2024 году, поскольку основным подходом к ранней диагностике по-прежнему остается выявление видимых краниофациальных аномалий, пороков развития конечностей и оценка черепа на основе визуализации. Опытные специалисты в области педиатрии и генетики часто диагностируют синдром Пфайффера при рождении или в раннем младенчестве по характерным физическим признакам и рентгенологическим данным. Этот диагностический метод особенно важен в регионах с ограниченным доступом к передовым молекулярным тестам, обеспечивая своевременное вмешательство. Использование 3D-КТ черепа и МРТ дополнительно повышает точность диагностики, направляя хирургическое планирование. Кроме того, клинический диагноз остается первой линией оценки перед подтверждением с помощью молекулярного тестирования, сохраняя свое доминирование на рынке.

Ожидается, что сегмент молекулярно-генетического тестирования на FGFR2 будет расти самыми быстрыми темпами в прогнозируемый период, поскольку FGFR2 является наиболее частой мутацией гена, связанной с синдромом Пфайффера. Передовые геномные технологии, такие как секвенирование нового поколения (NGS) и тесты на основе полимеразной цепной реакции (ПЦР), способствуют более широкому внедрению генетической диагностики. Например, ведущие генетические лаборатории расширяют портфолио тестов, включая комплексные панели мутаций FGFR, что обеспечивает более высокую точность. Раннее выявление с помощью тестирования FGFR2 способствует развитию инициатив в области генетического консультирования, планирования семьи и пренатального скрининга. Ожидается, что растущая доступность генетического тестирования и его интеграция в программы скрининга новорожденных дополнительно ускорят рост этого сегмента.

- Лечение

По принципу лечения рынок сегментируется на хирургию, лекарственные препараты, физиотерапию и другие. Сегмент хирургии доминировал на рынке в 2024 году, поскольку хирургические вмешательства остаются краеугольным камнем лечения синдрома Пфайффера, устраняя деформации черепа и предотвращая неврологические повреждения. Такие процедуры, как ремоделирование свода черепа, смещение средней части лица и коррекция дыхательных путей, широко выполняются для улучшения как функции, так и внешнего вида. Растущее внедрение малоинвазивных хирургических методов и компьютерного 3D-планирования значительно улучшило результаты и сократило время восстановления. Например, передовые детские краниофациальные отделения в США и Европе все чаще выполняют ранние корректирующие операции для оптимизации развития мозга. Модели совместной помощи с участием нейрохирургов, челюстно-лицевых специалистов и детских анестезиологов еще больше усиливают роль хирургии как доминирующего варианта лечения.

Ожидается, что сегмент лекарственных препаратов будет демонстрировать самые быстрые темпы роста в прогнозируемый период, чему будет способствовать активизация исследований таргетной терапии, модулирующей сигнальные пути FGFR. Хотя хирургическое вмешательство по-прежнему играет важнейшую роль, фармакологические подходы становятся дополнительными решениями для контроля избыточного роста костей и воспаления. Например, биотехнологические компании изучают низкомолекулярные ингибиторы FGFR на предмет их способности регулировать аномальное сращение костей. Ожидается, что расширение клинических испытаний редких генетических синдромов краниосиностоза откроет новые возможности лечения. Кроме того, росту этого сегмента также способствует расширение доступа к поддерживающим препаратам, таким как противовоспалительные и обезболивающие средства для послеоперационного восстановления.

- По способу управления

По способу введения рынок сегментируется на инъекционные, пероральные и другие. Сегмент инъекционных препаратов доминировал на рынке в 2024 году благодаря своей важнейшей роли в послеоперационном уходе и экспериментальной терапии. Инъекционные формы часто используются для введения противовоспалительных препаратов, антибиотиков и потенциальных генно-направленных препаратов в контролируемых условиях стационара. Их высокая биодоступность и немедленная эффективность делают их подходящими для неотложной помощи и послеоперационного ведения. Например, текущие клинические исследования инъекционных ингибиторов FGFR демонстрируют многообещающие результаты в контроле разрастания костей черепа. Предпочтение, отдаваемое инъекционному способу введения в клинических испытаниях и стационарной терапии, укрепляет его доминирующее положение в ландшафте лечения. Кроме того, стремление больниц к точному контролю дозировки и медицинскому наблюдению поддерживает сохранение лидерства этого сегмента.

Ожидается, что сегмент пероральных препаратов продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать разработка пероральных форм таргетных препаратов и поддерживающей терапии. Пероральный прием обеспечивает простоту применения, лучшую приверженность пациентов к лечению и подходит для длительной терапии. Например, фармацевтические компании сосредоточены на разработке перорально доступных малых молекул, воздействующих на сигнальные пути, связанные с FGFR. Растущая популярность домашнего лечения редких заболеваний и повышение биодоступности пероральных форм препаратов способствуют расширению использования этого сегмента. Более того, пациенты и лица, осуществляющие уход, все чаще отдают предпочтение пероральным препаратам из-за их безопасности, удобства и снижения необходимости визитов к врачу, что делает этот сегмент наиболее динамичным в ближайшие годы.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2024 году, поскольку большинство лечебных вмешательств, включая хирургические процедуры и послеоперационное медикаментозное лечение, проводятся в условиях стационара. Больницы остаются центральным узлом диагностики, выдачи лекарств и послеоперационного ухода. Их способность обеспечивать наличие специализированных препаратов и лекарств для экстренной помощи способствует последовательному предоставлению лечения. Например, ведущие детские больницы содержат специализированные аптеки для редких заболеваний для поддержки многопрофильных протоколов лечения. Интеграция аптечных услуг с больничными информационными системами повышает точность и безопасность пациентов, еще больше укрепляя их рыночные позиции. Более того, рост больничных программ по редким заболеваниям в Северной Америке и Европе продолжает поддерживать доминирование этого сегмента.

Прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря цифровой трансформации оказания медицинских услуг и расширению доступа к специализированным лекарственным препаратам онлайн. Например, платформы интернет-аптек всё чаще предлагают препараты для лечения редких заболеваний и наборы для генетических тестов для домашнего использования. Пандемия COVID-19 ускорила внедрение цифровых технологий, повысив удобство и доступность для пациентов в отдалённых районах. Возможность сравнивать цены, получать доставку на дом и получать медицинские консультации онлайн укрепляет доверие потребителей. Кроме того, партнёрство между интернет-аптеками и поставщиками услуг генетического тестирования повышает вовлечённость пациентов и приверженность к последующему лечению.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на больницы, учреждения по уходу на дому, специализированные клиники и другие. Сегмент больниц доминировал на рынке лечения синдрома Пфайффера в 2024 году благодаря своей роли основных центров диагностики, сложных хирургических операций и междисциплинарного ведения пациентов. Больницы предлагают комплексную помощь, включающую нейрохирургию, челюстно-лицевую хирургию и интенсивный послеоперационный мониторинг. Например, больницы третьего уровня в США, Великобритании и Японии являются ведущими центрами краниофациальной реконструкции и лечения редких генетических заболеваний. Наличие отделений генетического консультирования и отделений неонатальной помощи также способствует их лидерству на рынке. Кроме того, наличие передовых технологий визуализации и хирургических навигационных систем повышает точность и успешность лечения в условиях больницы.

Ожидается, что сегмент специализированных клиник будет демонстрировать самые высокие темпы роста в прогнозируемый период, чему будет способствовать расширение центров по лечению редких заболеваний и краниофациальной терапии по всему миру. Специализированные клиники ориентированы на персонализированный подход, долгосрочную реабилитацию и последующее наблюдение пациентов с врожденными синдромами. Например, генетические и краниофациальные клиники объединяют молекулярное тестирование, физиотерапию и консультирование под одной крышей. Их пациентоориентированная модель, сокращенное время ожидания и индивидуальные планы лечения привлекают все больше семей, нуждающихся в специализированной помощи. Кроме того, партнерство между клиниками и исследовательскими институтами ускоряет доступ к клиническим исследованиям и инновационным методам лечения, способствуя быстрому расширению рынка.

Региональный анализ рынка синдрома Пфайффера

- Северная Америка доминировала на рынке лечения синдрома Пфайффера с наибольшей долей выручки в 41,6% в 2024 году, чему способствовала развитая инфраструктура генетических исследований, хорошо налаженные системы здравоохранения и наличие ведущих академических и биотехнологических институтов, стимулирующих инновации в терапии редких заболеваний.

- Потребители и поставщики медицинских услуг в Северной Америке придают большое значение ранней диагностике, междисциплинарной помощи и доступу к инновационным хирургическим и терапевтическим методам лечения редких врожденных заболеваний.

- Это лидерство дополнительно подкрепляется благоприятной политикой возмещения расходов, значительным государственным финансированием исследований редких заболеваний и растущим участием групп защиты прав пациентов, которые содействуют повышению осведомленности и доступности лечения, что прочно позиционирует Северную Америку как мировой центр лечения синдрома Пфайффера и инноваций.

Обзор рынка синдрома Пфайффера в США

Рынок синдрома Пфайффера в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовало значительное финансирование исследований и наличие передовых центров генетической и краниофациальной терапии. Развитая инфраструктура здравоохранения страны и наличие многопрофильных медицинских бригад значительно способствуют улучшению результатов диагностики и лечения. Расширение применения методов секвенирования нового поколения (NGS) и таргетной терапии, направленной на FGFR, стимулирует стратегии раннего вмешательства. Более того, растущая поддержка пациентов и федеральная поддержка программ по редким заболеваниям дополнительно укрепляют позиции рынка в США.

Обзор европейского рынка синдрома Пфайффера

Ожидается, что рынок синдрома Пфайффера в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря благоприятной нормативно-правовой базе и растущим государственным инициативам, направленным на повышение осведомленности о редких заболеваниях и их лечении. Акцент в регионе на специализированных медицинских центрах и трансграничное сотрудничество в области редких заболеваний способствуют росту числа диагностируемых заболеваний. Рост инвестиций в исследования краниосиностоза и генетических мутаций в сочетании с растущим числом клинических испытаний способствуют росту рынка. Расширение доступа пациентов к передовым хирургическим и генным методам лечения также является ключевым фактором роста.

Обзор рынка синдрома Пфайффера в Великобритании

Ожидается, что рынок синдрома Пфайффера в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря достижениям в области прецизионной медицины и активному присутствию ведущих генетических исследовательских институтов. Внедрение Службы геномной медицины и партнерство между Национальной службой здравоохранения (NHS) и биотехнологическими компаниями способствуют развитию раннего генетического скрининга и диагностики. Растущая осведомленность о краниофациальных синдромах в сочетании с государственным финансированием лечения редких заболеваний у детей продолжает укреплять позиции страны на этом рынке.

Обзор рынка синдрома Пфайффера в Германии

Ожидается, что рынок лечения синдрома Пфайффера в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря мощной инфраструктуре здравоохранения и высоким инвестициям в исследования геномики редких заболеваний. Акцент страны на инновациях, точной диагностике и раннем вмешательстве стимулирует внедрение методов лечения. Все более широкое использование в немецких больницах систем 3D-визуализации и хирургической навигации улучшает результаты краниофациальной реконструкции. Кроме того, сотрудничество между научно-исследовательскими институтами, поставщиками медицинских услуг и биотехнологическими компаниями способствует устойчивому развитию рынка.

Обзор рынка синдрома Пфайффера в Азиатско-Тихоокеанском регионе

Рынок синдрома Пфайффера в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,7% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом осведомленности, расширением доступа к специализированной генетической помощи и сокращением расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Государственные инициативы в области цифрового здравоохранения и геномики расширяют диагностические возможности во всем регионе. Кроме того, расширение партнерских отношений с глобальными биотехнологическими компаниями и развитие медицинского туризма в области краниофациальной хирургии ускоряют рост рынка.

Обзор рынка синдрома Пфайффера в Японии

Рынок лечения синдрома Пфайффера в Японии набирает обороты благодаря достижениям страны в области регенеративной медицины, 3D-визуализации и точного генетического тестирования. Высокие стандарты здравоохранения и растущее сотрудничество между университетами и биотехнологическими компаниями способствуют разработке инновационных методов лечения. Проактивная позиция страны в отношении раннего скрининга и использования искусственного интеллекта в медицинской визуализации дополнительно повышают точность диагностики и планирования лечения редких краниофациальных заболеваний.

Обзор рынка синдрома Пфайффера в Индии

Рынок синдрома Пфайффера в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту инвестиций в инфраструктуру здравоохранения, расширению возможностей геномных исследований и повышению осведомлённости о редких генетических заболеваниях. Рост рынка обусловлен акцентом правительства на реализацию политики в отношении редких заболеваний и доступность современных методов диагностики. Расширение сотрудничества с международными исследовательскими центрами и развитие отечественного здравоохранения способствуют ранней диагностике и улучшению лечения пациентов с синдромом Пфайффера.

Доля рынка синдрома Пфайффера

Лидерами отрасли, связанной с синдромом Пфайффера, в первую очередь являются хорошо зарекомендовавшие себя компании, в том числе:

- Merck & Co., Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Новартис АГ (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Корпорация Incyte (США)

- Illumina, Inc. (США)

- Invitae Corporation (США)

- GeneDx, LLC (США)

- Blueprint Genetics Oy (Финляндия)

- BGI Genomics (Китай)

- Страйкер (США)

- Medtronic (Ирландия)

- Zimmer Biomet (США)

- Integra LifeSciences Corporation (США)

- KLS Martin Group (Германия)

- Materialise NV (Бельгия)

- 3D Systems Corporation (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare. (США)

Каковы последние события на мировом рынке синдрома Пфайффера?

- В июле 2025 года был зарегистрирован случай пренатальной диагностики синдрома Пфайффера II типа у плода с de novo вариантом FGFR2 c.1019A>G p.(Tyr340Cys). Исследование продемонстрировало растущее клиническое применение быстрого секвенирования экзома плода в сочетании с ультразвуковой визуализацией высокого разрешения для раннего выявления синдромов краниосиностоза. Это достижение знаменует собой важный шаг к более ранней и точной пренатальной диагностике заболеваний, связанных с FGFR2.

- В апреле 2025 года клиническое генетическое исследование выявило двух детей с первоначально диагностированным синдромом Пфайффера, у которых впоследствии была обнаружена остеоглофоническая дисплазия (ОГД). Это открытие подчеркнуло сложность интерпретации вариантов генов FGFR1 и FGFR2 и необходимость точного молекулярного тестирования для предотвращения ошибочной классификации перекрывающихся синдромов.

- В сентябре 2024 года было разработано экспертное консенсусное руководство, направленное на стандартизацию диагностики и лечения заболеваний, связанных с изменениями гена FGFR (включая мутации FGFR2). Этот консенсус подчеркивает необходимость разработки структурированных схем лечения редких синдромов, опосредованных FGFR, что способствует повышению качества медицинской помощи при таких заболеваниях, как синдром Пфайффера.

- В феврале 2024 года исследователи сообщили об идентификации мозаичного активирующего варианта гена FGFR2 (c.1647T>G p.(Asn549Lys)) у пациента с первоначально диагностированным нейрокожным синдромом. Исследование пришло к выводу, что правильным клинико-молекулярным диагнозом был нейрокожный синдром, ассоциированный с FGFR2, что расширило известный генотипический и фенотипический спектр заболеваний, связанных с FGFR2.

- В январе 2024 года была опубликована обзорная статья, посвящённая краниофациальным расстройствам и дисплазиям, в которой представлен обновленный молекулярный, клинический и терапевтический подход к синдромным краниосиностозам. В статье подчёркивается растущая роль молекулярной диагностики, визуализации и междисциплинарной помощи в улучшении результатов лечения редких синдромов краниосиностоза.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.