Global Post Acute Care Coordination Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.46 Billion

USD

9.86 Billion

2025

2033

USD

3.46 Billion

USD

9.86 Billion

2025

2033

| 2026 –2033 | |

| USD 3.46 Billion | |

| USD 9.86 Billion | |

| % | |

|

Глобальная сегментация рынка услуг по координации послеострого ухода, по услугам (квалифицированные медицинские учреждения, стационарные реабилитационные учреждения, учреждения домашнего здравоохранения, больницы для оказания долгосрочной острой помощи, хосписная и паллиативная помощь, амбулаторные реабилитационные услуги и другие), демография пациентов (пожилые пациенты, пациенты с хроническими заболеваниями, пациенты после операции, пациенты, требующие реабилитации и другие), конечный пользователь (больницы, реабилитационные центры, поставщики услуг по уходу на дому, учреждения долгосрочного ухода, государственные программы здравоохранения, частные страховщики здравоохранения и другие) - отраслевые тенденции и прогноз до 2033 года

Координационные услуги после острой помощиРазмер рынка

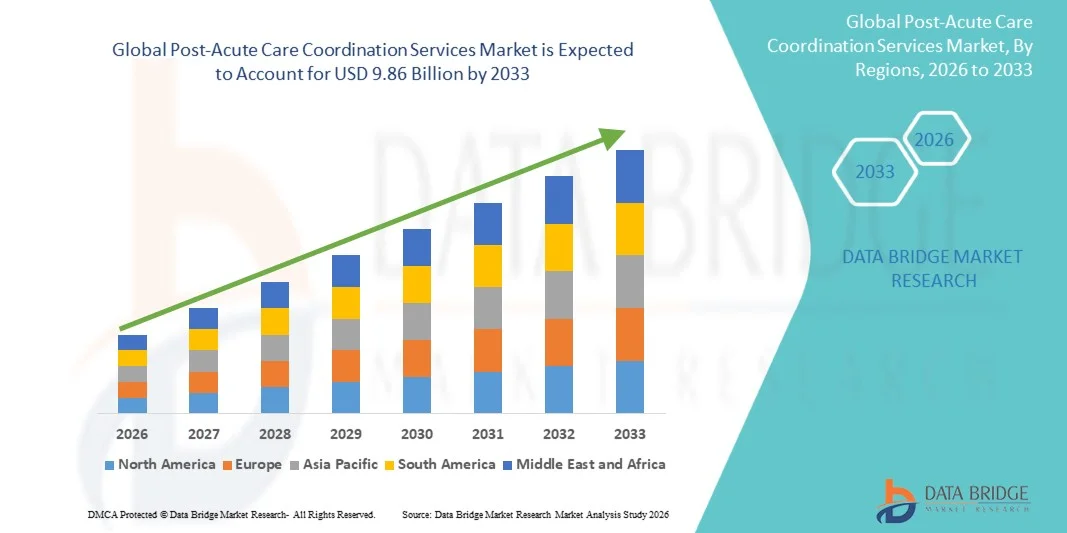

- Объем мирового рынка координационных услуг после оказания острой медицинской помощи был оценен как3,46 млрд долларов в 2025 годуОжидается, что он достигнет9,86 млрд долларов к 2033 году, вCAGR 14.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущей распространенностью хронических заболеваний, старением населения и растущей потребностью в эффективном управлении переходом пациентов в медицинских учреждениях, что приводит к большему акценту на непрерывность ухода и оптимизации затрат.

- Кроме того, растущий спрос на интегрированные, ориентированные на пациента модели ухода наряду с достижениями в области ИТ в области здравоохранения.телемедицина,Системы возмещения, основанные на стоимости, устанавливают послеострую координацию медицинской помощи в качестве важнейшего компонента современной медицинской помощи. Эти факторы ускоряют внедрение скоординированных услуг по уходу, тем самым значительно стимулируя рост отрасли.

Координационные услуги после острой помощиАнализ рынка

- Координационные услуги после острой помощи, которые сосредоточены на управлении переходами пациентов в медицинских учреждениях, таких как больницы, реабилитационные центры и домашний уход, становятся все более важными компонентами современных систем здравоохранения из-за их способности улучшать результаты лечения пациентов, уменьшать реадмиссию и обеспечивать непрерывность ухода.

- Растущий спрос на услуги по координации после острой помощи в первую очередь подпитывается ростом распространенности хронических заболеваний, ростом гериатрического населения и увеличением акцента на ценностных моделях ухода, которые отдают приоритет эффективности затрат и качественным результатам.

- Северная Америка доминировала на рынке услуг по координации после острой медицинской помощи с самой большой долей доходов в 40,01% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высоким внедрением цифровых решений в области здравоохранения и сильным присутствием ключевых игроков рынка, причем США испытывают значительный рост, обусловленный реформами возмещения и широким использованием технологий управления уходом.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по координации после острой помощи в течение прогнозируемого периода из-за улучшения инфраструктуры здравоохранения, увеличения расходов на здравоохранение и повышения осведомленности о скоординированных подходах к уходу.

- Сегмент домашних учреждений здравоохранения доминировал на рынке услуг по координации послеострого ухода с долей рынка 43,2% в 2025 году, что обусловлено увеличением предпочтений пациентов в отношении ухода на дому, экономической эффективности и достижений в области технологий дистанционного мониторинга и телемедицины.

Сфера охвата иСегментация рынка услуг по координации после острой помощи

| Атрибуты | Post-Acute Care Координационные услугиОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Пост-острый уход координационные услуги рыночные тенденции

«Цифровая интеграция и координация ухода на основе ИИ»

- Значительной и ускоряющейся тенденцией на мировом рынке координационных услуг после оказания острой медицинской помощи является растущая интеграция систем здравоохранения.Искусственный интеллект (AI)цифровые платформы здравоохранения, такие как телемедицинские системы;электронные медицинские карты (EHR),Инструменты удаленного мониторинга. Эта конвергенция технологий значительно повышает эффективность координации ухода и результаты лечения пациентов.

- Например, платформы координации ухода все чаще интегрируются с системами EHR и решениями телемедицины, что позволяет поставщикам удаленно отслеживать прогресс пациентов и обеспечивать плавный переход между настройками ухода. Аналогичным образом, цифровые платформы ухода позволяют в режиме реального времени общаться между междисциплинарными командами, улучшая процесс принятия решений и оказания медицинской помощи.

- Интеграция ИИ в послеострую координацию ухода обеспечивает такие функции, как:Прогнозная аналитикаДля выявления пациентов с высоким риском, оптимизации планирования выписки и сокращения реадмиссии в больницу. Например, некоторые платформы используют алгоритмы ИИ для анализа данных пациентов и генерации предупреждений о потенциальных осложнениях, в то время как инструменты удаленного мониторинга отслеживают жизненно важные признаки и вызывают вмешательства, когда это необходимо. Кроме того, инструменты цифровой связи предлагают поставщикам возможность эффективно координировать уход в нескольких точках соприкосновения.

- Бесшовная интеграция услуг по координации ухода с более широкими ИТ-экосистемами здравоохранения облегчает централизованное управление данными о пациентах и планами ухода. Благодаря единому интерфейсу поставщики медицинских услуг могут управлять переходами пациентов, контролировать прогресс восстановления и координировать свои действия с лицами, осуществляющими уход, и специалистами, создавая оптимизированный и ориентированный на пациента опыт ухода.

- Эта тенденция к более интеллектуальным, управляемым данными и взаимосвязанным системам координации медицинской помощи коренным образом меняет модели предоставления медицинских услуг. Следовательно, такие компании, как поставщики решений для управления уходом, разрабатывают платформы с поддержкой искусственного интеллекта с такими функциями, как автоматизированные пути ухода, прогнозирование оценки рисков и взаимодействие с основными системами здравоохранения.

- Спрос на передовые решения для координации медицинской помощи, которые предлагают бесшовную цифровую интеграцию и основанную на данных информацию, быстро растет среди поставщиков медицинских услуг и плательщиков, поскольку заинтересованные стороны все чаще отдают приоритет эффективности, снижению затрат и улучшению результатов лечения пациентов.

- Растущее внимание к персонализированным путям ухода и ориентированным на пациента моделям побуждает поставщиков использовать аналитику данных и цифровые инструменты для адаптации планов послеострого ухода на основе индивидуальных потребностей пациентов и моделей восстановления.

Координационные услуги после острой помощи Динамика рынка

водитель

«Рост спроса на услуги по уходу и старению населения»

- Растущий сдвиг в сторону ценностных моделей ухода в сочетании с ростом гериатрического населения является значительным фактором повышенного спроса на услуги по координации послеострого ухода.

- Например, в последние годы системы здравоохранения и плательщики внедрили комплексные платежные программы и модели подотчетного ухода, направленные на улучшение качества ухода при одновременном снижении затрат. Ожидается, что такие стратегии ключевых заинтересованных сторон будут стимулировать рост рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг сосредоточены на сокращении реадмиссии в больницы и улучшении результатов лечения пациентов, координационные услуги по уходу предлагают структурированные пути, мониторинг в режиме реального времени и улучшенную связь в условиях ухода, что делает их необходимыми в современных системах здравоохранения.

- Кроме того, растущая распространенность хронических заболеваний и растущая потребность в управлении долгосрочным уходом стимулируют принятие скоординированных услуг по уходу, обеспечивая непрерывность ухода за пределами выписки из больницы.

- Удобство комплексного планирования ухода, удаленного мониторинга пациентов и улучшения сотрудничества между поставщиками медицинских услуг являются ключевыми факторами, способствующими принятию услуг по координации после острой помощи в больницах, реабилитационных центрах и учреждениях по уходу на дому. Тенденция к цифровой трансформации здравоохранения и увеличению инвестиций в ИТ в области здравоохранения также способствуют росту рынка.

- Увеличение расходов на здравоохранение и правительственные инициативы, направленные на улучшение переходов к медицинскому обслуживанию и снижение бремени больниц, еще больше ускоряют внедрение координационных услуг после острой помощи во всем мире.

- Растущий спрос на уход на дому и предпочтения пациентов в получении лечения в знакомых условиях также способствуют расширению скоординированных услуг по уходу за пределами традиционных медицинских учреждений.

Сдержанность/вызов

«Проблемы взаимодействия данных и проблемы нормативного соответствия»

- Опасения, связанные с проблемами совместимости данных и строгими правилами здравоохранения, представляют собой значительный барьер для широкого внедрения услуг по координации после острой медицинской помощи. Поскольку эти услуги в значительной степени зависят от цифровых платформ и обмена данными, несоответствия в системах и стандартах могут препятствовать беспрепятственному обмену информацией.

- Например, различия в системах электронных медицинских карт и нормативных требованиях в разных регионах могут создавать трудности в интеграции данных о пациентах и обеспечении соответствия, что приводит к неэффективности координации ухода.

- Решение этих проблем взаимодействия и регулирования посредством стандартизированных протоколов данных, безопасных рамок обмена данными и соблюдения правил здравоохранения имеет решающее значение для укрепления доверия между поставщиками и пациентами. Компании все больше сосредотачиваются на разработке совместимых платформ и обеспечении соблюдения законов о конфиденциальности данных для облегчения принятия.

- Кроме того, высокие затраты на внедрение передовых систем координации медицинской помощи и потребность в квалифицированном персонале могут стать препятствием для небольших поставщиков медицинских услуг, особенно в развивающихся регионах.

- В то время как внедрение цифровых технологий в здравоохранении растет, сложность интеграции новых технологий в существующие рабочие процессы здравоохранения и устойчивость к изменениям среди медицинских работников могут еще больше препятствовать росту рынка. Преодоление этих проблем путем технологической стандартизации, согласования нормативных требований и экономически эффективных решений будет иметь жизненно важное значение для устойчивого расширения рынка.

- Ограниченная цифровая инфраструктура в развивающихся странах может ограничить эффективное развертывание передовых координационных платформ по уходу, тем самым замедляя проникновение на рынок в этих регионах.

- Опасения, связанные с рисками конфиденциальности данных и кибербезопасности при обработке конфиденциальной информации о пациентах, могут еще больше затруднить принятие, требуя постоянных инвестиций в безопасные системы и меры по соблюдению требований.

Сфера охвата рынка услуг по координации после острой медицинской помощи

Рынок сегментирован на основе услуг, демографии пациентов и конечного пользователя.

- Услуги

На основе услуг глобальный рынок услуг по координации послеострого ухода сегментирован на квалифицированные учреждения по уходу за больными, стационарные реабилитационные учреждения, агентства по домашнему здравоохранению, больницы долгосрочного неотложного ухода, хоспис и паллиативную помощь, амбулаторные реабилитационные услуги и другие. Сегмент домашних учреждений здравоохранения доминировал на рынке с самой большой долей дохода в 43,2% в 2025 году, что обусловлено увеличением предпочтений пациентов в получении медицинской помощи в домашних условиях, экономической эффективностью по сравнению с институциональной помощью и достижениями в области технологий дистанционного мониторинга и телемедицины. Домашний уход позволяет постоянно привлекать пациентов и сокращает реадмиссию в больницу, что делает его предпочтительным вариантом как для поставщиков, так и для плательщиков. Кроме того, стимулирующая политика возмещения расходов и рост численности пожилого населения еще больше укрепляют доминирующее положение в этом сегменте. Возможность предоставления персонализированных и гибких планов ухода также вносит значительный вклад в его широкое распространение во всем мире.

Ожидается, что в сегменте стационарных реабилитационных учреждений в течение прогнозируемого периода будут наблюдаться самые быстрые темпы роста, вызванные ростом заболеваемости хроническими заболеваниями, ортопедическими состояниями и неврологическими расстройствами, требующими интенсивной реабилитации. Эти учреждения предлагают специализированную многопрофильную помощь с расширенными терапевтическими вмешательствами, что значительно улучшает результаты выздоровления пациентов. Повышение осведомленности о преимуществах структурированных реабилитационных программ и рост инвестиций в реабилитационную инфраструктуру способствуют дальнейшему росту сегмента. Кроме того, интеграция передовых технологий, таких как робототехника и искусственный интеллект, в реабилитацию повышает эффективность лечения и привлекает более высокий приток пациентов.

- Демография пациентов

На основе демографии пациентов глобальный рынок координационных услуг после острой помощи сегментирован на пожилых пациентов, пациентов с хроническими заболеваниями, пациентов после операции, пациентов, нуждающихся в реабилитации, и других. Сегмент пожилых пациентов доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено быстро стареющим глобальным населением и более высокой распространенностью множественных хронических заболеваний среди пожилых людей. Пожилые пациенты часто нуждаются в постоянном мониторинге, управлении лекарствами и скоординированном уходе, что делает их основными пользователями услуг после острой помощи. Растущая нагрузка на системы здравоохранения для эффективного управления гериатрической помощью еще больше увеличила зависимость от скоординированных решений по уходу. Кроме того, доминированию этого сегмента способствуют благоприятные государственные инициативы и страховое покрытие по уходу за престарелыми. Сложность ухода, требуемого этим населением, обеспечивает устойчивый спрос на координационные услуги.

Ожидается, что пациенты с сегментом хронических заболеваний будут наблюдать самые быстрые темпы роста в течение прогнозируемого периода, что обусловлено растущим глобальным бременем таких заболеваний, как диабет, сердечно-сосудистые расстройства и респираторные заболевания. Эти пациенты нуждаются в длительном, непрерывном лечении и частых переходах между настройками ухода, что требует эффективных координационных услуг. Повышение осведомленности об управлении болезнями и профилактической помощи также способствует росту сегмента. Кроме того, достижения в области цифровых медицинских инструментов и технологий дистанционного мониторинга позволяют лучше управлять хроническими заболеваниями за пределами больниц. Этот переход к проактивным и непрерывным моделям ухода ускоряет внедрение координационных услуг для пациентов с хроническими заболеваниями.

- Конечный пользователь

На основе конечного пользователя глобальный рынок услуг по координации послеострого ухода сегментирован на больницы, реабилитационные центры, поставщиков услуг по уходу на дому, учреждения долгосрочного ухода, государственные программы здравоохранения, частные страховщики здравоохранения и другие. Сегмент больниц доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено их центральной ролью в планировании выписки пациентов и управлении переходом к уходу. Больницы все чаще принимают услуги по координации ухода для снижения показателей реадмиссии, улучшения результатов лечения пациентов и соблюдения моделей ухода на основе ценности. Интеграция цифровых систем здравоохранения в больницах еще больше повышает эффективность координации в различных учреждениях здравоохранения. Кроме того, больницы выступают в качестве основных центров для инициирования послеострых путей ухода, тем самым поддерживая сильный контроль над потоком пациентов и координационными процессами.

Ожидается, что в сегменте поставщиков услуг по уходу на дому будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, чему способствует растущий спрос на медицинские услуги на дому и предпочтение пациентов для получения помощи в знакомых условиях. Поставщики услуг по уходу на дому используют цифровые инструменты и технологии удаленного мониторинга для обеспечения эффективного и скоординированного ухода за пределами традиционных медицинских учреждений. Экономические преимущества, связанные с уходом на дому по сравнению с пребыванием в больнице, также способствуют росту сегмента. Кроме того, расширение услуг телемедицины и вспомогательных механизмов возмещения позволяют поставщикам услуг по уходу на дому играть более значительную роль в координации послеострого ухода. Ожидается, что этот сдвиг в сторону децентрализованного предоставления медицинских услуг значительно ускорит рост этого сегмента.

Региональный анализ рынка послеострых координационных услуг

- Северная Америка доминировала на рынке услуг по координации после острой медицинской помощи с самой большой долей дохода в 40,01% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высоким внедрением цифровых решений в области здравоохранения и сильным присутствием ключевых игроков рынка.

- Поставщики медицинских услуг в регионе уделяют первоочередное внимание улучшению результатов лечения пациентов, сокращению реадмиссии в больницы и бесперебойной координации в учреждениях здравоохранения за счет использования передовых цифровых технологий здравоохранения и интегрированных платформ ухода.

- Это широкое внедрение также поддерживается передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, благоприятной политикой возмещения расходов и сильным присутствием ключевых игроков рынка, что делает координационные услуги после острой помощи критически важным компонентом в улучшении оказания медицинской помощи во всем регионе.

Пост-острая координация услуг по уходу в США Market Insight

Рынок координационных услуг после острой помощи в США занял самую большую долю дохода в 81% в 2025 году в Северной Америке, чему способствовало сильное внедрение моделей ухода на основе стоимости и растущий акцент на сокращение реадмиссии в больницы. Поставщики медицинских услуг все чаще отдают приоритет эффективному переходу к медицинской помощи через скоординированные услуги и цифровые платформы здравоохранения. Растущее предпочтение комплексного оказания медицинской помощи в сочетании с устойчивым спросом на решения для удаленного мониторинга пациентов и управления уходом способствует дальнейшему развитию рынка. Более того, растущая интеграция ИТ-систем здравоохранения, таких как электронные медицинские карты и платформы телемедицины, вносит значительный вклад в расширение рынка.

Европейские пост-острые координационные услуги по уходу Market Insight

Согласно прогнозам, рынок услуг по координации после острой помощи в Европе будет расширяться с существенным CAGR в течение прогнозируемого периода, в основном за счет строгих правил в области здравоохранения и растущей потребности в эффективном уходе за пациентами. Рост стареющего населения в сочетании со спросом на интегрированные медицинские услуги способствует принятию решений по координации ухода. Европейские поставщики медицинских услуг также привлекаются к экономической эффективности и улучшению результатов лечения пациентов. Регион переживает значительный рост в больницах, реабилитационных центрах и учреждениях по уходу на дому, при этом скоординированные услуги по уходу включены как в государственные, так и в частные системы здравоохранения.

Великобритания Post-Acute Care Coordination Services Market Insight

Ожидается, что в течение прогнозируемого периода рынок координационных услуг после острой помощи в Великобритании будет расти с заметным CAGR, что обусловлено растущим спросом на оптимизированные процессы выписки пациентов и улучшенную непрерывность ухода. Кроме того, опасения по поводу переполненности больниц и эффективности здравоохранения побуждают поставщиков принимать скоординированные решения в области ухода. Ожидается, что развитие цифровой инфраструктуры здравоохранения в Великобритании, наряду с сильной системой общественного здравоохранения, продолжит стимулировать рост рынка.

Пост-острая координация услуг по уходу в Германии Market Insight

Ожидается, что в течение прогнозируемого периода рынок услуг по координации после острой медицинской помощи в Германии будет расширяться на значительном уровне CAGR, чему будет способствовать повышение осведомленности о комплексной доставке медицинских услуг и спросе на эффективные решения после выписки. Хорошо развитая инфраструктура здравоохранения Германии, в сочетании с ее акцентом на инновации и уход за пациентами, способствует принятию координационных услуг, особенно в больницах и реабилитационных учреждениях. Интеграция цифровых платформ здравоохранения с системами координации медицинской помощи также становится все более распространенной, при этом предпочтение отдается эффективным и качественным решениям в области здравоохранения в соответствии с местными ожиданиями.

Asia-Pacific Post-Acute Care Coordination Services Market Insight (недоступная ссылка)

Азиатско-тихоокеанский рынок послеострых координационных услуг по уходу будет расти на самом быстром CAGR 24% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением расходов на здравоохранение, ростом распространенности хронических заболеваний и улучшением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущее внимание региона к доступности здравоохранения, поддерживаемое правительственными инициативами, способствующими цифровому здравоохранению, стимулирует принятие услуг по координации ухода. Кроме того, по мере того, как APAC становится ключевым регионом для инноваций в области здравоохранения и расширения услуг, доступность и внедрение скоординированных решений по уходу расширяются до более широкого круга пациентов.

Японские пост-острые координационные услуги по уходу

Японский рынок услуг по координации послеострого ухода набирает обороты из-за старения населения страны, развитой системы здравоохранения и растущего спроса на эффективное управление долгосрочным уходом. Японский рынок уделяет большое внимание результатам лечения пациентов, а внедрение услуг по координации ухода обусловлено растущей потребностью в услугах непрерывного мониторинга и реабилитации. Интеграция координационных услуг с цифровыми технологиями здравоохранения, такими как удаленный мониторинг и телемедицина, способствует росту. Кроме того, пожилое население Японии, вероятно, будет стимулировать спрос на доступные и эффективные решения в области здравоохранения как в жилых, так и в институциональных учреждениях.

Индия Post-Acute Care Coordination Services Market Insight

Рынок услуг по координации послеострого ухода в Индии составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением инфраструктуры здравоохранения в стране, быстрой урбанизацией и растущим внедрением цифровых решений в области здравоохранения. Индия является одним из самых быстрорастущих рынков медицинских услуг, и координация ухода становится все более важной в больницах, домашнем уходе и реабилитационных учреждениях. Стремление к улучшению доступа к здравоохранению и доступности экономически эффективных решений по уходу наряду с растущим участием частного сектора являются ключевыми факторами, стимулирующими рынок в Индии.

Доля рынка услуг по координации после острой помощи

Отрасль координационных услуг после острой помощи в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- PointClickCare Corp. (Канада)

- Bamboo Health, Inc. (США)

- CareCentrix, Inc. (США)

- NaviHealth, Inc. (США)

- Amedisys, Inc. (США)

- LHC Group, Inc. (США)

- Encompass Health Corporation (США)

- Genesis HealthCare, Inc. (США)

- Brookdale Senior Living Inc. (США)

- AccentCare, Inc. (США)

- Aveanna Healthcare LLC (США)

- VITAS Healthcare Corporation (США)

- Interim HealthCare Inc. (США)

- Select Medical Holdings Corporation (США)

- National HealthCare Corporation (США)

- Trilogy Health Services, LLC (США)

- Sonida Senior Living, Inc. (США)

- BAYADA Home Health Care, Inc. (США)

- Addus HomeCare Corporation (США)

- Optum, Inc. (США)

Каковы последние события на мировом рынке услуг по координации последипломного ухода?

- В мае 2025 года CMS представила новые модели ухода, направленные на улучшение переходов пациентов и сокращение задержек выписки, уделяя особое внимание стимулированию координации ухода и минимизации реадмиссии в больницы. Эти инициативы подчеркивают растущую важность структурированной координации послеострого ухода в повышении эффективности здравоохранения и результатов лечения пациентов во всех системах.

- В декабре 2024 года Центры Medicare & Medicaid Services (CMS) сообщили, что более 366 больниц приняли участие в инициативе Acute Hospital Care at Home, леча более 31 000 пациентов с помощью скоординированных моделей ухода на дому. Это развитие подчеркивает быстрое расширение комплексных программ координации после острой помощи с использованием удаленного мониторинга и междисциплинарных групп по уходу для улучшения результатов лечения пациентов и снижения бремени больниц.

- В мае 2024 года американские больницы ускорили расширение программ стационарного и удаленного ухода, что позволило пациентам получать послеострый и последующий уход в домашних условиях вместо традиционных учреждений. Эти инициативы, поддерживаемые средствами телемедицины и цифрового мониторинга, направлены на снижение бремени больниц, улучшение непрерывности ухода и снижение затрат, что подчеркивает значительный сдвиг в сторону децентрализованных моделей координации ухода.

- В апреле 2024 года Kaiser Permanente расширила свою программу Advanced Care at Home, объединив телемедицину, посещения на дому и удаленный мониторинг, координируемый через централизованные командные центры. Эта модель продемонстрировала более низкие показатели реадмиссии в течение 30 дней и улучшенный опыт пациентов, усиливая роль цифровой координации помощи в послеостром оказании помощи.

- В мае 2021 года клиника Майо и Kaiser Permanente заключили партнерское соглашение с Medically Home для расширения программ по оказанию неотложной и послеострой помощи в домах пациентов. Это сотрудничество ознаменовало значительный прогресс в координации ухода, использовании удаленного мониторинга и интегрированных групп по уходу для улучшения результатов лечения пациентов и уменьшения заторов в больницах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.