Global Smart Home Healthcare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.13 Billion

USD

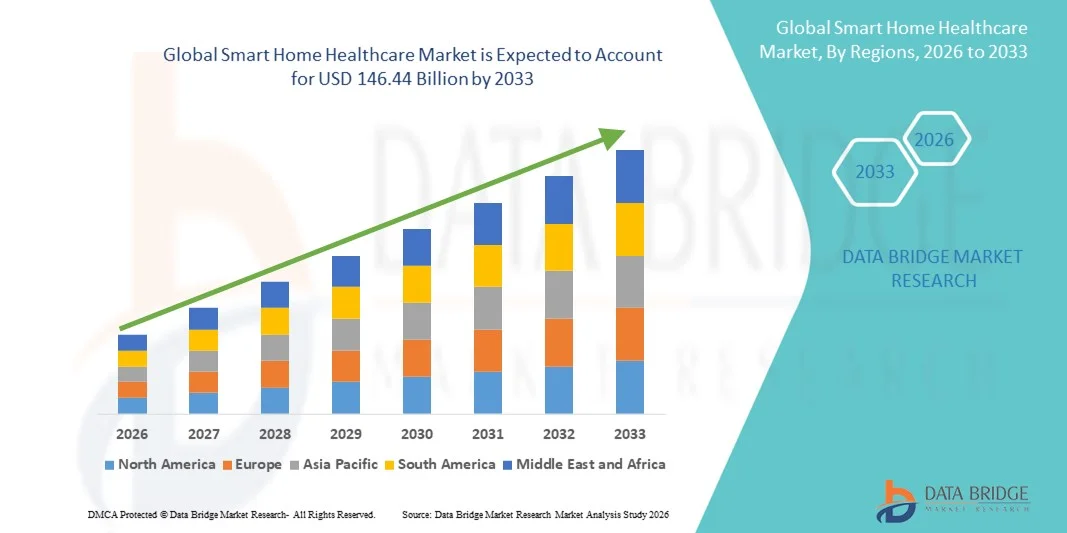

146.44 Billion

2025

2033

USD

27.13 Billion

USD

146.44 Billion

2025

2033

| 2026 –2033 | |

| USD 27.13 Billion | |

| USD 146.44 Billion | |

| % | |

|

Глобальный рынок интеллектуальных систем здравоохранения для дома: сегментация по технологиям (проводные и беспроводные), продуктам (тестирование, скрининг и мониторинг, терапевтические продукты и мобильные устройства для ухода), услугам (квалифицированный сестринский уход, реабилитационная терапия, хосписная и паллиативная помощь, услуги по уходу без квалификации, респираторная терапия, инфузионная терапия и уход за беременными), показаниям (сердечно-сосудистые заболевания и гипертония, диабет, респираторные заболевания, беременность, нарушения опорно-двигательного аппарата, нарушения слуха, рак, лечение ран и другие показания) — тенденции отрасли и прогноз до 2033 года.

Каков размер рынка умного дома и темпы роста

- Согласно анализу Data Bridge Market Research, глобальный размер рынка здравоохранения «умного дома» был оценен как27,13 млрд долларов в 2025 годуОжидается, что он достигнет146,44 млрд долларов к 2033 году, вCAGR 23,46%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен быстрыми технологическими достижениями и широким внедрением подключенных решений для здравоохранения, включая устройства мониторинга с поддержкой IoT.Носимые датчики здоровьяи интегрированнойтелемедицинаплатформы, которые обеспечивают доставку цифровых медицинских услуг непосредственно в дома потребителей;

- Кроме того, растущая распространенность хронических заболеваний, растущее стареющее население, требующее удаленного ухода, и растущее предпочтение потребителей персонализированным, экономически эффективным и в режиме реального времени решениям для управления здравоохранением позиционируют здравоохранение умного дома как ключевой компонент современных экосистем здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):27,13 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):146,44 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):23.46%

Анализ рынка умного дома

- Интеллектуальные решения для дома, включая подключенныеУстройства мониторинга здоровьяТерапевтические продукты, мобильные устройства и интегрированные сервисные платформы становятся все более важными для современной доставки медицинских услуг, позволяя осуществлять мониторинг в режиме реального времени, раннее выявление и персонализированный уход за пациентами в жилых помещениях.

- Растущее внедрение здравоохранения умного дома обусловлено ростом распространенности хронических и связанных с образом жизни заболеваний, старением населения, увеличением потребительских предпочтений в домашнем уходе и технологическими достижениями в области беспроводной связи и удаленного мониторинга здоровья.

- Северная Америка доминировала на рынке здравоохранения умного дома с самой большой долей дохода в 37,9% в 2025 году, чему способствовали высокие расходы на здравоохранение, развитая инфраструктура, раннее внедрение беспроводных технологий здравоохранения и присутствие ключевых игроков отрасли, предоставляющих тестирование, скрининг, мониторинг и терапевтические решения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, обусловленного растущей урбанизацией, ростом располагаемых доходов, расширением осведомленности в области здравоохранения и быстрым внедрением мобильных продуктов ухода, терапевтических устройств и услуг дистанционного мониторинга в таких странах, как Китай, Япония и Индия.

- Тестирование, скрининг и мониторинг продуктов доминировали на рынке здравоохранения умного дома с долей 47,3% в 2025 году, что обусловлено их эффективностью в управлении хроническими и связанными с образом жизни состояниями и обеспечении непрерывного мониторинга пациентов дома.

Область охвата и сегментация рынка здравоохранения «Умный дом»

|

Атрибуты |

Умный дом Здравоохранение Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке здравоохранения умного дома

Дистанционный мониторинг и предиктивная помощь

- Значительной и ускоряющейся тенденцией на мировом рынке здравоохранения умного дома является интеграция искусственного интеллекта и машинного обучения с носимыми и подключенными медицинскими устройствами, улучшение мониторинга в реальном времени и прогнозного управления здравоохранением.

- Например, системы мониторинга здоровья с поддержкой искусственного интеллекта, такие как HealthMate Smart Hub, могут непрерывно анализировать жизненно важные показатели пациентов и предупреждать лиц, осуществляющих уход, о потенциальных аномалиях здоровья до возникновения критических событий.

- Машинное обучение в интеллектуальных медицинских устройствах позволяет прогнозировать, например, предлагать корректировки образа жизни, отслеживать соблюдение лекарств и предоставлять интеллектуальные оповещения об аномальной активности, улучшая результаты лечения пациентов.

- Интеграция с цифровыми помощниками и мобильными приложениями позволяет пациентам и лицам, осуществляющим уход, управлять несколькими аспектами домашнего здравоохранения, включая жизненно важный мониторинг, графики приема лекарств и телеконсультации, через единую платформу.

- Эта тенденция к системам здравоохранения, управляемым ИИ, персонализированным и взаимосвязанным, меняет ожидания пациентов, а такие компании, как BioIntelliSense, разрабатывают носимые устройства, которые отслеживают несколько показателей здоровья и предлагают прогнозные оповещения.

- Спрос на решения для умного дома с прогностической помощью и мониторингом в режиме реального времени быстро растет, поскольку потребители все чаще отдают приоритет удобству, персонализированному уходу и непрерывному управлению здравоохранением.

- Более широкое внедрение беспроводных технологий в устройствах мониторинга повышает удаленную доступность и бесшовную интеграцию с платформами телемедицины, позволяя оказывать помощь даже в сельских и недостаточно обслуживаемых регионах.

- Партнерства между технологическими компаниями и поставщиками медицинских услуг создают более сложные, совместимые решения, которые сочетают аналитику данных, удаленный мониторинг и инструменты взаимодействия с пациентами для целостного ухода на дому.

Динамика рынка умного дома

водитель

Рост хронической заболеваемости и старение населения

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства, диабет и респираторные заболевания, в сочетании с растущим старением населения, является ключевым фактором повышенного спроса на решения для здравоохранения умного дома.

- Например, в марте 2025 года Philips представила передовую модель.Дистанционный мониторинг пациентовПлатформа для пациентов с сердечными и респираторными заболеваниями, предназначенная для отслеживания жизненно важных параметров и обеспечения своевременных вмешательств в домашних условиях.

- Поскольку пациенты и лица, осуществляющие уход, ищут постоянный мониторинг и улучшенный доступ к здравоохранению, устройства для умного дома предлагают такие функции, как отслеживание жизненно важных показателей в режиме реального времени, оповещения и интеграция телеконсультаций.

- Кроме того, растущая осведомленность о профилактическом здравоохранении и принятие подключенных решений в области здравоохранения делают здравоохранение «умного дома» важной частью современного ухода за пациентами, поддерживая управление хроническими заболеваниями и реабилитацию.

- Удобство мониторинга на дому, раннего выявления заболеваний и удаленных консультаций с помощью мобильных и носимых устройств способствует внедрению в домашних хозяйствах, вспомогательных жилых помещениях и услугах по уходу на дому.

- Правительственные инициативы и политика возмещения, поддерживающие дистанционный мониторинг пациентов и уход на дому, еще больше повышают спрос на зрелых рынках здравоохранения.

- Достижения в области носимых датчиков и подключения к Интернету вещей позволяют в режиме реального времени отслеживать несколько параметров здоровья, делая здравоохранение в умном доме более эффективным и надежным для долгосрочного управления пациентами.

- Расширение партнерских отношений между производителями устройств и поставщиками медицинских услуг расширяет экосистему совместимых решений, улучшая взаимодействие с пациентами и координацию ухода в домашних условиях.

Сдержанность/вызов

Проблемы конфиденциальности данных и высокая стоимость передовых решений

- Опасения, связанные с конфиденциальностью данных и безопасностью подключенных медицинских устройств, представляют собой серьезную проблему для более широкого внедрения решений в области здравоохранения «умного дома», поскольку данные о пациентах очень чувствительны.

- Например, сообщения об уязвимостях в устройствах IoT для здоровья заставили некоторых потребителей колебаться в принятии решений для мониторинга здравоохранения умного дома и телемедицины.

- Решение этих проблем с помощью шифрования, безопасной аутентификации и регулярных обновлений программного обеспечения имеет важное значение для укрепления доверия потребителей, при этом такие компании, как ResMed, подчеркивают кибербезопасность и соответствие своим решениям.

- Кроме того, высокая стоимость современных систем здравоохранения умного дома по сравнению с традиционными медицинскими услугами может стать барьером для потребителей, особенно в развивающихся регионах.

- В то время как появляются более доступные решения, предполагаемая премия за подключенные и с поддержкой ИИ медицинские устройства все еще может препятствовать внедрению; преодоление этого путем снижения затрат, надежной безопасности и образования потребителей имеет решающее значение для роста рынка.

- Ограниченная технологическая грамотность среди пожилых пользователей может снизить уровень усыновления, поскольку некоторые пациенты могут испытывать трудности с эксплуатацией сложных устройств без посторонней помощи.

- Фрагментация стандартов и проблемы взаимодействия между устройствами и медицинскими платформами могут препятствовать беспрепятственной интеграции, ограничивая эффективность подключенных домашних медицинских решений.

- Различия в соблюдении нормативных требований в разных регионах увеличивают сложность для компаний, стремящихся к глобальному расширению, добавляя временные и стоимостные нагрузки для сертификации продукции и выхода на рынок.

Сфера применения Smart Home Healthcare Market

Рынок сегментируется на основе технологий, продуктов, услуг и индикации.

- По технологии

На основе технологий глобальный рынок здравоохранения умного дома сегментирован на проводные и беспроводные технологии. Сегмент беспроводной связи доминировал на рынке с самой большой долей выручки в 61,2% в 2025 году, что обусловлено удобством удаленного мониторинга, простотой установки и гибкостью в интеграции нескольких устройств без обширных модификаций инфраструктуры. Беспроводные решения для умного дома позволяют пациентам контролировать жизненно важные показатели из любой точки дома, поддерживая непрерывный уход за хроническими заболеваниями. Сегмент также выигрывает от растущего внедрения смартфонов и планшетов в качестве интерфейсов управления, что позволяет беспрепятственно взаимодействовать с носимыми устройствами, датчиками и приложениями телемедицины. Кроме того, беспроводная технология поддерживает прогнозную аналитику с поддержкой ИИ, позволяя получать предупреждения в режиме реального времени и активные вмешательства. Поставщики медицинских услуг предпочитают беспроводные решения для своей масштабируемости, поскольку они могут быть расширены или обновлены без значительных сбоев. В целом, сочетание мобильности, функциональной совместимости и простоты использования делает беспроводную связь предпочтительным выбором как для жилых, так и для вспомогательных жилых приложений.

Ожидается, что в проводном сегменте будет наблюдаться самый быстрый CAGR в 20,3% с 2026 по 2033 год, что обусловлено его надежностью, стабильной связью и снижением восприимчивости к помехам, что делает его идеальным для интенсивной терапии и клинических домашних установок. Проводные решения для умного дома особенно актуальны в тех областях, где важна последовательная бесперебойная передача данных, например, удаленный мониторинг сердца или инфузионная терапия. Они также предпочтительны в корпусах высокой плотности или помещениях, где перегрузка беспроводного спектра может повлиять на производительность устройства. По мере того, как модернизация инфраструктуры продолжается на развитых и развивающихся рынках, проводные технологии все чаще интегрируются вместе с беспроводными решениями для обеспечения гибридных систем, которые максимизируют надежность и охват. Внедрение этого сегмента также стимулируется интеграцией передовых датчиков и устройств, которые требуют высокоскоростной непрерывной связи для точного сбора данных о здоровье.

- По продукту

На основе продукта рынок сегментирован на продукты тестирования, скрининга и мониторинга, терапевтические продукты и продукты мобильного ухода. Сегмент продуктов для тестирования, скрининга и мониторинга доминировал на рынке с долей 47,3% в 2025 году, благодаря их важной роли в управлении хроническими заболеваниями и профилактической помощи. Устройства в этом сегменте включают носимые датчики, мониторы артериального давления, глюкометры и респираторные мониторы, которые позволяют непрерывно отслеживать жизненные показатели пациента. Домашние медицинские работники и пациенты предпочитают эти решения за их способность предоставлять точные данные в режиме реального времени лицам, осуществляющим уход, и клиницистам. Эти продукты также интегрируются с платформами телемедицины для облегчения удаленных консультаций, ранней диагностики и своевременного вмешательства. Удобство и неинвазивный характер этих устройств делают их широко принятыми пожилыми пациентами и людьми, страдающими различными заболеваниями. Кроме того, их совместимость с мобильными приложениями и облачными платформами повышает вовлеченность пациентов и соблюдение планов ухода.

Ожидается, что в сегменте мобильных продуктов по уходу будет наблюдаться самый быстрый CAGR в 22,5% с 2026 по 2033 год, что обусловлено ростом использования портативных наборов мониторинга, телемедицинских устройств и медицинских помощников с поддержкой ИИ. Мобильные средства по уходу позволяют пациентам управлять своим здоровьем вне обычных клинических условий, поддерживая удаленный мониторинг во время поездок или временного пребывания вдали от дома. Гибкость, простота использования и возможность передачи данных в режиме реального времени делают эти устройства все более популярными среди работающих специалистов и лиц, осуществляющих уход за несколькими пациентами. Растущее проникновение смартфонов, доступные носимые технологии и интеграция с прогнозной аналитикой на основе ИИ также способствуют росту этого сегмента. Мобильные продукты по уходу также поддерживают персонализированный уход и могут быть адаптированы к конкретным хроническим состояниям, улучшая результаты лечения пациентов.

- Услуги

На основе обслуживания рынок здравоохранения умного дома сегментирован на квалифицированные услуги по уходу за больными, услуги реабилитационной терапии, услуги хосписа и паллиативной помощи, услуги по уходу за неквалифицированными специалистами, услуги респираторной терапии, услуги инфузионной терапии и услуги по уходу за беременными. Сегмент квалифицированных медицинских услуг преобладал на рынке в 2025 году с долей 32,8% из-за растущего спроса на профессиональную медицинскую помощь, предоставляемую дома, особенно для пожилых и послеоперационных пациентов. Квалифицированные медсестры обеспечивают управление лекарствами, уход за ранами, мониторинг хронических заболеваний и поддержку телемедицины, которые имеют решающее значение для сокращения реадмиссии в больницу и улучшения результатов лечения пациентов. Поставщики медицинских услуг все чаще интегрируют цифровые устройства мониторинга с услугами медсестер для удаленного отслеживания прогресса пациентов. Сегмент также выигрывает от правительственных стимулов и политики возмещения, способствующей квалифицированному уходу на дому. Сочетание профессионального надзора и цифрового мониторинга обеспечивает безопасность и непрерывность ухода, что делает его высоко ценимым как пациентами, так и лицами, осуществляющими уход.

Ожидается, что сегмент услуг реабилитационной терапии будет наблюдать самый быстрый CAGR в 23,1% с 2026 по 2033 год, что обусловлено растущим спросом на физиотерапию, поддержку мобильности и послеинсультную реабилитацию дома. Цифровые инструменты, датчики движения и реабилитационные устройства с поддержкой ИИ позволяют терапевтам удаленно отслеживать прогресс пациента и корректировать программы терапии в режиме реального времени. Пациенты получают выгоду от индивидуальных планов терапии без необходимости частых посещений больницы, улучшения приверженности и результатов восстановления. Рост этого сегмента также подпитывается старением населения, ростом заболеваемости нарушениями опорно-двигательного аппарата и предпочтением домашней терапии по сравнению с институциональными реабилитационными центрами.

- По показаниям

На основе показаний рынок сегментирован на сердечно-сосудистые расстройства и гипертонию, диабет, респираторные заболевания, беременность, нарушения подвижности, нарушения слуха, рак, уход за ранами и другие показания. Сердечно-сосудистые расстройства игипертонияСегмент доминировал на рынке с долей 28,7% в 2025 году, что обусловлено высокой распространенностью сердечных заболеваний, необходимостью непрерывного контроля артериального давления и сердечного ритма, а также наличием носимых кардиомониторов. Пациенты и лица, осуществляющие уход, полагаются на эти устройства для раннего выявления аномалий, управления рисками и интеграции с платформами телемедицины для консультаций в режиме реального времени. Прогностическая аналитика с поддержкой ИИ в этом сегменте еще больше повышает безопасность пациентов, обнаруживая нерегулярные модели и генерируя предупреждения о вмешательстве. Медицинские работники предпочитают эти решения для сокращения госпитализации и улучшения лечения заболеваний в домашних условиях. Сегмент также выигрывает от растущей осведомленности о профилактической помощи и правительственных инициативах, поощряющих удаленный сердечный мониторинг.

Ожидается, что сегмент респираторных заболеваний станет свидетелем самого быстрого CAGR в 24,6% с 2026 по 2033 год, чему способствует увеличение распространенности хронических респираторных заболеваний, таких как ХОБЛ, астма и апноэ сна, а также растущее внедрение подключенных ингаляторов, кислородных мониторов и интеллектуальных устройств для респираторной терапии. Пациенты все чаще используют домашние устройства для управления условиями, снижения зависимости от больницы и обеспечения персонализированных планов ухода. Интеграция IoT и AI в респираторные устройства позволяет осуществлять непрерывное отслеживание, раннее выявление обострений и удаленную консультацию с врачами. Рост загрязнения воздуха и увеличение гериатрических популяций также способствуют сильным перспективам роста этого сегмента.

Региональный анализ рынка умного дома

- Северная Америка доминировала на рынке здравоохранения умного дома с самой большой долей дохода в 37,9% в 2025 году, чему способствовали высокие расходы на здравоохранение, развитая инфраструктура, раннее внедрение беспроводных технологий здравоохранения и присутствие ключевых игроков отрасли, предоставляющих тестирование, скрининг, мониторинг и терапевтические решения.

- Потребители и поставщики медицинских услуг в регионе высоко ценят удобство, возможности мониторинга в режиме реального времени и бесшовную интеграцию устройств для умного дома с платформами телемедицины, мобильными приложениями и носимыми датчиками для непрерывного ухода за пациентами.

- Это широкое внедрение дополнительно поддерживается высокими расходами на здравоохранение, передовой технологической инфраструктурой, политикой вспомогательного возмещения и сильным присутствием ключевых игроков отрасли, устанавливая решения для здравоохранения умного дома в качестве предпочтительного выбора как для ухода за жильем, так и для вспомогательных жилых помещений.

Американский рынок умного дома Insight

Рынок здравоохранения умного дома в США занял самую большую долю дохода в 82% в 2025 году в Северной Америке, чему способствовало быстрое внедрение подключенных медицинских устройств и увеличение внимания к дистанционному мониторингу пациентов. Потребители и лица, осуществляющие уход, отдают приоритет управлению здоровьем на дому с помощью носимых датчиков, платформ телездравоохранения и систем мониторинга, управляемых ИИ. Растущее предпочтение медицинских установок DIY в сочетании с высоким внедрением мобильных приложений и облачным мониторингом еще больше стимулирует рынок. Кроме того, интеграция устройств для умного дома с виртуальными помощниками и телемедицинскими платформами значительно способствует расширению рынка.

Европейский рынок умного дома

В течение прогнозируемого периода рынок «умного дома» в Европе, по прогнозам, будет расти с существенным CAGR, в первую очередь за счет роста распространенности хронических заболеваний и растущей потребности в решениях для домашнего здравоохранения. Урбанизация, наряду с осведомленностью о профилактическом здравоохранении и внедрении подключенных устройств, способствует расширению рынка. Европейские потребители высоко ценят удобство, отслеживание состояния здоровья в режиме реального времени и интеграцию с услугами телемедицины. Рынок демонстрирует рост в сфере жилых, вспомогательных услуг и услуг по уходу на дому, с интеллектуальными решениями в области здравоохранения, включенными как в новые дома, так и в проекты реконструкции для улучшения ухода за пациентами.

Великобритания Smart Home Healthcare Market Insight

Ожидается, что рынок здравоохранения в Великобритании в течение прогнозируемого периода будет расти на примечательном уровне CAGR, что обусловлено растущим внедрением систем удаленного мониторинга пациентов и телемедицинских платформ. Обеспокоенность в отношении лечения хронических заболеваний и растущего пожилого населения побуждает домашние хозяйства и лиц, осуществляющих уход, принимать интеллектуальные решения в области здравоохранения. Ожидается, что надежная инфраструктура здравоохранения Великобритании, наряду с передовой экосистемой электронного здравоохранения, продолжит стимулировать рост рынка. Интеграция с мобильными приложениями и носимыми медицинскими устройствами делает уход на дому более эффективным и доступным.

Германия Smart Home Healthcare Market

Ожидается, что в течение прогнозируемого периода рынок умного дома в Германии будет расширяться на значительном CAGR, чему будет способствовать растущая осведомленность о цифровом здравоохранении, развитой инфраструктуре и спросе на экологически сознательные, технологические решения в области здравоохранения. Фокус Германии на инновациях и заботе о пациентах способствует внедрению интеллектуальных медицинских устройств и платформ удаленного мониторинга, особенно в жилых и вспомогательных условиях проживания. Интеграция с домашними телемедицинскими услугами и системами мониторинга с поддержкой искусственного интеллекта становится все более распространенной, удовлетворяя ожидания местных потребителей в отношении безопасных и надежных решений в области здравоохранения.

Азиатско-Тихоокеанский рынок умного дома

Азиатско-тихоокеанский рынок «умного дома» будет расти с самым быстрым CAGR в 26% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности в области здравоохранения в таких странах, как Китай, Япония и Индия. Правительственные инициативы, продвигающие телемедицину, цифровую инфраструктуру здравоохранения и технологии умного дома, способствуют внедрению. Кроме того, по мере того, как APAC становится центром производства подключенных медицинских устройств, доступность и доступность решений для умного дома расширяются до более широкой потребительской базы.

Японский рынок умного дома

Японский рынок умного дома набирает обороты благодаря передовой технологической экосистеме страны, растущему старению населения и сильному акценту на профилактическую помощь. Рынок подпитывается спросом на удобные, подключенные устройства мониторинга здоровья и телемедицинские решения для ухода за пожилыми людьми. Интеграция интеллектуальных медицинских устройств с платформами IoT, носимыми датчиками и мобильными приложениями стимулирует рост. Кроме того, акцент Японии на удаленном мониторинге и управлении хроническими заболеваниями на дому поддерживает принятие решений для прогнозирования здоровья с помощью искусственного интеллекта в жилых и вспомогательных жилых помещениях.

Индия Smart Home Healthcare Market

На индийский рынок «умного дома» приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется растущим средним классом страны, быстрой урбанизацией и ростом проникновения смартфонов. Индия становится ключевым рынком для интеллектуальных устройств мониторинга здоровья, телемедицинских услуг и носимых терапевтических решений. Стремление к цифровым инициативам в области здравоохранения, программам «умного города» и доступности экономически эффективных устройств от отечественных и международных производителей стимулирует рост. Усыновление системы здравоохранения умного дома растет в жилых, коммерческих и арендных объектах, поддерживая профилактическое обслуживание и лечение хронических заболеваний дома.

Какие компании являются лучшими на рынке умного дома

Индустрия здравоохранения «Умный дом» в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Koninklijke Philips N.V. (Нидерланды)

- Medtronic (Ирландия)

- Honeywell International Inc. (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Эбботт (США)

- Бостонская научная корпорация (США)

- ResMed Inc. (США)

- Dexcom, Inc. (США)

- Withings (Франция)

- Omron Corporation (Япония)

- iHealth Labs Inc. (США)

- Medical Guardian LLC (США)

- CarePredict, Inc. (США)

- VitalConnect, Inc. (США)

- Qure4u Inc. (США)

- Agatsa Software Pvt. Ltd. (Индия)

- Bay Alarm Medical (США)

- Vayyar Imaging Ltd. (Израиль)

Каковы последние события на мировом рынке умного дома

- В ноябре 2025 года Withings представила «термометр будущего» BeamO, одобренное FDA портативное устройство для здоровья, которое сочетает бесконтактное сканирование температуры со стетоскопом и функциональностью ЭКГ для расширенного мониторинга жизненно важных признаков на дому, улучшая дистанционную диагностику здоровья для семей и пожилых людей.

- В августе 2025 года VitalConnect, ведущая компания по удаленному кардиомониторингу, обеспечила финансирование в размере 100 миллионов долларов США и продемонстрировала «опыт в любом месте и в любое время» решения для дистанционного кардиомониторинга на HRS 2025, подчеркнув быстрые инвестиции и внедрение связанных технологий сердечного здоровья.

- В апреле 2024 года FDA США запустило инициативу «Home as a Health Care Hub» для расширения доставки медицинских услуг в домашнюю среду, поощряя инновации и интеграцию медицинских устройств, которые поддерживают оздоровление, профилактику и лечение хронических заболеваний за пределами традиционных клинических условий.

- В июле 2023 года FDA предоставило разрешение носимой платформе AeviceMD для интеллектуального стетоскопа, что позволило проводить домашний респираторный мониторинг в режиме реального времени и отметило значительный шаг вперед для непрерывного мониторинга пациентов на дому.

- В январе 2023 года Philips и Masimo расширили свое сотрудничество, включив домашние приложения для телемедицины для мониторинга пациентов, интегрируя передовые носимые и удаленные медицинские технологии для поддержки непрерывного ухода за пациентами за пределами больниц.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.