Global Transcatheter Embolization And Occlusion Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.93 Billion

USD

11.68 Billion

2025

2033

USD

5.93 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.93 Billion | |

| USD 11.68 Billion | |

| % | |

|

Сегментация мирового рынка транскатетерной эмболизации и окклюзии по типу (с использованием спиралей и без них), применению (заболевания периферических сосудов, онкология, неврология и урология) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка транскатетерной эмболизации и окклюзии

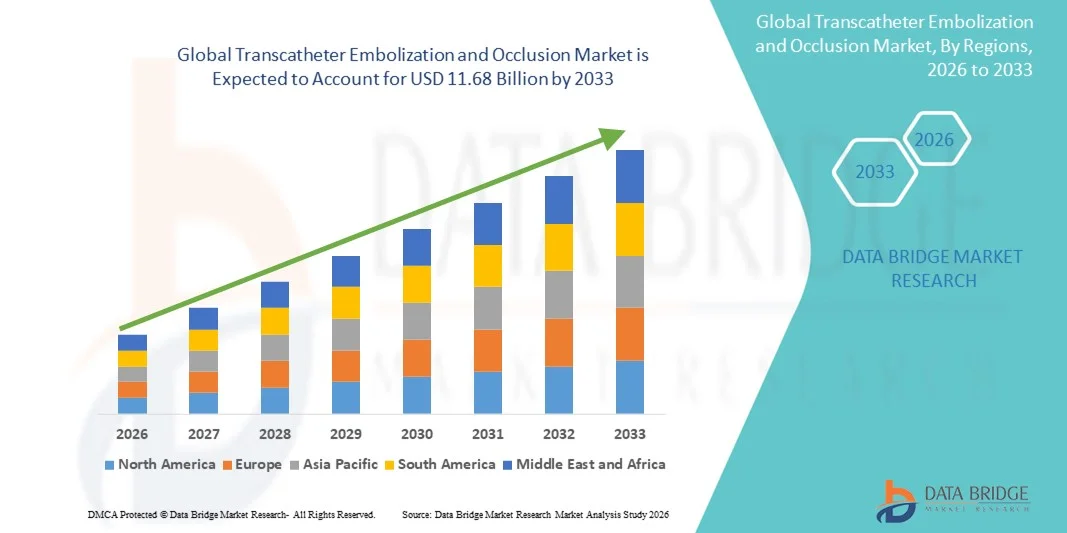

- Объем мирового рынка транскатетерной эмболизации и окклюзии в 2025 году оценивался в 5,93 млрд долларов США и, как ожидается, достигнет 11,68 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,85% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением внедрения малоинвазивных сосудистых и интервенционных радиологических процедур, ростом распространенности сосудистых заболеваний и более широким применением в онкологии и для контроля кровотечений.

- Кроме того, технологические достижения в области эмболических агентов и систем доставки, а также растущий спрос на менее инвазивные и эффективные решения как на развитых, так и на развивающихся рынках ускоряют внедрение устройств для транскатетерной эмболизации и окклюзии, что значительно стимулирует рост отрасли.

Анализ рынка транскатетерной эмболизации и окклюзии

- Устройства для транскатетерной эмболизации и окклюзии, позволяющие минимально инвазивно блокировать кровеносные сосуды в терапевтических целях, приобретают все большее значение в современной интервенционной радиологии и сосудистых процедурах благодаря своей точности, снижению процедурных рисков и более быстрому восстановлению пациента по сравнению с традиционной хирургией.

- Растущий спрос на эти устройства в первую очередь обусловлен увеличением распространенности сосудистых заболеваний, опухолей, требующих эмболизации, и других клинических состояний, а также растущим внедрением малоинвазивных процедур и технологическими достижениями в разработке устройств и систем доставки.

- Северная Америка доминировала на рынке транскатетерной эмболизации и окклюзии, занимая наибольшую долю выручки в 38,2% в 2025 году. Это объясняется ранним внедрением передовых интервенционных процедур, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдался существенный рост использования устройств, обусловленный инновациями в технологиях окклюзии с помощью спиралей и без них.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, росту распространенности сосудистых и онкологических заболеваний, а также повышению осведомленности о преимуществах малоинвазивных методов лечения.

- Сегмент спиралей доминировал на рынке транскатетерной эмболизации и окклюзии, занимая 44,9% рынка в 2025 году, благодаря своей доказанной эффективности, точности и совместимости с различными клиническими приложениями, включая заболевания периферических сосудов, онкологию, неврологию и урологию.

Обзор отчета и сегментация рынка транскатетерной эмболизации и окклюзии

|

Атрибуты |

Транскатетерная эмболизация и окклюзия: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка транскатетерной эмболизации и окклюзии

Достижения в области высокоточных и визуально-контролируемых процедур.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке транскатетерной эмболизации и окклюзии является интеграция передовых технологий визуализации, таких как флюороскопия, КТ и МРТ -навигация, что повышает точность процедур и безопасность пациентов.

- Например, использование конусно-лучевой компьютерной томографии с визуализацией в реальном времени позволяет интервенционным радиологам визуализировать сложные сосудистые структуры во время эмболизации, повышая точность наведения и снижая количество осложнений во время процедуры.

- Эти усовершенствования в области визуализации позволяют более точно размещать устройства, оптимизировать доставку эмболов и снижать радиационное облучение пациентов и врачей. Например, современные микрокатетерные системы в сочетании с визуализационным контролем могут эффективно перемещаться по извилистым сосудам, достигая труднодоступных поражений.

- Интеграция средств визуализации и навигации облегчает проведение малоинвазивных процедур, обеспечивая более быстрое выздоровление, сокращение сроков пребывания в больнице и уменьшение необходимости в открытых хирургических вмешательствах, а также расширяет возможности клинического применения в онкологии, неврологии и периферических сосудистых вмешательствах.

- Тенденция к созданию более точных, управляемых изображениями и технологически совершенных систем эмболизации меняет ожидания врачей и стандарты проведения процедур. Например, такие компании, как Terumo и Medtronic, разрабатывают эмболические устройства нового поколения, совместимые с визуализацией в реальном времени и роботизированной катетеризацией.

- Спрос на устройства для эмболизации, сочетающие в себе точность процедуры и навигацию под контролем изображений, быстро растет как в больницах, так и в амбулаторных центрах интервенционной радиологии, поскольку медицинские работники все чаще уделяют первостепенное внимание безопасности пациентов и клиническим результатам.

- Растущий интерес к персонализированным методам лечения эмболии, таким как окклюзионные устройства с лекарственным покрытием или биоразлагаемые устройства, адаптированные к анатомическим особенностям конкретного пациента, расширяет клиническую сферу применения и распространение этих устройств. Например, изучаются новые биоразлагаемые спирали для обеспечения более безопасных долгосрочных результатов.

Динамика рынка транскатетерной эмболизации и окклюзии

Водитель

Увеличение распространенности сосудистых заболеваний и предпочтение малоинвазивных методов лечения.

- Растущая распространенность сосудистых заболеваний, опухолей, аневризм и кровоизлияний в сочетании с растущим предпочтением малоинвазивных процедур является важным фактором, стимулирующим использование устройств для транскатетерной эмболизации и окклюзии.

- Например, в марте 2025 года компания Medtronic объявила о выпуске новой системы отсоединяемых спиралей для эмболизации аневризм, направленной на повышение безопасности и эффективности лечения, что, как ожидается, будет способствовать распространению этой технологии на рынке.

- Поскольку врачи ищут более безопасные альтернативы открытой хирургии, эти устройства обеспечивают точность, снижают риски, связанные с процедурой, сокращают периоды восстановления и снижают общие затраты на лечение, что делает их весьма привлекательными в клинической практике.

- Кроме того, растущее использование этих устройств в онкологии, неврологии и заболеваниях периферических сосудов укрепляет их позицию как незаменимых инструментов в современных интервенционных процедурах.

- Возможность проведения целенаправленной окклюзии сосудов для различных клинических применений в сочетании с постоянным совершенствованием медицинских устройств ускоряет их внедрение как на развитых, так и на развивающихся рынках здравоохранения.

- Рост инвестиций в инфраструктуру здравоохранения, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, создает новые возможности для больниц и амбулаторных центров по внедрению малоинвазивных процедур эмболизации. Например, государственные больницы все чаще закупают передовые системы эмболизации для улучшения качества медицинской помощи пациентам.

- Постоянное совершенствование конструкции устройств, например, создание катетеров меньшего профиля и усовершенствованных систем доставки, делает процедуры эмболизации более доступными и безопасными, способствуя их более широкому внедрению.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Высокая стоимость устройств и жесткие нормативные требования для получения разрешений создают значительные препятствия для расширения рынка, особенно в регионах с высокой чувствительностью к ценам или в развивающихся странах.

- Например, сложные процессы утверждения со стороны FDA, EMA и других региональных органов могут задерживать внедрение новых эмболических устройств, влияя на доступность на рынке.

- Необходимость в специализированной подготовке и экспертных знаниях для безопасного и эффективного использования также ограничивает внедрение в небольших больницах или клиниках. Например, интервенционным радиологам требуется обширная подготовка для безопасного обращения со сложными системами, как с катушками, так и без них.

- Кроме того, потенциальные осложнения процедуры, включая перфорацию сосуда или эмболизацию нецелевого участка, могут заставить врачей проявлять осторожность, что требует тщательного пострегистрационного наблюдения и клинической валидации.

- Преодоление этих трудностей за счет экономически эффективной разработки устройств, упрощения нормативных процедур и повышения квалификации врачей будет иметь решающее значение для устойчивого роста рынка.

- Неопределенность в вопросах возмещения расходов и различное страховое покрытие в разных регионах могут ограничивать внедрение, особенно на развивающихся рынках. Например, задержки в утверждении возмещения расходов на процедуры эмболизации могут повлиять на решения больниц о закупках.

- Ограниченная осведомленность медицинских работников и пациентов о всех преимуществах малоинвазивных процедур эмболизации может замедлить проникновение на рынок. Например, некоторые больницы по-прежнему предпочитают традиционную хирургию из-за привычности, несмотря на преимущества эмболизации.

Обзор рынка транскатетерной эмболизации и окклюзии

Рынок сегментирован по типу и применению.

- По типу

В зависимости от типа, рынок транскатетерной эмболизации и окклюзии сегментируется на устройства с катушками и без катушек. Сегмент с катушками доминировал на рынке, занимая наибольшую долю выручки в 44,9% в 2025 году, благодаря доказанной эффективности, точности и совместимости с различными клиническими приложениями. Устройства с катушками широко используются интервенционными радиологами благодаря их проверенному профилю безопасности и способности обеспечивать контролируемую окклюзию сосудов. Этот сегмент также выигрывает от обширных клинических исследований и долгосрочного применения при лечении аневризм, артериовенозных мальформаций и периферических сосудистых поражений. Кроме того, катушки часто используются в сочетании с системами навигации под контролем визуализации, что повышает точность процедуры и результаты лечения пациентов. Наличие съемных и микрокатушек позволяет врачам индивидуализировать лечение в зависимости от размера сосуда и сложности поражения. Высокая надежность, предсказуемая окклюзия и надежная послепродажная поддержка со стороны ведущих производителей укрепляют доминирование устройств с катушками на рынке.

Ожидается, что сегмент устройств без спиралей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на альтернативные эмболические агенты, такие как жидкие эмболы, частицы и пробки. Устройства без спиралей обладают преимуществами в сложных анатомических областях, где установка спиралей может быть затруднена, например, в извилистых сосудах или артериях малого диаметра. Они также набирают популярность в онкологии для целенаправленной эмболизации опухолей и в урологических процедурах, требующих точной окклюзии патологических сосудов. Развитие биоразлагаемых и высвобожденных с лекарственными препаратами эмболических материалов без спиралей еще больше ускоряет их внедрение. Устройства без спиралей позволяют сократить время проведения процедур и повысить универсальность в различных клинических областях. Их расширение на развивающихся рынках с растущей инфраструктурой интервенционной радиологии способствует увеличению потенциала роста. Непрерывные инновации и интеграция с малоинвазивными платформами визуализации повышают клиническую привлекательность устройств без спиралей.

- По заявлению

В зависимости от области применения рынок сегментирован на заболевания периферических сосудов, онкологию, неврологию и урологию. Онкологический сегмент доминировал на рынке, занимая наибольшую долю выручки в 40% в 2025 году, что обусловлено растущим использованием транскатетерной эмболизации для лечения опухолей. Эмболизация широко используется для ограничения кровоснабжения печени, почек и других солидных опухолей, улучшая результаты лечения пациентов и дополняя химиотерапию или лучевую терапию. Этот сегмент выигрывает от роста распространенности рака во всем мире и растущего внедрения малоинвазивных процедур в качестве альтернативы хирургической резекции. Методы эмболизации под контролем визуализации позволяют точно доставлять эмболические агенты непосредственно к месту опухоли, минимизируя повреждение окружающих здоровых тканей. Онкологические применения часто включают повторные вмешательства, что создает постоянный спрос на эмболические устройства. Наличие специализированных эмболических материалов, таких как лекарственные шарики, повышает эффективность и укрепляет лидирующие позиции онкологии на рынке.

Ожидается, что сегмент заболеваний периферических сосудов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая распространенность аневризм, артериовенозных мальформаций и других сосудистых заболеваний. Эмболизация все чаще предпочтительнее открытой хирургии при периферических вмешательствах из-за более низких процедурных рисков, сокращения продолжительности пребывания в больнице и более быстрого восстановления. Растущая осведомленность врачей и пациентов о преимуществах малоинвазивных методов лечения стимулирует их внедрение как на развитых, так и на развивающихся рынках. Рост сегмента поддерживается постоянными инновациями в технологиях катетеров и доставки, позволяющих получать доступ к мелким и извилистым сосудам. Расширение инфраструктуры здравоохранения и растущие инвестиции в центры интервенционной радиологии также способствуют росту. Бесспиртовые и гибридные эмболические системы, разработанные специально для периферических применений, также набирают популярность, что усиливает быстрое расширение сегмента.

Региональный анализ рынка транскатетерной эмболизации и окклюзии

- Северная Америка доминировала на рынке транскатетерной эмболизации и окклюзии, занимая наибольшую долю выручки в 38,2% в 2025 году. Это объясняется ранним внедрением передовых интервенционных процедур, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдался существенный рост использования устройств, обусловленный инновациями в технологиях окклюзии с помощью спиралей и без них.

- Врачи и больницы региона высоко ценят точность, безопасность и эффективность, обеспечиваемые устройствами для эмболизации, а также их бесшовную интеграцию с передовыми системами визуализации и навигации, такими как флюороскопия и платформы под контролем КТ.

- Широкое распространение этих устройств дополнительно поддерживается развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка, что делает эмболизационные устройства предпочтительным решением для лечения заболеваний периферических сосудов, онкологических, неврологических и урологических заболеваний.

Анализ рынка транскатетерной эмболизации и окклюзии в США

В 2025 году рынок транскатетерной эмболизации и окклюзии в США занял наибольшую долю выручки в Северной Америке – 81%, чему способствовало быстрое внедрение малоинвазивных процедур и передовых технологий интервенционной радиологии. Больницы и амбулаторные центры все чаще отдают приоритет более безопасным, точным и контролируемым с помощью визуализации методам эмболизации для лечения сосудистых заболеваний, опухолей и аневризм. Растущая популярность менее инвазивных альтернатив открытой хирургии в сочетании с высокой осведомленностью врачей и повышением квалификации еще больше способствует развитию рынка. Кроме того, непрерывная интеграция эмболизирующих устройств с катушками и без них с системами визуализации и навигации вносит значительный вклад в расширение рынка. Высокие расходы на здравоохранение и присутствие ведущих мировых производителей также поддерживают устойчивый рост.

Анализ рынка транскатетерной эмболизации и окклюзии в Европе

Прогнозируется, что европейский рынок транскатетерной эмболизации и окклюзии будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет ужесточения стандартов здравоохранения и растущего спроса на малоинвазивные методы лечения. Рост распространенности сосудистых заболеваний и рака в сочетании с развитой инфраструктурой здравоохранения способствует внедрению этих методов. Европейские больницы внедряют процедуры эмболизации как в третичные, так и в специализированные онкологические центры. Кроме того, растущая осведомленность врачей об улучшении результатов лечения пациентов и сокращении продолжительности пребывания в больнице подкрепляет использование этих устройств. На рынке также наблюдаются достижения в области биоразлагаемых и высвобожденных с лекарственными препаратами эмболических материалов, что еще больше стимулирует их внедрение.

Анализ рынка транскатетерной эмболизации и окклюзии в Великобритании

Ожидается, что рынок транскатетерной эмболизации и окклюзии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внедрение малоинвазивных процедур и передовых систем интервенционной радиологии. Растущая обеспокоенность по поводу безопасности пациентов, процедурных рисков и времени восстановления побуждает больницы отдавать предпочтение методам эмболизации перед традиционной хирургией. Кроме того, ожидается, что развитая система здравоохранения Великобритании, акцент на инновационных медицинских технологиях и наличие квалифицированных интервенционных радиологов будут и дальше способствовать росту рынка. Повышение осведомленности об эффективности устройств с катушками и без них в онкологии, неврологии и периферических сосудистых вмешательствах также поддерживает расширение рынка.

Анализ рынка транскатетерной эмболизации и окклюзии в Германии

Ожидается, что рынок транскатетерной эмболизации и окклюзии в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и акцент на технологических инновациях. Растущая осведомленность о малоинвазивных методах лечения в сочетании с увеличением распространенности сосудистых и онкологических заболеваний способствует внедрению эмболизационных устройств в больницах и специализированных центрах. Интеграция с системами визуализации обеспечивает точность процедуры и повышает безопасность, что делает эти устройства предпочтительными для сложных вмешательств. Государственная поддержка передовых медицинских технологий и политика возмещения затрат еще больше ускоряют рост рынка. Кроме того, акцент Германии на исследованиях и клинической валидации способствует разработке и внедрению эмболизационных устройств следующего поколения.

Анализ рынка транскатетерной эмболизации и окклюзии в Азиатско-Тихоокеанском регионе

Рынок транскатетерной эмболизации и окклюзии в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 24% в период с 2026 по 2033 год, чему способствуют растущая распространенность сосудистых заболеваний, рака и аневризм в таких странах, как Китай, Япония и Индия. Расширение инфраструктуры здравоохранения, растущая осведомленность о малоинвазивных процедурах и инвестиции в центры интервенционной радиологии способствуют внедрению этих методов. Рост численности пациентов в регионе в сочетании с государственными инициативами по продвижению передовых методов лечения и доступности медицинских устройств также поддерживают рост рынка. Кроме того, появление местных производителей устройств и партнерские отношения с глобальными игроками повышают доступность и ценовую доступность, что еще больше стимулирует внедрение этих методов в больницах и клиниках.

Анализ рынка транскатетерной эмболизации и окклюзии в Японии

Рынок транскатетерной эмболизации и окклюзии в Японии набирает обороты благодаря технологически развитой системе здравоохранения страны и растущему вниманию к малоинвазивным вмешательствам. Высокая осведомленность о безопасности процедур, точности и более быстром восстановлении пациентов стимулирует внедрение эмболических устройств в онкологии, неврологии и периферической сосудистой хирургии. Интеграция с системами визуализации и устройствами нового поколения, как спиралями, так и без них, еще больше ускоряет их распространение. Старение населения Японии и растущий спрос на амбулаторные вмешательства также способствуют росту рынка. Больницы все чаще инвестируют в современные катетеры, микроспирали и жидкие эмболы для улучшения результатов лечения.

Анализ рынка транскатетерной эмболизации и окклюзии в Индии.

В 2025 году рынок транскатетерной эмболизации и окклюзии в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения страны, ростом распространенности сосудистых заболеваний и увеличением внедрения малоинвазивных процедур. Индия становится ключевым центром интервенционной радиологии, где больницы и специализированные центры инвестируют в системы эмболизации с использованием спиралей и без них. Росту способствуют государственные инициативы, направленные на развитие передовых медицинских услуг и повышение доступности медицинских устройств. Наличие экономически эффективных устройств и сотрудничество с мировыми производителями еще больше способствуют внедрению. Повышение осведомленности врачей и пациентов о преимуществах эмболизации перед открытой хирургией стимулирует расширение рынка как в городских, так и в полугородских регионах.

Доля рынка транскатетерной эмболизации и окклюзии

В отрасли транскатетерной эмболизации и окклюзии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Корпорация Терумо (Япония)

- Кук (США)

- Merit Medical Systems, Inc. (США)

- Penumbra, Inc. (США)

- WL Gore & Associates, Inc. (США)

- B. Braun SE (Германия)

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- БД (США)

- AngioDynamics, Inc. (США)

- Balt Extrusion SAS (Франция)

- Компания MicroPort Scientific Corporation (Китай)

- Shape Memory Medical, Inc. (США)

- Acandis GmbH (Германия)

- phenox GmbH (Германия)

- Компания Lepu Medical Technology Co., Ltd. (Китай)

- Sirtex Medical Limited (Австралия)

- ИНВАМЕД (Турция)

Какие последние тенденции наблюдаются на мировом рынке транскатетерной эмболизации и окклюзии?

- В ноябре 2025 года компания Embolization, Inc. объявила о первой клинической процедуре с использованием полимерной системы эмболизационных спиралей NED. Процедура была проведена пациенту с венозным застоем в тазовой области, что стало первым реальным применением неметаллической эмболизационной спирали при периферической эмболизации.

- В июне 2025 года компания Embolization, Inc. получила разрешение 510(k) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою инновационную неметаллическую сосудистую спираль Nitinol Enhanced Device (NED), предназначенную для артериальной и венозной эмболизации периферических сосудов, обеспечивающую улучшенную окклюзию и уменьшение артефактов изображения по сравнению с традиционными металлическими спиралями.

- В ноябре 2024 года компания Arsenal Medical запустила клиническое исследование EMBO-02, проводимое в рамках первой фазы клинических испытаний, для изучения применения препарата NeoCast при лечении хронической субдуральной гематомы (хСДГ) методом эмболизации средней менингеальной артерии (СМА), что свидетельствует о расширении применения жидкостной эмболизации за пределы онкологии и в неврологии.

- В июле 2024 года компания Arsenal Medical сообщила, что ее жидкий эмболический агент нового поколения NeoCast достиг как основных показателей безопасности, так и осуществимости в первом клиническом исследовании на людях (FIH) EMBO-01. Агент обеспечил глубокое дистальное проникновение и предсказуемую, контролируемую сосудистую окклюзию при гиперваскулярных опухолях головного мозга.

- В июле 2023 года был успешно пролечен первый пациент с использованием NeoCast в клинических условиях, что ознаменовало первое применение этого не содержащего растворителей, неадгезивного эмболического биоматериала для лечения нейроваскулярных заболеваний и продемонстрировало возможность использования жидких эмболических материалов нового поколения для эмболизации опухолей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.