Middle East And Africa Food Bags Market

Размер рынка в млрд долларов США

CAGR :

%

USD

536.60 Million

USD

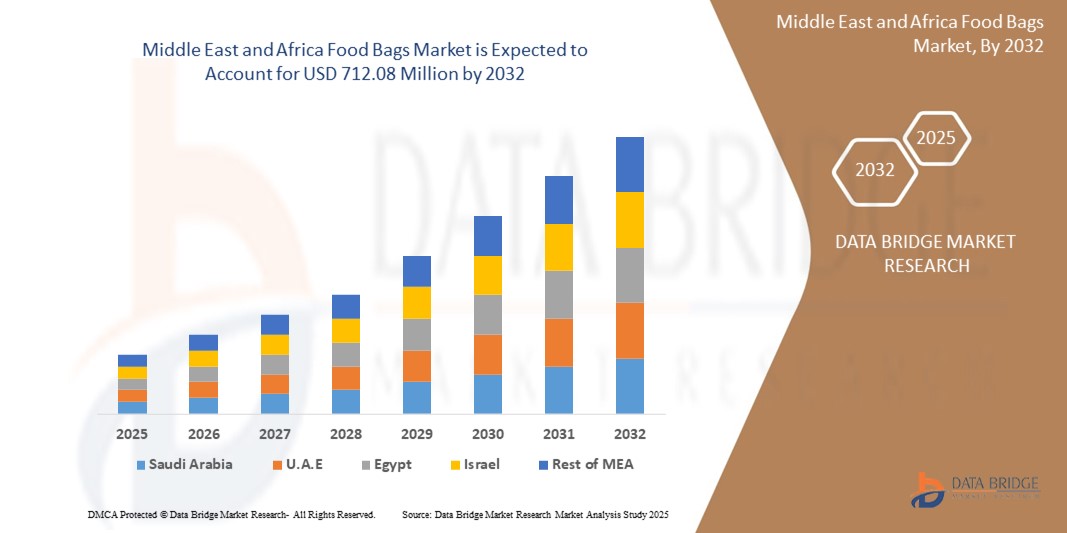

712.08 Million

2024

2032

USD

536.60 Million

USD

712.08 Million

2024

2032

| 2025 –2032 | |

| USD 536.60 Million | |

| USD 712.08 Million | |

| % | |

|

Сегментация рынка пищевых пакетов на Ближнем Востоке и в Африке по типу (стандартные сумки для переноски, устойчивые сумки, пакеты с застежкой-молнией, пищевые барьерные пакеты, самооткрывающиеся пакеты (SOS), пакеты с защитой от запаха, пакеты с защемленным дном, пластиковые пакеты типа «майка» и другие), материалу (пластик, бумага, алюминий и другие), использованию (одноразовые и многоразовые), стилю (прозрачные пакеты, термосвариваемые пакеты, экологически чистые пакеты, пакеты для кексов, микроперфорированные пакеты и другие), вместимости (менее 1 кг, 1–5 кг, 5–10 кг и более 10 кг), каналу сбыта (супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, электронная коммерция и другие), применению (овощи, фрукты, хлебобулочные изделия, мясо, Морепродукты и птица, молочные продукты, приготовленная пища и др.), конечный потребитель (рестораны, отели, чайные и кофейные магазины, магазины сладостей и закусок, кафетерии, домашняя торговля и др.) - тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста рынка продовольственных пакетов на Ближнем Востоке и в Африке?

- Объем рынка продовольственных пакетов на Ближнем Востоке и в Африке оценивался в 536,60 млн долларов США в 2024 году и, как ожидается , достигнет 712,08 млн долларов США к 2032 году при среднегодовом темпе роста 3,60% в прогнозируемый период.

- Рост обусловлен расширением сектора общественного питания, увеличением спроса на еду на вынос и готовые к употреблению блюда, а также растущей потребностью в гигиеничной одноразовой упаковке в ресторанах, кафе и сетях быстрого питания.

- Более того, переход на биоразлагаемые и компостируемые материалы, обусловленный тенденциями устойчивого развития и нормативными требованиями, стимулирует инновации и широкое внедрение экологически чистых пищевых пакетов по всему региону.

Каковы основные выводы рынка пищевых пакетов?

- Пищевые пакеты, такие как бумажные пакеты, вакуумные пакеты и термоконтейнеры, теперь стали неотъемлемой частью розничной торговли, общественного питания и заведений быстрого обслуживания, гарантируя безопасность, портативность и свежесть пищевых продуктов.

- Рост числа служб доставки еды и растущее предпочтение потребителями легких, пригодных для вторичной переработки и устойчивых к жиру решений обуславливают спрос на современные варианты упаковки.

- Кроме того, правительственные инициативы по ограничению использования пластика и растущая осведомленность потребителей об устойчивых альтернативах стимулируют экоинновации, делая пищевые пакеты основным компонентом развивающейся экономики замкнутого цикла упаковки на Ближнем Востоке и в Африке.

- Саудовская Аравия доминировала на рынке продовольственных пакетов на Ближнем Востоке и в Африке в 2024 году, получив самую большую долю выручки в 29,4% благодаря своему расширяющемуся сектору общественного питания и значительным инвестициям в устойчивую инфраструктуру.

- Прогнозируется, что в Южной Африке темпы среднегодового роста будут самыми быстрыми в регионе Ближнего Востока и Африки до 2032 года, что обусловлено повышением осведомленности об окружающей среде и давлением со стороны регулирующих органов, направленным на сокращение пластиковых отходов.

- Сегмент стандартных сумок-переносок доминировал на рынке в 2024 году с долей рынка 28,7% благодаря их широкому использованию в супермаркетах, точках продажи еды на вынос и ресторанах из-за их удобства и доступности.

Объем отчета и сегментация рынка пищевых пакетов

|

Атрибуты |

Ключевые данные о рынке пищевых пакетов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке пищевых пакетов?

« Переход к экологически чистым и компостируемым упаковочным решениям »

- Ключевой тенденцией, определяющей рынок пищевых пакетов на Ближнем Востоке и в Африке, является растущий переход к экологически чистой и компостируемой упаковке, обусловленный потребительским спросом и ужесточением правил в отношении одноразового пластика.

- Производители отдают приоритет биоразлагаемым материалам, таким как багасса, ПЛА (полимолочная кислота) и формованное волокно, которые обеспечивают устойчивую производительность и соответствуют стандартам безопасности пищевых продуктов.

- Например, в марте 2024 года компания Huhtamaki представила крышки и контейнеры для еды на вынос на основе волокна на Ближнем Востоке и в Африке, предложив более экологичную альтернативу упаковке на основе пластика.

- Эта тенденция усиливается политикой правительства, продвигающей перерабатываемую и компостируемую упаковку в сфере общественного питания, особенно в заведениях быстрого обслуживания и учреждениях общественного питания.

- Такие компании, как Vegware и BioPak, лидируют в этой области, предлагая сертифицированные компостируемые продукты, соответствующие требованиям ЕС в области устойчивого развития.

- В результате экологически сознательные инновации становятся центральными элементами стратегий разработки и закупок продукции, а экологичные пакеты для продуктов питания становятся основным конкурентным преимуществом.

Каковы основные движущие силы рынка пищевых пакетов?

- Быстро развивающийся сектор доставки и продажи еды на вынос в сочетании с меняющимися предпочтениями потребителей в отношении удобства стимулирует спрос на прочные и гигиеничные упаковочные решения.

- Например, в феврале 2024 года Just Eat Takeaway.com сотрудничал с поставщиками упаковки из стран Ближнего Востока и Африки, чтобы внедрить индивидуальную экологичную одноразовую посуду в своих ресторанах-партнерах.

- Стандарты гигиены после пандемии повысили спрос на одноразовые пакеты для продуктов с защитой от несанкционированного вскрытия, особенно в облачных кухнях и заведениях общественного питания.

- Рост урбанизации и наличие домохозяйств с двумя источниками дохода еще больше способствуют распространению упаковки «возьми и иди», особенно в кафе, неформальных заведениях общественного питания и в форматах потребления на ходу.

- Кроме того, растущее проникновение организованной розничной торговли и расширение ассортимента готовых к употреблению продуктов в супермаркетах стимулируют разнообразные варианты использования лотков, оберток и контейнеров.

Какой фактор препятствует росту рынка пищевых пакетов?

- Основной проблемой расширения рынка является высокая стоимость компостируемых альтернатив, которая может оказаться непомерной для малых и средних предприятий общественного питания.

- Например, хотя PLA и формованное волокно являются экологически чистыми, их производство и закупка обходятся дороже, чем традиционные пластмассы, что влияет на чувствительные к затратам операции.

- Кроме того, недостаточная инфраструктура промышленного компостирования во многих регионах Ближнего Востока и Африки снижает эффективность биоразлагаемых продуктов, ограничивая их экологические преимущества.

- Сложные требования к соблюдению требований и меняющиеся стандарты сертификации также создают трудности, требуя постоянного обновления как от производителей упаковки, так и от операторов общественного питания.

- Решение этих проблем посредством государственных стимулов, улучшения инфраструктуры и экономически эффективных инноваций имеет решающее значение для обеспечения массового внедрения экологически чистых пищевых пакетов.

Как сегментирован рынок пищевых пакетов?

Рынок сегментирован по типу, материалу, использованию, стилю, мощности, каналу сбыта, применению и конечному пользователю.

• По типу

По типу рынок пищевых пакетов сегментируется на стандартные сумки для переноски, устойчивые сумки, пакеты с застежкой-молнией, пищевые барьерные пакеты, самооткрывающиеся пакеты (SOS), пакеты с защитой от запаха, пакеты с защемленным дном, пластиковые пакеты типа «майка» и другие. Сегмент стандартных сумок для переноски доминировал на рынке в 2024 году с долей рынка 28,7% благодаря их широкому использованию в супермаркетах, точках продажи еды на вынос и ресторанах из-за их удобства и доступности.

Прогнозируется, что сегмент пакетов Stand Up Bags будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением упаковки для розничной торговли продуктами питания для закусок, хлебобулочных изделий и кофе благодаря лучшему внешнему виду на полках и возможности повторной герметизации.

• По материалу

На основе материала рынок подразделяется на Пластик, Бумага, Алюминий и др. Сегмент Пластика занимал самую большую долю рынка в 2024 году, составив 42,5%, благодаря своей гибкости, влагостойкости и экономической эффективности в массовом производстве для хранения продуктов питания.

Однако ожидается, что сегмент бумаги будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать растущая тенденция перехода к использованию экологически чистых материалов и нормативные запреты на одноразовый пластик в ряде стран Ближнего Востока и Африки.

• По использованию

По принципу использования рынок делится на одноразовый и многоразовый. Сегмент одноразового использования доминировал на рынке в 2024 году с долей рынка 63,1%, что объясняется его широким применением в ресторанах быстрого обслуживания, кафе и системах доставки еды для удобства и гигиены.

Сегмент многоразовой продукции ожидает заметный рост, обусловленный растущей осведомленностью об охране окружающей среды и спросом на экологически чистые альтернативы в секторах розничной торговли и гостеприимства.

• По стилю

По стилю рынок сегментирован на пакеты Crystal Clear, термосвариваемые пакеты, экологически чистые пакеты, пакеты для кексов, микроперфорированные пакеты и другие. Сегмент термосвариваемых пакетов занимал самую высокую долю рынка в 2024 году — 26,9%, что обусловлено их способностью сохранять свежесть и предотвращать утечку, что делает их идеальными для скоропортящихся продуктов и продуктов на вынос.

Ожидается, что сегмент экологически чистых пакетов продемонстрирует самые высокие среднегодовые темпы роста в связи с растущей склонностью потребителей к биоразлагаемой и визуально привлекательной упаковке для хлебобулочных изделий и органических продуктов.

• По мощности

По емкости рынок сегментирован на менее 1 кг, 1 кг–5 кг, 5 кг–10 кг и более 10 кг. Сегмент 1 кг–5 кг лидировал на рынке в 2024 году с долей рынка 38,2%, поскольку этот ассортимент удовлетворяет широкий спектр повседневных потребностей розничной торговли и ресторанов в упаковке.

Прогнозируется, что сегмент продуктов весом менее 1 кг будет быстро расти, чему будет способствовать спрос на упаковку для закусок порционного размера, особенно в кафе, пекарнях и продуктовых киосках.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на супермаркеты/гипермаркеты, магазины у дома, специализированные магазины, электронную коммерцию и другие. Сегмент супермаркетов/гипермаркетов доминировал с долей рынка 33,8% в 2024 году благодаря своему широкому охвату и постоянному спросу на пакеты для продуктов питания как в розничной торговле, так и в упаковочных целях.

Ожидается, что канал электронной коммерции будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будут способствовать цифровая трансформация, прямые продажи предприятиям и оптовые закупки стартапами в сфере общественного питания и мелкими поставщиками.

• По применению

По сфере применения рынок сегментирован на овощи, фрукты, хлебобулочные изделия, мясо, морепродукты и птицу, молочные продукты, приготовленную пищу и др. Сегмент приготовленной пищи лидировал на рынке в 2024 году с долей 24,6%, что обусловлено ростом спроса на доставку на дом и еду на вынос, особенно в городских регионах.

Прогнозируется, что сегмент хлебобулочных изделий будет расти самыми высокими среднегодовыми темпами, чему будет способствовать растущий спрос на упаковку, сохраняющую свежесть выпечки, хлеба и кондитерских изделий.

• Конечным пользователем

На основе конечного пользователя рынок сегментирован на рестораны, отели, чайные и кофейные магазины, магазины сладостей и закусок, кафетерии, дома и другие. На сегмент ресторанов пришлась наибольшая доля выручки в 36,1% в 2024 году, что обусловлено широким использованием пищевых пакетов для остатков еды в ресторане, упаковки еды на вынос и соблюдением правил гигиены.

Ожидается, что сегмент магазинов чая и кофе будет расти самыми быстрыми темпами из-за роста потребления напитков на вынос и тенденций к брендированной упаковке среди бутик-кафе.

Какой регион занимает наибольшую долю рынка пищевых пакетов?

- Саудовская Аравия доминировала на рынке продовольственных пакетов на Ближнем Востоке и в Африке в 2024 году, получив самую большую долю выручки в 29,4% благодаря своему расширяющемуся сектору общественного питания и значительным инвестициям в устойчивую инфраструктуру.

- Растущее число ресторанов быстрого обслуживания (QSR), кейтеринговых служб и сетей розничной торговли продуктами питания премиум-класса увеличило спрос на высококачественные, экологически чистые упаковочные решения.

- Правительственная программа Vision 2030, которая способствует устойчивому развитию и диверсификации, ускоряет внедрение компостируемых и перерабатываемых пищевых пакетов.

Обзор рынка пищевых пакетов в Южной Африке

По прогнозам, ЮАР будет расти самыми быстрыми темпами среднегодового темпа роста в регионе Ближнего Востока и Африки до 2032 года, что обусловлено повышением осведомленности об окружающей среде и нормативным давлением с целью сокращения пластиковых отходов. Городские центры, такие как Йоханнесбург и Кейптаун, наблюдают всплеск спроса на бумажную, биоразлагаемую и многоразовую упаковку, особенно в кафе, супермаркетах и у уличных торговцев едой. Местные производители также внедряют инновации в области зеленой упаковки, чтобы соответствовать этому переходу к практике круговой экономики.

Обзор рынка продовольственных пакетов в ОАЭ

Рынок пищевых пакетов в ОАЭ неуклонно растет, чему способствуют национальные цели устойчивого развития и быстрый рост онлайн-платформ доставки еды. Запреты на пластиковые пакеты, введенные правительством, и инициативы вроде «Года устойчивого развития» побуждают рестораны и розничные торговцы продуктами питания переходить на компостируемые и многоразовые варианты. Активный сектор гостеприимства и высокое потребление готовых к употреблению блюд повышают спрос на визуально привлекательную и функциональную экоупаковку.

Обзор рынка пищевых пакетов в Египте

Рынок пищевых пакетов в Египте расширяется, особенно на традиционных рынках, в пекарнях и городских закусочных, где растет спрос на доступные биоразлагаемые альтернативы. Изменения в политике в сторону ограничения одноразового пластика в крупных городах и растущий интерес потребителей к устойчивому образу жизни подталкивают компании к переходу на бумажную и растительную упаковку. Образовательные кампании и усилия НПО также играют ключевую роль в изменении норм упаковки среди розничных торговцев и поставщиков.

Обзор рынка продовольственных пакетов в Нигерии

Нигерия переживает постепенный сдвиг на рынке пищевых пакетов, вызванный кампаниями по повышению осведомленности, урбанизацией и ростом числа стартапов по доставке еды. Хотя пластиковая упаковка по-прежнему доминирует, правительственные инициативы и экологические НПО продвигают использование экологически чистых пакетов, особенно в Лагосе и Абудже. Неформальный продовольственный сектор медленно принимает компостируемые и многоразовые варианты, под влиянием растущей общественной обеспокоенности загрязнением и воздействием на здоровье.

Какие компании являются ведущими на рынке пищевых пакетов?

Индустрию производства пищевых пакетов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Graphic Packaging International, LLC (США)

- Компания Sonoco Products (США)

- Силд Эйр (США)

- Компания WestRock (США)

- Berry Global Inc. (США)

- Хухтамаки (Финляндия)

- Cascades Inc. (Канада)

- Amcor plc (Швейцария)

- Airlite Plastics (США)

- Twin Rivers Paper Company (США)

- Seda Group, Inc. (Италия)

- Фабри-Кал (США)

- Корпорация Dart Container (США)

- Anchor Packaging Inc (США)

- Плакон (США)

- Новолекс (США)

- Hoffmaster Group, Inc. (США)

- D&W Fine Pack (США)

- Menasha Packaging Company, LLC (США)

- Группа компаний «Интепласт» (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.