Middle East And Africa Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

392.99 Million

USD

525.54 Million

2025

2033

USD

392.99 Million

USD

525.54 Million

2025

2033

| 2026 –2033 | |

| USD 392.99 Million | |

| USD 525.54 Million | |

| % | |

|

Сегментация рынка медицинских устройств на Ближнем Востоке и в Африке по видам продукции (аппараты ИВЛ, спирометры, кислородные концентраторы, наркозные аппараты и CPAP/BIPAP), типу устройства (портативные, настольные и автономные), применению (диагностическое и терапевтическое), типу учреждения (крупные, малые и средние), конечным пользователям (больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому), каналам сбыта (прямые продажи и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинских изделий в Восточной Африке

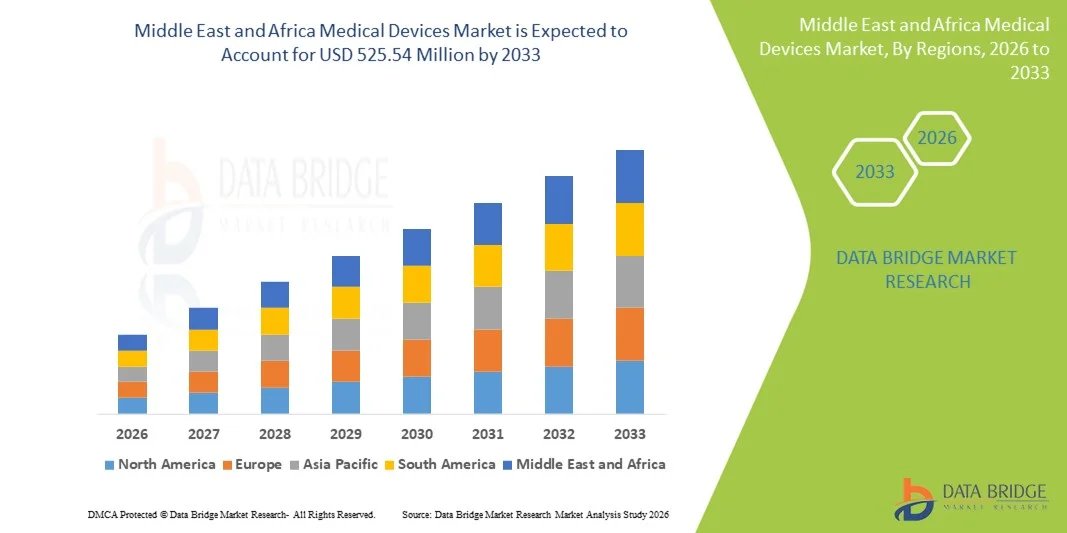

- Объем рынка медицинских изделий на Ближнем Востоке и в Африке в 2025 году оценивался в 392,99 млн долларов США и, как ожидается, достигнет 525,54 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением расходов на здравоохранение, расширением больниц и клиник, технологическими достижениями в области диагностических и терапевтических устройств, а также растущим внедрением современного медицинского оборудования для улучшения результатов лечения как в развитых, так и в развивающихся системах здравоохранения региона.

- Кроме того, поддерживающие правительственные инициативы, растущая распространенность хронических заболеваний и повышенный спрос на передовые, эффективные и ориентированные на пациента медицинские технологии стимулируют внедрение медицинских устройств в качестве важнейших компонентов инфраструктуры здравоохранения. Эти факторы в совокупности ускоряют темпы регионального внедрения и значительно повышают долгосрочные перспективы роста отрасли.

Анализ рынка медицинских изделий на Ближнем Востоке и в Африке

- Медицинские приборы, включая аппараты искусственной вентиляции легких , спирометры, кислородные концентраторы, наркозные аппараты и аппараты CPAP/BIPAP, становятся все более важными компонентами инфраструктуры здравоохранения на Ближнем Востоке и в Африке, поскольку они играют все более важную роль в улучшении результатов лечения пациентов, повышении операционной эффективности и обеспечении передовых методов лечения как в государственных, так и в частных медицинских учреждениях.

- Растущий спрос на медицинские изделия в первую очередь обусловлен увеличением расходов на здравоохранение, ростом распространенности хронических и респираторных заболеваний, технологическим прогрессом в области медицинского оборудования и все более широким внедрением современных решений в здравоохранении в больницах и клиниках.

- Саудовская Аравия доминировала на рынке медицинских устройств в регионе Ближнего Востока и Африки, занимая наибольшую долю выручки в 22,5% в 2025 году. Это обусловлено высокими инвестициями в здравоохранение, развитой медицинской инфраструктурой и активными государственными инициативами по развитию цифрового здравоохранения и медицинских инноваций.

- Ожидается, что в прогнозируемый период Нигерия станет самым быстрорастущим рынком благодаря расширению доступа к здравоохранению, увеличению сети больниц и клиник, а также повышению осведомленности и внедрению передовых медицинских устройств.

- Сегмент аппаратов искусственной вентиляции легких доминировал на рынке медицинских изделий в регионе Ближнего Востока и Африки, занимая 28,8% рынка в 2025 году. Это обусловлено растущим спросом в больницах и учреждениях по уходу на дому, увеличением распространенности респираторных заболеваний и необходимостью в решениях для интенсивной терапии как в государственных, так и в частных медицинских учреждениях.

Обзор отчета и сегментация рынка медицинских изделий на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые рыночные тенденции в сфере медицинских изделий на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинских изделий на Ближнем Востоке и в Африке

Расширение спектра решений для ухода на дому и дистанционного мониторинга.

- Значительной и быстро набирающей обороты тенденцией на рынке медицинских устройств Ближнего Востока и Африки является растущее внедрение медицинских устройств для домашнего ухода, таких как портативные аппараты искусственной вентиляции легких, кислородные концентраторы и системы CPAP/BIPAP, позволяющие пациентам получать неотложную помощь вне больниц.

- Например, портативные кислородные концентраторы от Invacare и Philips Respironics позволяют пациентам с хроническими респираторными заболеваниями проводить терапию на дому, сохраняя мобильность и удобство, что снижает зависимость от посещений больницы.

- Функции дистанционного мониторинга, интегрированные в медицинские устройства, позволяют отслеживать данные о состоянии здоровья пациентов в режиме реального времени, оповещать об отклонениях от нормы и обеспечивают телемедицинскую связь, что повышает качество медицинской помощи и улучшает результаты лечения пациентов.

- Интеграция медицинских устройств с мобильными приложениями и облачными платформами обеспечивает бесперебойный мониторинг со стороны медицинских работников, позволяя своевременно вносить необходимые корректировки в лечение через централизованный интерфейс.

- Тенденция к пациентоориентированным, взаимосвязанным решениям в сфере здравоохранения коренным образом меняет ожидания от оказания медицинских услуг, побуждая такие компании, как ResMed, разрабатывать передовые устройства для домашнего использования, обеспечивающие дыхательную терапию с интеллектуальным мониторингом и возможностями удаленного доступа.

- Спрос на медицинские устройства для домашнего ухода и цифровые устройства быстро растет как в городских, так и в сельских районах, поскольку пациенты и лица, осуществляющие уход, все чаще отдают приоритет удобству, непрерывному мониторингу и снижению зависимости от стационарного лечения.

- Интеграция с аналитическими системами на основе искусственного интеллекта для прогнозирования состояния здоровья становится все более распространенной, позволяя устройствам прогнозировать изменения состояния здоровья пациентов и автоматически оптимизировать графики лечения.

- Партнерские отношения между производителями медицинского оборудования и поставщиками телемедицинских услуг расширяются, создавая комплексные решения для дистанционного оказания медицинской помощи, объединяющие диагностику, мониторинг и терапевтические вмешательства.

Динамика рынка медицинских изделий на Ближнем Востоке и в Африке

Водитель

Рост расходов на здравоохранение и распространенность хронических заболеваний

- Увеличение инвестиций в инфраструктуру здравоохранения в сочетании с ростом распространенности хронических респираторных, сердечно-сосудистых заболеваний и заболеваний, связанных с образом жизни, является существенным фактором, обуславливающим повышенный спрос на медицинские изделия.

- Например, в марте 2025 года Саудовская Аравия объявила о расширении своей национальной программы по уходу на дому и телемедицине, направленной на обеспечение пациентов в городских и отдаленных районах современными респираторными и мониторинговыми устройствами.

- Поскольку пациенты и медицинские работники стремятся к передовым решениям для улучшения диагностики, лечения и непрерывного ухода, такие устройства, как аппараты искусственной вентиляции легких, спирометры и наркозные аппараты, все чаще используются в больницах, клиниках и в условиях домашнего ухода.

- Кроме того, растущее внедрение цифровых систем здравоохранения и подключенных медицинских устройств делает передовые решения для мониторинга и лечения неотъемлемой частью современных рабочих процессов в здравоохранении.

- Правительственные инициативы, растущая осведомленность о здоровье и стремление к улучшению результатов лечения являются ключевыми факторами, стимулирующими внедрение медицинских устройств, а наличие удобных в использовании портативных и настольных устройств дополнительно способствует росту рынка.

- Рост медицинского туризма в странах Персидского залива стимулирует спрос на высококачественное диагностическое и терапевтическое оборудование в частных больницах и специализированных клиниках.

- Расширение страхового покрытия для ухода на дому и лечения хронических заболеваний способствует более широкому внедрению портативных и дистанционных медицинских устройств для мониторинга.

Сдержанность/Вызов

Высокая стоимость и препятствия, связанные с соблюдением нормативных требований.

- Высокая первоначальная стоимость современных медицинских изделий и сложная нормативно-правовая база создают значительные препятствия для более широкого проникновения на рынок Ближнего Востока и Африки.

- Например, такие устройства, как аппараты искусственной вентиляции легких с поддержкой ИИ и усовершенствованные системы CPAP/BIPAP, часто требуют значительных капиталовложений, что делает их менее доступными для небольших больниц или медицинских учреждений с ограниченным бюджетом.

- Соблюдение строгих правил и требований к медицинским изделиям в нескольких странах приводит к задержкам в запуске продукции и увеличивает операционные расходы для производителей.

- Хотя появляются портативные и доступные альтернативы, премиальные устройства со встроенными функциями мониторинга, аналитики и телемедицины по-прежнему имеют более высокую цену, что ограничивает их распространение в определенных сегментах.

- Преодоление этих проблем за счет экономически эффективного проектирования устройств, упрощения нормативных процедур и программ финансирования для больниц и поставщиков услуг по уходу на дому будет иметь решающее значение для устойчивого роста рынка медицинских устройств в регионе Ближнего Востока и Африки.

- Ограниченная техническая компетентность и недостаточная подготовка медицинского персонала в использовании современных медицинских устройств могут замедлить их внедрение в небольших клиниках и сельских районах.

- Сбои в цепочках поставок и зависимость от импорта высокотехнологичных устройств могут вызывать задержки и увеличивать затраты, особенно в странах с недостаточно развитой местной производственной инфраструктурой.

Обзор рынка медицинских изделий на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции, способу применения, области применения, типу оборудования, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции, рынок медицинских устройств в регионе Ближнего Востока и Африки сегментирован на аппараты ИВЛ, спирометры, кислородные концентраторы, наркозные аппараты и устройства CPAP/BIPAP. Сегмент аппаратов ИВЛ доминировал на рынке, занимая наибольшую долю выручки в 28,8% в 2025 году, что обусловлено растущей распространенностью респираторных заболеваний, потребностью в интенсивной терапии в больницах и растущим спросом на решения для домашнего ухода. Аппараты ИВЛ имеют решающее значение как для реанимации, так и для домашнего ухода, обеспечивая жизненно важную респираторную поддержку. Рост сегмента поддерживается государственными инициативами в странах Персидского залива по расширению инфраструктуры интенсивной терапии и технологическими достижениями, такими как портативные и оснащенные искусственным интеллектом аппараты ИВЛ. Больницы отдают приоритет аппаратам ИВЛ за их надежность, масштабируемость и интеграцию с системами мониторинга. Кроме того, растущая осведомленность пациентов и лиц, осуществляющих уход, о хронических респираторных заболеваниях стимулирует спрос на домашний уход.

Ожидается, что сегмент CPAP/BIPAP продемонстрирует самый быстрый темп роста — 9,8% в период с 2026 по 2033 год, чему способствует растущая осведомленность об апноэ во сне и других респираторных заболеваниях как в городских, так и в сельских районах. Эти устройства все чаще используются в домашних условиях благодаря своей портативности и простоте использования. Растущее внедрение телемедицины позволяет осуществлять дистанционный мониторинг использования CPAP/BIPAP, что способствует увеличению числа пользователей. Сегмент также выигрывает от растущих кампаний по повышению осведомленности о здоровье и поддержки со стороны страховых компаний, покрывающих расходы на домашнюю респираторную терапию. Непрерывные технологические инновации в дизайне, снижении уровня шума и комфорте пациентов также способствуют росту рынка.

- По режиму

По типу устройства рынок сегментируется на портативные, настольные и автономные устройства. Портативные устройства доминировали на рынке с долей 31,2% в 2025 году благодаря растущему внедрению медицинских устройств для домашнего ухода и увеличению потребности в мобильности пациентов. Портативные устройства, такие как аппараты ИВЛ, кислородные концентраторы и аппараты CPAP, позволяют пациентам контролировать хронические заболевания дома или во время поездок. Больницы и реабилитационные центры также используют портативные устройства для транспортировки пациентов и оказания неотложной помощи. Удобство, компактный дизайн и простота использования портативных устройств делают их весьма привлекательными как на развитых, так и на развивающихся рынках Ближнего Востока и Африки. Производители все чаще сосредотачиваются на легких и работающих от батарей вариантах для повышения доступности. Кроме того, портативные устройства интегрируются с системами удаленного мониторинга, позволяя медицинским работникам отслеживать состояние здоровья пациентов в режиме реального времени.

Ожидается, что настольные устройства продемонстрируют самый быстрый среднегодовой темп роста в 8,5% в период с 2026 по 2033 год, чему способствует их широкое использование в больницах, специализированных клиниках и диагностических центрах. Настольные устройства обеспечивают более высокую точность, долговечность и функциональность по сравнению с портативными устройствами, что делает их идеальными для диагностических и терапевтических применений. Рост инвестиций в больничную инфраструктуру, особенно в ОАЭ и Саудовской Аравии, стимулирует спрос на эти надежные и высокопроизводительные устройства. Настольные устройства также служат центральными блоками для нескольких пациентов в отделениях интенсивной терапии или центрах домашнего ухода, повышая эффективность работы. Постоянные инновации в продуктах и интеграция с больничными ИТ-системами дополнительно способствуют росту этого сегмента.

- По заявлению

В зависимости от области применения рынок сегментируется на диагностические и терапевтические устройства. Сегмент терапевтических устройств доминировал на рынке с долей выручки в 55% в 2025 году, чему способствовал растущий спрос на устройства для респираторной поддержки, реанимации и домашнего ухода. Терапевтические устройства, такие как аппараты ИВЛ, аппараты CPAP/BIPAP и кислородные концентраторы, необходимы для лечения хронических и острых заболеваний. Больницы, реабилитационные центры и учреждения длительного ухода являются основными конечными пользователями этих устройств. Рост распространенности респираторных, сердечно-сосудистых и нарушений сна стимулирует спрос как в городских, так и в сельских районах. Терапевтические устройства также выигрывают от достижений в области мониторинга с использованием искусственного интеллекта и портативных конструкций, что делает их более эффективными и доступными. Правительства стран Персидского залива инвестируют в расширение инфраструктуры реанимации и домашнего ухода, что еще больше поддерживает этот сегмент.

Ожидается, что сегмент диагностических приложений продемонстрирует самый быстрый темп роста — 10,2% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в раннюю диагностику заболеваний и профилактическую медицину. Диагностические устройства, такие как спирометры и системы мониторинга, все чаще используются в больницах, клиниках и учреждениях по уходу на дому для выявления респираторных и хронических заболеваний на ранних стадиях. Повышение осведомленности о профилактической медицине и расширение диагностических возможностей в частных больницах являются ключевыми факторами роста. Интеграция с телемедициной и цифровыми медицинскими платформами позволяет осуществлять удаленный сбор данных и мониторинг состояния пациентов врачами, что повышает привлекательность диагностических устройств. Непрерывные технологические инновации и государственные инициативы, направленные на продвижение профилактической медицины, еще больше ускоряют внедрение.

- По объектам

В зависимости от типа учреждения рынок сегментируется на крупные, средние и малые медицинские учреждения. Крупный сегмент доминировал на рынке с долей выручки в 45% в 2025 году благодаря широкому внедрению передовых медицинских устройств в крупных больницах, специализированных клиниках и реабилитационных центрах. Эти учреждения обладают лучшими бюджетами и инфраструктурой для размещения оборудования для интенсивной терапии, диагностики и лечения. Они также уделяют приоритетное внимание интеграции устройств с больничными ИТ-системами и системами мониторинга для повышения операционной эффективности. Крупные учреждения в Саудовской Аравии и ОАЭ все чаще инвестируют в расширение отделений интенсивной терапии, создание телемедицинских отделений и программы по внедрению устройств для домашнего ухода. Масштаб операций и нагрузка на пациентов в крупных больницах также стимулируют спрос на многофункциональные устройства. Кроме того, эти учреждения часто используют устройства, соответствующие международным стандартам, что еще больше способствует внедрению высокотехнологичных устройств.

Ожидается, что сегмент небольших медицинских учреждений продемонстрирует самый быстрый среднегодовой темп роста в 9,5% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в местные клиники, амбулаторные хирургические центры и центры оказания медицинской помощи на дому. Небольшие учреждения все чаще используют портативные и настольные устройства благодаря их экономичности, простоте использования и гибкости. Растущий доступ к медицинской помощи в сельских районах и небольших городах Африки стимулирует спрос на такие учреждения. Высоко ценятся доступные, простые в обслуживании устройства, поддерживающие телемедицину и дистанционный мониторинг. Производители выпускают компактные многофункциональные устройства, подходящие для небольших клиник, что еще больше ускоряет рост рынка.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому. Больничный сегмент доминировал на рынке с долей в 50% в 2025 году, что обусловлено большим потоком пациентов и потребностью в устройствах для интенсивной терапии, диагностики и лечения. Больницы в странах Персидского залива расширяют мощности отделений интенсивной терапии и инвестируют в передовые устройства для респираторной терапии и анестезии. Интеграция с цифровыми системами здравоохранения, телемедициной и ИТ-инфраструктурой больниц еще больше стимулирует спрос. Больницы также уделяют внимание многофункциональным устройствам, которые подходят для различных применений и типов пациентов. Государственные программы здравоохранения и инициативы в области медицинского туризма способствуют внедрению этих устройств в высококлассных больницах. Постоянное обновление медицинской инфраструктуры обеспечивает устойчивый спрос.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый темп роста — 12% в период с 2026 по 2033 год, чему способствуют растущая распространенность хронических респираторных и сердечно-сосудистых заболеваний, повышение осведомленности пациентов и внедрение портативных устройств. Решения для домашнего ухода, такие как аппараты CPAP/BIPAP, портативные аппараты ИВЛ и кислородные концентраторы, позволяют пациентам проводить терапию дома, сохраняя мобильность и удобство. Платформы телемедицины и дистанционный мониторинг способствуют внедрению, позволяя медицинским работникам отслеживать прогресс пациентов. Страховое покрытие для устройств домашнего ухода расширяется, а государственные программы поддержки лечения хронических заболеваний еще больше ускоряют рост. Удобство, комфорт для пациентов и экономическая эффективность домашнего ухода делают этот сегмент привлекательным для роста.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые продажи и сторонних дистрибьюторов. Сегмент прямых продаж доминировал на рынке с долей в 60% в 2025 году, чему способствовали прочные связи между производителями и крупными больницами, специализированными клиниками и поставщиками услуг по уходу на дому. Прямые продажи позволяют предлагать индивидуальные решения, техническую поддержку и обучение медицинского персонала работе с оборудованием. Компании в странах Персидского залива и Южной Африке используют прямые продажи для проникновения в высококлассные больницы и крупные медицинские учреждения. Прямые продажи также обеспечивают более быстрое внедрение новых технологий и предоставляют возможности для заключения договоров на послепродажное обслуживание. Производители предпочитают этот канал для дорогостоящего оборудования, такого как аппараты ИВЛ, наркозные аппараты и аппараты CPAP/BIPAP. Прямые отношения также способствуют соблюдению нормативных требований и более быстрой установке.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 11% в период с 2026 по 2033 год, чему способствует растущее внедрение устройств в небольших клиниках, учреждениях по уходу на дому и сельских регионах. Дистрибьюторы обеспечивают более широкий охват, экономически эффективные решения и поддержку цепочки поставок, делая устройства доступными в отдаленных или недостаточно обеспеченных медицинскими услугами районах. Сторонние дистрибьюторы позволяют производителям сосредоточиться на разработке продукции, используя дистрибьюторские сети для продаж и обслуживания. Рост в Африке и на развивающихся рынках Ближнего Востока и Африки обусловлен стратегиями проникновения на рынок, возглавляемыми дистрибьюторами. Растущий спрос на портативные и настольные устройства в небольших учреждениях также способствует быстрому росту этого сегмента.

Региональный анализ рынка медицинских изделий на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке медицинских устройств в регионе Ближнего Востока и Африки, занимая наибольшую долю выручки в 22,5% в 2025 году. Это обусловлено высокими инвестициями в здравоохранение, развитой медицинской инфраструктурой и активными государственными инициативами по развитию цифрового здравоохранения и медицинских инноваций.

- Медицинские работники и пациенты в регионе все больше ценят высококачественные диагностические и терапевтические устройства, передовые решения для ухода на дому и интеграцию с телемедицинскими платформами, которые улучшают результаты лечения пациентов и повышают эффективность работы больниц, реабилитационных центров и учреждений, оказывающих помощь на дому.

- Широкое распространение медицинских устройств дополнительно поддерживается ростом расходов на здравоохранение, технически подкованным населением в городских центрах, растущей распространенностью хронических и респираторных заболеваний, а также увеличением медицинского туризма в странах Персидского залива, что делает медицинские устройства незаменимыми решениями для современного оказания медицинской помощи как в государственных, так и в частных учреждениях.

Анализ рынка медицинских изделий Саудовской Аравии

Рынок медицинских устройств Саудовской Аравии занял наибольшую долю выручки в 22,5% в 2025 году, чему способствовали значительные государственные инвестиции в инфраструктуру здравоохранения, расширение больниц и программы оказания медицинской помощи на дому. Медицинские учреждения все чаще отдают приоритет передовым диагностическим и терапевтическим устройствам для улучшения результатов лечения пациентов и повышения операционной эффективности. Растущее внедрение телемедицины, портативных аппаратов искусственной вентиляции легких и кислородных концентраторов стимулирует спрос. Кроме того, инициативы по развитию медицинского туризма и специализированных медицинских услуг еще больше ускоряют рост рынка, а технологические достижения в системах мониторинга с поддержкой искусственного интеллекта и устройствах интенсивной терапии укрепляют лидерство страны в регионе Ближнего Востока и Африки.

Анализ рынка медицинских изделий в ОАЭ

Прогнозируется, что рынок медицинских устройств в ОАЭ будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет высоких расходов на здравоохранение, расширения сетей частных больниц и увеличения внедрения интеллектуальных решений для домашнего ухода. Урбанизация в сочетании с ростом числа хронических заболеваний и заболеваний, связанных с образом жизни, способствует использованию передовых медицинских устройств. Потребители и медицинские работники ценят удобство, качество и надежность, особенно портативных аппаратов ИВЛ, аппаратов CPAP/BIPAP и систем мониторинга. Государственные инициативы, поддерживающие цифровое здравоохранение, телемедицину и медицинский туризм, дополнительно стимулируют внедрение этих технологий как в стационарных, так и в коммерческих медицинских учреждениях.

Анализ рынка медицинских изделий в Нигерии

Ожидается, что рынок медицинских устройств в Нигерии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение доступа к здравоохранению, увеличение сети больниц и клиник, а также рост распространенности респираторных и хронических заболеваний. Портативные и настольные устройства все чаще используются в городских и полугородских районах для диагностических и терапевтических целей. Кроме того, информационные кампании о профилактических и домашних методах лечения побуждают пациентов инвестировать в мониторинговые и респираторные устройства. Улучшение инфраструктуры здравоохранения в Нигерии, в сочетании с программами, финансируемыми донорами, и партнерством с международными производителями, как ожидается, продолжит поддерживать рост рынка.

Анализ рынка медицинских изделий в Южной Африке

The South Africa medical devices market is expected to expand at a considerable CAGR during the forecast period, fueled by well-established private healthcare systems, growing investment in hospitals and specialty clinics, and increasing demand for advanced medical equipment. Hospitals and rehabilitation centers are adopting high-end diagnostic and therapeutic devices, while homecare adoption is rising for chronic disease management. Integration with telemedicine platforms and electronic health record systems is becoming prevalent, promoting operational efficiency and patient monitoring. In addition, increasing awareness of respiratory, cardiac, and sleep disorders is driving the uptake of devices such as ventilators, CPAP/BIPAP machines, and oxygen concentrators.

Middle East and Africa Medical Devices Market Share

The Middle East and Africa Medical Devices industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- GE HealthCare (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG (Germany)

- Johnson & Johnson Services, Inc. (U.S.)

- Abbott (U.S.)

- Stryker (U.S.)

- B. Braun SE (Germany)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Getinge AB (Sweden)

- Drägerwerk AG & Co. KGaA (Germany)

- Boston Scientific Corporation (U.S.)

- BD (U.S.)

- Zimmer Biomet. (U.S.)

- Fresenius Medical Care AG & Co. KGaA (Germany)

- PureHealth (UAE)

- East African Medical Vitals Limited (Uganda)

- Cordis (U.S.)

- Al Faisaliah Medical Systems (Saudi Arabia)

What are the Recent Developments in Middle East and Africa Medical Devices Market?

- In March 2025, Medtronic announced a strategic partnership with Methinks AI to integrate AI‑driven radiological triage for stroke care across the Middle East, Africa, Türkiye, and Central/Eastern Europe, aiming to enhance early stroke assessment and treatment pathways in hospitals

- In January 2025, Royal Philips unveiled AI‑driven innovations in diagnostics, patient monitoring, and treatment at Arab Health 2025, including partnerships and advanced tele‑ultrasound solutions to extend healthcare access and improve clinical decision support across MEA

- In October 2024, Philips introduced cutting‑edge health tech innovations at Global Health Exhibition 2024 in Riyadh, including advanced eICU connectivity, AI‑enhanced imaging and ultrasound systems, and next‑generation clinical solutions aligned with Saudi Arabia’s Vision 2030 healthcare transformation goals

- In February 2024, Philips and Malaffi (Abu Dhabi Health Data Services) expanded their partnership at Arab Health 2024 to set global standards for seamless medical image exchange using Philips’ Image Exchange Solution, significantly improving radiology interoperability and data sharing across healthcare facilities in the UAE

- В январе 2023 года на выставке Arab Health 2023 компания United Imaging объявила о многочисленных партнерствах и внедрении передовых систем медицинской визуализации на Ближнем Востоке и в Африке, включая ПЭТ/МРТ-сканеры высокого разрешения, современные системы КТ и МРТ, а также мобильные цифровые рентгеновские установки, и подписала стратегические соглашения об установке этих технологий в больницах и исследовательских центрах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.