Middle East And Africa Musculoskeletal Msk Disease Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

790.00 Million

USD

3,465.38 Million

2024

2032

USD

790.00 Million

USD

3,465.38 Million

2024

2032

| 2025 –2032 | |

| USD 790.00 Million | |

| USD 3,465.38 Million | |

| % | |

|

Сегментация рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке по типу (цифровая система биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие), технологии (технология точного движения, технология компьютерного зрения и другие), типу интеграции (телефон, планшет, компьютер и другие), модальности (виртуальная терапия, очная терапия, индивидуальная/персонализированная терапия и другие), области применения (предоперационные и послеоперационные приложения), группа пациентов (педиатрия, взрослые и гериатрия), конечный пользователь (больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

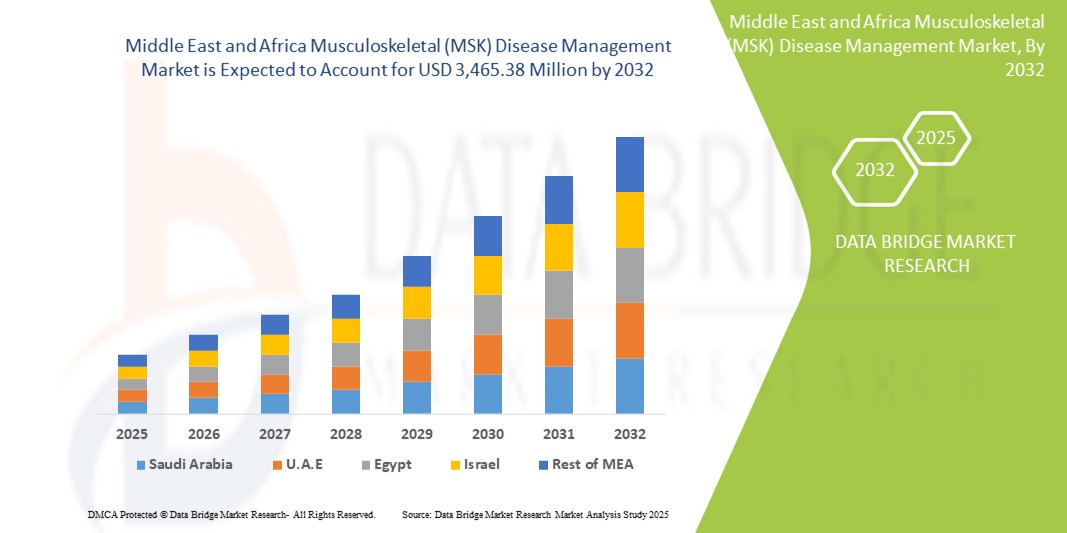

- Объем рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке в 2024 году оценивался в 790 млн долларов США , а к 2032 году , как ожидается, он достигнет 3465,38 млн долларов США при среднегодовом темпе роста 20,3% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата , включая остеоартрит , ревматоидный артрит и остеопороз, а также растущим внедрением цифровых медицинских решений и технологических достижений в области мониторинга состояния пациентов и реабилитации.

- Более того, стратегическое сотрудничество, развитие инфраструктуры здравоохранения и растущий спрос на эффективные, доступные и ориентированные на пациента решения для лечения заболеваний опорно-двигательного аппарата укрепляют рынок, позиционируя его как критически важный сегмент региональной экосистемы здравоохранения. Эти факторы в совокупности способствуют расширению услуг по лечению заболеваний опорно-двигательного аппарата в регионе Ближнего Востока и Африки.

Анализ рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

- Решения для лечения заболеваний опорно-двигательного аппарата (ОДА), включая цифровые системы биологической обратной связи, реабилитационные услуги и методы лечения, ориентированные на пациента, становятся все более важными компонентами систем здравоохранения как в клинических условиях, так и в условиях домашнего ухода благодаря своей способности улучшать результаты лечения пациентов, усиливать мониторинг и интегрироваться с существующей инфраструктурой здравоохранения.

- Растущий спрос на лечение заболеваний опорно-двигательного аппарата обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, таких как остеоартрит, ревматоидный артрит и остеопороз, а также растущим внедрением дистанционной терапии и цифровых медицинских платформ.

- Южная Африка доминировала на рынке лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 35,5% в 2024 году. Она характеризуется наличием современных медицинских учреждений, более высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, а в городских центрах наблюдается существенный рост решений в области цифровой реабилитации и терапии.

- Ожидается, что Объединенные Арабские Эмираты станут страной с самым быстрым ростом на рынке лечения заболеваний опорно-двигательного аппарата (ОЗД) на Ближнем Востоке и в Африке благодаря увеличению инвестиций в инфраструктуру здравоохранения, повышению осведомленности пациентов и государственным инициативам, способствующим внедрению цифрового здравоохранения.

- В 2024 году цифровые системы биологической обратной связи заняли лидирующие позиции на рынке лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке, с долей рынка 42,5%, что обусловлено их эффективностью в реабилитации в режиме реального времени, простотой интеграции в системы здравоохранения и возможностью предоставления персонализированного мониторинга и ухода за пациентами.

Область применения отчета и сегментация рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

Интеграция цифровой реабилитации и дистанционной терапии

- Значительной и набирающей обороты тенденцией на рынке лечения заболеваний опорно-двигательного аппарата в странах Ближнего Востока и Африки является растущая интеграция цифровых реабилитационных платформ и решений для дистанционной терапии, что повышает вовлеченность пациентов и доступность медицинских услуг.

- Например, платформа цифровой терапии Kaia Health позволяет пациентам выполнять контролируемые упражнения дома, обеспечивая при этом обратную связь и отслеживание прогресса в режиме реального времени, что повышает приверженность программам реабилитации.

- Платформы удаленной терапии позволяют врачам виртуально отслеживать состояние пациентов, своевременно проводить вмешательства и динамически корректировать планы лечения на основе данных об эффективности, улучшая общие результаты лечения.

- Интеграция решений по управлению опорно-двигательным аппаратом с мобильными приложениями и носимыми датчиками обеспечивает непрерывный мониторинг активности пациента, позволяя поставщикам медицинских услуг отслеживать эффективность реабилитации и выявлять отклонения на ранней стадии.

- Эта тенденция к технологичной, ориентированной на пациента и взаимосвязанной медицинской помощи при заболеваниях опорно-двигательного аппарата меняет ожидания относительно предоставления медицинской помощи при заболеваниях опорно-двигательного аппарата, побуждая поставщиков услуг внедрять решения, которые предлагают аналитику в режиме реального времени, персонализированную терапию и удобство.

- Спрос на решения для опорно-двигательного аппарата, которые предлагают эффективную дистанционную терапию и цифровую реабилитацию, стремительно растет как в клинических условиях, так и в домашних условиях, поскольку пациенты и поставщики услуг все чаще отдают приоритет эффективному, доступному и основанному на данных уходу.

Динамика рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

Водитель

Рост распространенности заболеваний опорно-двигательного аппарата и внедрение цифровых технологий

- Растущая распространенность заболеваний опорно-двигательного аппарата в сочетании с растущим внедрением цифровых медицинских технологий является важным фактором повышенного спроса на решения для лечения заболеваний опорно-двигательного аппарата.

- Например, сотрудничество между стартапами в области цифрового здравоохранения и реабилитационными центрами позволяет в режиме реального времени отслеживать процесс выздоровления пациентов, улучшая приверженность терапии и результаты лечения.

- Поскольку все больше взрослых и пожилых людей страдают хроническими заболеваниями опорно-двигательного аппарата, цифровые вмешательства, такие как упражнения на основе приложений, телереабилитация и носимые устройства мониторинга, обеспечивают существенное улучшение по сравнению с традиционной терапией.

- Более того, государственные инициативы и инвестиции в здравоохранение, способствующие дистанционному уходу и интеграции цифрового здравоохранения, делают решения по управлению опорно-двигательным аппаратом все более доступными и стандартизированными в странах Ближнего Востока и Африки.

- Удобство удаленных консультаций, персонализированных планов реабилитации и постоянного мониторинга прогресса являются ключевыми факторами, способствующими внедрению решений по лечению заболеваний опорно-двигательного аппарата в больницах, клиниках и учреждениях, оказывающих медицинскую помощь на дому.

Сдержанность/Вызов

Ограниченная осведомленность и высокая первоначальная стоимость цифровых решений MSK

- Низкая осведомленность пациентов о преимуществах цифровой реабилитации опорно-двигательного аппарата, а также относительно высокая первоначальная стоимость передовых решений создают проблему для более широкого проникновения на рынок.

- Например, некоторые пациенты и поставщики услуг в развивающихся странах Ближнего Востока и Африки не решаются использовать реабилитационные инструменты на основе приложений или датчиков из-за их непривычности и воспринимаемой сложности.

- Устранение этих барьеров путем обучения пациентов, обучения врачей и проведения информационных кампаний имеет решающее значение для повышения доверия к цифровым решениям в области опорно-двигательного аппарата и их использования.

- Кроме того, высококлассные решения с функциями отслеживания движения на основе искусственного интеллекта или персонализированной обратной связи часто стоят дорого, что может ограничивать доступ для пациентов, чувствительных к цене, и небольших медицинских учреждений.

- Несмотря на то, что расходы постепенно снижаются, воспринимаемая высокая стоимость технологической терапии по-прежнему может препятствовать ее широкому распространению, особенно в сельских регионах или среди пациентов, привыкших к традиционным методам реабилитации.

- Преодоление этих проблем с помощью доступных решений, эффективных образовательных программ и доступной инфраструктуры поддержки будет иметь решающее значение для устойчивого роста рынка лечения заболеваний опорно-двигательного аппарата на Ближнем Востоке и в Африке.

Рынок лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

Рынок сегментирован по типу, технологии, типу интеграции, модальности, применению, популяции пациентов и конечному пользователю.

- По типу

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется на цифровые системы биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие. Сегмент цифровых систем биологической обратной связи доминировал на рынке с наибольшей долей рынка в 42,5% в 2024 году. Эти системы обеспечивают мониторинг мышечной активности в режиме реального времени и точную обратную связь для реабилитационных упражнений. Больницы и реабилитационные центры широко внедряют их благодаря своей клинической надежности и доказанной эффективности. Пациенты получают преимущества от улучшения результатов восстановления и повышения вовлеченности благодаря персонализированным рекомендациям. Врачи могут эффективно отслеживать прогресс и корректировать планы терапии на основе точных данных. Интеграция с носимыми устройствами и мобильными приложениями еще больше укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент цифровых приложений для лечения заболеваний опорно-двигательного аппарата продемонстрирует самые высокие темпы роста – среднегодовой темп роста в 11,5% в период с 2025 по 2033 год. Эти приложения предоставляют персонализированные планы тренировок, функции телеконсультаций и интеграцию с носимыми датчиками, позволяя пациентам продолжать терапию дома. Рост проникновения смартфонов в страны Ближнего Востока и Африки и повышение осведомленности пациентов способствуют их внедрению. Доступность удаленной терапии снижает необходимость частых визитов в больницу. Приложения повышают приверженность пациентов программам реабилитации, предоставляя врачам полезные данные. Их экономичность и удобство делают их весьма привлекательными для городского и пригородного населения.

- По технологии

В технологическом отношении рынок лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется на технологии точного движения, технологии компьютерного зрения и другие технологии. Сегмент технологий точного движения доминировал в 2024 году благодаря своей способности с высокой точностью отслеживать углы в суставах, мышечную активность и характер движений. Больницы и реабилитационные центры используют эти системы для разработки точных планов терапии и сокращения времени восстановления. Пациенты получают преимущества от более безопасных упражнений и измеримых результатов. Интеграция с цифровыми системами биологической обратной связи повышает эффективность терапии. Надёжность технологии в послеоперационной и хронической реабилитации опорно-двигательного аппарата укрепляет её лидерство. Клиническое доверие и подтверждённые результаты способствуют устойчивому доминированию.

Ожидается, что сегмент технологий компьютерного зрения будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2033 год. Отслеживание движения на основе ИИ обеспечивает автоматическое распознавание упражнений и исправление ошибок во время сеансов дистанционной терапии. Пациенты могут выполнять упражнения дома, получая обратную связь в режиме реального времени. Эта технология снижает зависимость от личных визитов и обеспечивает постоянство терапии. Растущее внедрение реабилитационных решений на основе ИИ ускоряет рост. Интеграция с приложениями и носимыми устройствами обеспечивает персонализированный мониторинг, что дополнительно стимулирует спрос в странах Ближнего Востока и Африки.

- По типу интеграции

По типу интеграции рынок средств для лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется на телефоны, планшеты, компьютеры и другие устройства. В 2024 году сегмент телефонов доминировал благодаря портативности, простоте использования и совместимости с большинством приложений и носимых устройств для ОДА. Пациенты могут выполнять упражнения под руководством инструкторов и удобно отслеживать прогресс. Врачи могут эффективно дистанционно контролировать соблюдение режима лечения и результаты лечения. Высокая распространенность смартфонов в странах Ближнего Востока и Африки способствует их широкому распространению. Интеграция с функциями телеконсультаций повышает вовлеченность пациентов. Смартфоны обеспечивают экономичный и удобный доступ, что делает их предпочтительным выбором.

Ожидается, что сегмент планшетов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2033 год. Большие экраны обеспечивают лучшую визуализацию упражнений и сеансов интерактивной терапии. Планшеты предпочтительны в больницах и реабилитационных центрах для обучения пациентов и проведения программ с сопровождением. Они позволяют проводить групповые упражнения, видеоконсультации и отслеживать прогресс в режиме реального времени. Интеграция с платформами цифровой терапии повышает приверженность пациентов лечению. Сочетание портативности и функциональности способствует быстрому внедрению планшетов как в клинических условиях, так и в условиях домашнего ухода.

- По модальности

В зависимости от метода лечения, рынок лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется на виртуальную терапию, очную терапию, индивидуализированную/персонализированную терапию и другие. Сегмент виртуальной терапии доминировал в 2024 году благодаря растущему внедрению решений для телереабилитации. Пациенты могут получать доступ к упражнениям и консультациям удаленно, что сокращает количество визитов в больницу. Носимые датчики и приложения обеспечивают точное отслеживание прогресса и контроль соблюдения режима лечения. Больницы и клиники используют виртуальную терапию для улучшения результатов лечения пациентов после операций. Этот метод предлагает масштабируемые решения для лечения хронических заболеваний ОДА. Интеграция с цифровыми платформами обеспечивает непрерывность лечения и персонализированную обратную связь.

Ожидается, что сегмент персонализированной терапии будет демонстрировать самые быстрые темпы роста в период с 2025 по 2033 год. ИИ и аналитика позволяют разрабатывать индивидуальные планы терапии, основанные на потребностях и прогрессе пациента. Персонализированная терапия улучшает результаты и способствует приверженности лечению. Пациенты могут получать обратную связь удаленно и корректировать упражнения в соответствии с рекомендациями. Растущий спрос на уход, ориентированный на пациента, способствует его внедрению. Интеграция с цифровыми приложениями и системами биологической обратной связи способствует развитию терапии на дому. Растущая осведомленность о преимуществах персонализированного ухода ускоряет внедрение этой технологии в странах Ближнего Востока и Африки.

- По применению

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется по сферам применения на предоперационном и послеоперационном этапе. В 2024 году сегмент послеоперационных приложений доминировал благодаря высокому спросу на реабилитацию после замены суставов, восстановления связок и операций на позвоночнике. Цифровые решения предлагают структурированные программы упражнений, ускоряющие восстановление. Больницы и клиники используют эти инструменты для мониторинга соблюдения пациентами предписаний и прогресса лечения. Пациенты получают преимущества от более быстрого восстановления и снижения количества осложнений. Интеграция с носимыми устройствами обеспечивает непрерывный мониторинг. Подтвержденные результаты и клиническое применение подтверждают доминирование послеоперационных приложений.

Ожидается, что сегмент предоперационных приложений будет демонстрировать самый быстрый рост в период с 2025 по 2033 год. Программы предреабилитации готовят пациентов к операции, улучшая их силу, гибкость и подвижность. Пациенты, следующие предоперационным планам, быстрее восстанавливаются после операции. Больницы всё чаще рекомендуют предреабилитацию перед плановыми операциями. Цифровые инструменты позволяют выполнять упражнения под контролем и отслеживать результаты. Рост осведомлённости пациентов и медицинских работников способствует внедрению этих технологий. Интеграция технологий обеспечивает удалённое наблюдение, повышая эффективность программ.

- По численности пациентов

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется по численности пациентов: педиатрия, взрослые и гериатрия. В 2024 году сегмент взрослых пациентов доминировал в связи с высокой распространенностью заболеваний опорно-двигательного аппарата в этой возрастной группе. Производственные травмы, остеоартрит и ревматоидный артрит способствуют значительному росту спроса. Решения для цифровой терапии и реабилитации отвечают особым потребностям взрослых пациентов в восстановлении. Больницы и клиники отдают приоритет программам ухода за взрослыми пациентами в связи с большим количеством пациентов. Интеграция с приложениями и носимыми устройствами улучшает приверженность лечению и мониторинг. Устоявшееся доверие к клинической практике и подтвержденные результаты лечения способствуют доминированию сегмента взрослых пациентов.

Ожидается, что сегмент гериатрии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2033 год. У стареющего населения стран Ближнего Востока и Африки наблюдается более высокая заболеваемость хроническими заболеваниями опорно-двигательного аппарата. Растет спрос на цифровую терапию и телереабилитацию на дому. Персонализированные и удаленные решения повышают удобство и безопасность. Распространенность операций по замене суставов способствует их внедрению. Поставщики медицинских услуг уделяют особое внимание программам гериатрической помощи с цифровым мониторингом. Повышение осведомленности о профилактическом и послеоперационном уходе ускоряет рост сегмента.

- Конечным пользователем

По принципу конечного пользователя рынок лечения заболеваний опорно-двигательного аппарата (ОДА) на Ближнем Востоке и в Африке сегментируется на больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, учреждения виртуального/домашнего медицинского обслуживания и другие. Сегмент «Больницы и клиники» доминировал в 2024 году благодаря концентрации программ послеоперационной реабилитации и центров передовой терапии. Больницы внедряют цифровые решения для мониторинга пациентов, улучшения результатов и повышения приверженности терапии. Высокий поток пациентов обеспечивает стабильный спрос. Врачи используют цифровую биологическую обратную связь и телереабилитацию для точного лечения. Доверие к врачам и структурированные программы укрепляют доминирующее положение. Интеграция с носимыми устройствами и приложениями дополнительно способствует внедрению решений в больницах.

Ожидается, что сегмент виртуального/домашнего медицинского обслуживания будет демонстрировать самые быстрые темпы роста в период с 2025 по 2033 год. Растущая популярность домашнего ухода и удаленного мониторинга способствует их внедрению. Решения для телереабилитации и терапии на базе мобильных приложений позволяют пациентам с удобством следовать программам лечения дома. Интеграция с носимыми датчиками обеспечивает точное отслеживание прогресса. Правительства и поставщики медицинских услуг способствуют внедрению удаленного ухода. Экономическая эффективность и удобство привлекают пациентов и лиц, осуществляющих уход. Растущая осведомленность о преимуществах цифровой терапии ускоряет ее внедрение в странах Ближнего Востока и Африки.

Региональный анализ рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

- Южная Африка доминировала на рынке лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке с наибольшей долей выручки в 35,5% в 2024 году, характеризуясь передовыми медицинскими учреждениями, более высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, при этом в городских центрах наблюдался значительный рост решений цифровой реабилитации и терапии.

- Пациенты и поставщики медицинских услуг в регионе все больше ценят удобство, персонализированную помощь и мониторинг в режиме реального времени, которые предлагают цифровые решения для управления опорно-двигательным аппаратом, включая системы биологической обратной связи, мобильные приложения и платформы удаленной терапии.

- Широкое внедрение также подкрепляется наличием существующих больниц и реабилитационных центров, растущими государственными инициативами по продвижению цифрового здравоохранения и ростом располагаемых доходов среди городского населения, что делает лечение заболеваний опорно-двигательного аппарата ключевым сегментом в региональном здравоохранении.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Южной Африке

Рынок лечения заболеваний опорно-двигательного аппарата (MSK) в Южной Африке в 2024 году занял наибольшую долю выручки – 35,5%. Это обусловлено развитой инфраструктурой здравоохранения, растущим внедрением решений цифровой реабилитации и высокой осведомленностью пациентов о послеоперационном и хроническом лечении заболеваний опорно-двигательного аппарата. Пациенты все чаще отдают предпочтение улучшению результатов восстановления и персонализированным программам терапии. Наличие больниц и реабилитационных центров, оснащенных цифровыми системами биологической обратной связи и носимыми устройствами мониторинга, дополнительно стимулирует рост рынка. Интеграция с мобильными приложениями и платформами удаленного мониторинга позволяет врачам эффективно отслеживать прогресс пациентов. Более того, государственные инициативы, направленные на развитие цифрового здравоохранения и телереабилитации, вносят значительный вклад в расширение рынка.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Объединенных Арабских Эмиратах

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в ОАЭ будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря значительным инвестициям в медицинские технологии и инфраструктуру телереабилитации. Повышение осведомленности пациентов о заболеваниях опорно-двигательного аппарата и профилактических мерах способствует их внедрению. Платформы цифровой терапии, носимые устройства и системы мониторинга на базе приложений получают все большее распространение в больницах и учреждениях по уходу на дому. Интеграция реабилитации и дистанционного мониторинга на базе ИИ повышает вовлеченность пациентов и приверженность терапии. Акцент ОАЭ на инициативах в области интеллектуального здравоохранения и медицинского туризма дополнительно стимулирует рост рынка, позиционируя страну как регионального лидера в области цифровых решений для ОДА.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Нигерии

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Нигерии демонстрирует устойчивый рост, чему способствуют растущая осведомленность о проблемах опорно-двигательного аппарата и потребность в реабилитационных услугах в городских центрах. Цифровые системы биологической обратной связи и приложения, ориентированные на опорно-двигательный аппарат, все чаще внедряются в больницах и частных клиниках. Внедрение телереабилитации ускоряется благодаря росту проникновения мобильных технологий и предпочтению пациентов к домашнему уходу. Государственные инициативы по цифровизации здравоохранения способствуют повышению доступности терапевтических услуг. Пациенты ценят удобство, непрерывный мониторинг и персонализированные программы реабилитации. Рост числа ортопедических процедур и хронических случаев заболеваний ОДА стимулирует спрос в клинических и домашних условиях.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Саудовской Аравии

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Саудовской Аравии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, растущей распространенностью заболеваний опорно-двигательного аппарата и внедрением передовых реабилитационных технологий. Пациенты все чаще отдают предпочтение персонализированным терапевтическим решениям и платформам удаленного мониторинга. Больницы и клиники интегрируют цифровые системы биологической обратной связи и реабилитационные инструменты на основе искусственного интеллекта в клинические рабочие процессы. Государственные программы, поддерживающие инициативы в области телемедицины и профилактической помощи, способствуют их внедрению. Расширение сектора медицинского туризма и увеличение городского населения дополнительно способствуют росту рынка. Повышение осведомленности пациентов о преимуществах пред- и послеоперационной реабилитации ускоряет внедрение услуг по лечению заболеваний опорно-двигательного аппарата.

Доля рынка лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке

Лидерами отрасли лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Zimmer Biomet (США)

- Smith & Nephew (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Эбботт (США)

- Orthofix Medical Inc. (США)

- NuVasive, Inc. (США)

- Globus Medical, Inc. (США)

- Arthrex, Inc. (США)

- Корпорация Enovis (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- AbbVie Inc. (США)

- Baxter International Inc. (США)

- Бостонская научная корпорация (США)

- HCA Healthcare, Inc. (США)

- Medline Industries, Inc. (США)

Каковы последние тенденции на рынке лечения заболеваний опорно-двигательного аппарата (MSK) на Ближнем Востоке и в Африке?

- В январе 2025 года компания Philips представила свои новейшие инновации в сфере здравоохранения на выставке Arab Health 2025, уделив особое внимание достижениям в области диагностических решений, мониторинга состояния пациентов в больницах, прецизионного ухода и информатики. Эти ведущие в отрасли решения, включая облачное управление данными, расширенную визуализацию, автоматизацию и искусственный интеллект, направлены на снижение административной нагрузки, оптимизацию рабочих процессов и предоставление врачам аналитических данных для улучшения качества обслуживания и улучшения результатов лечения пациентов.

- В январе 2025 года было проведено рандомизированное контролируемое исследование, изучавшее влияние телемедицины на дому в сочетании с носимыми устройствами на лечение хронической боли в опорно-двигательном аппарате. Исследование показало, что интеграция носимых устройств с телемедициной значительно улучшила результаты лечения боли по сравнению со стандартным лечением, что подтверждает потенциал цифровых инструментов в лечении хронических заболеваний опорно-двигательного аппарата.

- В сентябре 2024 года компания Eli Lilly подписала соглашение о лицензировании производственных технологий своего препарата от ревматоидного артрита «Олумиант» с египетской компанией Eva Pharma. Целью этого соглашения является локализация производства препарата в Африке, при этом Eva Pharma планирует поставлять «Олумиант» в 49 стран континента.

- В марте 2024 года была запущена программа APPIS Innovator, направленная на поиск и сотрудничество с организациями пациентов для масштабирования инновационных решений, улучшающих доступ к медицинской помощи при заболеваниях опорно-двигательного аппарата в Азии, на Ближнем Востоке и в Африке. Программа направлена на устранение региональных различий в доступе к медицинской помощи и повышение качества оказания медицинской помощи при заболеваниях опорно-двигательного аппарата посредством совместных усилий.

- В октябре 2021 года компания DarioHealth представила платформу Dario Move — цифровое решение для решения проблем с опорно-двигательным аппаратом. Эта платформа объединяет данные с носимых устройств и технологии компьютерного зрения для разработки персонализированных реабилитационных упражнений, повышая вовлеченность пациентов и улучшая результаты восстановления. Запуск подчёркивает растущую тенденцию к интеграции передовых технологий в лечение заболеваний опорно-двигательного аппарата.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.