North America Dental Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.24 Billion

USD

8.53 Billion

2025

2033

USD

6.24 Billion

USD

8.53 Billion

2025

2033

| 2026 –2033 | |

| USD 6.24 Billion | |

| USD 8.53 Billion | |

| % | |

|

Сегментация рынка стоматологических инструментов в Северной Америке по видам продукции (пародонтология/хирургия полости рта, гигиена, диагностика, эндодонтия, оперативные процедуры и другие), типам инструментов (диагностические инструменты, режущие инструменты и другие), конечным пользователям (больницы, клиники, зуботехнические лаборатории, научные исследовательские центры и другие), каналам сбыта (прямые закупки, сторонние дистрибьюторы и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

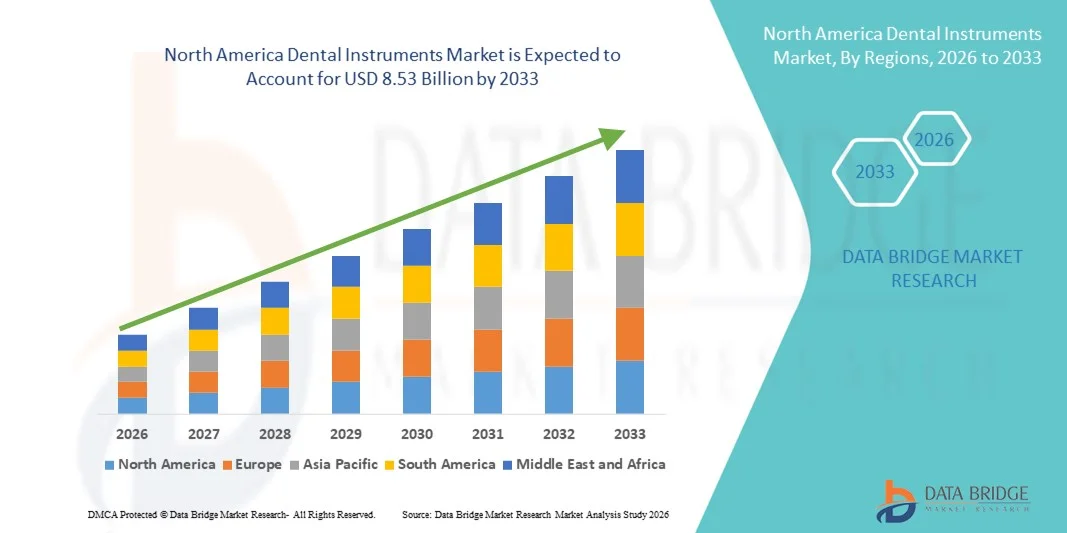

Размер рынка стоматологических инструментов в Северной Америке

- Объем рынка стоматологических инструментов в Северной Америке в 2025 году оценивался в 6,24 млрд долларов США и, как ожидается, достигнет 8,53 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности стоматологических заболеваний, повышением осведомленности о гигиене полости рта и технологическими достижениями в области стоматологического оборудования, что приводит к более широкому внедрению современных стоматологических инструментов в клиниках, больницах и специализированных стоматологических центрах.

- Кроме того, растущий спрос на косметические и восстановительные стоматологические процедуры, увеличение расходов на здравоохранение и постоянные инновации в области малоинвазивных и высокоточных стоматологических инструментов превращают стоматологические инструменты в незаменимые средства в современной стоматологии. Эти факторы в совокупности ускоряют внедрение решений в области стоматологических инструментов, тем самым значительно стимулируя рост отрасли.

Анализ рынка стоматологических инструментов в Северной Америке

- Стоматологические инструменты, включающие широкий спектр диагностических, профилактических, восстановительных и хирургических средств, являются основополагающими компонентами современной системы оказания стоматологической помощи в больницах, стоматологических клиниках и академических институтах, благодаря их важнейшей роли в точной диагностике, прецизионном лечении и улучшении результатов лечения пациентов.

- Растущий спрос на стоматологические инструменты в первую очередь обусловлен увеличением распространенности кариеса, заболеваний пародонта и потери зубов, а также повышением осведомленности о гигиене полости рта, ростом спроса на косметические стоматологические процедуры и постоянным технологическим прогрессом в разработке малоинвазивных и эргономичных инструментов.

- США доминировали на североамериканском рынке стоматологических инструментов, занимая наибольшую долю выручки в 82,4% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на стоматологическую помощь, надежным покрытием расходов и сильным присутствием ведущих производителей стоматологического оборудования. В стране продолжается значительный рост числа косметических, восстановительных и имплантологических процедур, а также быстрое внедрение технологически продвинутых и малоинвазивных стоматологических инструментов, что еще больше укрепляет ее лидерство на рынке.

- Ожидается, что Канада станет самым быстрорастущим рынком в Северной Америке в течение прогнозируемого периода, чему способствуют повышение осведомленности о профилактической стоматологической помощи, расширение государственных стоматологических программ, рост численности пожилого населения и увеличение инвестиций в современные стоматологические клиники и цифровые стоматологические решения. В 2025 году на Канаду приходилось приблизительно 17,6% региональной рыночной доли, а постоянное улучшение доступа к услугам по уходу за полостью рта ускоряет расширение рынка.

- В 2025 году сегмент медицинских инструментов занимал наибольшую долю рынка по выручке, составляющую 34,8%, благодаря их важной роли в рутинной стоматологической диагностике и осмотрах.

Обзор отчета и сегментация рынка стоматологических инструментов

|

Атрибуты |

Ключевые тенденции рынка стоматологических инструментов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка стоматологических инструментов в Северной Америке

Растущее внедрение передовых и малоинвазивных стоматологических технологий.

- Значительной и быстро набирающей обороты тенденцией на рынке стоматологических инструментов является растущее внедрение передовых, высокоточных и малоинвазивных стоматологических технологий в клиниках и больницах. Стоматологи все чаще переходят к использованию высокоэффективных инструментов, повышающих точность процедур, снижающих дискомфорт пациента и улучшающих общие результаты лечения. Этот переход поддерживается технологическими достижениями в области вращающихся инструментов, инструментов, совместимых с цифровой визуализацией, эргономичных наконечников и лазерных стоматологических устройств.

- Например, несколько ведущих стоматологических клиник в Германии и Франции перешли на электрические наконечники нового поколения и прецизионные эндодонтические инструменты, которые позволяют проводить процедуры лечения корневых каналов быстрее, с повышенной точностью и сокращением времени пребывания пациента в кресле. Такие обновления повышают эффективность рабочего процесса и улучшают удовлетворенность пациентов.

- Растущее внимание к эстетической стоматологии, включая виниры, отбеливание зубов и процедуры коррекции улыбки, еще больше увеличивает спрос на специализированные стоматологические инструменты, разработанные для обеспечения эстетической точности.

- Кроме того, интеграция решений в области цифровой стоматологии, таких как инструменты для реставрации с поддержкой CAD/CAM и наборы инструментов для имплантологии, позволяет более точно и индивидуально планировать лечение.

- Растущее внимание к стандартам инфекционного контроля и стерилизации в европейских стоматологических клиниках также способствует внедрению высококачественных инструментов из нержавеющей стали и автоклавируемых инструментов, обеспечивающих безопасность и соответствие нормативным требованиям.

- Тенденция к созданию технологически совершенных, эргономичных и специализированных стоматологических инструментов меняет клиническую практику по всей Европе, побуждая производителей постоянно внедрять инновации и расширять свой ассортимент продукции.

Динамика рынка стоматологических инструментов в Северной Америке

Водитель

Увеличение распространенности стоматологических заболеваний и рост численности пожилого населения.

- Растущая распространенность таких стоматологических заболеваний, как кариес, пародонтит, потеря зубов и инфекции полости рта, является основным фактором роста рынка стоматологических инструментов. Неправильные пищевые привычки, потребление табака и неадекватная гигиена полости рта продолжают увеличивать бремя заболеваний полости рта в целом.

- Например, согласно европейским отчетам о состоянии здоровья полости рта, значительная часть взрослых страдает от нелеченного кариеса и заболеваний десен, что побуждает правительства и медицинские учреждения расширять профилактические и восстановительные стоматологические услуги. Растущее число пациентов напрямую увеличивает спрос на диагностические, хирургические и восстановительные стоматологические инструменты.

- Быстрорастущее число пожилых людей в странах еще больше способствует расширению рынка, поскольку пожилые люди более склонны к кариесу, потере зубов и необходимости имплантации.

- Увеличение количества информационных кампаний, пропагандирующих профилактические осмотры у стоматолога и раннюю диагностику, способствует более частым посещениям стоматолога, что, в свою очередь, увеличивает объемы процедур и спрос на инструменты.

- Кроме того, расширение сети частных стоматологических клиник и центров эстетической стоматологии приводит к увеличению закупок современных стоматологических хирургических инструментов, имплантационных наборов, ортодонтических инструментов и реставрационных устройств.

Сдержанность/Вызов

Высокие затраты на оборудование и жесткие нормативные требования

- Высокая стоимость современных стоматологических инструментов, особенно специализированных хирургических наборов, имплантологических систем и цифровых инструментов, остается серьезной проблемой для небольших и средних стоматологических клиник.

- Например, высококачественные хирургические системы для имплантации и прецизионные вращающиеся инструменты требуют значительных капиталовложений, что ограничивает их внедрение в новых клиниках или среди частных практикующих врачей.

- Строгие нормативные требования Европейского регламента по медицинским изделиям (MDR) налагают на производителей жесткие стандарты качества, безопасности и документации, что увеличивает затраты на соблюдение требований и продлевает сроки утверждения продукции.

- Кроме того, необходимость непрерывного обучения и повышения квалификации для эффективного использования современных стоматологических инструментов может создавать операционные проблемы для клиник, не обладающих достаточной технической экспертизой.

- Экономическая неопределенность и ограничения в возмещении расходов в некоторых европейских странах также могут сократить необязательные расходы на косметические стоматологические процедуры, что косвенно повлияет на приобретение специализированных стоматологических инструментов.

- Преодоление этих трудностей за счет экономически эффективной разработки продукции, стратегий соблюдения нормативных требований и программ обучения будет иметь решающее значение для устойчивого роста рынка в регионе.

Обзор рынка стоматологических инструментов в Северной Америке

Рынок сегментирован по типу продукции, типу прибора, конечному пользователю и каналу сбыта.

- По продукту

On the basis of product, the Dental Instruments market is segmented into Perio/Oral Surgery, Hygiene, Diagnostic, Endodontic, Operative, and Others. The Hygiene segment dominated the largest market revenue share of 29.4% in 2025, driven by the rising global emphasis on preventive dental care and routine oral check-ups. Increasing awareness regarding oral health and gum diseases has significantly boosted the demand for scaling and cleaning instruments. Dental hygienists frequently use ultrasonic scalers, curettes, and polishing instruments in routine procedures, ensuring consistent demand. The growth of cosmetic dentistry and teeth whitening procedures further supports segment expansion. Government initiatives promoting preventive dental care programs have also strengthened hygiene instrument adoption. Technological advancements in ultrasonic and air-polishing devices have improved efficiency and patient comfort. The segment benefits from high procedure frequency compared to surgical treatments. Dental clinics increasingly invest in advanced hygiene tools to enhance operational productivity. The rise in dental insurance coverage for preventive services further stimulates demand. Expanding dental tourism markets also contribute to higher procedure volumes. Continuous product innovation and ergonomic instrument design improve practitioner comfort and efficiency. The growing aging population susceptible to periodontal diseases further solidifies its leading position.

The Endodontic segment is anticipated to witness the fastest CAGR of 8.6% from 2026 to 2033, fueled by the increasing prevalence of dental caries and root canal procedures worldwide. Rising consumption of sugary foods and beverages has led to higher incidences of pulp infections, driving procedural demand. Advancements in rotary endodontic systems and nickel-titanium instruments have significantly improved treatment precision and reduced procedure time. Growing awareness about tooth preservation rather than extraction is encouraging patients to opt for endodontic treatments. Increased access to dental care facilities in emerging economies further supports segment growth. Technological integration such as digital apex locators and endodontic motors enhances clinical outcomes. Dental professionals increasingly prefer minimally invasive root canal techniques, boosting instrument adoption. Expansion of dental clinics and specialty practices contributes to higher demand. The segment also benefits from rising dental insurance reimbursement policies. Educational training programs for advanced endodontic techniques increase practitioner adoption rates. Improved sterilization standards encourage replacement demand for endodontic files and tools. Growing geriatric populations prone to pulp-related disorders further accelerate growth momentum.

- By Instrument Type

On the basis of instrument type, the Dental Instruments market is segmented into Examination Instruments, Cutting Instruments, and Others. The Examination Instruments segment held the largest market revenue share of 34.8% in 2025, driven by their essential role in routine dental diagnostics and check-ups. Instruments such as mouth mirrors, explorers, and probes are fundamental tools used in nearly every dental visit. The increasing frequency of preventive dental examinations globally sustains consistent demand. Rising awareness regarding early diagnosis of oral diseases further strengthens segment growth. Technological improvements in diagnostic accuracy and ergonomic design enhance usability. Government-supported oral screening programs boost procurement across public healthcare facilities. Growing dental clinic networks worldwide contribute to higher instrument volumes. Examination tools are cost-effective yet indispensable, ensuring steady replacement cycles. Increased dental insurance penetration promotes regular patient visits. Expanding dental education institutions also procure examination kits in bulk. The rise in cosmetic dentistry consultations further increases diagnostic procedures. Continuous product innovation in anti-fog mirrors and lightweight materials improves efficiency and durability.

The Cutting Instruments segment is projected to witness the fastest CAGR of 9.1% from 2026 to 2033, supported by increasing restorative and surgical dental procedures. Rising cases of tooth decay and periodontal surgeries significantly drive demand for burs, chisels, and surgical blades. Technological advancements in carbide and diamond burs enhance cutting precision and longevity. Growing adoption of minimally invasive dentistry supports innovation in high-performance cutting tools. Dental implant procedures are increasing globally, further accelerating demand. Expansion of cosmetic and reconstructive dentistry contributes to higher usage rates. Improved sterilization and infection control standards promote frequent instrument replacement. Rising disposable income in emerging markets boosts access to advanced dental treatments. Continuous R&D investments enhance product efficiency and reduce chair time. Dental professionals increasingly seek durable and high-speed instruments for improved workflow. The growth of ambulatory dental surgical centers further supports expansion. Increased training in advanced surgical techniques accelerates adoption of specialized cutting tools.

- By End User

On the basis of end user, the Dental Instruments market is segmented into Hospitals, Clinics, Dental Laboratories, Scientific Research, and Others. The Clinics segment accounted for the largest market revenue share of 41.6% in 2025, driven by the high volume of outpatient dental procedures performed globally. Independent and group dental practices handle routine check-ups, cosmetic treatments, and minor surgeries. Increasing urbanization has led to a surge in private dental clinics. Clinics often invest in advanced instruments to enhance patient satisfaction and service efficiency. Rising dental insurance coverage encourages patients to seek clinical treatments. Growing dental tourism markets further boost clinic-based procedures. Technological upgrades in clinic infrastructure increase procurement rates. Flexible appointment systems in clinics attract higher patient footfall. The expansion of franchise-based dental chains strengthens purchasing power. Preventive and aesthetic dentistry trends further support consistent demand. Clinics typically maintain faster instrument replacement cycles compared to hospitals. The growth of specialized dental clinics contributes significantly to market dominance.

The Hospitals segment is expected to witness the fastest CAGR of 7.9% from 2026 to 2033, driven by the increasing integration of dental departments within multispecialty hospitals. Rising complex oral surgeries and trauma cases boost hospital-based dental procedures. Hospitals are equipped with advanced surgical infrastructure supporting high-end dental instruments. Growing healthcare investments in emerging economies strengthen hospital expansion. Increasing collaborations between dental specialists and medical professionals support integrated treatments. Government funding for public hospitals increases procurement budgets. Rising geriatric populations requiring surgical dental interventions further fuel growth. Hospitals often manage severe oral disease cases requiring advanced tools. Technological adoption in hospital settings enhances instrument demand. Expanding medical tourism also contributes to higher hospital admissions for dental treatments. Improved reimbursement frameworks for surgical procedures encourage patient inflow. Continuous modernization of healthcare infrastructure accelerates instrument procurement.

- By Distribution Channel

On the basis of distribution channel, the Dental Instruments market is segmented into Direct Tender, Third Party Distributors, and Retail Sales. The Third Party Distributors segment dominated the largest market revenue share of 46.2% in 2025, owing to their extensive supply networks and strong relationships with dental clinics and hospitals. Distributors provide a wide portfolio of brands and product options under one channel. They ensure timely delivery and after-sales service support. Bulk purchasing capabilities enable competitive pricing for end users. Expanding dental infrastructure in emerging regions strengthens distributor presence. Distributors often provide product demonstrations and technical training. Their established logistics systems enhance market penetration. Smaller clinics rely heavily on distributors for consistent supply. Inventory management services offered by distributors improve operational efficiency. Partnerships with international manufacturers expand product availability. Flexible credit policies further encourage procurement. Regional distribution networks ensure deeper rural and semi-urban market reach.

The Direct Tender segment is projected to register the fastest CAGR of 8.3% from 2026 to 2033, driven by increasing government and institutional procurement activities. Public hospitals and large dental chains prefer direct contracts for cost efficiency. Direct tenders allow bulk purchasing at negotiated prices, improving budget optimization. Growing healthcare infrastructure investments strengthen institutional buying power. Manufacturers increasingly participate in government bids to expand market share. Transparent procurement processes encourage large-scale purchases. Direct supply agreements reduce intermediary costs and improve margins. Expanding public oral healthcare programs further stimulate tender-based purchases. Institutional buyers demand advanced and standardized instruments. Large hospitals prefer long-term supplier contracts for consistency. Growing regulatory compliance requirements favor established manufacturers. The expansion of universal healthcare coverage further boosts direct procurement demand.

North America Dental Instruments Market Regional Analysis

- The North America Dental Instruments market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the increasing prevalence of dental disorders, rising demand for cosmetic and restorative procedures, and growing awareness regarding oral hygiene across the region

- The presence of advanced healthcare infrastructure, high dental care expenditure, and strong reimbursement coverage in key countries is fostering steady market growth. Continuous technological advancements in precision-based, digitally integrated, and minimally invasive dental instruments are further accelerating adoption across general dentistry, orthodontics, implantology, and endodontics applications

- The region is witnessing consistent growth across hospitals, private clinics, and specialty dental centers, with modern dental instruments increasingly being incorporated into both new practice establishments and facility modernization initiatives

U.S. Dental Instruments Market Insight

The U.S. dental instruments market dominated the North America region with the largest revenue share of 82.4% in 2025 and is anticipated to grow at a noteworthy CAGR during the forecast period. This dominance is driven by advanced healthcare infrastructure, high per capita dental care expenditure, strong reimbursement coverage, and the strong presence of leading dental equipment manufacturers in the country. The U.S. continues to witness significant growth in cosmetic, restorative, and dental implant procedures, supported by increasing consumer awareness and demand for aesthetic dentistry. Furthermore, the rapid adoption of technologically advanced and minimally invasive dental instruments, along with the integration of digital dentistry solutions such as CAD/CAM systems and guided implant technologies, is further strengthening the country’s market leadership.

Canada Dental Instruments Market Insight

The Canada dental instruments market is expected to be the fastest-growing market in North America during the forecast period, supported by increasing awareness of preventive dental care, expansion of public dental programs, and a rising geriatric population. Canada accounted for approximately 17.6% of the regional market share in 2025, reflecting its growing contribution to the North American landscape. Rising investments in modern dental clinics, increasing adoption of digital dentistry solutions, and improved access to oral healthcare services are accelerating the demand for advanced dental instruments. In addition, government initiatives aimed at expanding dental coverage and improving healthcare accessibility are expected to further drive sustained market expansion across the country

North America Dental Instruments Market Share

The Dental Instruments industry is primarily led by well-established companies, including:

- Dentsply Sirona (U.S.)

- Straumann Group (Switzerland)

- Danaher Corporation (U.S.)

- 3M Company (U.S.)

- Henry Schein, Inc. (U.S.)

- Zimmer Biomet (U.S.)

- Ivoclar Vivadent (Liechtenstein)

- GC Corporation (Japan)

- Hu-Friedy Mfg. Co., LLC (U.S.)

- Brasseler USA (U.S.)

- VDW GmbH (Germany)

- Septodont Holding (France)

- Ultradent Products, Inc. (U.S.)

- Coltene Group (Switzerland)

- Planmeca Group (Finland)

- A-dec Inc. (U.S.)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- NSK Ltd. (Japan)

- Morita Holdings Corporation (Japan)

- Osstem Implant Co., Ltd. (South Korea)

Latest Developments in North America Dental Instruments Market

- In March 2023, the Straumann Group unveiled a range of advanced digital implantology and orthodontic solutions at the International Dental Show (IDS) in Cologne, including the Straumann Falcon navigation system, Smilecloud design platform, and ClearCorrect mobile collaboration tools, enhancing clinical workflows and patient care across European dental practices. This launch highlighted Europe’s growing leadership in digital dentistry and adoption of integrated solutions to improve dental restoration and procedural accuracy

- In June 2024, Planmeca launched the Planmeca European Roadshow, a touring showcase of its latest dental technologies — including digital imaging systems, AI-powered Romexis software, and 3D printing solutions — visiting dental practices across multiple European countries to demonstrate cutting-edge equipment and support practitioner adoption of digital workflows. This initiative helped accelerate knowledge transfer and equipment uptake among dental professionals throughout Europe

- In June 2024, Danaher Corporation introduced a new line of ergonomically designed surgical hand instruments for dental professionals in Europe, aimed at improving comfort and efficiency during complex oral procedures and strengthening the company’s presence in high-growth markets such as Germany and France. This product launch highlighted the ongoing modernization of core dental instrument portfolios to enhance practitioner performance

- In June 2024, Dentsply Sirona also expanded its regional logistics network by establishing a dedicated distribution center in Milan, Italy, to enhance supply chain efficiency and ensure faster delivery of surgical instruments to both urban and rural dental clinics across Europe. This development demonstrated strategic investment to support market growth and timely access to essential dental instruments

- In September 2024, Mectron S.p.A. introduced a series of educational workshops across Germany and Switzerland focused on piezoelectric surgical techniques, aiming to increase awareness and adoption of its advanced piezoelectric dental instruments among specialist dental surgeons. These training campaigns supported deeper market penetration of innovative surgical tools in key European markets

- In November 2024, KaVo Dental (a division of Envista Holdings) opened a state-of-the-art surgical instrument production facility in the Netherlands, strengthening local manufacturing capabilities and enhancing supply reliability for high-quality instruments used across European dental practices. This investment underscored continued regional infrastructure growth in dental instrument production

- В марте 2025 года компания LM-Dental расширила свой ассортимент эргономичных ручных инструментов, представив на выставке IDS 2025 в Кёльне, Германия, новые модели в линейке LM-Arte, в частности, инструмент LM-Arte Replica Anterior, разработанный для упрощения реставрации композитными материалами передних зубов. Это событие подчеркнуло продолжающиеся инновации европейских производителей в области прецизионных реставрационных инструментов, направленные на удовлетворение потребностей врачей в улучшении удобства использования и результатов реставрации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.