North America Digital Lending Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.62 Billion

USD

15.87 Billion

2025

2033

USD

3.62 Billion

USD

15.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.62 Billion | |

| USD 15.87 Billion | |

| % | |

|

Сегментация рынка цифровой кредитной платформы Северной Америки по компонентам (решения и услуги), модель развертывания (на местах, в облаке), размер займа (менее 7 000 долларов США, от 7 001 до 20 000 долларов США и более 20 001 долларов США), тип подписки (бесплатный и платный), тип кредита (автомобильный кредит, финансовый кредит для МСП, личный кредит, домашний кредит, потребительский долговечный и другие), вертикальные (банковские, финансовые услуги, страховые компании, P2P (одноранговые), кредитные союзы, сберегательные и кредитные ассоциации) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка цифровой кредитной платформы Северной Америки

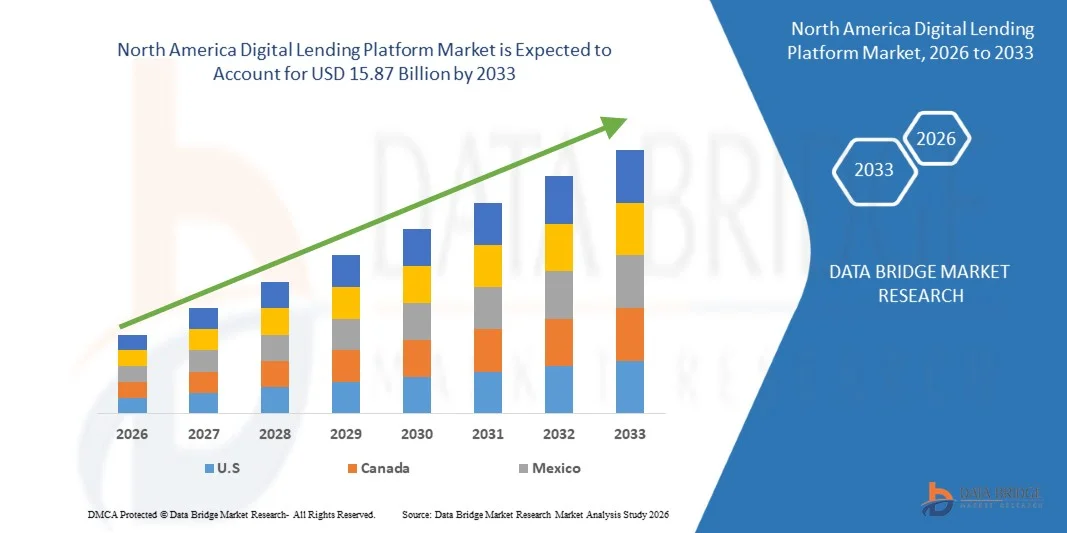

Согласно анализу Data Bridge Market Research, рынок платформ цифрового кредитования в Северной Америке был оценен в два раза выше.3,62 млрд долларов в 2025 годуи, по прогнозам, достигнет15,87 млрд долларов к 2033 годуРастущий в aCAGR 20,30% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей цифровизацией финансовых услуг, растущим спросом на более быструю и безбумажную обработку кредитов и постоянными достижениями в области искусственного интеллекта, машинного обучения и облачных технологий кредитования. Финансовые учреждения, финтех-компании и небанковские финансовые компании (NBFC) все чаще внедряют платформы цифрового кредитования для автоматизации выдачи кредитов, оценки кредитов, андеррайтинга, выплаты и обслуживания кредитов, что позволяет быстрее получать одобрение, повышать операционную эффективность и улучшать качество обслуживания клиентов. Растущее использование альтернативных источников данных, кредитного скоринга на основе искусственного интеллекта, электронной проверки «Знай своего клиента» (e-KYC) и цифровой идентификации еще больше повышает точность кредитования, расширяя финансовую доступность.

Растущее проникновение смартфонов, интернет-соединений и цифровых платежных экосистем в сочетании с растущим предпочтением потребителей удаленных и бесконтактных финансовых услуг побуждает банки, кредитные союзы, финтех-провайдеров и кредитные учреждения инвестировать в передовые платформы цифрового кредитования. Инструменты оценки рисков, управляемые ИИ, автоматизированные механизмы принятия решений, открытая банковская интеграция и встроенные финансовые решения все чаще заменяют традиционные ручные процессы кредитования, позволяя оценивать заемщиков в режиме реального времени, персонализированные предложения по кредитам, обнаружение мошенничества, соблюдение нормативных требований и бесперебойное управление кредитами. Кроме того, интеграция облачных вычислений, интерфейсов прикладного программирования (API), технологии блокчейн и аналитики данных еще больше ускоряет внедрение решений для платформы цифрового кредитования как на развитых, так и на развивающихся рынках.

Размер рынка и прогноз

- Рыночная стоимость (2025): 3,62 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 15,87 млрд долларов США

- Прогноз CAGR (2026–2033): 20,30%

- Ведущий регион в 2025 году: S.

- Самый быстрорастущий регион: Канада

Ключевые тенденции рынка и перспективы

- США доминировали на рынке цифровых кредитных платформ Северной Америки с предполагаемой долей выручки в 82,4% в 2025 году, что обусловлено наличием высокоразвитой банковской и финтех-экосистемы, широким внедрением цифровых банковских услуг, увеличением внедрения кредитных решений на основе искусственного интеллекта, поддерживающими нормативными инициативами для финансовых инноваций и сильным присутствием ведущих цифровых кредиторов и поставщиков технологий. Передовая финансовая инфраструктура страны, высокий уровень проникновения смартфонов и растущий спрос на мгновенные одобрения цифровых кредитов продолжают укреплять свое лидерство на рынке цифровых кредитных платформ Северной Америки.

- Платный сегмент доминировал на рынке с долей 74,8% в 2025 году из-за растущего спроса на корпоративные кредитные платформы, предлагающие передовую автоматизацию, оценку кредитов на основе ИИ, обнаружение мошенничества, соблюдение нормативных требований, обслуживание кредитов и возможности управления отношениями с клиентами.

- Ожидается, что Канада станет свидетелем самого быстрого роста рынка цифровых кредитных платформ в Северной Америке, зарегистрировав прогнозируемый CAGR в 17,8% в течение 2026–2033 годов, поддерживаемый быстрыми цифровыми преобразованиями в финансовых учреждениях, растущим внедрением облачных кредитных платформ, растущими инвестициями в финтех, растущим спросом на цифровые потребительские и малые и средние кредитные решения и поддерживающими правительственными инициативами, способствующими финансовым инновациям. Растущее внедрение технологий открытого банковского дела, андеррайтинга на основе искусственного интеллекта и автоматизированного кредитования еще больше ускоряет рост рынка по всей Канаде.

- Сегмент P2P (peer-to-peer) кредиторов, по прогнозам, станет свидетелем самого быстрого CAGR в мире.3% с 2026 по 2033 годЭто обусловлено растущей популярностью альтернативных моделей кредитования, которые напрямую связывают заемщиков с индивидуальными и институциональными инвесторами через цифровые платформы.

- Ожидается, что сегмент кредитования малого и среднего бизнеса зарегистрирует самый быстрый CAGR1% с 2026 по 2033 годЭто обусловлено растущим спросом на цифровой оборотный капитал, финансированием расширения бизнеса, закупками оборудования и управлением денежными потоками среди малых и средних предприятий.

Сфера охвата и сегментация рынка цифровых платформ кредитования

|

Атрибуты |

Платформа цифрового кредитования Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка цифровой кредитной платформы

Тренд:Растущее внедрение платформ кредитования на основе ИИ и встроенных финансовых платформ

Банки, финтех-компании, кредитные союзы и небанковские финансовые учреждения все чаще используют искусственный интеллект (ИИ), машинное обучение и встроенные финансовые технологии для модернизации кредитных операций и предоставления более быстрого и персонализированного опыта заимствования. Платформы цифрового кредитования на основе ИИ автоматизируют включение клиентов, проверку личности, кредитный рейтинг, обнаружение мошенничества, обработку документов, андеррайтинг кредитов и оценку рисков с использованием финансовых и поведенческих данных в реальном времени. Растущее внедрение облачных кредитных платформ, открытых банковских API и альтернативных моделей кредитного скоринга позволяет кредиторам сократить время утверждения кредитов, одновременно повышая операционную эффективность и точность кредитования. Встроенные возможности кредитования также интегрируются в платформы электронной коммерции, системы ERP, бухгалтерское программное обеспечение и цифровые рынки, что позволяет потребителям и предприятиям беспрепятственно получать доступ к финансированию во время покупки. Например, в июне 2024 года Salesforce запустила Digital Lending for India on Financial Services Cloud, специально созданную платформу цифрового кредитования, которая позволяет банкам и финансовым учреждениям автоматизировать обслуживание клиентов, проверку KYC, создание кредитов, андеррайтинг, управление документами и выплату кредитов через единую облачную платформу. Решение было введено для ускорения трансформации цифрового кредитования и повышения операционной эффективности финансовых учреждений.

Динамика рынка цифровых кредитов Северной Америки

Ключевой драйвер рынка:Расширение внедрения ИИ, открытого банковского дела и автоматизированного кредитного принятия решений

Растущее внедрение искусственного интеллекта, открытых банковских рамок и автоматизированных решений по кредитованию является основным драйвером глобального рынка цифровых кредитных платформ. Финансовые учреждения все чаще заменяют ручную обработку кредитов интеллектуальными кредитными платформами, способными автоматизировать абордаж заемщиков, проверку цифровой идентификации, кредитный рейтинг, проверку документов, андеррайтинг кредитов и обнаружение мошенничества. Технологии искусственного интеллекта и машинного обучения позволяют кредиторам анализировать большие объемы структурированных и альтернативных финансовых данных, повышая точность кредитования при сокращении времени утверждения с дней до минут. Быстрое расширение цифрового банкинга, использования смартфонов, облачных вычислений и финансовых экосистем на основе API еще больше ускоряет внедрение. Кроме того, растущий спрос на мгновенные личные кредиты, финансирование МСП, Buy Now Pay Later (BNPL) и услуги встроенного кредитования продолжает укреплять рост рынка. Финансовые учреждения вкладывают значительные средства в технологии кредитования на основе ИИ для улучшения качества обслуживания клиентов при одновременном снижении эксплуатационных расходов. Например, в сентябре 2022 года Axis Bank стал одним из первых банков в Индии, который внедрил цифровое кредитование через систему Account Aggregator, позволяющую клиентам безопасно обмениваться финансовой информацией с согласия на более быстрые безбумажные одобрения кредитов. Инициатива демонстрирует растущее использование открытой банковской инфраструктуры для оптимизации цифрового кредитования и улучшения качества обслуживания клиентов.

Ключевое ограничение/вызов:Растущие риски кибербезопасности и требования нормативного соответствия

Основной проблемой, стоящей перед глобальным рынком цифровых платформ кредитования, является защита конфиденциальной финансовой информации при соблюдении меняющихся правил конфиденциальности данных и финансовых правил. Платформы цифрового кредитования обрабатывают большие объемы личной информации, банковских записей, данных о доходах и кредитных историй, что делает их привлекательными целями для киберпреступников. Финансовые учреждения должны постоянно инвестировать в технологии шифрования, системы проверки личности, платформы предотвращения мошенничества и защищенную облачную инфраструктуру для защиты данных клиентов. В то же время регулирующие органы во всем мире вводят более строгие требования к управлению для принятия решений по кредитам на основе ИИ, прозрачности алгоритмов, объяснимости моделей и ответственного использования данных потребителей. Эти нормативные обязательства увеличивают затраты на внедрение и операционную сложность для кредиторов, развертывающих платформы кредитования на основе ИИ в нескольких юрисдикциях. Например, в октябре 2023 года Бюро по финансовой защите потребителей (CFPB) выпустило руководство, в котором разъясняется, что кредиторы, использующие сложные ИИ или алгоритмические модели, должны по-прежнему предоставлять точные уведомления о неблагоприятных действиях в соответствии с Законом о равных возможностях кредитования (ECOA), усиливая требования прозрачности и справедливости для решений о кредитовании, основанных на ИИ.

Ключевые возможности рынка:Расширение встроенных финансов, кредитования МСП и банковских экосистем, управляемых API

Быстрое расширение встроенных финансов, банковских услуг (BaaS) и финансовых экосистем, основанных на API, открывает значительные долгосрочные возможности для глобального рынка цифровых кредитных платформ. Компании все чаще интегрируют возможности кредитования непосредственно в платформы электронной коммерции, платежные приложения, корпоративное программное обеспечение и цифровые рынки, позволяя клиентам получать доступ к финансированию без посещения традиционных банков. Оценка кредитов на основе искусственного интеллекта, альтернативная аналитика данных и открытые банковские технологии улучшают доступность кредитов для малообеспеченных потребителей и малого бизнеса, одновременно снижая риски кредитования. Растущее сотрудничество между банками, финтех-компаниями, облачными провайдерами и платежными сетями ускоряет инновации в решениях для встроенного кредитования. Ожидается, что увеличение инвестиций в инфраструктуру облачного кредитования, подключение API и обмен финансовыми данными в режиме реального времени будут стимулировать платформы кредитования следующего поколения во всем мире. Например, в январе 2024 года Mastercard расширила свои решения Open Finance, чтобы позволить финансовым учреждениям и финтех-компаниям предоставлять более быстрые, безопасные, основанные на согласии кредиты и кредитные решения, используя разрешенные потребителями финансовые данные.аПоддержка более широкого внедрения встроенных финансовых и цифровых услуг кредитования.

Сфера охвата рынка цифровой кредитной платформы

Рынок платформы цифрового кредитования сегментирован на основе компонента, модели развертывания, размера суммы кредита, типа подписки, типа кредита и вертикали.

- Компонент

Глобальный рынок цифровых платформ кредитования сегментирован на решения и услуги. Сегмент решений доминировал на рынке с долей 69,3% в 2025 году из-за растущего внедрения сквозного программного обеспечения для цифрового кредитования банками, финтех-компаниями, небанковскими финансовыми компаниями и кредитными союзами. Эти платформы автоматизируют создание займов, привлечение заемщиков, проверку личности, кредитный рейтинг, андеррайтинг, управление документами и обслуживание кредитов через единую интегрированную платформу. Мировой рынок цифровых кредитных платформ демонстрирует высокий спрос на двигатели принятия решений на основе искусственного интеллекта, которые позволяют быстрее утверждать кредиты, одновременно повышая операционную эффективность и снижая затраты на обработку. Финансовые учреждения все чаще интегрируют облачные вычисления, открытые банковские API, возможности машинного обучения и обнаружения мошенничества в платформы кредитования для повышения качества обслуживания клиентов. Растущий спрос на мгновенные цифровые кредиты и встроенные финансы еще больше способствует принятию. Расширение мобильного банкинга и цифровых финансовых услуг продолжает укреплять доминирование программных решений. Постоянные инновации в области прогнозной аналитики и автоматизированной оценки рисков повышают точность кредитования. Ожидается, что увеличение инвестиций в цифровую трансформацию со стороны финансовых учреждений сохранит лидерство в сегменте решений в течение прогнозируемого периода.

Сегмент услуг, по прогнозам, станет свидетелем самого быстрого CAGR в 19,2% с 2026 по 2033 год, что обусловлено растущим спросом на консалтинг, внедрение, миграцию в облако, настройку, интеграцию, управляемые услуги и обслуживание платформы. Финансовые учреждения требуют специальных знаний для интеграции цифровых кредитных платформ с существующими основными банковскими системами и сторонними финансовыми приложениями. Глобальный рынок цифровых кредитных платформ испытывает растущий спрос на оптимизацию моделей ИИ, консультирование по кибербезопасности, соблюдение нормативных требований и услуги по внедрению открытых банковских услуг. Растущее внедрение среди региональных банков и финтех-стартапов ускоряет спрос на услуги профессиональной поддержки. Непрерывные обновления программного обеспечения и нормативные изменения еще больше повышают требования к обслуживанию. Финансовые учреждения все чаще используют аутсорсинг для управления платформой, чтобы повысить эффективность и снизить операционную сложность. Расширение внедрения облачных технологий также способствует росту управляемых сервисов. Ожидается, что эти факторы ускорят сегмент услуг в течение прогнозируемого периода.

- Модель развертывания

На основе модели развертывания глобальный рынок платформ цифрового кредитования сегментирован на помещения и облака. Облачный сегмент доминировал на рынке с долей 64,8% в 2025 году из-за его масштабируемости, более низких затрат на инфраструктуру, более быстрого развертывания и бесшовной интеграции с экосистемами цифрового банкинга. Финансовые учреждения все чаще предпочитают облачные платформы кредитования, поскольку они поддерживают оценку кредитов в режиме реального времени, удаленную доступность, автоматическое обновление программного обеспечения и расширенные возможности аварийного восстановления. Глобальный рынок цифровых кредитных платформ продолжает извлекать выгоду из быстрой миграции к решениям по кредитованию «ПО как услуга» (SaaS). Облачное развертывание позволяет организациям быстро запускать новые продукты цифрового кредитования, сохраняя при этом соответствие нормативным требованиям и операционную гибкость. Растущее внедрение андеррайтинга на основе ИИ, открытых банковских API и встроенных финансовых решений еще больше усиливает развертывание облачных вычислений. Банки и финтех-компании используют облачную инфраструктуру для обработки больших объемов кредитов при сохранении надежности системы. Увеличение инвестиций со стороны облачных провайдеров поддерживает инновации платформы. Эти факторы продолжают усиливать доминирование облачного сегмента.

Ожидается, что сегмент помещений станет самым быстрым среди организаций, требующих строгого контроля данных в конкретных регулируемых средах, регистрируя CAGR в 16,8% с 2026 по 2033 год. Крупные финансовые учреждения, обрабатывающие высокочувствительную информацию о клиентах, продолжают инвестировать в инфраструктуру помещений, чтобы поддерживать больший контроль над безопасностью данных и соблюдением нормативных требований. Глобальный рынок цифровых кредитных платформ по-прежнему пользуется спросом со стороны организаций, действующих в рамках строгой политики внутреннего управления. Финансовые учреждения предпочитают индивидуальное развертывание для сложных рабочих процессов кредитования и интеграции устаревших систем. Постоянные инвестиции в кибербезопасность и гибридную ИТ-инфраструктуру способствуют расширению рынка. Передовые технологии шифрования и безопасные внутренние сети еще больше улучшают внедрение. Организации, требующие индивидуальных условий кредитования, продолжают инвестировать в решения для помещений. Ожидается, что эти факторы будут поддерживать устойчивый рост в течение прогнозируемого периода.

- По размеру займа

Исходя из размера суммы кредита, глобальный рынок цифровых кредитных платформ разделен на менее чем 7 000 долларов США, от 7 001 до 20 000 долларов США и более 20 001 доллара США. Сегмент от 7 001 до 20 000 долларов США доминировал на рынке с долей 43,9% в 2025 году из-за высокого спроса на личные кредиты, финансирование образования, медицинские расходы, финансирование малого бизнеса и консолидацию долга. Эта категория кредитов представляет собой баланс между доступностью для заемщиков и управляемым кредитным риском для финансовых учреждений. Глобальный рынок цифровых кредитных платформ продолжает извлекать выгоду из увеличения числа заявок на цифровые кредиты в этом диапазоне, поскольку процессы утверждения высоко автоматизированы. Кредитный рейтинг на основе ИИ и альтернативная аналитика данных значительно повысили эффективность кредитования для кредитов среднего размера. Банки и финтех-кредиторы расширяют гибкие варианты погашения для привлечения заемщиков. Растущее внедрение цифровых банковских услуг и мобильных кредитных приложений еще больше поддерживают рост рынка. Растущий спрос среди наемных работников и МСП продолжает укреплять этот сегмент. Ожидается, что эти факторы сохранят свое доминирующее положение на протяжении всего прогнозируемого периода.

Сегмент стоимостью более 20 001 доллара США, по прогнозам, зарегистрирует самый быстрый CAGR в 18,6% с 2026 по 2033 год, что обусловлено ростом цифровых жилищных кредитов, финансирования расширения бизнеса, коммерческого кредитования и высокоценного потребительского финансирования. Финансовые учреждения все чаще используют модели андеррайтинга, основанные на искусственном интеллекте, для ускорения одобрения кредитов с более высокой стоимостью при одновременном улучшении управления рисками. Мировой рынок цифровых кредитных платформ демонстрирует растущее внедрение автоматизированной проверки доходов, обработки цифровых документов и прогнозной оценки кредитов на крупные суммы кредитов. Расширение программ оцифровки ипотеки и финансирования МСП поддерживают спрос. Рост доверия к цифровым технологиям кредитования побуждает заемщиков искать более крупные кредиты через онлайн-платформы. Финансовые учреждения продолжают инвестировать в расширенные возможности оценки рисков для повышения точности кредитования. Ожидается, что эти события значительно ускорят рост в сегменте с более высокой стоимостью кредита в течение прогнозируемого периода.

- Тип подписки

На основе типа подписки глобальный рынок цифровых кредитных платформ сегментирован на бесплатный и платный. Оплачиваемый сегмент доминировал на рынке с оценкойДоля 74,8% в 2025 годуИз-за растущего спроса на корпоративные кредитные платформы, предлагающие передовую автоматизацию, оценку кредитов на основе ИИ, обнаружение мошенничества, соблюдение нормативных требований, обслуживание кредитов и возможности управления взаимоотношениями с клиентами. Финансовые учреждения, банки, NBFC и финтех-компании все чаще предпочитают платные платформы, поскольку они обеспечивают повышенную безопасность, специализированную техническую поддержку, регулярное обновление программного обеспечения и бесшовную интеграцию с основными банковскими системами. Мировой рынок цифровых кредитных платформ продолжает наблюдать значительные инвестиции в решения для кредитования на основе подписки Software-as-a-Service (SaaS), которые повышают операционную эффективность при одновременном снижении ручной обработки. Платные платформы также предлагают настраиваемые рабочие процессы, аналитические панели, подключение API и облачную масштабируемость, которые поддерживают высокие объемы кредитов. Растущие нормативные требования и проблемы кибербезопасности побуждают организации внедрять премиальные модели подписки. Непрерывные инновации в области искусственного интеллекта, машинного обучения и прогнозной аналитики еще больше укрепляют лидерство в платном сегменте. Ожидается, что эти преимущества сохранят свое доминирующее положение на протяжении всего прогнозируемого периода.

Ожидается, что свободный сегмент станет свидетелем самого быстрого CAGR.17,5% с 2026 по 2033 годЭто обусловлено растущим внедрением цифровых кредитных платформ начального уровня среди стартапов, микрофинансовых учреждений и небольших финтех-компаний. Организации с ограниченным технологическим бюджетом используют бесплатные платформы для оцифровки выдачи кредитов, управления заемщиками и обработки документов до перехода на премиальные решения. Глобальный рынок цифровых кредитных платформ выигрывает от доступности технологий с открытым исходным кодом и моделей программного обеспечения freemium, которые снижают барьеры входа для новых участников рынка. Растущее внедрение облачных технологий и инициативы по цифровой финансовой интеграции еще больше способствуют росту рынка. Многие поставщики платформ внедряют бесплатные версии с ограниченным функционалом для привлечения новых клиентов и расширения своей пользовательской базы. Ожидается, что растущий спрос со стороны стран с развивающейся экономикой и небольших кредитных учреждений создаст значительные возможности для роста свободного сегмента в течение прогнозируемого периода.

- Тип кредита

На основе типа кредита глобальный рынок цифровой кредитной платформы сегментируется на автомобильный кредит, кредит финансирования МСП, личный кредит, ипотечный кредит, потребительский долговечный и другие. Сегмент личных займов доминировал на рынке с расчетной оценкой.Доля 34,7% в 2025 годуВ связи с увеличением потребительского спроса на быстрое, необеспеченное финансирование через полностью цифровые платформы кредитования. Банки, финтех-компании и NBFC все чаще используют кредитную оценку на основе искусственного интеллекта, цифровую проверку личности и автоматизированное андеррайтинг, чтобы обеспечить мгновенное одобрение личных кредитов. Мировой рынок цифровых кредитных платформ продолжает извлекать выгоду из растущего спроса на кредиты, поддерживающие образование, здравоохранение, путешествия, ремонт дома и консолидацию долга. Мобильные банковские приложения и встроенные финансовые решения значительно упростили процесс заимствования, позволяя потребителям подавать заявки на кредиты в любое время и из любого места. Финансовые учреждения также используют альтернативные модели оценки кредитоспособности для улучшения доступности кредитов для населения, не имеющего достаточного обслуживания. Непрерывные улучшения в области цифровой регистрации клиентов и автоматизированной проверки документов способствуют дальнейшему расширению рынка. Эти факторы продолжают укреплять лидерство сегмента персональных кредитов.

Ожидается, что сегмент кредитования малого и среднего бизнеса зарегистрирует самый быстрый CAGR20,1% с 2026 по 2033 годЭто обусловлено растущим спросом на цифровой оборотный капитал, финансированием расширения бизнеса, закупками оборудования и управлением денежными потоками среди малых и средних предприятий. Мировой рынок цифровых кредитных платформ демонстрирует растущее внедрение решений для кредитования на основе искусственного интеллекта, способных оценивать кредитоспособность бизнеса с использованием финансовых и транзакционных данных в режиме реального времени. Открытые банковские технологии, встроенное финансирование и облачные платформы кредитования улучшают доступ к финансированию для МСП, которые традиционно сталкиваются с кредитными барьерами. Правительства нескольких стран также продвигают инициативы в области цифровой финансовой интеграции для улучшения доступности кредитов для малого бизнеса. Расширение партнерских отношений между банками и финтех-компаниями ускоряет инновации в кредитовании МСП. Ожидается, что эти изменения будут значительно стимулировать рост в сегменте кредитования МСП в течение прогнозируемого периода.

- Вертикальный

На основе вертикали глобальный рынок цифровых кредитных платформ сегментирован на банковские, финансовые услуги, страховые компании, P2P-кредиторы, кредитные союзы, а также сберегательные и кредитные ассоциации. Банковский сегмент доминировал на рынке, по оценкам46,5% в 2025 годуБлагодаря быстрой цифровой трансформации коммерческих банков и увеличению инвестиций в технологии автоматизированного кредитования. Банки внедряют цифровые кредитные платформы на основе искусственного интеллекта для оптимизации выдачи кредитов, кредитного скоринга, андеррайтинга, мониторинга соответствия и обслуживания кредитов, одновременно повышая операционную эффективность и удовлетворенность клиентов. Глобальный рынок цифровых кредитных платформ продолжает извлекать выгоду из растущего внедрения цифровых банковских услуг, внедрения открытых банковских услуг и интеграции облачных кредитных решений с основной банковской инфраструктурой. Финансовые учреждения также используют технологии предиктивной аналитики и обнаружения мошенничества для повышения точности кредитования и снижения рисков дефолта. Растущий спрос на мгновенные потребительские кредиты и цифровую ипотеку способствует росту рынка. Непрерывная модернизация регулирования и растущее предпочтение клиентов цифровым финансовым услугам продолжают укреплять доминирование банковского сегмента в течение прогнозируемого периода.

Сегмент P2P (peer-to-peer) кредиторов, по прогнозам, станет свидетелем самого быстрого CAGR в мире.21,3% с 2026 по 2033 годЭто обусловлено растущей популярностью альтернативных моделей кредитования, которые напрямую связывают заемщиков с индивидуальными и институциональными инвесторами через цифровые платформы. Глобальный рынок цифровых кредитных платформ испытывает растущий спрос на P2P-кредитование, поскольку эти платформы предлагают более быстрые одобрения, конкурентоспособные процентные ставки, упрощенные процессы подачи заявок и улучшенную финансовую доступность. Оценка рисков, основанная на ИИ, технология блокчейн и автоматическое сопоставление инвесторов повышают прозрачность и операционную эффективность в экосистемах кредитования P2P. Растущие инициативы по финансовой интеграции, расширение инвестиций в финтех и увеличение проникновения смартфонов еще больше поддерживают рост рынка. Растущее признание потребителями нетрадиционных каналов кредитования стимулирует дальнейшие инвестиции в платформы цифрового кредитования. Ожидается, что эти факторы ускорят рост сегмента P2P-кредиторов в течение прогнозируемого периода.

Региональный анализ рынка цифровых кредитов

TheСША доминируют на рынке цифровых кредитных платформ Северной Америкис расчетнымДоля выручки 82,4% в 2025 годуЭто обусловлено наличием высокоразвитой банковской и финтех-экосистемы, широким распространением цифровых банковских услуг, увеличением внедрения решений по кредитам на основе ИИ, поддерживающими нормативными инициативами для финансовых инноваций и сильным присутствием ведущих цифровых кредиторов и поставщиков технологий. Передовая финансовая инфраструктура страны, высокий уровень проникновения смартфонов, растущий спрос на мгновенные одобрения цифровых кредитов и постоянные инновации в области встроенных финансов продолжают укреплять свои лидирующие позиции на рынке цифровых кредитных платформ Северной Америки.

Канадская платформа цифрового кредитования Market Insight

Ожидается, что рынок цифровой кредитной платформы Канады станет свидетелемСамый быстрый рост в Северной Америке, регистрируя расчетнуюCAGR 17,8% в течение 2026–2033 гг., поддерживаемые быстрой цифровой трансформацией в финансовых учреждениях, растущим внедрением облачных кредитных платформ, растущими инвестициями в финтех, растущим спросом на цифровые потребительские и малые и средние кредитные решения и поддерживающими правительственными инициативами, способствующими финансовым инновациям. Растущее внедрение открытого банковского дела, андеррайтинга на основе искусственного интеллекта, автоматизированных технологий получения кредитов и решений для проверки цифровой идентичности еще больше ускоряет рост рынка по всей Канаде.

Доля рынка цифровой кредитной платформы

Индустрия цифровых платформ кредитования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Newgen Software Technologies Limited (Индия)

- Nucleus Software Exports Ltd. (Индия)

- Финастра (Великобритания)

- Штаб-квартира Temenos SA (Швейцария)

- Fiserv, Inc. (США)

- Pegasystems Inc. (США)

- Salesforce, Inc. (США)

- Tata Consultancy Services Limited (Индия)

- Accenture plc (Ирландия)

- Infosys Limited (Индия)

- Wipro (Индия)

- L&T Finance Limited (Индия)

- Мамбу (Германия)

- Backbase (Нидерланды)

- Intercontinental Exchange, Inc. (США)

- Blend (США)

- Open Lending Corporation (США)

- Biz2X (США)

- TurnKey Lender (США)

Последние разработки на рынке цифровых кредитных платформ

- В январе 2021 года Резервный банк Индии (RBI) объявил о создании Рабочей группы по цифровому кредитованию, включая кредитование через онлайн-платформы и мобильные приложения, для оценки практики цифрового кредитования, усиления защиты потребителей, решения проблем конфиденциальности данных и рекомендации соответствующей нормативной базы для быстро расширяющейся экосистемы цифрового кредитования. Эта инициатива стала важным шагом на пути к созданию ответственной и прозрачной практики цифрового кредитования в Индии.

- В июне 2021 года IndusInd Bank объявил о запуске полностью цифровой платформы кредитования IndusEasyCredit, которая позволяет клиентам мгновенно подавать заявки на личные кредиты и кредитные карты через полностью безбумажный процесс. Платформа использует цифровую государственную инфраструктуру Индии для оптимизации выдачи кредитов, ускорения одобрения и повышения удобства клиентов, что отражает увеличение инвестиций банковского сектора в комплексные решения для цифрового кредитования.

- В сентябре 2022 года Axis Bank объявил о запуске цифрового кредитования через платформу Account Aggregator (AA), позволяющую клиентам безопасно обмениваться финансовой информацией с согласия на более быструю обработку безбумажных кредитов. Инициатива поддерживает личные кредиты, автокредиты, кредитные карты и кредиты для малого бизнеса, демонстрируя растущее внедрение открытых банковских технологий в платформах цифрового кредитования.

- В июне 2024 года Salesforce объявила о запуске Digital Lending for India, специально разработанной платформы для кредитования, разработанной в облаке финансовых услуг Salesforce. Платформа позволяет банкам и финансовым учреждениям оцифровывать потребительское кредитование путем интеграции абитуриентов, андеррайтинга, проверки KYC, управления документами и выдачи кредитов в единый цифровой рабочий процесс, значительно сокращая время обработки кредитов и повышая операционную эффективность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.