North America Electrical Steel Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.22 Billion

USD

6.94 Billion

2024

2032

USD

4.22 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.22 Billion | |

| USD 6.94 Billion | |

| % | |

|

Рынок электротехнической стали в Северной Америке по типу (незернистая электротехническая сталь и зерновая электротехническая сталь), толщине (0,23 мм, 0,27 мм, 0,30 мм, 0,35 мм, 0,5 мм, 0,65 мм и другие), потерям в сердечнике (менее 0,9 Вт/кг, 0,90–0,99 Вт/кг, 1,00–1,29 Вт/кг, 1,30–1,39 Вт/кг и выше 1,39 Вт/кг), плотности потока (выше 1,76 Тесла, 1,73–1,76 Тесла, 1,69–1,73 Тесла, 1,65–1,69 Тесла, менее 1,65 Тесла), применению (двигатели, Трансформаторы, генераторы электроэнергии, индукторы, электрические балласты, батареи, преобразователи, шунтирующие реакторы, сердечники с обмоткой и др.), конечный пользователь (энергетика, машиностроение, автомобилестроение, строительство, бытовая техника и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка электротехнической стали

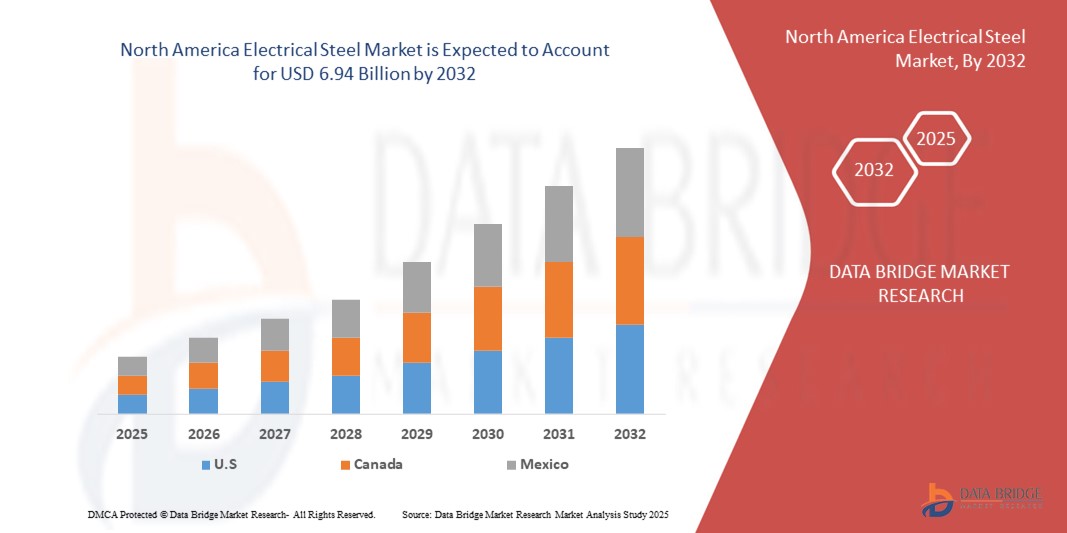

- Объем рынка электротехнической стали в Северной Америке оценивается в 4,22 млрд долларов США в 2024 году и, как ожидается, достигнет 6,94 млрд долларов США к 2032 году при среднегодовом темпе роста 6,4% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь ростом спроса на энергоэффективное электрооборудование, достижениями в производстве электромобилей (ЭМ) и расширением инфраструктуры возобновляемой энергетики.

- Кроме того, растущее внимание к снижению потерь в сердечниках трансформаторов и двигателей в сочетании с технологическими достижениями в производстве электротехнической стали ускоряет ее внедрение на рынке в различных отраслях промышленности.

Анализ рынка электротехнической стали

- Электротехническая сталь, известная своей высокой магнитной проницаемостью и низкими потерями в сердечнике, является важнейшим материалом, используемым в производстве двигателей, трансформаторов и генераторов электроэнергии, обеспечивая энергоэффективность и производительность электрических систем.

- Растущий спрос на электротехническую сталь обусловлен быстрым развитием автомобильного сектора, особенно электромобилей, а также все более широким использованием возобновляемых источников энергии, таких как энергия ветра и солнца.

- Канада доминировала на рынке электротехнической стали в Северной Америке с наибольшей долей выручки в 45,12% в 2024 году, что обусловлено ее устойчивым энергетическим сектором, значительными инвестициями в возобновляемые источники энергии и хорошо налаженной производственной базой.

- Ожидается, что США станут самой быстрорастущей страной на североамериканском рынке электротехнической стали в течение прогнозируемого периода, чему будут способствовать растущее внедрение электромобилей, государственные стимулы для чистой энергии и инновации в области применения электротехнической стали.

- Сегмент неструктурированной электротехнической стали занял самую большую долю рынка в 56,49% в 2023 году, что обусловлено его универсальным применением в электродвигателях, генераторах и бытовых приборах, особенно в США, где растет спрос на электромобили (ЭМ) и энергоэффективные устройства.

Область применения отчета и сегментация рынка электротехнической стали

|

Атрибуты |

Ключевые данные о рынке электротехнической стали |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электротехнической стали

«Растущая интеграция современных материалов и производственных технологий»

- На рынке электротехнической стали Северной Америки наблюдается значительная тенденция к интеграции современных материалов и инновационных производственных технологий.

- Такие достижения, как улучшенные формулы сплавов и усовершенствованные методы обработки, такие как литье тонких слябов и непрерывный отжиг, оптимизируют магнитные свойства, включая высокую проницаемость и низкие потери в сердечнике.

- Современные решения на основе электротехнической стали обеспечивают более эффективное преобразование энергии, сокращая потери энергии в таких устройствах, как трансформаторы и электродвигатели.

- Например, производители разрабатывают высококачественную незернистую электротехническую сталь (NGOES) с превосходными магнитными свойствами, чтобы удовлетворить требования высокопроизводительных двигателей электромобилей (ЭМ) и систем возобновляемой энергии.

- Эта тенденция повышает эффективность и устойчивость применения электротехнической стали, делая ее все более привлекательной для таких отраслей, как автомобилестроение и энергетика.

- Разрабатываются новые изоляционные покрытия и лаки с улучшенными термическими и электрическими свойствами для дальнейшего снижения потерь в сердечнике и повышения производительности пластин электротехнической стали.

Динамика рынка электротехнической стали

Водитель

«Растущий спрос на электромобили и инфраструктуру возобновляемой энергии»

- Растущий потребительский и промышленный спрос на электромобили (ЭМ) и возобновляемые источники энергии, такие как энергия ветра и солнца, является основным драйвером рынка электротехнической стали в Северной Америке.

- Электротехническая сталь имеет решающее значение для производства энергоэффективных трансформаторов, двигателей и генераторов, которые являются важными компонентами электромобилей и систем возобновляемой энергии.

- Правительственные распоряжения, особенно в Канаде и США, направленные на продвижение энергоэффективности и устойчивых энергетических решений, ускоряют внедрение электротехнической стали.

- Распространение технологий интеллектуальных сетей и модернизация электротехнической инфраструктуры в Северной Америке дополнительно способствуют расширению применения электротехнической стали, обеспечивая эффективное распределение и передачу электроэнергии.

- Автопроизводители и энергетические компании все чаще используют высокопроизводительную электротехническую сталь, такую как NGOES, чтобы соответствовать строгим стандартам эффективности и повысить производительность системы.

- Канада доминирует на рынке благодаря своему лидерству в области внедрения возобновляемых источников энергии и развития инфраструктуры, в то время как США являются самой быстрорастущей страной, движимой устойчивым производством электромобилей и достижениями в области генерации электроэнергии.

Сдержанность/Вызов

«Высокие издержки производства и нестабильность цепочки поставок»

- Значительные первоначальные инвестиции, необходимые для производства высококачественной электротехнической стали, включая современное производственное оборудование и сырье, такое как ферросилиций, создают препятствие для роста рынка, особенно в регионах, чувствительных к затратам.

- Сложность производства тонколистовой электротехнической стали с точными магнитными свойствами увеличивает производственные затраты, что может сдерживать ее внедрение в некоторых областях применения.

- Нарушения в цепочке поставок, такие как колебания доступности сырья и цен, еще больше усложняют производство и влияют на стабильность рынка.

- Кроме того, опасения по поводу экологических норм и соблюдения стандартов устойчивого развития усложняют производственные процессы, увеличивая эксплуатационные расходы.

- Эти факторы могут ограничивать расширение рынка, особенно в новых областях применения, где чувствительность к затратам является существенной проблемой.

- Несмотря на эти проблемы, постоянное совершенствование методов повышения эффективности производства и переработки отходов помогает смягчить некоторые из этих ограничений, что соответствует приоритетам Северной Америки в области устойчивого развития.

Сфера применения рынка электротехнической стали

Рынок сегментирован по типу, толщине, потерям в сердечнике, плотности потока, области применения и конечному пользователю.

- По типу

На основе типа рынок электротехнической стали в Северной Америке сегментируется на незернистую электротехническую сталь (NGOES) и зернистую электротехническую сталь (GOES). Сегмент незернистой электротехнической стали доминировал с наибольшей долей выручки на рынке в 56,49% в 2023 году, что обусловлено его универсальным применением в электродвигателях, генераторах и бытовых приборах, особенно в США, где растет спрос на электромобили (ЭМ) и энергоэффективные устройства. Его изотропные магнитные свойства делают его идеальным для вращающихся машин, повышая эффективность и производительность.

Ожидается, что сегмент электротехнической стали с ориентированным зерном продемонстрирует самые высокие темпы роста в 6,7% с 2025 по 2032 год, что обусловлено ростом спроса на энергоэффективные трансформаторы в сетях распределения электроэнергии. Технологические достижения в области GOES, такие как улучшенные магнитные свойства и снижение потерь в сердечнике, еще больше стимулируют его внедрение в высокопроизводительных приложениях, таких как большие трансформаторы и генераторы.

- По толщине

На основе толщины рынок электротехнической стали в Северной Америке сегментируется на 0,23 ММ, 0,27 ММ, 0,30 ММ, 0,35 ММ, 0,5 ММ, 0,65 ММ и др. Ожидается, что сегмент 0,23 ММ будет доминировать с долей рынка 42,52% в 2024 году благодаря его широкому использованию в небольших трансформаторах, двигателях и бытовых приборах, таких как холодильники и кондиционеры, где превосходная эффективность в снижении потерь в сердечнике имеет решающее значение.

Ожидается, что сегмент 0,30 ММ продемонстрирует самые высокие темпы роста в 7,2% в период с 2025 по 2032 год, что обусловлено растущим спросом в автомобильной промышленности, особенно в отношении двигателей электромобилей, где такая толщина обеспечивает баланс магнитных характеристик и механической прочности.

- По потерям в ядре

На основе потерь в сердечнике рынок электротехнической стали в Северной Америке сегментируется на Менее 0,9 Вт/кг, 0,90 Вт/кг - 0,99 Вт/кг, 1,00 Вт/кг - 1,29 Вт/кг, 1,30 Вт/кг - 1,39 Вт/кг и Выше 1,39 Вт/кг. Ожидается, что сегмент Менее 0,9 Вт/кг займет наибольшую долю рынка в 43,14% в 2024 году, поскольку электротехническая сталь с низкими потерями в сердечнике имеет решающее значение для высокоэффективных приложений, таких как трансформаторы и двигатели электромобилей, что соответствует фокусу региона на энергоэффективности и устойчивости.

Прогнозируется, что сегмент от 0,90 Вт/кг до 0,99 Вт/кг будет быстро расти в период с 2025 по 2032 год, что обусловлено его использованием в экономичных, высокопроизводительных двигателях и генераторах, особенно в секторе возобновляемой энергетики Канады, где энергоэффективные материалы пользуются большим спросом.

- По плотности потока

На основе плотности потока рынок электротехнической стали в Северной Америке сегментируется на более 1,76 Тесла, 1,73 Тесла до 1,76 Тесла, 1,69 Тесла до 1,73 Тесла, 1,65 Тесла до 1,69 Тесла и менее 1,65 Тесла. Ожидается, что сегмент выше 1,76 Тесла будет доминировать с долей рынка 605,04% в 2024 году, что обусловлено его важнейшей ролью в отраслях производства электроэнергии, особенно в США, где материалы с высокой плотностью потока используются в современных трансформаторах и генераторах для поддержки модернизации сетей.

Ожидается, что сегмент от 1,73 Тесла до 1,76 Тесла продемонстрирует значительный рост в период с 2025 по 2032 год, поскольку он удовлетворяет растущий спрос на эффективную электротехническую сталь для электродвигателей и возобновляемых источников энергии, где важны высокие магнитные характеристики.

- По применению

На основе сферы применения рынок электротехнической стали в Северной Америке сегментируется на двигатели, трансформаторы, генераторы электроэнергии, индукторы, электрические балласты, батареи, преобразователи, шунтирующие реакторы, сердечники и другие. Сегмент двигателей занимал самую большую долю рынка в 245,23% в 2023 году, что обусловлено растущим внедрением электромобилей и промышленной автоматизации, особенно в США, где электротехническая сталь повышает эффективность двигателей за счет минимизации потерь энергии.

Ожидается, что сегмент трансформаторов будет расти самыми быстрыми темпами в 7,1% в период с 2025 по 2032 год, что будет обусловлено увеличением инвестиций в модернизацию сетей и проекты в области возобновляемых источников энергии, особенно в Канаде, где высокоэффективные трансформаторы имеют решающее значение для интеграции ветровой, солнечной и гидроэнергетики.

- Конечным пользователем

На основе конечного потребителя рынок электротехнической стали Северной Америки сегментируется на энергетику и электроэнергию, машиностроение, автомобилестроение, строительство, бытовую технику и другие. Сегмент энергетики и электроэнергетики доминировал с долей рынка 35% в 2023 году, что обусловлено широким использованием электротехнической стали в трансформаторах и генераторах для производства и распределения электроэнергии, особенно в секторе возобновляемой энергетики Канады.

Ожидается, что в автомобильном сегменте будут наблюдаться самые высокие темпы роста в 7,9% в период с 2025 по 2032 год, что обусловлено ростом производства электромобилей в США, где электротехническая сталь необходима для высокоэффективных двигателей и других электрифицированных компонентов, что соответствует стремлению региона к устойчивой мобильности.

Региональный анализ рынка электротехнической стали

- Канада доминировала на рынке электротехнической стали в Северной Америке с наибольшей долей выручки в 45,12% в 2024 году, что обусловлено ее устойчивым энергетическим сектором, значительными инвестициями в возобновляемые источники энергии и хорошо налаженной производственной базой.

- Ожидается, что США станут самой быстрорастущей страной на североамериканском рынке электротехнической стали в течение прогнозируемого периода, чему будут способствовать растущее внедрение электромобилей, государственные стимулы для чистой энергии и инновации в области применения электротехнической стали.

Обзор рынка электротехнической стали в США

США являются самой быстрорастущей страной на рынке электротехнической стали в Северной Америке, чему способствует высокий спрос в автомобильном секторе, особенно для электродвигателей, и растущие инвестиции в инфраструктуру возобновляемой энергии. Тенденция к энергоэффективности и ужесточение правил, способствующих использованию устойчивых материалов, еще больше стимулируют расширение рынка. Растущее использование автопроизводителями электротехнической стали в высокопроизводительных двигателях дополняет продажи на вторичном рынке, создавая разнообразную экосистему продуктов .

Обзор рынка электротехнической стали в Канаде

Канада доминировала на рынке электротехнической стали Северной Америки с самой высокой долей выручки в 78,9% в 2024 году, что обусловлено ее развитым энергетическим и электроэнергетическим сектором и растущим внедрением электротехнической стали в трансформаторах и двигателях. Сосредоточение на модернизации устаревшей электрической инфраструктуры и растущий спрос на энергоэффективные решения стимулируют рост рынка. Сильное внутреннее производство и правительственные инициативы, продвигающие чистую энергию, еще больше усиливают проникновение на рынок .

Доля рынка электротехнической стали

Электротехническую сталелитейную промышленность в основном представляют известные компании, в том числе:

- ArcelorMittal (Люксембург)

- Cleveland-Cliffs Inc. (США)

- Nippon Steel Corporation (Япония)

- POSCO (Южная Корея)

- Voestalpine AG (Австрия)

- Thyssenkrupp AG (Германия)

- JFE Steel Corporation (Япония)

- Корпорация United States Steel (США)

- Аперам (Люксембург)

- Baosteel Group Corporation (Китай)

- Tata Steel (Индия)

- АК Стил (США)

- Группа НЛМК (Россия)

- Steel Authority of India Limited (Индия)

- Cogent Power Limited (Великобритания)

Каковы последние события на рынке электротехнической стали в Северной Америке?

- В апреле 2024 года ArcelorMittal объявила о планах построить передовой производственный объект стоимостью 1,2 млрд долларов США в Калверте, штат Алабама, предназначенный для производства 150 000 метрических тонн незерновой электротехнической стали (NOES) в год. Эта специальная сталь жизненно важна для двигателей электромобилей (EV), генераторов и систем возобновляемой энергии. Инициатива устраняет критический пробел в цепочке поставок США, снижая зависимость от импорта и поддерживая цели администрации Байдена по достижению нулевых выбросов. При поддержке Министерства энергетики США проект получил 280,5 млн долларов США в виде инвестиционных налоговых льгот в рамках программы 48C Закона о снижении инфляции, признающей электротехническую сталь критически важным материалом для технологий чистой энергии.

- В декабре 2023 года Nippon Steel Corporation через свою дочернюю компанию NIPPON STEEL NORTH AMERICA, INC. объявила о приобретении United States Steel Corporation (US Steel) за 14,9 млрд долларов США, что стало одним из крупнейших иностранных поглощений в истории производства США. Сделка, завершенная в июне 2025 года, позиционирует Nippon Steel как доминирующего игрока на рынке стали в Северной Америке, особенно в производстве электротехнической стали — важнейшего материала для электродвигателей, трансформаторов и систем возобновляемой энергии.

- В октябре 2023 года корпорация United States Steel Corporation (US Steel) открыла новую линию по производству электротехнической стали без зернистой структуры (NGO) на своем заводе Big River Steel в Оцеоле, штат Арканзас. С годовой производительностью 200 000 метрических тонн эта линия является крупнейшей в своем роде в США, превосходя по объему других отечественных производителей. На предприятии используется до 90% переработанного стального лома, что снижает выбросы углерода на 70–80% по сравнению с традиционными методами. Линия производит сталь InduX™, необходимую для двигателей электромобилей, генераторов и систем возобновляемой энергии, что усиливает роль US Steel в продвижении инфраструктуры чистой энергии.

- В мае 2023 года JFE Shoji Power Canada, подразделение JFE Holdings, объявило о крупной инициативе по расширению в сотрудничестве со стратегическими партнерами для удовлетворения растущего спроса на компоненты из электротехнической стали, используемые в силовых и распределительных трансформаторах. Компания взяла на себя обязательство вложить значительные инвестиции в новое оборудование и развитие рабочей силы, стремясь увеличить производственные мощности не менее чем на 40% для сердечников распределительных трансформаторов и более чем вдвое для больших сердечников силовых трансформаторов к концу 2023 года. Этот шаг поддерживает быстрый рост инфраструктуры чистой энергии по всей Северной Америке, включая модернизацию сетей и усилия по электрификации

- В январе 2023 года компания Cleveland-Cliffs Inc. представила линейку продукции MOTOR-MAX® — высокочастотные неориентированные электротехнические стали (HF NOES), разработанные для тяговых двигателей электромобилей, генераторов и другого вращающегося оборудования. Эти стали оптимизированы для низких потерь в сердечнике и высокой энергоэффективности на частотах выше 60 Гц, что делает их идеальными для электромобилей и систем возобновляемой энергии. Будучи единственным в США производителем электротехнических сталей автомобильного качества, компания Cleveland-Cliffs разработала MOTOR-MAX для поддержки внутреннего производства, снижения рисков в цепочке поставок и снижения выбросов парниковых газов за счет производства в электродуговых печах (EAF) с использованием переработанных материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТИКА

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ:

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ:

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ:

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ:

4.1.5 ПРАВОВЫЕ ФАКТОРЫ:

4.1.6 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ:

4.2 ПЯТЬ СИЛ ПОРТЕРА

4.2.1 УГРОЗА НОВЫХ УЧАСТНИКОВ (НИЗКАЯ)

4.2.2 УГРОЗА ЗАМЕНЫ (УМЕРЕННАЯ)

4.2.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ (ВЫСОКАЯ)

4.2.4 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ (УМЕРЕННАЯ)

4.2.5 КОНКУРЕНТНОЕ СОПЕРНИЧЕСТВО (ВЫСОКОЕ)

4.3 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

4.4.1 МАРКИ С ВЫСОКОЙ ПРОНИЦАЕМОСТЬЮ:

4.4.2 НАНОКРИСТАЛЛИЧЕСКИЕ И АМОРФНЫЕ СПЛАВЫ:

4.4.3 ТЕХНОЛОГИЯ ЛАЗЕРНОЙ ГРАВИРОВКИ:

4.4.4 СОВРЕМЕННЫЕ ТЕХНОЛОГИИ НАНЕСЕНИЯ ПОКРЫТИЙ:

4.4.5 3D-ПЕЧАТЬ И АДДИТИВНОЕ ПРОИЗВОДСТВО:

4.4.6 ТЕХНОЛОГИЯ ЦИФРОВЫХ ДВОЙНИКОВ:

4.4.7 ИИ И МАШИННОЕ ОБУЧЕНИЕ В КОНТРОЛЕ КАЧЕСТВА:

4.4.8 УЛУЧШЕННЫЕ ПРОЦЕССЫ ПЕРЕРАБОТКИ:

4.5 ОХВАТ ПРОИЗВОДСТВА СЫРЬЯ

5. РЕГУЛИРОВАНИЕ ПОКРЫТИЯ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ СПРОСА НА УСТОЙЧИВЫЕ ИСТОЧНИКИ ЭНЕРГИИ, ТАКИЕ КАК ВЕТЕР И ГИДРОЭНЕРГИЯ

6.1.2 РОСТ СПРОСА НА СТАЛЬ В ДВИГАТЕЛЯХ ГИБРИДНЫХ/ЭЛЕКТРОМОБИЛЕЙ

6.1.3 РОСТ СПРОСА НА СЕРДЕЧНИКИ ИЗ СПЛАВОВ С ВЫСОКОЙ ПРОНИЦАЕМОСТЬЮ И МАТЕРИАЛЫ ДЛЯ СНИЖЕНИЯ ВЕСА В ЭНЕРГЕТИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

6.1.4 РОСТ ПОПУЛЯРНОСТИ НЕЗЕРНОВОЙ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В БЫТОВОЙ ТЕХНИКЕ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ИСКАЖЕНИЕ СВОЙСТВ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ ИЗ-ЗА ИЗМЕНЕНИЙ ТЕМПЕРАТУРЫ

6.2.2 НЕПРАВИЛЬНЫЕ И НЕАДЕКВАТНЫЕ СИСТЕМЫ УТИЛИЗАЦИИ ЭЛЕКТРОННЫХ ОТХОДОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 РОСТ ПРИМЕНЕНИЯ ЭЛЕКТРОМОБИЛЕЙ

6.3.2 РОСТ СПРОСА НА ЭЛЕКТРОТЕХНИЧЕСКУЮ СТАЛЬ В СИСТЕМАХ ХРАНЕНИЯ ЭНЕРГИИ

6.3.3 УЖЕСТОЧЕНИЕ СТРОГИХ ЭКОЛОГИЧЕСКИХ НОРМ, НАПРАВЛЕННЫХ НА СОКРАЩЕНИЕ ВЫБРОСОВ ПАРНИКОВЫХ ГАЗОВ

6.4 ПРОБЛЕМЫ

6.4.1 ТЕНДЕНЦИЯ СТАЛИ К КОРРОЗИИ С ТЕЧЕНИЕМ ВРЕМЕНИ ПРИ ВОЗДЕЙСТВИИ ВЛАГИ И ВОЗДУХА

6.4.2 КОЛЕБАНИЯ ЦЕН НА СЫРЬЕ

7 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

7.1 ОБЗОР

7.2 НЕОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ

7.2.1 НЕОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ, ПО ТИПУ

7.2.2 НЕОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ, ПО КАТЕГОРИЯМ

7.3 ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ С ОРИЕНТИРОВАННЫМ ЗЕРНОМ

7.3.1 ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ С ОРИЕНТИРОВАННЫМ ЗЕРНОМ, ПО ТИПУ

8 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТОЛЩИНЕ

8.1 ОБЗОР

8.2 0.23 ММ

8.3 0.27 ММ

8.4 0.30 ММ

8,5 0,35 ММ

8,6 0,5 ММ

8,7 0,65 ММ

8.8 ДРУГИЕ

9 РЫНОК ЭЛЕКТРОСТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОТЕРЯМ В ЯДРЕ

9.1 ОБЗОР

9.2 МЕНЕЕ 0,9 Вт/КГ

9.3 0,90 Вт/КГ ДО 0,99 Вт/КГ

9.4 1,00 Вт/КГ ДО 1,29 Вт/КГ

9.5 1.30 Вт/КГ ДО 1.39 Вт/КГ

9.6 ВЫШЕ 1.39 Вт/КГ

10 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПЛОТНОСТИ ПОТОКА

10.1 ОБЗОР

10.2 ВЫШЕ 1,76 ТЕСЛА

10.3 1,73 ТЕСЛА ДО 1,76 ТЕСЛА

10.4 1,69 ТЕСЛА ДО 1,73 ТЕСЛА

10.5 1.65 ТЕСЛА ДО 1.69 ТЕСЛА

10.6 МЕНЕЕ 1,65 ТЕСЛА

11 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

11.1 ОБЗОР

11.2 ЭНЕРГИЯ И МОЩНОСТЬ

11.3 ИНЖЕНЕРИЯ

11.4 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

11.5 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ

11.6 БЫТОВАЯ ТЕХНИКА

11.7 ДРУГИЕ

12 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 ДВИГАТЕЛИ

12.2.1 ДВИГАТЕЛИ, ПО ТИПУ ПРОДУКТА

12.2.2 ДВИГАТЕЛИ, ПО КАТЕГОРИЯМ

12.3 ТРАНСФОРМАТОРЫ

12.3.1 ТРАНСФОРМАТОРЫ, ПО ТИПУ ИЗДЕЛИЯ

12.3.2 ТРАНСФОРМАТОРЫ ПО ПРИМЕНЕНИЮ

12.4 ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ

12.4.1 ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ ПО ТИПУ ПРОДУКЦИИ

12.4.2 ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ ПО ПРИМЕНЕНИЮ

12.5 ИНДУКТОРЫ

12.5.1 ИНДУКТОРЫ, ПО ТИПУ ИЗДЕЛИЯ

12.6 ЭЛЕКТРИЧЕСКИЕ БАЛЛАСТЫ

12.6.1 ЭЛЕКТРИЧЕСКИЕ БАЛЛАСТЫ, ПО ТИПУ ИЗДЕЛИЯ

12.7 АККУМУЛЯТОРНАЯ БАТАРЕЯ

12.7.1 АККУМУЛЯТОРНАЯ БАТАРЕЯ, ПО ТИПУ ПРОДУКТА

12.8 КОНВЕРТОРЫ

12.8.1 ПРЕОБРАЗОВАТЕЛИ, ПО ТИПУ ПРОДУКТА

12.9 ШУНТИРУЮЩИЕ РЕАКТОРЫ

12.9.1 ШУНТИРУЮЩИЕ РЕАКТОРЫ, ПО ТИПУ ПРОДУКТА

12.1 РАКОВИННЫЕ СТЕРЖНИ

12.10.1 НАМОТОЧНЫЕ СТЕРЖНИ, ПО ТИПУ ИЗДЕЛИЯ

12.11 ДРУГИЕ

12.11.1 ДРУГИЕ, ПО ТИПУ ПРОДУКТА

13 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

14 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15 SWOT-АНАЛИЗ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 КЛИВЛЕНД-КЛИФФС ИНК.

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

16.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 КОРПОРАЦИЯ JFE STEEL.

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.2.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 АРКЕЛОРМИТТАЛ

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.3.4 1.3.3ПОСЛЕДНИЕ СОБЫТИЯ

16.4 ФОСТАЛЬПИН АГ

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

16.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 THYSSENKRUPP AG

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 BAOSTEEL CO., LTD.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

16,7 CD WÄLZHOLZ GMBH & CO. KG

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.7.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 НИППОН СТИЛ КОРПОРЕЙШН

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 ПОСКО

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 TC МЕТАЛЛ

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АССОРТИМЕНТ ПРОДУКЦИИ.

16.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 TEMPEL (ДОЧЕРНЯЯ КОМПАНИЯ WORTHINGTON STEEL)

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.11.3 ПОСЛЕДНИЕ СОБЫТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ОХВАТ РЕГУЛИРОВАНИЯ

ТАБЛИЦА 2 ОБЪЯВЛЕНИЕ О НОВЫХ МОДЕЛЯХ ЭЛЕКТРОМОБИЛЕЙ

ТАБЛИЦА 3 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 4 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ТОНН)

ТАБЛИЦА 5 НЕЗЕРНОВАЯ ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 6 НЕЗЕРНОВАЯ ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 7 СЕВЕРНАЯ АМЕРИКА ОРИЕНТИРОВАННАЯ НА ЗЕРНОВОЙ СТРУКТУРЕ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТОЛЩИНЕ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК ЭЛЕКТРОСТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОТЕРЯМ В ЯДРЕ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПЛОТНОСТИ ПОТОКА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 13 ДВИГАТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 14 ДВИГАТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 15 ТРАНСФОРМАТОРЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 16 ТРАНСФОРМАТОРЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ, ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 17 ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 18 ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 19 ИНДУКТОРЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 20 ЭЛЕКТРИЧЕСКИЕ БАЛЛАСТЫ НА РЫНКЕ ЭЛЕКТРОСТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 21 СЕВЕРНАЯ АМЕРИКА РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК НА ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 22 СЕВЕРНАЯ АМЕРИКА КОНВЕРТЕРЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 23 ШУНТИРУЮЩИЕ РЕАКТОРЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА НАМОТОЧНЫЕ СЕРДЕЧНИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 25 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2022-2031 ГГ. (МЛН ТОНН)

ТАБЛИЦА 28 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ США, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ США, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ТОНН)

ТАБЛИЦА 30 НЕЗЕРНОВАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ США НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 31 НЕЗЕРНОВАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ США НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 32 АМЕРИКАНСКАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ С ОРИЕНТИРОВАННЫМ ЗЕРНОМ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ США, ПО ТОЛЩИНЕ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК ЭЛЕКТРОСТАЛИ США, ПО ПОТЕРЯМ В ОСНОВЕ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ США ПО ПЛОТНОСТИ ПОТОКА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ США ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 37 ДВИГАТЕЛИ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 38 ДВИГАТЕЛИ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 39 ТРАНСФОРМАТОРЫ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 40 ТРАНСФОРМАТОРЫ США НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ПРИМЕНЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 41 ГЕНЕРАЦИИ ЭЛЕКТРОЭНЕРГИИ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 42 ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 43 ИНДУКТОРЫ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 44 ЭЛЕКТРИЧЕСКИЕ БАЛЛАСТЫ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК США НА ЭЛЕКТРОСТАЛЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 46 ПЕРЕРАБОТЧИКИ США НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 47 ШУНТИРУЮЩИЕ РЕАКТОРЫ США НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 48 ЭЛЕКТРОМАГНИТНЫЕ СЕРДЕЧНИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В США, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 49 ДРУГИЕ КОМПАНИИ США НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ США, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ТОНН)

ТАБЛИЦА 53 НЕЗЕРНОВАЯ ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ КАНАДЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 54 КАНАДСКАЯ НЕЗЕРНОВО-ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 55 КАНАДСКАЯ ЗЕРНО-ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО ТОЛЩИНЕ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО ПОТЕРЯМ В ОСНОВЕ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО ПЛОТНОСТИ ПОТОКА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 60 МОТОРЫ КАНАДЫ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 61 МОТОРЫ КАНАДЫ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 62 ТРАНСФОРМАТОРЫ КАНАДЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 63 ТРАНСФОРМАТОРЫ КАНАДЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ПРИМЕНЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 64 КАНАДСКИЕ ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 65 КАНАДСКИЕ ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ПРИМЕНЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 66 ИНДУКТОРЫ КАНАДЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 67 ЭЛЕКТРИЧЕСКИЕ БАЛЛАСТЫ НА РЫНКЕ ЭЛЕКТРОСТАЛИ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЬ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 69 КАНАДСКИЕ ПЕРЕРАБОТЧИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 70 ШУНТИРУЮЩИЕ РЕАКТОРЫ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 71 КАНАДСКИЕ ОБМОТОЧНЫЕ СЕРДЕЧНИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 72 ДРУГИЕ СТРАНЫ КАНАДА НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В МЕКСИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В МЕКСИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ТОНН)

ТАБЛИЦА 76 МЕКСИКАНСКАЯ НЕЗЕРНОВАЯ ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 77 МЕКСИКАНСКАЯ НЕЗЕРНОВАЯ ОРИЕНТИРОВАННАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 78 МЕКСИКАНСКАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ СТАЛЬ С ОРИЕНТИРОВАННЫМ ЗЕРНОМ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В МЕКСИКЕ, ПО ТОЛЩИНЕ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ЭЛЕКТРОСТАЛИ В МЕКСИКЕ, ПО ПОТЕРЯМ В ОСНОВЕ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В МЕКСИКЕ, ПО ПЛОТНОСТИ ПОТОКА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 83 МЕКСИКАНСКИЕ ДВИГАТЕЛИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 84 МЕКСИКАНСКИЕ ДВИГАТЕЛИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 85 ТРАНСФОРМАТОРЫ МЕКСИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 86 ТРАНСФОРМАТОРЫ МЕКСИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ПРИМЕНЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 87 МЕКСИКАНСКИЕ ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 88 МЕКСИКАНСКИЕ ГЕНЕРАТОРЫ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ПРИМЕНЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 89 ИНДУКТОРЫ МЕКСИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 90 ЭЛЕКТРИЧЕСКИЕ БАЛЛАСТЫ НА РЫНКЕ ЭЛЕКТРОСТАЛИ В МЕКСИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 91 МЕКСИКАНСКИЙ РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК НА ЭЛЕКТРОСТАЛЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 92 МЕКСИКАНСКИЕ КОНВЕРТОРЫ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 93 ШУНТИРУЮЩИЕ РЕАКТОРЫ МЕКСИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 94 МЕКСИКАНСКИЕ ОБМОТОЧНЫЕ СЕРДЕЧНИКИ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 95 МЕКСИКА ДРУГИЕ НА РЫНКЕ ЭЛЕКТРОСТАЛИ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ГЛОБАЛЬНОГО И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ: СЕТКА РЫНОЧНЫХ ПОЛОЖЕНИЙ DBMR

РИСУНОК 9 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: РЫНОЧНОЕ ПРИМЕНЕНИЕ СЕТКА ПОКРЫТИЯ

РИСУНОК 10 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 11 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 12 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ СОСТОИТ ИЗ ДВУХ СЕГМЕНТОВ ПО ТИПУ ПРОДУКЦИИ

РИСУНОК 13 КРАТКОЕ ОПИСАНИЕ: РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 14. РОСТ СПРОСА НА СТАЛЬ ДЛЯ ДВИГАТЕЛЕЙ ГИБРИДНЫХ/ЭЛЕКТРОМОБИЛЕЙ ЯВЛЯЕТСЯ КЛЮЧЕВЫМ ДВИЖУЩИМ ФАКТОРОМ ДЛЯ СЕВЕРНОГО РЫНКА ЭЛЕКТРОСТАЛИ В ПРОГНОЗНОМ ПЕРИОДЕ С 2024 ПО 2031 ГОДЫ

РИСУНОК 15 ОЖИДАЕТСЯ, что сегмент незерновой электротехнической стали составит наибольшую долю на североамериканском рынке электротехнической стали в 2024 и 2031 гг.

РИСУНОК 16 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 18 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 19 ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ СЕВЕРНОЙ АМЕРИКИ

РИСУНОК 20 ЦЕНА НА СТАЛЬ (2020) (ДОЛЛ. США/МЕТРИЧЕСКАЯ ТОННА)

РИСУНОК 21 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОДУКЦИИ, 2023 Г.

РИСУНОК 22 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТОЛЩИНЕ, 2023 Г.

РИСУНОК 23 РЫНОК ЭЛЕКТРОСТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОТЕРЯМ В ЯДРЕ, 2023 Г.

РИСУНОК 24 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПЛОТНОСТИ ПОТОКА, 2023 Г.

РИСУНОК 25 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2023 Г.

РИСУНОК 26 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, 2023 Г.

РИСУНОК 27 РЫНОК ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКИЙ ОБЗОР (2023 Г.)

РИСУНОК 28 ДОЛЯ КОМПАНИЙ НА РЫНКЕ ЭЛЕКТРОТЕХНИЧЕСКОЙ СТАЛИ В СЕВЕРНОЙ АМЕРИКЕ В 2023 Г. (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.