North America Pet Ct Scanning Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.76 Billion

USD

11.46 Billion

2025

2033

USD

7.76 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 7.76 Billion | |

| USD 11.46 Billion | |

| % | |

|

Сегментация рынка услуг ПЭТ-КТ в Северной Америке по типу услуг (автономные услуги ПЭТ-КТ, услуги ПЭТ-КТ на месте и мобильные услуги ПЭТ-КТ), типу сканирования (сканирование всего тела, сканирование части тела), типу трассера (ФДГ (фтордезоксиглюкоза), не-ФДГ трассеры, новые/перспективные трассеры), применению (онкология, неврология, кардиология, инфекционные заболевания, воспалительные заболевания, другие (ортопедия, педиатрия)), конечным пользователям (больницы, центры диагностической визуализации, специализированные клиники, научно-исследовательские институты, другие), каналам сбыта (прямые и непрямые) — тенденции отрасли и прогноз до 2033 года.

Размер рынка услуг ПЭТ-КТ-сканирования в Северной Америке

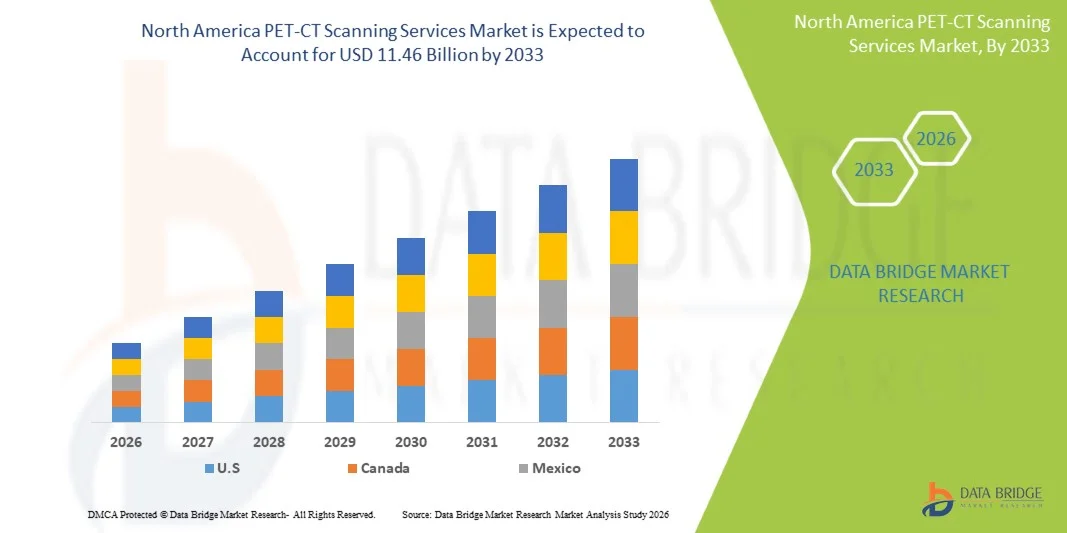

- Объем рынка услуг ПЭТ-КТ-сканирования в Северной Америке в 2025 году оценивался в 7,76 млрд долларов США и, как ожидается, достигнет 11,46 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,2% в течение прогнозируемого периода.

- Услуги ПЭТ-КТ-сканирования представляют собой диагностические решения, объединяющие технологии позитронно-эмиссионной томографии (ПЭТ) и компьютерной томографии (КТ) в единую интегрированную систему. Эта гибридная методика визуализации позволяет регистрировать метаболическую активность с помощью ПЭТ и анатомические детали с помощью КТ, что дает врачам возможность с высокой точностью выявлять, определять стадию и контролировать заболевания. Услуга включает в себя процедуры сканирования, введение радиоактивных индикаторов, интерпретацию изображений и составление отчетов, которые проводятся в больницах, диагностических центрах и специализированных учреждениях визуализации.

- Рынок услуг ПЭТ-КТ-сканирования в Северной Америке демонстрирует устойчивый рост, поскольку системы здравоохранения все больше уделяют приоритетное внимание ранней и точной диагностике заболеваний, особенно рака, сердечно-сосудистых заболеваний и неврологических расстройств. Основной причиной спроса является рост заболеваемости раком в Северной Америке, расширение применения гибридной визуализации в прецизионной медицине и растущее предпочтение врачей к комбинированной метаболической и анатомической визуализации для повышения точности диагностики.

Анализ рынка услуг ПЭТ-КТ-сканирования в Северной Америке

- Технологические достижения, такие как цифровая ПЭТ, реконструкция изображений с использованием ИИ и низкодозовая КТ, повышают качество сканирования и эффективность работы, что еще больше укрепляет позиции на рынке. Кроме того, переход к амбулаторным центрам визуализации, расширение поддержки возмещения затрат на развитых рынках и растущие инвестиции в диагностическую инфраструктуру в странах с развивающейся экономикой способствуют повышению доступности услуг.

- Высокая стоимость оборудования, нехватка квалифицированных радиологов и специалистов по ядерной медицине, а также ограниченный доступ к радиофармацевтическим препаратам в регионах с низким уровнем дохода продолжают препятствовать широкому использованию. В целом, рынок в Северной Америке развивается в направлении более доступных, высокоточных и оптимизированных по рабочему процессу услуг ПЭТ-КТ.

- Ожидается, что США будут доминировать на рынке с долей 83,07% и продемонстрируют самый высокий среднегодовой темп роста в 5,3% в прогнозируемый период с 2026 по 2033 год благодаря хорошо развитой инфраструктуре диагностической визуализации, широкому внедрению передовых технологий ПЭТ-КТ и высокому клиническому спросу, обусловленному растущей распространенностью рака и хронических заболеваний.

- В 2026 году сегмент автономных услуг ПЭТ-КТ-сканирования, как ожидается, будет доминировать на рынке с долей 63,51% благодаря большей пропускной способности, более широкой доступности и высокой предпочтительности среди медицинских учреждений специализированных центров визуализации, предлагающих более быструю запись на прием и специализированную диагностическую экспертизу. Автономные центры, как правило, работают в расширенном режиме, используют современное оборудование и эффективные модели организации рабочего процесса, что позволяет им предоставлять услуги в более короткие сроки и с меньшими затратами по сравнению с подразделениями при больницах.

Обзор отчета и сегментация рынка услуг ПЭТ-КТ-сканирования в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка услуг ПЭТ-КТ в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные компанией Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка услуг ПЭТ-КТ-сканирования в Северной Америке

« Быстрая интеграция аналитики изображений на основе искусственного интеллекта и автоматизации рабочих процессов »

- Медицинские учреждения все чаще внедряют платформы ПЭТ-КТ с поддержкой искусственного интеллекта, которые помогают радиологам с большей точностью выявлять рак на ранних стадиях, сердечно-сосудистые аномалии и нейродегенеративные заболевания за счет автоматического анализа метаболических и анатомических данных, выявления незначительных характеристик поражений и уменьшения вариабельности интерпретации.

- Эта тенденция обусловлена растущим числом случаев онкологических заболеваний, переходом Северной Америки к системе здравоохранения, ориентированной на результат, и необходимостью получения более быстрых и надежных результатов визуализационных исследований.

- Алгоритмы реконструкции на основе искусственного интеллекта значительно снижают дозу облучения, одновременно улучшая качество изображения, что делает услуги ПЭТ-КТ более безопасными и доступными для более широкого круга пациентов.

- Кроме того, автоматизированные инструменты планирования, составления отчетов и обмена изображениями помогают центрам визуализации справляться с большим потоком пациентов, сокращать время обработки результатов и улучшать межведомственную коммуникацию.

- Сочетание искусственного интеллекта, облачных платформ визуализации и гибридных диагностических рабочих процессов позиционирует услуги ПЭТ-КТ-сканирования как важнейший элемент передовой прецизионной медицины, поддерживающий персонализированное планирование лечения, мониторинг лечения в режиме реального времени и улучшение результатов лечения пациентов во всем мире.

Динамика рынка услуг ПЭТ-КТ-сканирования в Северной Америке

Водитель

«Увеличение заболеваемости раком и неврологическими расстройствами»

- Рост заболеваемости раком и неврологическими расстройствами стал основополагающим фактором, стимулирующим рост рынка услуг ПЭТ-КТ в Северной Америке. По мере роста распространенности рака и нейродегенеративных или неврологических заболеваний во всем мире, спрос на высокоточную диагностическую визуализацию, такую как ПЭТ-КТ, значительно возрос.

- ПЭТ-КТ обладает существенными преимуществами в ранней диагностике, точном определении стадии заболевания, планировании лечения и мониторинге при онкологических и некоторых неврологических заболеваниях, что делает ее предпочтительным методом диагностики в регионах с повышенной заболеваемостью. Вследствие этого, рост числа онкологических и неврологических заболеваний в Северной Америке привел к увеличению использования услуг ПЭТ-КТ и способствует географическому расширению диагностической инфраструктуры.

- Например, в феврале 2024 года Всемирная организация здравоохранения сообщила, что в 2022 году во всем мире было зарегистрировано около 20 миллионов новых случаев рака, и спрогнозировала, что к 2050 году число случаев рака в Северной Америке достигнет примерно 35 миллионов, что указывает на существенное увеличение числа онкологических пациентов в Северной Америке.

- Рост распространенности рака и неврологических заболеваний в Северной Америке прочно утвердился в качестве постоянного структурного двигателя роста услуг ПЭТ-КТ-сканирования. Непрерывный рост числа новых диагнозов рака в сочетании с увеличением численности населения, страдающего хроническими неврологическими расстройствами, создает устойчивую и нециклическую потребность в высокоточной молекулярной визуализации.

- Поскольку протоколы лечения становятся все более персонализированными, а мониторинг терапии — обязательным в онкологии и неврологии, все большее значение приобретает использование ПЭТ-КТ для определения стадии заболевания, оценки прогноза и мониторинга терапии.

Сдержанность/Вызов

« Операционные проблемы в больницах государственного сектора »

- Государственные больницы во многих регионах сталкиваются с постоянными операционными проблемами, которые напрямую влияют на оказание услуг, ведение пациентов и общую эффективность здравоохранения. Ограниченные бюджетные ассигнования часто приводят к нехватке необходимого оборудования, задержкам в техническом обслуживании и ограничениям в диагностической инфраструктуре, включая услуги визуализации.

- Нехватка кадров, особенно в специализированных областях, таких как радиология, ядерная медицина и современные методы визуализации, еще больше увеличивает нагрузку на производственные мощности, что приводит к длительному ожиданию пациентов и снижению пропускной способности. Бюрократические процессы закупок замедляют внедрение передовых технологий и ограничивают своевременное поступление расходных материалов и радиофармацевтических препаратов.

- Например, в феврале 2025 года отчет Главного контрольно-ревизионного управления Индии (CAG) о состоянии инфраструктуры здравоохранения Дели показал, что около 21% штатных должностей в департаменте здравоохранения были вакантны, а дефицит специалистов (суперспециалистов) достигал 30%. Аудит также выявил нехватку необходимого оборудования и расходных материалов, недостаточное использование радиологических диагностических услуг и очень длительное время ожидания крупных хирургических операций, что свидетельствует о серьезных операционных проблемах в больницах третьего уровня.

- Выявленные в государственных больницах операционные ограничения, такие как неисправное диагностическое оборудование, длительное время ожидания, нехватка специалистов и незавершенное развитие инфраструктуры, подчеркивают растущий структурный разрыв между спросом на диагностические услуги и возможностями государственного сектора.

- С точки зрения рынка, это открывает значительные возможности для роста в сфере передовых услуг визуализации, поскольку государственные системы все чаще полагаются на внешние диагностические сети, модели государственно-частного партнерства и частные учреждения для удовлетворения растущего объема клинических услуг.

Обзор рынка услуг ПЭТ-КТ-сканирования в Северной Америке

Рынок услуг ПЭТ-КТ-сканирования в Северной Америке подразделяется на шесть основных сегментов, основанных на типе услуги, типе сканирования, типе радиофармацевтического препарата, применении, конечных пользователях и каналах сбыта.

- По типу услуги

В зависимости от типа услуги, рынок услуг ПЭТ-КТ в Северной Америке сегментируется на услуги автономного ПЭТ-КТ-сканирования, услуги ПЭТ-КТ-сканирования на месте и мобильные услуги ПЭТ-КТ-сканирования. Ожидается, что к 2026 году сегмент автономных услуг ПЭТ-КТ будет доминировать на рынке с долей 63,51% благодаря развитой инфраструктуре, большим объемам сканирования, экономической эффективности каждого сканирования и высокой популярности среди медицинских учреждений стационарных центров визуализации, предлагающих расширенные диагностические возможности.

Сегмент мобильных услуг ПЭТ-КТ-сканирования демонстрирует самый высокий среднегодовой темп роста в 6,1% благодаря растущему спросу в отдаленных и недостаточно обеспеченных медицинскими услугами районах, увеличению числа небольших больниц и клиник, повышению логистической гибкости и снижению капитальных вложений по сравнению со стационарными установками.

- По типу сканирования

В зависимости от типа сканирования, рынок услуг ПЭТ-КТ в Северной Америке сегментируется на сканирование всего тела и сканирование частей тела. Ожидается, что к 2026 году сегмент сканирования всего тела будет доминировать с долей рынка в 85,81% благодаря широкой клинической применимости, возможности проведения комплексной оценки заболевания за одну процедуру и широкому использованию для стадирования рака и мониторинга лечения.

Сегмент сканирования всего тела демонстрирует самый высокий среднегодовой темп роста в 5,2% благодаря своей важнейшей роли в комплексном выявлении заболеваний, определении стадии и оценке эффективности терапии в онкологии, кардиологии и неврологии.

- По типу трассера

В зависимости от типа радиофармацевтического препарата, рынок услуг ПЭТ-КТ в Северной Америке сегментирован на FDG (фтордезоксиглюкозу), не-FDG радиофармацевтические препараты и новые/перспективные радиофармацевтические препараты. Ожидается, что к 2026 году сегмент FDG (фтордезоксиглюкозы) будет доминировать на рынке с долей 77,48% благодаря его давнему клиническому признанию, широкой диагностической ценности в различных областях заболеваний и широкой доступности в центрах ПЭТ-КТ-визуализации по всему миру.

Сегмент новых/перспективных радиофармацевтических препаратов демонстрирует самый высокий среднегодовой темп роста в 6,1% благодаря развитию научных исследований, расширению применения в целевой и персонализированной диагностике, а также расширению областей применения в неврологии и прецизионной онкологии.

- По заявлению

В зависимости от области применения, рынок услуг ПЭТ-КТ в Северной Америке сегментирован на онкологию, неврологию, кардиологию, инфекционные заболевания, воспалительные заболевания и другие (ортопедия, педиатрия). Ожидается, что к 2026 году сегмент онкологии будет доминировать с долей рынка в 63,97% благодаря высокой распространенности рака, широкому использованию ПЭТ-КТ для выявления и стадирования опухолей, а также его важной роли в планировании и мониторинге лечения.

Сегмент неврологии демонстрирует самый высокий среднегодовой темп роста (5,8%) благодаря увеличению заболеваемости неврологическими расстройствами, расширению использования ПЭТ-КТ для ранней диагностики заболеваний и росту спроса на передовые методы визуализации головного мозга.

- Конечным пользователем

В зависимости от конечного пользователя, рынок услуг ПЭТ-КТ в Северной Америке сегментируется на больницы, диагностические центры, центры визуализации, специализированные клиники, научно-исследовательские институты и другие. Ожидается, что к 2026 году сегмент больниц будет доминировать с долей рынка в 54,64% благодаря наличию интегрированной инфраструктуры здравоохранения, большему потоку пациентов и возможности предлагать услуги ПЭТ-КТ в рамках комплексных диагностических и лечебных программ.

Сегмент центров диагностической визуализации демонстрирует самый высокий среднегодовой темп роста (5,7%) благодаря увеличению количества направлений, расширению сети отдельных центров визуализации и растущему предпочтению пациентов к специализированным центрам, предлагающим более быстрое получение результатов.

- По каналам сбыта

В зависимости от канала сбыта, рынок услуг ПЭТ-КТ в Северной Америке сегментируется на прямые и непрямые каналы. Ожидается, что в 2026 году прямой сегмент будет доминировать на рынке с долей 76,11% благодаря улучшенному оперативному контролю, прямому взаимодействию с пациентами и улучшенной координации между поставщиками услуг визуализации и медицинскими учреждениями.

Сегмент косвенных услуг демонстрирует самый высокий среднегодовой темп роста (6,1%) благодаря расширению партнерских отношений со сторонними поставщиками услуг, более широкому региональному охвату и растущей опоре на сети рекомендаций для повышения доступности услуг.

Региональный анализ рынка услуг ПЭТ-КТ-сканирования в Северной Америке

- США доминируют на рынке услуг ПЭТ-КТ-сканирования в Северной Америке, занимая 83,07% от общей доли в 2026 году. Лидерство региона обусловлено высокоразвитой инфраструктурой здравоохранения, ранним внедрением инновационных технологий визуализации, сильным присутствием ведущих поставщиков диагностических услуг и значительными инвестициями в онкологическую и кардиологическую визуализацию. Регион выигрывает от широкой доступности гибридных ПЭТ-КТ-сканеров, высокого уровня возмещения расходов на диагностику рака и постоянного технологического прогресса, такого как визуализация с использованием ИИ, низкодозовые ПЭТ-методы и инновации в области радиофармацевтики. Кроме того, растущая распространенность хронических заболеваний, повышение осведомленности о ранней диагностике и сильная поддержка со стороны правительства и частного сектора исследований в области молекулярной визуализации еще больше укрепляют доминирующее положение Северной Америки на рынке в течение прогнозируемого периода.

- США демонстрируют самый высокий среднегодовой темп роста (CAGR) в 5,3% среди всех стран, и этот рост обусловлен быстрым расширением инфраструктуры здравоохранения, ростом инвестиций в передовые методы диагностической визуализации и растущим внедрением технологии ПЭТ-КТ для раннего выявления рака в развивающихся странах. Регион выигрывает от растущей распространенности онкологических и неврологических расстройств, улучшения доступа к центрам ядерной медицины и государственных инициатив, направленных на укрепление радиологических и диагностических возможностей. Кроме того, растущее участие частного сектора, развитие медицинского туризма, расширение специализированных центров визуализации и повышение доступности процедур ПЭТ-КТ вносят значительный вклад в ускорение развития рынка США в прогнозируемый период.

Анализ рынка услуг ПЭТ-КТ-сканирования в Северной Америке

Рынок услуг ПЭТ-КТ-сканирования в Северной Америке демонстрирует устойчивый и сильный рост, обусловленный высокоразвитой инфраструктурой здравоохранения, ранним внедрением инновационных технологий визуализации, сильным присутствием ведущих поставщиков диагностических услуг и значительными инвестициями в онкологическую и кардиологическую визуализацию. Регион выигрывает от широкой доступности гибридных ПЭТ-КТ-сканеров, высокого уровня возмещения расходов на диагностику рака и постоянного технологического прогресса, такого как визуализация с использованием ИИ, низкодозовые ПЭТ-методы и инновации в области радиофармацевтики. Кроме того, растущая распространенность хронических заболеваний, повышение осведомленности о ранней диагностике и сильная поддержка со стороны правительства и частного сектора исследований в области молекулярной визуализации еще больше укрепляют доминирующее положение Северной Америки на рынке в течение прогнозируемого периода.

Анализ рынка услуг ПЭТ-КТ-сканирования в Северной Америке (США)

США являются доминирующей страной на североамериканском рынке услуг ПЭТ-КТ-сканирования, занимая 83,07% доли региона в 2026 году, и, согласно прогнозам, будут расти со значительным среднегодовым темпом роста в 5,3% в период с 2026 по 2033 год, чему способствуют высокоразвитая система здравоохранения, широкая доступность ПЭТ-КТ-сканеров и активное внедрение передовых методов молекулярной визуализации в онкологии, кардиологии и неврологии. Страна также выигрывает от надежной системы возмещения затрат, быстрой интеграции диагностических инструментов на основе искусственного интеллекта и значительных инвестиций в прецизионную медицину и разработку радиофармацевтических препаратов.

Анализ рынка услуг ПЭТ-КТ в Канаде и Северной Америке

В 2026 году на Канаду приходилось 10,72% североамериканского рынка услуг ПЭТ-КТ-сканирования, и ожидается, что в период с 2026 по 2033 год он будет расти со среднегодовым темпом роста в 4,7%. Это обусловлено увеличением инвестиций в современную инфраструктуру диагностической визуализации, растущим внедрением технологии ПЭТ-КТ в онкологии, неврологии и кардиологии, а также усилением внимания к ранней диагностике заболеваний в системе здравоохранения. В стране наблюдается устойчивое расширение объектов ядерной медицины, улучшение доступа к радиоактивным индикаторам и расширение сотрудничества между больницами, центрами визуализации и научно-исследовательскими учреждениями. Кроме того, благоприятные государственные инициативы, выгодная политика возмещения расходов и продолжающаяся модернизация медицинского оборудования для визуализации в провинциях также способствуют устойчивому росту канадского рынка в прогнозируемый период.

Доля рынка услуг ПЭТ-КТ-сканирования в Северной Америке

Рынок услуг ПЭТ-КТ-сканирования в Северной Америке в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- C-HCA, Inc. (США)

- Siemens Healthineers AG (Германия)

- RadNet, Inc. (США)

- GenesisCare (Австралия)

- Сеть радиологических центров I-MED (Австралия)

- Medica Group Ltd (Великобритания)

- Capitol Imaging Services (США)

- Shared Medical Services Inc. (США)

- Circle Health Group Ltd (Великобритания)

- Fortis Healthcare (Индия)

- Alliance Medical Limited (Великобритания)

- InHealth Group (Великобритания)

- Dignity Health (США)

- Apollo Hospitals Enterprises Ltd. (Индия)

- NM Medical (Индия)

- Ядерная (Индия)

- Cobalt Health (Великобритания)

- DMS Health (США)

- Кардиологическая визуализация, Inc. (США)

- Alliance-HNI Health Care Services (США)

Последние разработки на рынке услуг ПЭТ-КТ-сканирования в Северной Америке

- В октябре 2025 года подразделение DeepHealth компании RadNet подписало письмо о намерениях с GE Healthcare о совместном ускорении инноваций и внедрении методов визуализации на основе искусственного интеллекта в различных областях медицины. Цель соглашения – расширить доступ к передовым технологиям визуализации, поддержать рабочие процессы удаленного сканирования и интегрировать инструменты ИИ для повышения точности диагностики и эффективности составления отчетов.

- В ноябре 2025 года компания RadNet приобрела британскую фирму Cimar UK, предоставляющую услуги в области визуализации, — этот шаг укрепляет возможности DeepHealth в сфере создания отчетов на основе искусственного интеллекта и скрининга на основе изображений. Ожидается, что это приобретение расширит присутствие RadNet в Европе и ускорит реализацию ее планов по предоставлению услуг дистанционной диагностики и визуализации с использованием ИИ в Северной Америке.

- В ноябре 2025 года компания RadNet расширила свои услуги удаленного сканирования за счет приобретения активов у Alpha-RT. Это расширение улучшает комплексное предложение RadNet в области удаленной визуализации, обеспечивая более широкую доступность услуг и улучшенные возможности для распределенных диагностических рабочих процессов.

- В октябре 2025 года компания I-MED открыла свой первый центр ПЭТ/КТ-сканирования в частной больнице Mater Private Hospital в Рокгемптоне, предоставив передовые методы диагностической ПЭТ/КТ-визуализации жителям Центрального Квинсленда. Это событие избавляет пациентов от необходимости преодолевать более 300 км для прохождения ПЭТ/КТ-сканирования в других городах, улучшая доступ к своевременной диагностике онкологических, сердечно-сосудистых и неврологических заболеваний. Открытие центра I-MED является более широким шагом к обеспечению справедливого регионального здравоохранения за счет распространения высококачественных услуг визуализации за пределы крупных городов.

- В августе 2020 года компания I-MED Radiology Network объявила о приобретении Alfred Medical Imaging — хорошо зарекомендовавшего себя поставщика услуг визуализации, предлагающего полный спектр диагностических услуг, включая МРТ и ПЭТ/КТ. Этот шаг значительно расширил присутствие I-MED в Новом Южном Уэльсе, добавив шесть клиник во Внутреннем Западе Сиднея, одну в больнице Mater в Северном Сиднее, а также существующие контракты на предоставление услуг по составлению заключений рентгенологами для органов здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Пять сил Портера

4.2 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.2.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.2.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.2.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.2.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.2.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.2.1.5 СТРАТЕГИЧЕСКИЕ ОТКАЗЫ ОТ ИНТЕЛЛЕКТА

4.2.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.2.3 ЭТАП РАЗВИТИЯ

4.2.4 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.2.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.2.6 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.2.7 ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.3 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.4 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК – РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ

4.4.1 ПРОИЗВОДСТВО РАДИОТРЕЙСЕРОВ И ИЗОТОПОВ

4.4.2 РАДИОФАРМАЦЕВТИЧЕСКОЕ ИЗГОТОВЛЕНИЕ, КОНТРОЛЬ КАЧЕСТВА И РАСПРЕДЕЛЕНИЕ

4.4.3 ПРОИЗВОДСТВО, УСТАНОВКА И СЕРВИСНОЕ ОБСЛУЖИВАНИЕ ПЭТ-КТ СКАНЕРОВ

4.4.4 ЭКСПЛУАТАЦИЯ ЦЕНТРОВ ВИЗУАЛИЗАЦИИ (БОЛЬНИЦЫ, НЕЗАВИСИМЫЕ ЦЕНТРЫ И МОБИЛЬНЫЕ УСТАНОВКИ)

4.4.5 КЛИНИЧЕСКИЙ РАБОЧИЙ ПРОЦЕСС, ПЛАНИРОВАНИЕ И ИНТЕРФЕЙС ДЛЯ НАПРАВЛЯЮЩИХ ПАЦИЕНТОВ

4.4.6 УПРАВЛЕНИЕ ДАННЫМИ, ОТЧЕТНОСТЬ И АРХИВИРОВАНИЕ

4.4.7 ПЛАТЕЖИ, ВОЗМЕЩЕНИЕ УЩЕРБА И РЕГУЛЯТОРНЫЙ НАДЗОР

4.4.8 УЗКИЕ МЕСТА, РИСКИ И СТРАТЕГИЧЕСКИЕ РЕАКЦИИ

4.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.5.1 ОБЗОР

4.5.2 ПОСТАВКА СЫРЬЯ

4.5.3 ПРОИЗВОДСТВО И ОБРАБОТКА КОМПОНЕНТОВ

4.5.4 ПОСТАВЩИКИ ОБОРУДОВАНИЯ И ТЕХНОЛОГИЙ

4.5.5 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.5.6 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ (ПОСТАВЩИКИ УСЛУГ И КЛИНИЧЕСКИЙ СЕКТОР)

4.5.7 ЗАКЛЮЧЕНИЕ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 Текущие тарифы на рынках 5 крупнейших стран

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

5.4 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ПРОИЗВОДСТВО

5.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.4.4 ЦЕНООБРАЗОВАНИЕ И РЫНОЧНАЯ ПОЛОЖЕНИЕ

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.5.2 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

5.6 ВЛИЯНИЕ НА ЦЕНЫ

5.7 РЕГУЛЯТОРНЫЕ НАКЛОННОСТИ

5.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.7.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.7.3 Соглашения о свободной торговле и альянсы

5.7.4 ДОМАШНИЙ КУРС ИСПРАВЛЕНИЯ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 Увеличение заболеваемости раком и неврологическими расстройствами

6.1.2 РАСШИРЕНИЕ ИНФРАСТРУКТУРЫ ЗДРАВООХРАНЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ

6.1.3 ПОВЫШЕНИЕ ОСВЕДОМЛЕННОСТИ О РАННЕЙ ДИАГНОСТИКЕ

6.1.4 РАСТУЩАЯ ПОПУЛЯРНОСТЬ ГИБРИДНЫХ МЕТОДОВ ВИЗУАЛИЗАЦИИ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКАЯ СТОИМОСТЬ ПРОЦЕДУР ПЭТ-КТ И ОГРАНИЧЕННОЕ ВОЗМЕЩЕНИЕ РАСХОДОВ

6.2.2 НЕХВАТКА КВАЛИФИЦИРОВАННЫХ РЕНТГЕНОЛОГОВ И ТЕХНОЛОГОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 Расширение на развивающихся рынках, таких как Азиатско-Тихоокеанский регион и Ближний Восток.

6.3.2 РАЗВИТИЕ МОБИЛЬНЫХ ИЛИ ДЕЦЕНТРАЛИЗОВАННЫХ УСЛУГ ПЭТ-КТ

6.3.3 НОВЫЕ КЛИНИЧЕСКИЕ ПРИМЕНЕНИЯ И ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ПЭТ-КТ-ВИЗУАЛИЗАЦИИ

6.4 ПРОБЛЕМЫ

6.4.1 ОПЕРАЦИОННЫЕ ПРОБЛЕМЫ В БОЛЬНИЦАХ ГОСУДАРСТВЕННОГО СЕКТОРА

6.4.2. ВОПРОСЫ, СВЯЗАННЫЕ С НОРМАТИВНЫМИ ТРЕБОВАНИЯМИ И ЗАЩИТОЙ ДАННЫХ

7. Рынок услуг ПЭТ-КТ в Северной Америке по типам услуг.

7.1 ОБЗОР

7.2 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

7.2.1 Автономные услуги ПЭТ-КТ сканирования

7.2.2 Услуги по проведению ПЭТ-КТ на месте

7.2.3 МОБИЛЬНЫЕ УСЛУГИ ПЭТ-КТ СКАНИРОВАНИЯ

7.3. АССОРТИМЕНТ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

7.3.1 АМБУЛАТОРНЫЕ УСЛУГИ

7.3.2 СТАЦИОНАРНОЕ ОБСЛУЖИВАНИЕ

7.4 РЫНОК АМБУЛАТОРНЫХ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.4.1 НЕЗАВИСИМЫЕ ЦЕНТРЫ ВИЗУАЛИЗАЦИИ

7.4.2 Амбулаторное лечение в стационаре

7.5 РЫНОК УСЛУГ СТАЦИОНАРНОГО ЛЕЧЕНИЯ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.5.1 ОБЩИЕ БОЛЬНИЦЫ

7.5.2 СПЕЦИАЛИЗИРОВАННЫЕ БОЛЬНИЦЫ

7.5.3 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

7.6. АССОРТИМЕНТ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.6.1 СЕВЕРНАЯ АМЕРИКА

7.6.2 ЕВРОПА

7.6.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.6.4 ЮЖНАЯ АМЕРИКА

7.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.7 УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ ИЗ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.7.1 Больницы третичного уровня

7.7.2 АКАДЕМИЧЕСКИЕ МЕДИЦИНСКИЕ ЦЕНТРЫ

7.7.3 ДРУГИЕ

7.8 УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ ИЗ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.8.1 СЕВЕРНАЯ АМЕРИКА

7.8.2 ЕВРОПА

7.8.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.8.4 ЮЖНАЯ АМЕРИКА

7.8.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.9 УСЛУГИ МОБИЛЬНОЙ ПЭТ-КТ СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ УСЛУГ ПЭТ-КТ СКАНИРОВАНИЯ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.9.1 ИНИЦИАТИВЫ ПО РАБОТЕ С СЕЛЬСКИМИ РАЙОНАМИ

7.9.2 ПРОГРАММЫ ОБЩЕСТВЕННОГО ЗДРАВООХРАНЕНИЯ

7.9.3 КОРПОРАТИВНЫЕ МЕДИЦИНСКИЕ ОСМОТРЫ

7.1. РЫНОК УСЛУГ МОБИЛЬНОЙ ПЭТ-КТ СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.10.1 СЕВЕРНАЯ АМЕРИКА

7.10.2 ЕВРОПА

7.10.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.10.4 ЮЖНАЯ АМЕРИКА

7.10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8. Рынок услуг ПЭТ-КТ в Северной Америке по типам сканирования.

8.1 ОБЗОР

8.2 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ СКАНИРОВАНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.3 СКАНИРОВАНИЕ ВСЕГО ТЕЛА

8.3.1 ЧАСТИЧНОЕ СКАНИРОВАНИЕ ТЕЛА

8.4 РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

8.4.1 СЕВЕРНАЯ АМЕРИКА

8.4.2 ЕВРОПА

8.4.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.4.4 ЮЖНАЯ АМЕРИКА

8.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.5 СЕВЕРНАЯ АМЕРИКА: ЧАСТИЧНОЕ СКАНИРОВАНИЕ ТЕЛА В РАМКАХ УСЛУГ ПЭТ-КТ, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

8.5.1 СЕВЕРНАЯ АМЕРИКА

8.5.2 ЕВРОПА

8.5.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.5.4 ЮЖНАЯ АМЕРИКА

8.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9. Рынок услуг ПЭТ-КТ в Северной Америке по типам трассеров.

9.1 ОБЗОР

9.2 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ТРАССИРОВОЧНЫХ УСТРОЙСТВ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.2.1 ФДГ (фтордеоксиглюкоза)

9.2.2 Трассеры, не содержащие FDG

9.2.3 НОВЫЕ/ПОЯВЛЯЮЩИЕСЯ ТРАССИРОВЩИКИ

9.3 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ (ФТОРДЕОКСИГЛЮКОЗА) ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.3.1 СЕВЕРНАЯ АМЕРИКА

9.3.2 ЕВРОПА

9.3.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.3.4 ЮЖНАЯ АМЕРИКА

9.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.4 РЫНОК НЕ-FDG ТРЕЙСЕРОВ В СЕВЕРНОЙ АМЕРИКЕ В РАМКАХ УСЛУГ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.4.1 ДОТАТАТ

9.4.2 ХОЛИН

9.4.3 ФТОРОТИМИДИН

9.4.4 ДРУГИЕ (ГА-68, АММИАК)

9.5 РЫНОК НЕ-FDG ТРЕЙСЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.5.1 СЕВЕРНАЯ АМЕРИКА

9.5.2 ЕВРОПА

9.5.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.5.4 ЮЖНАЯ АМЕРИКА

9.5.5 Ближний Восток и Африка

9.6 НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.6.1 PSMA

9.6.2 ФАПИ

9.7 НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ПЭТ-КТ-СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.7.1 СЕВЕРНАЯ АМЕРИКА

9.7.2 ЕВРОПА

9.7.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.7.4 ЮЖНАЯ АМЕРИКА

9.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10. Рынок услуг ПЭТ-КТ в Северной Америке по областям применения.

10.1 ОБЗОР

10.2 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.2.1 ОНКОЛОГИЯ

10.2.2 НЕВРОЛОГИЯ

10.2.3 КАРДИОЛОГИЯ

10.2.4 Инфекционные заболевания

10.2.5 ВОСПАЛИТЕЛЬНЫЕ ЗАБОЛЕВАНИЯ

10.2.6 ДРУГИЕ (ОРТОПЕДИЯ, ПЕДИАТРИЧЕСТВО)

10.3 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.3.1 СЕВЕРНАЯ АМЕРИКА

10.3.2 ЕВРОПА

10.3.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.3.4 ЮЖНАЯ АМЕРИКА

10.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.4 РЫНОК УСЛУГ НЕВРОЛОГИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПЭТ-КТ СКАНИРОВАНИЮ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.4.1 СЕВЕРНАЯ АМЕРИКА

10.4.2 ЕВРОПА

10.4.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.4.4 ЮЖНАЯ АМЕРИКА

10.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.5 РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.5.1 СЕВЕРНАЯ АМЕРИКА

10.5.2 ЕВРОПА

10.5.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.5.4 ЮЖНАЯ АМЕРИКА

10.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.6 РЫНОК ИНФЕКЦИОННЫХ ЗАБОЛЕВАНИЙ В СЕВЕРНОЙ АМЕРИКЕ В РАМКАХ УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.6.1 СЕВЕРНАЯ АМЕРИКА

10.6.2 ЕВРОПА

10.6.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.6.4 ЮЖНАЯ АМЕРИКА

10.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.7 РЫНОК УСЛУГ ПЭТ-КТ ПО ВОСПАЛИТЕЛЬНЫМ ЗАБОЛЕВАНИЯМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.7.1 СЕВЕРНАЯ АМЕРИКА

10.7.2 ЕВРОПА

10.7.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.7.4 ЮЖНАЯ АМЕРИКА

10.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.8 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ КОМПАНИИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.8.1 СЕВЕРНАЯ АМЕРИКА

10.8.2 ЕВРОПА

10.8.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.8.4 ЮЖНАЯ АМЕРИКА

10.8.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11. Рынок услуг ПЭТ-КТ в Северной Америке по конечным пользователям.

11.1 ОБЗОР

11.2 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.2.1 БОЛЬНИЦЫ

11.2.2 ЦЕНТРЫ ДИАГНОСТИЧЕСКОЙ ВИЗУАЛИЗАЦИИ

11.2.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

11.2.4 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

11.2.5 ДРУГИЕ

11.3 СЕВЕРОАМЕРИКАНСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.3.1 СЕВЕРНАЯ АМЕРИКА

11.3.2 ЕВРОПА

11.3.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.4 ЮЖНАЯ АМЕРИКА

11.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.4 СЕВЕРОАМЕРИКАНСКИЕ ЦЕНТРЫ ДИАГНОСТИЧЕСКОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ УСЛУГ ПЭТ-КТ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.4.1 СЕВЕРНАЯ АМЕРИКА

11.4.2 ЕВРОПА

11.4.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4.4 ЮЖНАЯ АМЕРИКА

11.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5 СЕВЕРОАМЕРИКАНСКИЕ СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ ПО УСЛУГАМ ПЭТ-КТ-СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.5.1 СЕВЕРНАЯ АМЕРИКА

11.5.2 ЕВРОПА

11.5.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5.4 ЮЖНАЯ АМЕРИКА

11.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.6 СЕВЕРОАМЕРИКАНСКИЕ ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ПО УСЛУГАМ ПЭТ-КТ-СКАНИРОВАНИЯ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.6.1 СЕВЕРНАЯ АМЕРИКА

11.6.2 ЕВРОПА

11.6.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.6.4 ЮЖНАЯ АМЕРИКА

11.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.7 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ КОМПАНИИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.7.1 СЕВЕРНАЯ АМЕРИКА

11.7.2 ЕВРОПА

11.7.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.7.4 ЮЖНАЯ АМЕРИКА

11.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12. Рынок услуг ПЭТ-КТ в Северной Америке по каналам сбыта.

12.1 ОБЗОР

12.2 РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.2.1 ПРЯМОЙ

12.2.2 НЕПРЯМЫЕ

12.3 РЫНОК ПРЯМЫХ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.3.1 СЕВЕРНАЯ АМЕРИКА

12.3.2 ЕВРОПА

12.3.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.4 ЮЖНАЯ АМЕРИКА

12.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.4 НЕПРЯМЫЕ ДОЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЭТ-КТ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.4.1 СЕВЕРНАЯ АМЕРИКА

12.4.2 ЕВРОПА

12.4.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.4.4 ЮЖНАЯ АМЕРИКА

12.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13. Рынок услуг ПЭТ-КТ в Северной Америке по регионам.

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

14. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15 SWOT-анализ

16 ПРОФИЛЬ КОМПАНИИ

16.1 C-HCA, INC.

16.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.4 ПОРТФОЛИО ПРОДУКЦИИ

16.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

16.2 SIEMENS HEALTHINEERS AG

16.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.2.4 ПОРТФОЛИО ПРОДУКЦИИ

16.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

16.3 RADNET INC.

16.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.3.4 ПОРТФОЛИО ПРОДУКЦИИ

16.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

16.4 GENESISCARE

16.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.4.3 ПОРТФОЛИО ПРОДУКЦИИ

16.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.5 I-MED RADIOLOGY NETWORK

16.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.5.3 ПОРТФОЛИО ПРОДУКЦИИ

16.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.6 ALLIANCE-HNI HEALTH CARE SERVICES

16.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.6.2 ПОРТФОЛИО ПРОДУКЦИИ

16.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.7 ALLIANCE MEDICAL LIMITED

16.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.7.2 ПОРТФОЛИО ПРОДУКЦИИ

16.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.8 APOLLO HOSPITALS ENTERPRISES LTD.

16.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФОЛИО ПРОДУКЦИИ

16.8.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.9 CAPITOL IMAGING SERVICES

16.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.9.2 ПОРТФОЛИО ПРОДУКЦИИ

16.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1 CARDIAC IMAGING, INC

16.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.10.2 ПОРТФОЛИО ПРОДУКЦИИ

16.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.11 CIRCLE HEALTH GROUP LTD

16.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.11.2 ПОРТФОЛИО ПРОДУКЦИИ

16.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.12 КОБАЛЬТ ЗДОРОВЬЕ

16.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.12.2 ПОРТФОЛИО ПРОДУКЦИИ

16.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.13 ДОСТОИНСТВО ЗДОРОВЬЯ

16.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.13.2 ПОРТФОЛИО ПРОДУКЦИИ

16.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.14 DMS ЗДОРОВЬЕ

16.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.14.2 ПОРТФОЛИО ПРОДУКЦИИ

16.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.15 FORTIS HEALTHCARE

16.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ПОРТФОЛИО ПРОДУКЦИИ

16.15.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.16 ГРУППА ИНГРЕДИЕНТОВ

16.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.16.2 ПОРТФОЛИО ПРОДУКЦИИ

16.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.17 MEDICA GROUP LTD (ДОЧЕРНЯЯ КОМПАНИЯ MEDICA GROUP)

16.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.17.2 ПОРТФОЛИО ПРОДУКЦИИ

16.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

16,18 морских миль, медицинский

16.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.18.2 ПОРТФОЛИО ПРОДУКЦИИ

16.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.19 NUECLEAR

16.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.19.2 ПОРТФОЛИО ПРОДУКЦИИ

16.19.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2 SHARED MEDICAL SERVICES INC.

16.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.20.2 ПОРТФОЛИО ПРОДУКЦИИ

16.20.3 НОВЕЙШИЕ РАЗРАБОТКИ

17 АНКЕТА

18 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ УСЛУГ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 2. УСЛУГИ АВТОНОМНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. РЫНОК АМБУЛАТОРНЫХ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. РЫНОК УСЛУГ СТАЦИОНАРНОГО ЛЕЧЕНИЯ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. АССОРТИМЕНТ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. РЫНОК УСЛУГ МОБИЛЬНОЙ ПЭТ-КТ СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. РЫНОК УСЛУГ МОБИЛЬНОЙ ПЭТ-КТ СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ СКАНИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. РЫНОК ЧАСТИЧНОГО СКАНИРОВАНИЯ ТЕЛА В СЕВЕРНОЙ АМЕРИКЕ В РАМКАХ УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ТРАССИРОВЩИКОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. РЫНОК НЕ-FDG ТРЕЙСЕРОВ В СЕВЕРНОЙ АМЕРИКЕ В РАМКАХ УСЛУГ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК НЕ-FDG ТРЕЙСЕРОВ В СЕВЕРНОЙ АМЕРИКЕ В РАМКАХ УСЛУГ ПЭТ-КТ СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ НА РЫНКЕ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ НА РЫНКЕ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. РЫНОК УСЛУГ НЕВРОЛОГИИ В ОБЛАСТИ ПЭТ-КТ СЕВЕРНОЙ АМЕРИКИ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК ИНФЕКЦИОННЫХ ЗАБОЛЕВАНИЙ В СЕВЕРНОЙ АМЕРИКЕ, СВЯЗАННЫХ С ПЭТ-КТ СКАНИРОВАНИЕМ, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ ПРИ ВОСПАЛИТЕЛЬНЫХ ЗАБОЛЕВАНИЯХ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ КОМПАНИИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВКИ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. СЕВЕРОАМЕРИКАНСКИЕ ЦЕНТРЫ ДИАГНОСТИЧЕСКОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК СПЕЦИАЛИЗИРОВАННЫХ КЛИНИК СЕВЕРНОЙ АМЕРИКИ ПО УСЛУГАМ ПЭТ-КТ-СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК СЕВЕРОАМЕРИКАНСКИХ ИССЛЕДОВАТЕЛЬСКИХ ИНСТИТУТОВ ПО УСЛУГАМ ПЭТ-КТ-СКАНИРОВАНИЯ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ КОМПАНИИ НА РЫНКЕ УСЛУГ ПЭТ-КТ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. РЫНОК ПРЯМЫХ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37 СЕВЕРНАЯ АМЕРИКА

ТАБЛИЦА 38. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ УСЛУГ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. УСЛУГИ АВТОНОМНОГО ПЭТ-КТ СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК АМБУЛАТОРНЫХ УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК УСЛУГ СТАЦИОНАРНОГО ЛЕЧЕНИЯ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. УСЛУГИ МОБИЛЬНОГО ПЭТ-КТ СКАНИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ СКАНИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ТРАССИРОВЩИКОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК НЕ-FDG ТРЕЙСЕРОВ В СЕВЕРНОЙ АМЕРИКЕ В УСЛУГАХ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ НА РЫНКЕ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК УСЛУГ ПЭТ-КТ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. РЫНОК УСЛУГ ПЭТ-КТ В США ПО ТИПАМ УСЛУГ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 52. УСЛУГИ АВТОНОМНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК АМБУЛАТОРНЫХ УСЛУГ В США В ОБЛАСТИ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. РЫНОК УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ В СТАЦИОНАРНОМ ПЕРИОДЕ В США, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В США НА РЫНКЕ УСЛУГ ПЭТ-КТ-СКАНИРОВАНИЯ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. УСЛУГИ МОБИЛЬНОГО ПЭТ-КТ СКАНИРОВАНИЯ В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК УСЛУГ ПЭТ-КТ В США ПО ТИПАМ СКАНИРОВАНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. РЫНОК УСЛУГ ПЭТ-КТ В США ПО ТИПАМ ТРАССЕРОВ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. НЕ-FDG ТРАССЕРЫ НА РЫНКЕ ПЭТ-КТ В США ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ В РЫНКЕ ПЭТ-КТ-СКАНИРОВАНИЯ В США ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК УСЛУГ ПЭТ-КТ В США ПО ПРИМЕНЕНИЮ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК УСЛУГ ПЭТ-КТ В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК УСЛУГ ПЭТ-КТ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК УСЛУГ ПЭТ-КТ В КАНАДЕ ПО ТИПАМ УСЛУГ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. УСЛУГИ АВТОНОМНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В КАНАДЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. РЫНОК АМБУЛАТОРНЫХ УСЛУГ В КАНАДЕ ПО ПЭТ-КТ СКАНИРОВАНИЮ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. РЫНОК УСЛУГ СТАЦИОНАРНОГО ЛЕЧЕНИЯ В КАНАДЕ ПО ПЭТ-КТ СКАНИРОВАНИЮ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В КАНАДЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69. УСЛУГИ МОБИЛЬНОГО ПЭТ-КТ СКАНИРОВАНИЯ В КАНАДЕ НА РЫНКЕ УСЛУГ ПЭТ-КТ СКАНИРОВАНИЯ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК УСЛУГ ПЭТ-КТ В КАНАДЕ ПО ТИПАМ СКАНИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК УСЛУГ ПЭТ-КТ В КАНАДЕ ПО ТИПАМ ТРАССЕРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК НЕ-FDG ТРЕЙСЕРОВ В КАНАДЕ ДЛЯ УСЛУГ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ В КАНАДЕ НА РЫНКЕ ПЭТ-КТ СКАНИРОВАНИЯ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК УСЛУГ ПЭТ-КТ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. РЫНОК УСЛУГ ПЭТ-КТ В КАНАДЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. РЫНОК УСЛУГ ПЭТ-КТ В КАНАДЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. РЫНОК УСЛУГ ПЭТ-КТ В МЕКСИКЕ ПО ТИПАМ УСЛУГ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. УСЛУГИ АВТОНОМНОГО ПЭТ-КТ СКАНИРОВАНИЯ В МЕКСИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. РЫНОК АМБУЛАТОРНЫХ УСЛУГ В МЕКСИКЕ В ОБЛАСТИ ПЭТ-КТ СКАНИРОВАНИЯ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК УСЛУГ СТАЦИОНАРНОГО ЛЕЧЕНИЯ В МЕКСИКЕ ПО ПЭТ-КТ ДИАГНОСТИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. УСЛУГИ ВЫЕЗДНОГО ПЭТ-КТ-СКАНИРОВАНИЯ В МЕКСИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. УСЛУГИ МОБИЛЬНОГО ПЭТ-КТ СКАНИРОВАНИЯ В МЕКСИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК УСЛУГ ПЭТ-КТ В МЕКСИКЕ ПО ТИПАМ СКАНИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК УСЛУГ ПЭТ-КТ В МЕКСИКЕ ПО ТИПАМ ТРАССЕРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК НЕ-FDG ТРЕЙСЕРОВ В УСЛУГАХ ПЭТ-КТ СКАНИРОВАНИЯ В МЕКСИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. НОВЫЕ/ПЕРСПЕКТИВНЫЕ ТРАССИРЫ В РЫНКЕ ПЭТ-КТ СКАНИРОВАНИЯ В МЕКСИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. РЫНОК УСЛУГ ПЭТ-КТ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК УСЛУГ ПЭТ-КТ МЕХИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. РЫНОК УСЛУГ ПЭТ-КТ В МЕКСИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке: сегментация.

Рисунок 2. Рынок услуг ПЭТ-КТ в Северной Америке: триангуляция данных.

Рисунок 3. Рынок услуг ПЭТ-КТ в Северной Америке: анализ DROC.

Рисунок 4. Рынок услуг ПЭТ-КТ в Северной Америке: анализ по регионам Северной Америки.

Рисунок 5. Рынок услуг ПЭТ-КТ в Северной Америке: анализ компаний.

Рисунок 6. Рынок услуг ПЭТ-КТ в Северной Америке: демографические данные опроса.

Рисунок 7. Рынок услуг ПЭТ-КТ в Северной Америке: сетка позиций на рынке DBMR.

Рисунок 8. Рынок услуг ПЭТ-КТ в Северной Америке: сетка охвата применения на рынке.

Рисунок 9. Рынок услуг ПЭТ-КТ в Северной Америке: анализ доли поставщиков.

РИСУНОК 10 КРАТКОЕ ИЗЛОЖЕНИЕ

РИСУНОК 11 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 12. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке: сегментация.

Рисунок 13. Рынок медицинских упаковочных пленок в Северной Америке состоит из трех сегментов по видам услуг.

Рисунок 14. Ожидается, что Северная Америка будет доминировать на рынке услуг ПЭТ-КТ-сканирования в Северной Америке, а Азиатско-Тихоокеанский регион, как ожидается, будет расти с самым высоким среднегодовым темпом роста в прогнозируемый период с 2026 по 2033 год.

Рисунок 15. Ожидается, что рост заболеваемости раком и неврологическими расстройствами будет стимулировать рынок услуг ПЭТ-КТ в Северной Америке в прогнозируемый период с 2026 по 2033 год.

Рисунок 16. Ожидается, что сегмент автономных услуг ПЭТ-КТ займет наибольшую долю рынка услуг ПЭТ-КТ в Северной Америке в 2026 и 2033 годах.

Рисунок 17. Северная Америка является самым быстрорастущим рынком для производителей услуг ПЭТ-КТ-сканирования в прогнозируемый период с 2026 по 2033 год.

Рисунок 18. Рынок услуг ПЭТ-КТ в Северной Америке, 2024-2033 гг., средняя цена (доллары США/услуга).

Рисунок 19. Драйверы, ограничения, возможности и проблемы рынка услуг ПЭТ-КТ-сканирования в Северной Америке.

Рисунок 20. Рынок услуг ПЭТ-КТ в Северной Америке по типам услуг, 2025 год.

Рисунок 21. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке по типам услуг, 2026–2033 гг. (тысячи долларов США)

Рисунок 22. Рынок услуг ПЭТ-КТ в Северной Америке: по типам услуг, среднегодовой темп роста (2026-2033 гг.)

Рисунок 23. Рынок услуг ПЭТ-КТ в Северной Америке по типам услуг, кривая жизненного цикла.

Рисунок 24. Рынок услуг ПЭТ-КТ в Северной Америке по типам сканирования.

Рисунок 25. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке, по типам сканирования, 2026–2033 гг. (тысячи долларов США).

Рисунок 26. Рынок услуг ПЭТ-КТ в Северной Америке, по типам сканирования, среднегодовой темп роста (2025-2036 гг.)

Рисунок 27. Рынок услуг ПЭТ-КТ в Северной Америке, по типам сканирования, кривая жизненного цикла.

Рисунок 28. Рынок услуг ПЭТ-КТ в Северной Америке по типам трассеров, 2025 год.

Рисунок 29. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке по типам трассеров, 2026–2033 гг. (тысячи долларов США).

Рисунок 30. Рынок услуг ПЭТ-КТ в Северной Америке по типам трассеров, среднегодовой темп роста (2025-2036 гг.)

Рисунок 31. Рынок услуг ПЭТ-КТ в Северной Америке по типам трассеров, кривая жизненного цикла.

Рисунок 32. Рынок услуг ПЭТ-КТ в Северной Америке по областям применения, 2025 год.

Рисунок 33. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке по областям применения, 2026–2033 гг. (тысячи долларов США).

Рисунок 34. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке, по областям применения, среднегодовой темп роста (2025-2036 гг.)

Рисунок 35. Рынок услуг ПЭТ-КТ в Северной Америке по областям применения, кривая жизненного цикла.

Рисунок 36. Рынок услуг ПЭТ-КТ в Северной Америке по конечным пользователям, 2025 год.

Рисунок 37. Рынок услуг ПЭТ-КТ-сканирования в Северной Америке по конечным пользователям, 2026–2033 гг. (тысячи долларов США).

Рисунок 38. Рынок услуг ПЭТ-КТ в Северной Америке, по конечным пользователям, среднегодовой темп роста (2025-2036 гг.)

Рисунок 39. Рынок услуг ПЭТ-КТ в Северной Америке по конечным пользователям, кривая жизненного цикла.

Рисунок 40. Рынок услуг ПЭТ-КТ в Северной Америке по каналам сбыта, 2025 год.

Рисунок 41. Рынок услуг ПЭТ-КТ в Северной Америке по каналам сбыта, 2026–2033 гг. (тысячи долларов США)

Рисунок 42. Рынок услуг ПЭТ-КТ в Северной Америке по каналам сбыта, среднегодовой темп роста (2025-2036 гг.)

Рисунок 43. Рынок услуг ПЭТ-КТ в Северной Америке по каналам сбыта, кривая жизненной линии.

Рисунок 44. Рынок услуг ПЭТ-КТ в Северной Америке, краткий обзор (2025 г.)

Рисунок 45. Рынок услуг ПЭТ-КТ в Северной Америке: доля компаний в 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.