North America Spinal Cord Injury Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.76 Billion

USD

4.10 Billion

2024

2032

USD

2.76 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.76 Billion | |

| USD 4.10 Billion | |

| % | |

|

North America Spinal Cord Injury Treatment Market, By Type (Non-Operative Management and Operative Management), Injury Type (Complete Spinal Cord Injuries and Partial Spinal Cord Injuries), Level of Injury (Cervical Spinal Cord Injuries, Thoracic Spinal Cord Injuries, Lumbar Spinal Cord Injuries, and Sacral Spinal Cord Injuries), Gender (Male and Female), End User (Hospitals, Trauma Centers, Specialty Clinics, Clinics, Ambulatory and Research Centers, and Others) - Industry Trends & Forecast To 2032

North America Spinal Cord Injury Treatment Market Analysis

According to an article published by International Journal of Health Policy and Management in may 2021, Partnership approaches are becoming increasingly popular within the spinal cord injury (SCI) health research field, creating opportunities to explore and learn from the successes of SCI research partnership champions. The growing collaboration and expanding partnerships in the North America spinal cord injury treatment market are pivotal in driving innovation, advancing research, and improving patient care. By combining expertise from diverse sectors, these collaborations foster the development of novel therapies, enhance rehabilitation techniques, and improve medical devices.

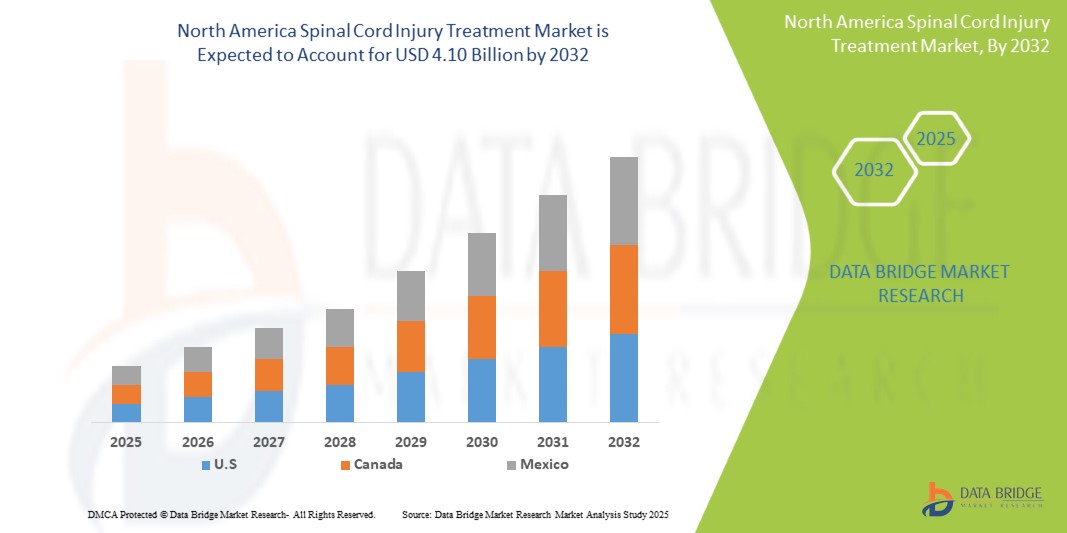

North America Spinal Cord Injury Treatment Market Size

North America spinal cord injury treatment market is expected to reach USD 4.10 billion by 2032 from USD 2.76 billion in 2024, growing at a CAGR of 5.1% in the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

North America Spinal Cord Injury Treatment Market Trends

“Growing Collaboration and Expanding Partnerships”

В развивающейся области исследований травм спинного мозга (SCI) заметной тенденцией является растущее сотрудничество между академическими институтами, исследовательскими организациями, фармацевтическими компаниями и производителями медицинских устройств. Эти альянсы способствуют обмену опытом, ресурсами и финансированием для решения присущих SCI проблем, таких как ограниченная регенеративная способность и сложность лечения. Объединяя различные сильные стороны, эти партнерства ускоряют разработку инновационных методов лечения, включая лечение стволовыми клетками, нейропротезирование и генную терапию. Более того, заинтересованные стороны отрасли объединяют усилия для улучшения программ реабилитации, совершенствования средств передвижения и улучшения диагностических инструментов. Новая тенденция — коллективный обмен клиническими данными, который углубляет наше понимание патофизиологии SCI и помогает адаптировать персонализированные стратегии лечения. Кроме того, сотрудничество между поставщиками медицинских услуг и политиками Северной Америки стимулирует реформы, которые улучшают доступ к передовым методам лечения и обеспечивают их доступность. В целом эти совместные тенденции не только повышают стандарты оказания медицинской помощи, но и стимулируют всемирные усилия по лечению травм спинного мозга, в конечном итоге преображая жизни пострадавших.

Область применения отчета и сегментация рынка лечения травм спинного мозга в Северной Америке

|

Атрибуты |

Обзор рынка лечения травм спинного мозга в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченный регион |

США, Канада, Мексика, Германия, Великобритания, Франция, Россия, Италия, Испания, Турция, Польша, Нидерланды, Швейцария, Норвегия, Австрия, Ирландия, Остальная Европа, Китай, Япония, Индия, Австралия, Южная Корея, Сингапур, Таиланд, Филиппины, Малайзия, Индонезия, Вьетнам, Тайвань, Остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Чили, Перу, Остальная часть Южной Америки, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Кувейт, Израиль и Остальная часть Ближнего Востока и Африки |

|

Ключевые игроки рынка |

Novartis AG (Швейцария), Pfizer Inc. (США), Medtronic (Ирландия), Zimmer Biomet (США), Abbott (США), Amneal Pharmaceuticals LLC (США), Sanofi (Франция), Axonis Therapeutics (США), Zydus Group (Индия), Lineage Cell Therapeutics, Inc. (США), Sun Pharmaceutical Industries Ltd. (Индия), Camber Pharmaceuticals, Inc. (США), Dr. Reddy's Laboratories Ltd. (Индия), Teva Pharmaceuticals US, Inc. (Израиль), Niksan Pharmaceuticals (Индия), Covis Pharma GmbH (Швейцария), Indian Spinal Injuries Centre (Индия), Jubilant Cadista Pharmaceuticals Inc. (США), Johnson & Johnson (США), Nervgen Pharma Corp (Канада), Advacare Pharma (США), Boston Scientific (США), Vasudha Pharma (Индия), Enomark (Индия), Glenmark Pharmaceuticals US Inc. (США), Inova Pharmaceuticals (Австралия), Globus Medical (США), Zimvie Inc. (США) и Bioaxone (Канада) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка лечения травм спинного мозга в Северной Америке

Лечение спинного мозга включает в себя различные медицинские подходы к лечению травм, заболеваний или расстройств, влияющих на спинной мозг. В зависимости от тяжести и состояния лечение может включать такие лекарства, как обезболивающие, противовоспалительные препараты или миорелаксанты для уменьшения симптомов. Хирургические вмешательства, такие как декомпрессия или сращение позвонков, могут быть необходимы для стабилизации и восстановления. Физиотерапия помогает восстановить подвижность и укрепить мышцы, в то время как реабилитационная терапия поддерживает повседневную деятельность и независимость. Вспомогательные устройства, такие как инвалидные коляски и корсеты, помогают двигаться, а новые методы лечения, такие как терапия стволовыми клетками, предлагают потенциальные регенеративные преимущества. Психологическая поддержка и альтернативные методы лечения, включая иглоукалывание и гидротерапию, также могут улучшить выздоровление. Междисциплинарный подход и раннее вмешательство имеют решающее значение для лучших результатов.

Динамика мирового рынка лечения травм спинного мозга

Драйверы

Развитие сотрудничества и расширение партнерских отношений

As SCI research continues to evolve, collaboration among academic institutions, research organizations, pharmaceutical companies, and medical device manufacturers has become increasingly vital. These partnerships enable the pooling of expertise, resources, and funding to overcome the significant challenges associated with spinal cord injuries, including limited regeneration potential and the complexity of treatment. Through collaborative efforts, the development of innovative therapies, such as stem cell treatments, neuroprosthetics, and gene therapies, has been accelerated. In addition, industry players are collaborating to create more effective rehabilitation programs, improve medical devices like mobility aids, and establish better diagnostic tools. Expanding partnerships also provide a platform for sharing clinical data, which is essential for enhancing understanding of SCI's pathophysiology and optimizing personalized treatment strategies. Moreover, collaborations between global healthcare providers and policy-makers help drive healthcare reforms, improve access to cutting-edge treatments, and ensure the affordability of SCI therapies. Ultimately, these growing partnerships not only improve the quality of care but also contribute to the global effort to find a cure for spinal cord injuries, driving innovation and improving the lives of those affected by SCI worldwide.

For instance,

- In May 2021, according to an article published by International Journal of Health Policy and Management, Partnership approaches are becoming increasingly popular within the spinal cord injury (SCI) health research field, creating opportunities to explore and learn from the successes of SCI research partnership champions

- In May 2023, according to an article published in the TechTarget Network, the Reeve Foundation and University of Alberta partnership aimed to facilitate open data sharing in spinal cord injury research to promote value, shared knowledge, and data transparency. The University of Alberta and the Reeve Foundation have launched a joint three-year project to facilitate open data sharing through the Open Data Commons for Spinal Cord Injury (ODC-SCI)

The growing collaboration and expanding partnerships in the global spinal cord injury treatment market are pivotal in driving innovation, advancing research, and improving patient care. By combining expertise from diverse sectors, these collaborations foster the development of novel therapies, enhance rehabilitation techniques, and improve medical devices. As a result, SCI patients benefit from more effective, personalized treatments and better outcomes. With continued investment in partnerships, the market is poised to make significant strides in both the treatment and potential cure for spinal cord injuries, ultimately improving the quality of life for millions of individuals worldwide.

Technological Advancements In Treatment Methods

Innovations such as stem cell therapy, neuroprosthetics, and advanced neurostimulation techniques are significantly improving recovery prospects for SCI patients. The development of robotic exoskeletons and artificial intelligence for personalized treatment plans enhances rehabilitation outcomes. In addition, breakthroughs in biomaterials for spinal cord regeneration and gene editing technologies, like CRISPR, offer new hope for restoring lost functions. These cutting-edge treatments are not only boosting the effectiveness of therapies but also expanding the market as more patients seek advanced solutions to improve quality of life.

For instance,

- In October 2023, according to an article published by NCBI, technological advancements in SCI treatment, such as the development of flexible biomaterials like hydrogels, address challenges in tissue repair. These materials support spinal cord regeneration by adapting to lesion shapes, preventing fibrosis, and promoting axonal growth

- In July 2021, according to an article published by NCBI, technological advancements in SCI treatment, such as Epidural Electrical Stimulation (EES), have shown promising results in both preclinical and clinical studies. EES enhances sensory and motor functions following spinal cord injury, highlighting its potential to improve recovery outcomes. This innovation underscores the growing role of electrical stimulation in SCI rehabilitation

Technological advancements are transforming the landscape of spinal cord injury treatment, offering new hope for patients and significantly improving recovery outcomes. Innovations in stem cell therapy, neuroprosthetics, neurostimulation, and personalized treatment powered by artificial intelligence are enhancing rehabilitation prospects. Breakthroughs in biomaterials and gene editing further push the boundaries of spinal cord regeneration, restoring lost functions and improving quality of life. As these cutting-edge treatments continue to evolve, the SCI treatment market is set to grow, providing more advanced and effective solutions to those in need.

Opportunities

Rising Geriatric Population

As people age, they often experience a decline in bone density, muscle strength, and balance, making them more susceptible to falls—a leading cause of SCI in this demographic. This demographic shift translates to a growing patient base requiring specialized treatment and rehabilitation services. The demand is not only for immediate care following an injury but also for long-term management of SCI-related complications, such as pain, spasticity, and pressure ulcers, which often require ongoing medical attention.

For instance,

- In January 2024, according to an article published by the Population Reference Bureau, the number of Americans ages 65 and older is projected to increase from 58 million in 2022 to 82 million by 2050 (a 47% increase), and the 65-and-older age group’s share of the total population is projected to rise from 17% to 23%. The growing elderly population, prone to spine injuries, will drive demand and expand the spine injury treatment market.

- In October 2019, according to an article published by National Library of Medicine, the levels of functional disability, as well as functional difficulties, activities of daily living, and physical capacity, were identified in 60% of the studies. This review indicated a high prevalence of LBP in elderly individuals and functional disability.

Moreover, the geriatric population often presents unique challenges in SCI treatment, necessitating tailored approaches and innovative solutions. Older individuals may have pre-existing conditions that complicate treatment plans and require specialized care strategies. This situation drives the need for research and development in age-specific therapies and assistive devices. Additionally, the focus extends beyond merely addressing the physical aspects of SCI to encompass mental health support, social integration, and enhanced quality of life for elderly patients. Therefore, the rising geriatric population acts as a catalyst for the growth and diversification of the SCI treatment market, compelling stakeholders to innovate and provide comprehensive care solutions tailored to the needs of older adults.

Rising Incidence of Traumatic Injuries

Traumatic injuries, such as those from motor vehicle accidents, falls, sports injuries, and violence, presents a significant opportunity for the global Spinal Cord Injury (SCI) treatment market. As the frequency of these incidents increases, so does the number of individuals suffering from spinal cord injuries, thereby expanding the potential patient base for treatment. This trend is particularly notable among younger populations, who are often more prone to engaging in high-risk activities. The consequent demand for effective and advanced treatment options, including emergency care, surgical interventions, rehabilitation services, and assistive technologies, drives growth in the SCI treatment market. Manufacturers of medical devices, pharmaceutical companies, and healthcare providers can capitalize on this trend by developing and marketing innovative treatments and services tailored to the needs of traumatic SCI patients.

For instance,

- In June 2022, according to an article published by the National Library of Medicine, the incidence and burden of SCI has increased over the last 30 years. Males and the elderly were affected to a greater degree than females and younger individuals. falls and road injuries were the leading causes of the most of the SCIs.

- In April 2024, according to an article published by the World Health Organization, globally, over 15 million people are living with spinal cord injury (SCI). Most SCI cases are due to trauma, including falls, road traffic injuries or violence.

The rising incidence of traumatic injuries fuels significant expansion in the global SCI treatment market, creating opportunities across various healthcare sectors. Focusing on innovative and effective solutions tailored to the specific needs of this patient population will be crucial. The ongoing development and provision of advanced treatments are paramount in meeting the growing demand and improving outcomes for individuals affected by spinal cord injuries.

Incorporation of Artificial Intelligence and Big Data Analytics

By leveraging AI-powered algorithms and vast amounts of patient data, researchers can identify patterns and correlations that were previously unknown, leading to the development of more effective treatment strategies and personalized care plans. AI can assist in predicting treatment outcomes, optimizing rehabilitation plans, and streamlining patient care processes. Additionally, the use of machine learning algorithms can help in identifying high-risk patients, enabling proactive interventions and reducing the likelihood of complications. This data-driven approach can also facilitate the development of more accurate diagnostic tools and predictive models, ultimately improving the quality of care for SCI patients.

For instance,

In April 2023, according to an article published by the National Library of Medicine, in acute spinal cord injury care, generative AI can analyze vital signs, lab results, and other patient data to predict the likelihood of pressure sores, urinary tract infections, or other complications. This can help clinicians intervene early, which can improve patient outcomes and reduce healthcare costs

In April 2023, according to an article published by the European Journal of Radiology, Early AI applications in spine have demonstrated remarkable utility in the assessment of the focal lesions. For example, some algorithms have been able to detect early compressive myelopathy changes and demyelinating lesions in the spinal cord, which are otherwise occult on normally appearing MR images

By leveraging AI-driven insights, manufacturers can design and engineer more effective and adaptive assistive technologies that cater to the unique needs of individual patients. Furthermore, the use of telemedicine and remote monitoring platforms can enhance patient engagement and compliance, while AI-powered chatbots and virtual assistants can provide 24/7 support and guidance to patients. By embracing AI and Big Data Analytics, stakeholders in the SCI treatment market can revolutionize patient care, enhance the efficiency of healthcare services, and drive growth in the industry. This convergence of technology and healthcare can lead to the creation of more effective treatment modalities, improved patient outcomes, and a more personalized approach to SCI care.

Restraints/Challenges

Potential Risks, Side Effects, and Complications of Spinal Cord Treatments

Some of the current treatment options for spinal cord injuries, including surgical interventions and drug therapies, carry a range of potential side effects, complications, and long-term risks. Surgical procedures, while essential for certain injuries, can sometimes result in infection, bleeding, or damage to surrounding tissues, which may further impair the patient's condition. In addition, there is always the possibility of neurological complications, such as paralysis or loss of motor functions, as a result of the surgery. For drug therapies, side effects such as nausea, dizziness, and dependency on pain medications can complicate the recovery process. In more severe cases, medications used to manage pain or inflammation can lead to long-term issues such as organ damage or immunosuppression. These risks can discourage many patients from pursuing these treatment options, especially if they are concerned about potential worsening of their health or the development of new complications. As a result, some patients may choose to avoid or delay these treatments, opting for alternative therapies or non-conventional approaches that may not have undergone extensive clinical testing. This reluctance to pursue traditional treatment methods can ultimately impact a patient's recovery journey, potentially delaying improvements or diminishing overall treatment efficacy. Moreover, for patients facing the lifelong consequences of SCI, the burden of ongoing treatment risks and complications can add to both the physical and emotional toll, making the decision to proceed with treatment even more challenging.

For Instance

- In December 2024, according to an article published by NCBI, Chronic or oncologic SCI may present with symptoms like persistent back pain, constitutional signs (weight loss, fever, anorexia), and progressive sensorimotor weakness. As the lesion grows, motor deficits, including loss of grasp and mobility, may emerge. Risk factors include smoking, prior cancer treatment, tuberculosis exposure, recent surgery, and immunosuppression.

- In January 2025, according to an article published by NCBI, Spinal cord injuries (SCI) can lead to various complications, including pneumonia, circulatory problems, muscle stiffness, autonomic dysreflexia, pressure sores, neurogenic pain, bladder and bowel issues, sexual dysfunction, and depression. Patients require careful monitoring, preventive measures, and specialized treatments, such as medications, physical therapy, and emotional support to manage these challenges.

While surgical and pharmaceutical treatments are essential for spinal cord injury recovery, they come with significant risks, including infections, neurological complications, and long-term side effects. These potential drawbacks often discourage patients from pursuing or fully committing to these treatments, fearing further harm or a reduced quality of life. As a result, patients may turn to alternative therapies, which may not always be as effective. This underscores the need for safer, more effective treatment options and emphasizes the importance of providing comprehensive care that balances potential risks with the likelihood of recovery to better support SCI patients.

Limited Understanding Related to Spinal Cord Injury Treatments

The limited understanding of the complex pathophysiology of Spinal Cord Injury (SCI) significantly hinders the development of effective treatments and poses a substantial challenge to the global SCI treatment market. SCI involves a cascade of events at the molecular and cellular levels, leading to neuronal damage, inflammation, and the formation of glial scars, all of which contribute to functional deficits. A lack of complete understanding of these intricate processes makes it difficult to identify precise therapeutic targets and design interventions that can effectively promote neural regeneration and functional recovery. As a result, many current treatments focus on managing symptoms and preventing complications rather than addressing the underlying causes of SCI.

For instance,

- In October 2020, according to an article published in the National Library of Medicine, heterogeneous factors such as complex characteristics, abundant inconsistencies and complex pathophysiologic consequences post-SCI are the major reasons for poor understanding and failure of SCI treatment

- In February 2023, according to an article published by the Oxford University Press, the pathophysiology of SCI is complicated and multifaceted, and thus individual treatments acting on a specific aspect or process are inadequate to elicit neuronal regeneration and functional recovery after SCI

Этот пробел в знаниях также препятствует разработке персонализированных стратегий лечения. SCI не является однородным состоянием, и у отдельных пациентов наблюдаются различные степени тяжести травмы, неврологические нарушения и функциональные ограничения. Без глубокого понимания конкретных механизмов, вызывающих травму у каждого пациента, становится сложно адаптировать планы лечения к их индивидуальным потребностям. Это может привести к неоптимальным результатам лечения и снижению удовлетворенности пациентов. Кроме того, ограниченное понимание SCI препятствует разработке точных диагностических инструментов и биомаркеров, что затрудняет мониторинг эффективности лечения и прогнозирование долгосрочных результатов. Преодоление этой проблемы требует значительных инвестиций в фундаментальные и трансляционные исследования, чтобы раскрыть сложности SCI и проложить путь к более эффективным и целенаправленным методам лечения.

Сфера охвата рынка лечения травм спинного мозга в Северной Америке

Рынок сегментирован на основе типа, типа травмы, уровня травмы, пола, конечного пользователя и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Неоперативное управление

- Терапия

- Реабилитационная терапия

- Физический

- Трудотерапия или логопедическое лечение

- Интратекальная терапия баклофеном (Ibt)

- Реабилитационная терапия

- Медикамент

- Противосудорожные средства

- Кортикостероиды

- Метилпреднизолон

- Дексаметазон

- Антидепрессанты

- СИОЗС (селективные ингибиторы обратного захвата серотонина)

- Snris (ингибиторы обратного захвата серотонина и норадреналина)

- Трициклические препараты

- Лекарства от тревожности

- Спазмолитики и миорелаксанты

- Бензодиазепины

- Агонисты альфа-2

- Другие агонисты ГАМК

- Другие

- НПВП

- Ибупрофен

- Напроксен

- Другие

- Наркотические анальгетики

- Антибиотики

- Β-лактамы (пенициллины, цефалоспорины)

- Макролиды (Азитромицин, Эритромицин)

- Миноциклин (класс тетрациклинов)

- Дапсон

- Другие (фторхинолоны, аминогликозиды и т. д.)

- Терапия

- По типу препарата

- Общий

- Фирменный

- Медрол

- Лиорезал

- Лирика

- Нейронтин

- Занафлекс

- Грализе

- Горизонт

- Рилутек

- По способу введения

- Оральный

- Таблетки

- Капсулы

- Парентеральный

- Трансдермальные пластыри

- Оперативное управление

- Декомпрессионная хирургия

- Дискэктомия или микродискэктомия

- Ламинэктомия

- Задняя микродискэктомия/микродекомпрессия

- фораминэктомия

- Реконструктивная хирургия позвоночника

- Задняя шейная ламинэктомия

- ламинотомия

- Замена диска

- Имплантация искусственного шейного диска

- Операция по установке искусственного диска/Артропластика позвоночника

- Удаление диска и фасеточного сустава

- Передняя шейная дискэктомия

- Спондилодез

- Спондилодез поясничного отдела позвоночника

- Спондилодез шейного отдела позвоночника

- Секстант Fusion

- Медиальная фасетэктомия

- Удалить два фасеточных сустава

- Удалить один фасеточный сустав

- Другие

- Декомпрессионная хирургия

Тип травмы

- Полные повреждения спинного мозга

- Частичные повреждения спинного мозга

Уровень травмы

- Травмы шейного отдела спинного мозга

- Полные повреждения спинного мозга

- Частичные повреждения спинного мозга

- Повреждения грудного отдела спинного мозга

- Полные повреждения спинного мозга

- Частичные повреждения спинного мозга

- Повреждения поясничного отдела спинного мозга

- Полные повреждения спинного мозга

- Частичные повреждения спинного мозга

- Травмы крестцового отдела спинного мозга

- Полные повреждения спинного мозга

- Частичные повреждения спинного мозга

Пол

- Мужской

- Взрослый

- гериатический

- Дети

- Женский

- Взрослый

- гериатический

- Дети

Конечный пользователь

- Больницы

- Травматологические центры

- Специализированные клиники

- Клиники

- Амбулаторные и исследовательские центры

- Другие

Distribution Channel

- Hospital Pharmacy

- Retail Pharmacy

- Online Pharmacy

North America Spinal Cord Injury Treatment Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, type, injury type, level of injury, gender, end user, and distribution channel as referenced above.

The countries covered in the spinal cord injury treatment market are U.S., Canada, and Mexico.

U.S. is expected to dominate the North America spinal cord injury treatment market due to its substantial investments in healthcare infrastructure, advanced medical research, and supportive government policies. In addition, its large population coupled with a growing demand for innovative spinal cord treatments reinforces its market leadership.

U.S. is expected to witness the highest CAGR in the spinal cord injury treatment market. This growth is driven by aggressive healthcare investments, robust government support for innovation, and rapid advancements in treatment technologies. In addition, the expanding patient base and rising demand for cutting-edge therapies contribute significantly to this accelerated growth.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

North America Spinal Cord Injury Treatment Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

North America Spinal Cord Injury Treatment Market Leaders Operating in the Market Are:

- Novartis AG (Switzerland)

- Pfizer Inc. (U.S.)

- Medtronic (Ireland)

- Zimmer Biomet (U.S.)

- Abbott (U.S.)

- Amneal Pharmaceuticals LLC (U.S.)

- Sanofi (France)

- Axonis Therapeutics (U.S.)

- Zydus Group (India)

- Lineage Cell Therapeutics, Inc. (U.S.)

- Sun Pharmaceutical Industries Ltd. (India)

- Camber Pharmaceuticals, Inc. (U.S.)

- Dr. Reddy’s Laboratories Ltd. (India)

- Teva Pharmaceuticals U.S., Inc. (Israel)

- Niksan Pharmaceuticals (India)

- Covis Pharma GmbH (Switzerland)

- Indian Spinal Injuries Centre (India)

- Jubilant Cadista Pharmaceuticals Inc. (U.S.)

- Johnson & Johnson (U.S.)

- Nervgen Pharma Corp (Canada)

- Advacare Pharma (U.S.)

- Boston Scientific (U.S.)

- Vasudha Pharma (India)

- Enomark (India)

- Glenmark Pharmaceuticals U.S. Inc. (U.S.)

- Inova Pharmaceuticals (Australia)

- Globus Medical (U.S.)

- Zimvie Inc. (U.S.)

- Bioaxone (Canada)

Latest Developments North America Spinal Cord Injury Treatment Market

- In May 2023, Abbott announced that FDA has approved its spinal cord stimulation (SCS) devices for the treatment of chronic back pain in people who have not had or are not eligible to receive back surgery, known as non-surgical back pain.

- In January 2025, Abbott announced new four-year data showing the long-term and sustained relief that its proprietary BurstDR spinal cord stimulation (SCS) technology provides people with chronic pain, particularly pain in the back and legs. The data, which reinforces the high level of satisfaction people have with the treatment, represents outcomes from the four-year mark of a multi-year follow-up study and is being shared at the North American Neuromodulation (NANS) 2025 Annual Meeting, held in Orlando, Fla

- In August 2024 , Zimmer Biomet has signed an agreement to acquire OrthoGrid Systems, expanding its hip portfolio with OrthoGrid’s AI-driven Hip AI surgical guidance platform. The acquisition includes AI-powered fluoroscopy-based systems, enhancing surgical accuracy and efficiency

- In December 2020 , Camber Pharmaceuticals launched Baclofen Tablets, a generic version of Lioresal. Baclofen is used to treat muscle pain, spasms, and stiffness in conditions like multiple sclerosis and spinal cord injury. Available in 10 mg and 20 mg strengths, it provides relief by relaxing muscles and easing discomfort for patients with these conditions

- In December 2020 , Globus Medical announced that it has been awarded with a group purchasing agreement with Premier, a leading group purchasing organizations in the U.S. This agreement done by the company has increased its credibility in the market leading to increased revenue in future

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTERS FIVE FORCES ANALYSIS

5 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: REGULATIONS

5.1 ONGOING COMPLIANCE AND UPDATES:

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING COLLABORATION AND EXPANDING PARTNERSHIPS

6.1.2 TECHNOLOGICAL ADVANCEMENTS IN TREATMENT METHODS

6.1.3 INCREASING HEALTHCARE EXPENDITURE

6.1.4 ENHANCED REHABILITATION TECHNIQUES

6.2 RESTRAINTS

6.2.1 ПОТЕНЦИАЛЬНЫЕ РИСКИ, ПОБОЧНЫЕ ЭФФЕКТЫ И ОСЛОЖНЕНИЯ ЛЕЧЕНИЯ СПИННОГО МОЗГА

6.2.2 РЕГУЛЯТОРНЫЕ БАРЬЕРЫ ОГРАНИЧИВАЮТ РОСТ РЫНКА ПУТЕМ ЗАДЕРЖКИ ОДОБРЕНИЯ ЛЕЧЕНИЯ И ДОСТУПНОСТИ

6.3 ВОЗМОЖНОСТИ

6.3.1 РОСТ ЧИСЛА ГЕРИАТРИЧЕСКОГО НАСЕЛЕНИЯ

6.3.2 РОСТ ЧАСТОТЫ ТРАВМАТИЧЕСКИХ ПОВРЕЖДЕНИЙ

6.3.3 ВНЕДРЕНИЕ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА И АНАЛИТИКИ БОЛЬШИХ ДАННЫХ

6.4 ПРОБЛЕМЫ

6.4.1 ОГРАНИЧЕННОЕ ПОНИМАНИЕ, КАСАЮЩЕЕСЯ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА

6.4.2 ВЫСОКИЕ РАСХОДЫ, СВЯЗАННЫЕ С ЛЕЧЕНИЕМ

7 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

7.1 ОБЗОР

7.2 НЕОПЕРАТИВНОЕ УПРАВЛЕНИЕ

7.2.1 ТЕРАПИЯ

7.2.1.1 Реабилитационная терапия

7.2.1.1.1 ФИЗИЧЕСКИЙ

7.2.1.1.2 ТРУДОВАЯ ИЛИ ЛОГОПЕДИЧЕСКАЯ ТЕРАПИЯ

7.2.1.2 ИНТРАТЕКАЛЬНАЯ БАКЛОФЕНОВАЯ ТЕРАПИЯ (ИБТ)

7.2.2 ЛЕКАРСТВА

7.2.2.1 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ

7.2.2.1.1 Прегабалин

7.2.2.1.2 Габапентин

7.2.2.1.3 Другое

7.2.2.2 КОРТИКОСТЕРОИДЫ

7.2.2.2.1 Метилпреднизолон

7.2.2.2.2 Дексаметазон

7.2.2.3 АНТИДЕПРЕССАНТЫ

7.2.2.3.1 СИОЗС (селективные ингибиторы обратного захвата серотонина)

7.2.2.3.2 СИОЗСН (ингибиторы обратного захвата серотонина и норадреналина)

7.2.2.3.3 Трициклические препараты

7.2.2.3.4 Лекарства от тревожности

7.2.2.4 СПАЗМОЛИТИКИ И МИОРЕЛАКСАНТЫ

7.2.2.4.1 Бензодиазепины

7.2.2.4.2 Агонисты альфа-2

7.2.2.4.3 Другие агонисты ГАМК

7.2.2.4.4 Другое

7.2.2.5 НПВП

7.2.2.5.1 Ибупрофен

7.2.2.5.2 Напроксен

7.2.2.5.3 Другое

7.2.2.6 НАРКОТИЧЕСКИЕ АНАЛЬГЕТИКИ

7.2.2.7 АНТИБИОТИКИ

7.2.2.7.1 β-лактамы (пенициллины, цефалоспорины)

7.2.2.7.2 Макролиды (азитромицин, эритромицин)

7.2.2.7.3 Миноциклин (тетрациклиновый тип)

7.2.2.7.4 Дапсон

7.2.2.7.5 Другие (фторхинолоны, аминогликозиды и т. д.)

7.2.2.8 Медрол

7.2.2.9 Лиорезал

7.2.2.10 Лирика

7.2.2.11 Нейронтин

7.2.2.12 Занафлекс

7.2.2.13 Грализе

7.2.2.14 Рилутек

7.3 ОПЕРАТИВНОЕ УПРАВЛЕНИЕ

7.3.1 ДЕКОМПРЕССИОННАЯ ХИРУРГИЯ

7.3.1.1 Дискэктомия или микродискэктомия

7.3.1.2 Ламинэктомия

7.3.1.3 Задняя микродискэктомия/микродекомпрессия

7.3.1.4 Фораминэктомия

7.3.1.5 Реконструктивная хирургия позвоночника

7.3.1.6 Задняя шейная ламинэктомия

7.3.1.7 Ламинотомия

7.3.2 ЗАМЕНА ДИСКА

7.3.2.1 Имплантация искусственного шейного диска

7.3.2.2 Операция по установке искусственного диска/эндопротезирование позвоночника

7.3.3 УДАЛЕНИЕ ДИСКА И ФАСАТАЛЬНОГО СУСТАВА

7.3.3.1 Передняя шейная дискэктомия

7.3.3.2 Спондилодез

7.3.3.2.1 Спондилодез поясничного отдела позвоночника

7.3.3.2.2 Спондилодез шейного отдела позвоночника

7.3.3.2.3 Слияние секстантов

7.3.3.3 Медиальная фасетэктомия

7.3.3.3.1 УДАЛЕНИЕ ДВУХ ФАСАТОЧНЫХ СУСТАВОВ

7.3.3.3.2 УДАЛЕНИЕ ОДНОГО ФАСАТАЛЬНОГО СУСТАВА

8 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО УРОВНЮ ТРАВМЫ

8.1 ОБЗОР

8.2 ПОВРЕЖДЕНИЯ ШЕЙНОГО ОТДЕЛА СПИННОГО МОЗГА

8.2.1 ПОЛНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.2.2 ЧАСТИЧНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.3 ПОВРЕЖДЕНИЯ ГРУДНОГО ОТДЕЛА СПИННОГО МОЗГА

8.3.1 ПОЛНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.3.2 ЧАСТИЧНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.4 ПОВРЕЖДЕНИЯ ПОЯСНИЧНОГО ОТДЕЛА СПИННОГО МОЗГА

8.4.1 ПОЛНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.4.2 ЧАСТИЧНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.5 ПОВРЕЖДЕНИЯ КРЕСТЦОВОГО ОТДЕЛА СПИННОГО МОЗГА

8.5.1 ПОЛНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

8.5.2 ЧАСТИЧНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

9 РЫНОК ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ТРАВМЫ

9.1 ОБЗОР

9.2 ПОЛНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

9.3 ЧАСТИЧНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА

10 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОЛУ

10.1 ОБЗОР

10.2 МУЖСКОЙ

10.2.1 ВЗРОСЛЫЙ

10.2.2 ГЕРИАТИЧЕСКИЙ

10.2.3 ДЕТИ

10.3 ЖЕНСКИЙ

10.3.1 ВЗРОСЛЫЙ

10.3.2 ГЕРИАТИЧЕСКИЙ

10.3.3 ДЕТИ

11 РЫНОК ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ

11.3 ТРАВМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ

11.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

11.5 КЛИНИКИ

11.6 АМБУЛАТОРНЫЕ И ИССЛЕДОВАТЕЛЬСКИЕ ЦЕНТРЫ

11.7 ДРУГИЕ

12 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

13 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14 SWOT-АНАЛИЗ

15 ПРОФИЛЬ КОМПАНИИ

15.1 ПФАЙЗЕР ИНК.

15.1.1 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 ЭББОТТ

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 МЕДТРОНИК

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 НОВАРТИС АГ

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 ЦИММЕР БИОМЕТ

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 АМНЕАЛ ФАРМАСЬЮТИКАЛС ООО

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 АКСОНИСНАЯ ТЕРАПИЯ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 АДВАКЭР ФАРМА

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 БИОАКСОННЫЕ БИОНАУКИ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 КОВИС ФАРМА ГМБХ.

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 КЭМБЕР ФАРМАСЬЮТИКАЛС, ИНК.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 ЛАБОРАТОРИИ ДОКТОРА РЕДДИ ЛТД

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 ЭНОМАРК ФАРМА

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ИНК.,

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ГЛОБУС МЕДИКАЛ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.16.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.17 ИНОВА ФАРМАЦЕВТИКАЛС

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 ИНДИЙСКИЙ ЦЕНТР ТРАВМ ПОЗВОНОЧНИКА

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 ЮБИЛАНТ КАДИСТА ФАРМАСЬЮТИКАЛС ИНК.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 ДЖОНСОН И ДЖОНСОН СЕРВИСЕЗ, ИНК.

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 LINEAGE CELL THERAPEUTICS, INC.

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 ГОДОВОЙ ДОХОД

15.21.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 NERVGEN PHARMA CORP.

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ПОРТФЕЛЬ ПРОДУКТОВОЙ ТРУБКИ

15.22.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.23 НИКСАН ФАРМАЦЕВТИКАЛ

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.24 САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ ЛТД.

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.25 САНОФИ

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.26 TEVA PHARMACEUTICALS USA, INC.

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 АНАЛИЗ ДОХОДОВ

15.26.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.26.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.27 ВАСУДХА ФАРМА

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.28 ZIMVIE INC.

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АНАЛИЗ ДОХОДОВ

15.28.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.28.4 ПОСЛЕДНИЕ НОВОСТИ

15.29 ГРУППА ЗИДУС

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 АНАЛИЗ ДОХОДОВ

15.29.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.29.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

TABLE 1 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 2 NORTH AMERICA NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 3 NORTH AMERICA NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 4 NORTH AMERICA THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 5 NORTH AMERICA REHABILITATION THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 NORTH AMERICA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 NORTH AMERICA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

ТАБЛИЦА 9 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 10 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 СЕВЕРНАЯ АМЕРИКА КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 12 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 13 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 16 СЕВЕРНАЯ АМЕРИКА АНТИСПАЗМОЛИТИКИ И МИОРЕЛАКСАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СЕВЕРНАЯ АМЕРИКА РЫНОК АНТИСПАЗМОЛИТИКОВ И МИОРЕЛАКСАНТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 18 СЕВЕРНАЯ АМЕРИКА РЫНОК АНТИСПАЗМОЛИТИКОВ И МИОРЕЛАКСАНТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 19 НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 21 НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 22 СЕВЕРНАЯ АМЕРИКА РЫНОК АНТИБИОТИКОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА РЫНОК АНТИБИОТИКОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА РЫНОК АНТИБИОТИКОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 25 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ ЛЕКАРСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА РЫНОК СРЕДСТВ ПО ЛЕЧЕНИЮ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 СЕВЕРНАЯ АМЕРИКА РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА ОПЕРАТИВНОЕ УПРАВЛЕНИЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ОПЕРАТИВНОГО УПРАВЛЕНИЯ ТРАВМАМИ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ДЕКОМПРЕССИОННОЙ ХИРУРГИИ НА ЛЕЧЕНИИ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЗАМЕНА ДИСКА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 УДАЛЕНИЕ ДИСКА И ФАСЕПАРАТИВНОГО СУСТАВА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СЕВЕРНАЯ АМЕРИКА РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА СПОНСОРДИЛОЗА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 СЕВЕРНАЯ АМЕРИКА МЕДИАЛЬНАЯ ФАЦЕТЭКТОМИЯ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО УРОВНЮ ТРАВМЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 СЕВЕРНАЯ АМЕРИКА ТРАВМЫ ШЕЙНОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА ТРАВМЫ ШЕЙНОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА ГРУДНОЙ ОТДЕЛ СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА ГРУДНОЙ ОТДЕЛ СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 СЕВЕРНАЯ АМЕРИКА ПОВРЕЖДЕНИЯ ПОЯСНИЧНОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 СЕВЕРНАЯ АМЕРИКА ТРАВМЫ ПОЯСНИЧНОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 СЕВЕРНАЯ АМЕРИКА ТРАВМЫ КРЕСТЦОВОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 СЕВЕРНАЯ АМЕРИКА ТРАВМЫ КРЕСТЦОВОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ТРАВМЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 СЕВЕРНАЯ АМЕРИКА ПОЛНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ЧАСТИЧНЫЕ ПОВРЕЖДЕНИЯ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 СЕВЕРНАЯ АМЕРИКА МУЖЧИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 СЕВЕРНАЯ АМЕРИКА МУЖЧИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ЖЕНЩИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ЖЕНЩИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 СЕВЕРНАЯ АМЕРИКА ТРАВМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 СЕВЕРНАЯ АМЕРИКА СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА АМБУЛАТОРНЫЕ И ИССЛЕДОВАТЕЛЬСКИЕ ЦЕНТРЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

TABLE 61 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 62 NORTH AMERICA NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 63 NORTH AMERICA THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 64 NORTH AMERICA REHABILITATION THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 65 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 66 NORTH AMERICA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 NORTH AMERICA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 68 NORTH AMERICA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 69 NORTH AMERICA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 NORTH AMERICA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 71 NORTH AMERICA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 72 NORTH AMERICA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 NORTH AMERICA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 74 NORTH AMERICA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 75 NORTH AMERICA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 NORTH AMERICA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 77 NORTH AMERICA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 78 NORTH AMERICA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 NORTH AMERICA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 80 NORTH AMERICA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 81 NORTH AMERICA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 NORTH AMERICA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 83 NORTH AMERICA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 84 NORTH AMERICA OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 85 NORTH AMERICA DECOMPRESSION SURGERY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 86 NORTH AMERICA DISC REPLACEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 87 NORTH AMERICA DISC AND FACET JOINT REMOVAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 88 NORTH AMERICA SPINAL FUSION IN ANTERIOR CERVICAL DISCECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 89 NORTH AMERICA MEDIAL FACETECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 90 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY INJURY TYPE, 2018-2032 (USD THOUSAND)

TABLE 91 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY LEVEL OF INJURY, 2018-2032 (USD THOUSAND)

TABLE 92 NORTH AMERICA CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 93 NORTH AMERICA THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 NORTH AMERICA LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 NORTH AMERICA SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 96 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 NORTH AMERICA BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 99 NORTH AMERICA ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 101 NORTH AMERICA MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 102 NORTH AMERICA FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 103 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 104 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 105 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 106 U.S. NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 U.S. THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 U.S. REHABILITATION THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 109 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 110 U.S. ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 111 U.S. ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 112 U.S. ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 113 U.S. CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 114 U.S. CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 115 U.S. CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 116 U.S. ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 117 U.S. ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 118 U.S. ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 119 U.S. ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 120 U.S. ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 121 U.S. ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 122 U.S. NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 U.S. NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 124 U.S. NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 125 U.S. ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 126 U.S. ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 127 U.S. ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 128 U.S. OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 U.S. DECOMPRESSION SURGERY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 U.S. DISC REPLACEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 U.S. DISC AND FACET JOINT REMOVAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 U.S. SPINAL FUSION IN ANTERIOR CERVICAL DISCECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 133 U.S. MEDIAL FACETECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 134 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY INJURY TYPE, 2018-2032 (USD THOUSAND)

TABLE 135 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY LEVEL OF INJURY, 2018-2032 (USD THOUSAND)

TABLE 136 U.S. CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 137 U.S. THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 138 U.S. LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 U.S. SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

ТАБЛИЦА 140 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ США ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ США ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В США, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 МУЖЧИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В США, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 ЖЕНЩИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В США, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ США ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК КОНСЕРВАТИВНОГО ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЕАБИЛИТАЦИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РЫНОК ЛЕКАРСТВ В КАНАДЕ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 156 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (USD/ЕДИНИЦЫ)

ТАБЛИЦА 157 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 159 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (USD/ЕД.)

ТАБЛИЦА 160 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 162 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (USD/ЕДИНИЦЫ)

ТАБЛИЦА 163 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 165 РЫНОК АНТИСПАЗМОЛИТИКОВ И МИОРЕЛАКСАНТОВ В КАНАДЕ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (USD/ЕД)

ТАБЛИЦА 166 НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

TABLE 168 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 169 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 171 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 172 CANADA OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 CANADA DECOMPRESSION SURGERY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 174 CANADA DISC REPLACEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 175 CANADA DISC AND FACET JOINT REMOVAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 CANADA SPINAL FUSION IN ANTERIOR CERVICAL DISCECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 CANADA MEDIAL FACETECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY INJURY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY LEVEL OF INJURY, 2018-2032 (USD THOUSAND)

TABLE 180 CANADA CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 181 CANADA THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 182 CANADA LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 183 CANADA SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 184 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 185 CANADA BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 186 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 187 CANADA ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 189 CANADA MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 190 CANADA FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 191 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 192 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 193 MEXICO SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 MEXICO NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

ТАБЛИЦА 195 ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 МЕКСИКА РЫНОК РЕАБИЛИТАЦИОННОЙ ТЕРАПИИ НА ЛЕЧЕНИИ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 200 ПРОТИВОСУДОРОЖНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 201 РЫНОК КОРТИКОСТЕРОИДОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 203 КОРТИКОСТЕРОИДЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 204 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 206 АНТИДЕПРЕССАНТЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 207 РЫНОК СПАЗМОЛИТИКОВ И МИОРЕЛАКСАНТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЫНОК СПАЗМОЛИТИКОВ И МИОРЕЛАКСАНТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 209 РЫНОК СПАЗМОЛИТИКОВ И МИОРЕЛАКСАНТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 210 МЕКСИКАНСКИЕ НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 МЕКСИКА НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 212 НПВП НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 213 РЫНОК АНТИБИОТИКОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК АНТИБИОТИКОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 215 РЫНОК АНТИБИОТИКОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 216 ОПЕРАТИВНОЕ УПРАВЛЕНИЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 ДЕКОМПРЕССИОННАЯ ХИРУРГИЯ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 ЗАМЕНА ДИСКА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 УДАЛЕНИЕ ДИСКА И ФАСЕПАРАТИВНОГО СУСТАВА В МЕКСИКЕ РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 МЕКСИКА РЫНОК ЛЕЧЕНИЯ ПОЗВОНОЧНОГО СПОНДОЛИЗМА ПРИ ПЕРЕДНЕЙ ШЕЙНОЙ ДИСКЭКТОМИИ ПРИ ТРАВМЕ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 МЕДИАЛЬНАЯ ФАЦЕТЭКТОМИЯ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ ТРАВМЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО УРОВНЮ ТРАВМЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 МЕКСИКА ТРАВМЫ ШЕЙНОГО ОТДЕЛА СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 ГРУДНЫЕ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 МЕКСИКА ПОЯСНИЧНЫЕ ТРАВМЫ СПИННОГО МОЗГА НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 ТРАВМЫ КРЕСТЦОВОГО ОТДЕЛА СПИННОГО МОЗГА В МЕКСИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 МЕКСИКАНСКИЙ РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 МЕКСИКА МУЖЧИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 ЖЕНЩИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 9 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ РЫНКА ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13. РЫНОК ЛЕЧЕНИЯ ТРАВМ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ СОСТОИТ ИЗ ДВУХ СЕГМЕНТОВ ПО ТИПУ

РИСУНОК 14 ОЖИДАЕТСЯ, ЧТО РАСШИРЕНИЕ СОТРУДНИЧЕСТВА И ПАРТНЕРСТВА БУДЕТ СПОСОБСТВОВАТЬ РОСТУ РЫНКА ЛЕЧЕНИЯ ТРАВМЫ СПИННОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ С 2025 ПО 2032 ГОДЫ

РИСУНОК 15 ОЖИДАЕТСЯ, что на сегмент неоперативного лечения придется наибольшая доля лечения травм спинного мозга в Северной Америке в прогнозируемый период 2025 и 2032 гг.

FIGURE 16 MARKET OVERVIEW

FIGURE 17 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY TYPE, 2024

FIGURE 18 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY TYPE, 2025-2032 (USD THOUSAND)

FIGURE 19 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY TYPE, CAGR (2025-2032)

FIGURE 20 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY TYPE, LIFELINE CURVE

FIGURE 21 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY LEVEL OF INJURY, 2024

FIGURE 22 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY LEVEL OF INJURY, 2025-2032 (USD THOUSAND)

FIGURE 23 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY LEVEL OF INJURY, CAGR (2025-2032)

FIGURE 24 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY LEVEL OF INJURY, LIFELINE CURVE

FIGURE 25 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY INJURY TYPE, 2024

FIGURE 26 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY INJURY TYPE, 2025-2032 (USD THOUSAND)

FIGURE 27 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY INJURY TYPE, CAGR (2025-2032)

FIGURE 28 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY INJURY TYPE, LIFELINE CURVE

FIGURE 29 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY GENDER, 2024

FIGURE 30 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY GENDER, 2025-2032 (USD THOUSAND)

FIGURE 31 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY GENDER, CAGR (2025-2032)

FIGURE 32 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY GENDER, LIFELINE CURVE

FIGURE 33 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY END USER, 2024

FIGURE 34 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY END USER, 2025-2032 (USD THOUSAND)

FIGURE 35 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY END USER, CAGR (2025-2032)

FIGURE 36 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: BY END USER, LIFELINE CURVE

FIGURE 37 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: SNAPSHOT (2024)

FIGURE 38 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: COMPANY SHARE 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.