子宮癌標靶治療的進展可望改善治療效果、減少副作用並提高患者的生活品質。標靶治療是一種癌症治療方法,它專注於參與癌細胞生長和擴散的特定分子或途徑,而不是像傳統化療那樣廣泛影響快速分裂的細胞。標靶治療是專門針對癌細胞特定變化的藥物。它們對高風險或晚期子宮癌有幫助。

標靶治療的關鍵進步之一是能夠對子宮腫瘤進行分子分析。這涉及分析腫瘤的遺傳和分子特徵,以確定可以針對的特定突變或變化。這允許個性化的治療方法,因為每個患者的癌症可能具有不同的分子特徵。

請參閱完整報告 @ https://www.databridgemarketresearch.com/reports/europe-uterine-cancer-drug-market

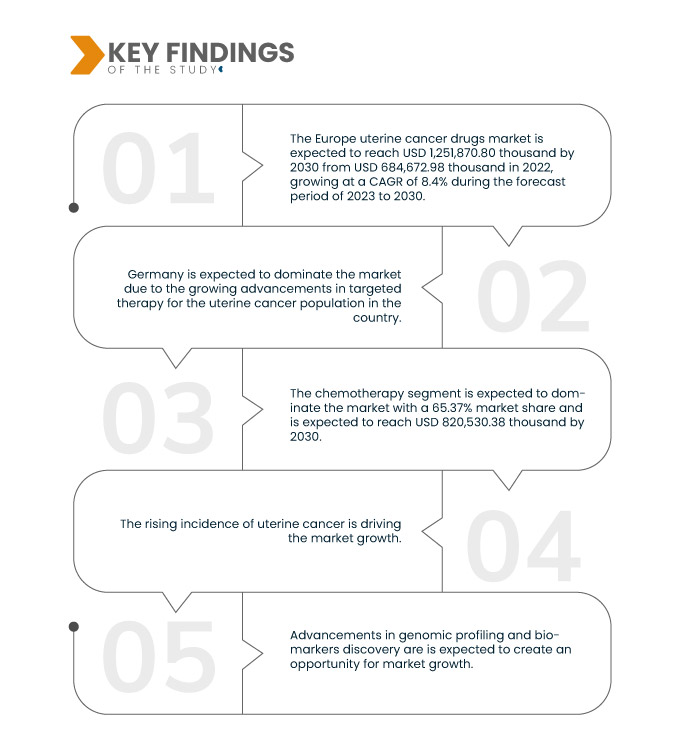

Data Bridge Market Research 分析稱,歐洲子宮癌藥物市場預計將從 2022 年的 684,672.98 萬美元增至 2030 年的 1,251,870.80 萬美元,在 2023 年至 2030 年的預測期內,複合年增長率為 8.4%。

研究的主要發現

子宮癌治療的研發活動日益增多

子宮癌治療研發活動的不斷增長是推動醫學科學發展和改善患者預後的關鍵方面。研發活動的增加反映了對治療子宮癌和開發更有效、更有針對性的治療策略的更深層次的承諾。

研究人員不斷發現與子宮癌亞型相關的特定基因突變和分子變化。這些生物標記有助於根據個別患者制定治療計劃,並指導臨床醫生選擇更有效的治療方法。例如,識別某些子宮內膜癌中的 PTEN 突變可以帶來更個人化的治療選擇。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

癌症類型(子宮內膜癌和子宮肉瘤)、治療類型(化療、荷爾蒙治療、標靶治療、免疫治療等)、藥物類型(仿製藥和品牌藥)、年齡組(成人和老年人)、給藥途徑(口服和注射)、最終用戶(醫院、癌症中心、專科診所等)、分銷渠道(直接投標、零售等)

|

覆蓋國家

|

德國、法國、英國、義大利、西班牙、俄羅斯、土耳其、比利時、荷蘭、瑞士和歐洲其他地區

|

涵蓋的市場參與者

|

百特(美國)、禮來公司(美國)、Hikma Pharmaceuticals PLC(英國)、太陽製藥工業有限公司(印度)、Viatris Inc.(美國)、賽諾菲(法國)、Teva Pharmaceuticals USA, Inc.(以色列)、Amneal Pharmaceuticals LLC(美國)、默克公司(美國公司)、葛蘭素史克(美國公司)。 (英國)、衛材株式會社(日本)、輝瑞公司(美國)及 Getwell Oncology(印度)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

歐洲子宮癌藥物市場根據癌症類型、治療類型、藥物類型、年齡層、給藥途徑、最終用戶和分銷管道分為七個顯著的部分。

- 根據癌症類型,歐洲子宮癌藥物市場細分為子宮內膜癌和子宮肉瘤

預計2023 年,子宮內膜癌藥物將佔據歐洲子宮癌藥物市場的主導地位

由於全球子宮癌發生率不斷上升,預計到 2023 年,子宮內膜癌領域將佔據市場主導地位,市場佔有率達到 83.28%。

- 根據治療類型,歐洲子宮癌藥物市場分為化療、免疫療法、荷爾蒙療法、標靶療法等

預計到 2023 年,化療領域將主導歐洲子宮癌藥物市場

到 2023 年,由於子宮癌標靶治療的進步,化療領域預計將佔據市場主導地位,市場份額達到 65.37%。

- 根據藥品類型,市場分為仿製藥和品牌藥。預計到 2023 年,仿製藥將佔據市場主導地位,市佔率達到 63.75%

- 根據年齡組,市場分為老年人和成年人。預計到 2023 年,老年市場將佔據主導地位,市佔率達 73.42%

- 根據給藥途徑,市場分為腸外給藥和口服給藥。預計到 2023 年,腸外給藥領域將佔據主導地位,市佔率達 68.21%

- 根據最終用戶,市場細分為醫院、癌症中心、專科診所和其他。預計到 2023 年,醫院部門將佔據市場主導地位,市佔率達 43.04%

- 根據分銷管道,市場細分為直接招標、零售和其他。預計到 2023 年,直接招標市場將佔據主導地位,市佔率達 54.88%

主要參與者

Data Bridge Market Research 分析了默克公司(美國)、賽諾菲(法國)、衛材株式會社(日本)、輝瑞公司(美國)和梯瓦製藥美國公司(以色列)作為歐洲子宮癌藥物市場的主要參與者。

市場發展

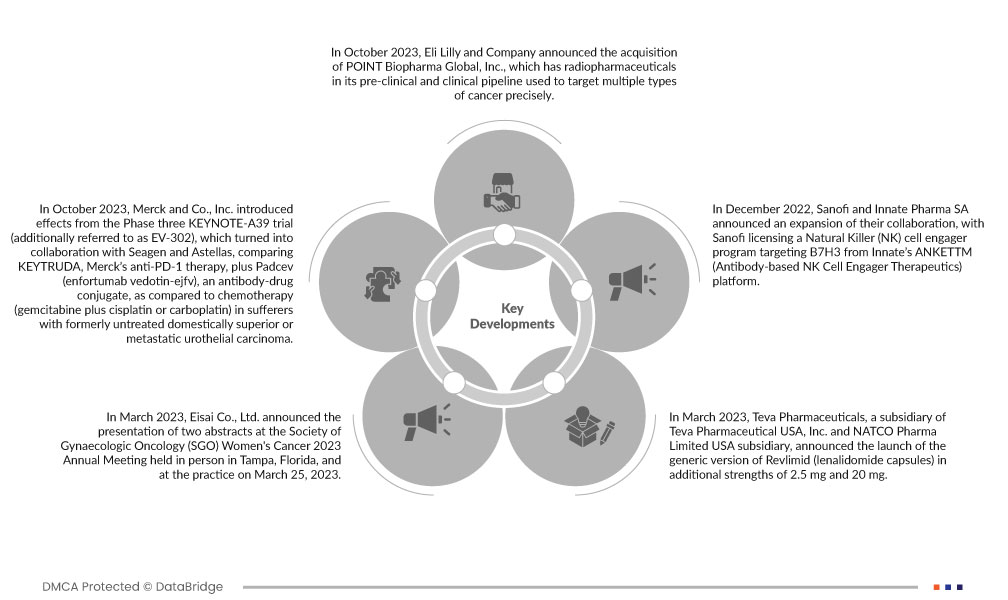

- 2023 年 10 月,默克公司公佈了第三階段 KEYNOTE-A39 試驗(也稱為 EV-302)的結果,該試驗與 Seagen 和 Astellas 合作,比較了默克公司的抗 PD-1 療法 KEYTRUDA 聯合抗體藥物偶聯物 Padcev(enfortumab vedotin-ejfv)與化療(吉西他濱合併順鉑或卡鉑)在先前未接受過治療的局部晚期或轉移性尿路上皮癌患者的療效。這有助於該公司擴大其品牌 KEYTRUDA 的應用

- 2023年10月,禮來公司宣布收購POINT Biopharma Global, Inc.,該公司的臨床前和臨床管線中擁有用於精準治療多種癌症的放射性藥物。此次收購有助於該公司將腫瘤學能力擴展到下一代放射配體療法

- 2023 年 3 月,衛材株式會社宣布將在 2023 年 3 月 25 日於佛羅裡達州坦帕市現場舉行的婦科腫瘤學會 (SGO) 女性癌症 2023 年年會和診所會議上發表兩篇摘要。第九次科學全體會議「最佳研究」環節中將展示的值得注意的研究包括對歐洲接受鉑類化療再次治療的複發性或晚期子宮內膜癌患者的真實世界結果和醫療資源利用情況的介紹。此外,還展示了 LEAP(LEnvatinib 和 Pembrolizumab)臨床計畫的數據,該計畫分析了關鍵性 3 期研究 309/KEYNOTE-775 中 lenvatinib(LENVIMA)和 pembrolizumab(KEYTRUDA)組對腫瘤的反應,研究晚期對腫瘤的反應,研究晚期子宮類患者對腫瘤的反應,研究晚期患者至少在任何環境下接受過治療方案,研究晚期的平均子宮類患者對腫瘤的反應,研究晚期患者至少在任何環境下接受過一種子宮內癌患者的手術。該公司的這項措施旨在提高人們對 LENVIMA 治療子宮內膜癌的認識

- 2023 年 3 月,Teva Pharmaceutical USA, Inc. 和 NATCO Pharma Limited USA 子公司的子公司 Teva Pharmaceuticals 宣布推出 Revlimid(來那度胺膠囊)的仿製藥,新增 2.5 毫克和 20 毫克兩種規格。兩家公司於 2022 年 3 月在美國市場推出了四種附加產品強度。上市時,兩家公司已在美國市場供應所有強度的來那度胺

- 2022 年 12 月,賽諾菲與 Innate Pharma SA 宣布擴大合作,賽諾菲從 Innate 的 ANKETTM(基於抗體的 NK 細胞接合劑治療)平台獲得針對 B7H3 的自然殺手 (NK) 細胞接合劑計劃的許可。賽諾菲還可以選擇增加最多兩個 ANKETTM 目標。一旦候選人被選中,賽諾菲將負責所有開發、製造和商業化工作。此次合作有助於擴大賽諾菲在腫瘤領域的產品組合

區域分析

從地理上看,歐洲子宮癌藥物市場報告涵蓋的國家包括德國、法國、義大利、西班牙、英國、瑞士、荷蘭、俄羅斯、土耳其、瑞典、比利時和歐洲其他國家。

根據 Data Bridge 市場研究分析:

預計德國將佔據主導地位,並將成為歐洲子宮癌藥物市場成長最快的國家

由於該地區對子宮癌藥物的需求量大且醫療保健支出不斷增加,預計德國將在歐洲市場佔據主導地位。此外,由於該地區越來越多地採用先進的標靶療法和推出新產品,預計該國將成為市場上成長最快的國家。

有關歐洲子宮癌藥物市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/europe-uterine-cancer-drug-market