在工業精密對準領域中,「雷射對準」一詞指的是利用雷射對準機器的製程。該術語與光學對準類似,後者描述了使用光學工具進行的機械對準。公司正在向新的雷射技術開發投入資金,以便為各行業提供更好的解決方案。對於各種工業應用,例如軸對中、皮帶和滑輪對中,對中雷射最近越來越受歡迎。對準雷射通常具有預裝軟體,使其能夠執行一系列功能。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-aligner-sheet-market

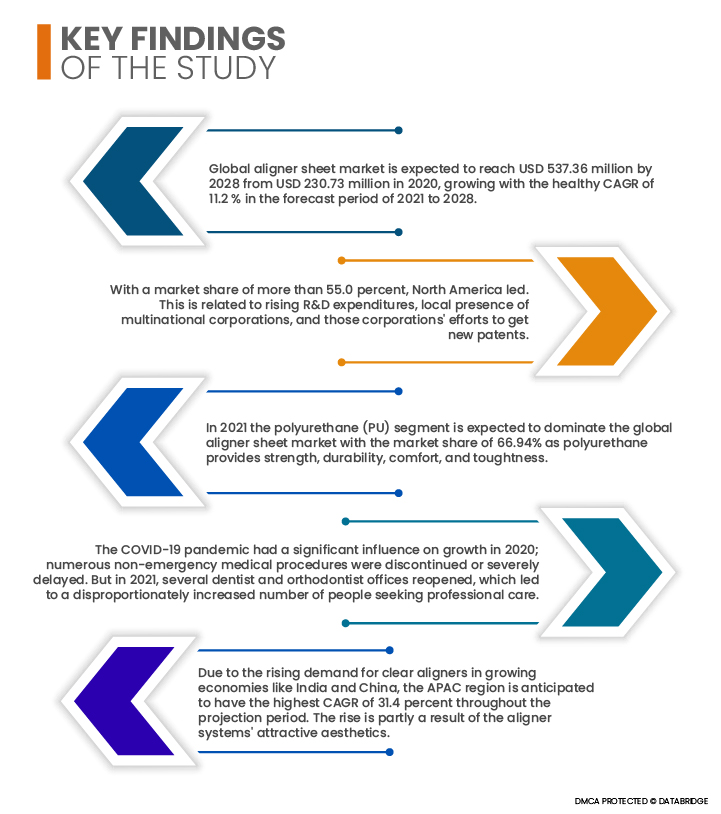

全球矯正片市場規模預計將從 2020 年的 2.3073 億美元增至 2028 年的 5.3736 億美元,在 2021 年至 2028 年的預測期內,複合年增長率將達到 11.2%。市場發展受到多種因素的驅動,包括錯顎畸形患者數量的增加、牙科技術的發展以及個人化透明矯正器的需求成長。從全球來看,疫情對市場產生了正面影響,主要企業業績反彈,收入高於前幾年。

準片研發投入的增加將推動市場成長率

研發活動是製造商為創新和推出新產品和服務而進行的活動。這是發展過程的第一階段。全球範圍內對牙科和非侵入性矯正器的開發要求正在增加。因此,需要購買聚氨酯和聚對苯二甲酸乙二醇酯來製備矯正片。這推動了市場的成長。公共和私營部門在基礎設施建設方面的支出增加也將促進市場成長率。持續的研究和開發將擴大先進技術的部署,擴大成長範圍。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2021年至2028年

|

基準年

|

2020

|

歷史歲月

|

2019(可訂製為2013年至2018年)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

材料(聚氨酯 (PU)、聚對苯二甲酸乙二醇酯 (PETG) 等)、層(多層和單層)、最終用戶(大型正畸製造商、中型正畸製造商、小型正畸製造商)、分銷渠道(直接投標、在線渠道等)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

Bay Materials, LLC(美國)、MAXFLEX CO, Ltd(印度)、Dentsply Sirona(美國)、Tru-Tain(美國)、Align Technology, Inc.(美國)、Whitesmile Clear(馬來西亞)、G&H Orthodontics(美國)、Dreve group(美國)、Vedia Solutions(印度)、CHEK、DENTD. GmbH(德國)、Great Lakes Dental Technologies(美國)、Orthodontic Supply & Equipment Company(美國)、American Orthodontics(美國)、Good Fit Technologies, LLC(美國)和 BenQ AB DentCare Corporation(台灣)等等。

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場細分、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

全球對準片市場根據材料、層、最終用戶和分銷管道分為四個顯著的部分。

- 根據材料,全球矯正片市場分為聚氨酯 (pu)、聚對苯二甲酸乙二醇酯 (petg) 和其他。 2021 年,聚氨酯 (PU) 預計將佔據全球矯正器板材市場的主導地位,市場份額為 66.94%,因為聚氨酯具有強度、耐用性、舒適性和韌性。

聚氨酯(PU)將主導矯正片市場的材料領域

聚氨酯 (PU) 領域將成為 2021 年材料領域的主導領域。這是因為人們越來越意識到聚氨酯 (PU) 作為原料的豐富供應。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

- 根據層數,全球矯正片市場分為多層和單層。到 2021 年,多層材料預計將在全球矯正片市場佔據主導地位,市場份額達到 66.60%,這得益於其增強的靈活性、持續的力量和抗應變能力。

- 根據最終用戶,全球矯正器片市場細分為大型矯正製造商、中型矯正製造商和小型矯正製造商。 2021年,由於治療需求的增加、龐大而強大的供應鏈、矯正器材料的豐富以及多級正畸醫生對矯正器的需求增加以及矯正器片的可用性,大型正畸製造商部門預計將在全球矯正器片市場佔據主導地位,市場份額為 69.43%。

- 根據分銷管道,全球矯正片市場分為直接投標、線上管道和其他管道。 2021年,由於多層矯正片的使用率上升、口腔牙科疾病的每日激增以及透明矯正器供應合約數量的增加,直接投標部分預計將在全球矯正片市場佔據主導地位,市場份額達到 77.49%。

直接投標部分將主導對準片市場的分銷管道部分

2021年,直接投標部分將成為分銷管道中的主導部分,市佔率約為77%。這是因為市場上的分銷管道和參與者數量不斷增加,尤其是在發展中經濟體。此外,全球運輸業的成長和擴張將進一步促進這一領域的成長。

主要參與者

Data Bridge Market Research 將以下公司視為矯正片市場的參與者:Bay Materials, LLC(美國)、MAXFLEX CO, Ltd(印度)、Dentsply Sirona(美國)、Tru-Tain(美國)、Align Technology, Inc.(美國)、Whitesmile Clear(馬來西亞)、G&H Orthodontics(美國)、Dreve Corporation(美國)、Erkodent Erich Kopp GmbH(德國)、Great Lakes Dental Technologies(美國)、Orthodontic Supply & Equipment Company(美國)、American Orthodontics(美國)、Good Fit Technologies, LLC(美國)和 BenQ AB DentCare Corporation(台灣)。

市場開發

- 2021年1月,Ormco Corporation。宣布推出 Damon Ultima 系統,這是第一個真正的全表達系統,旨在實現更快、更精確的完成。 Damon Ultima 系統是一種具有線材工程系統的工程支架。該產品的推出將導致對準片的需求增加。

- 2021年9月,MAXFLEX CO, LTD將參加2021年國際牙醫展。該節目將展示口腔健康問題、錯頜畸形以及事先治療的必要性。這將需要製造商開發矯正器片並根據定制目的準備矯正器。

區域分析

從地理上看,對準板市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳大利亞、泰國、印尼、菲律賓,亞太地區(APAC)的其他亞太地區(APAC),沙烏地阿拉伯、阿聯酋、南非、埃及、以色列,中東和非洲(MEA)的其他中東和非洲(MEA),巴西、阿根廷和南美洲的其他南美洲。

根據 Data Bridge 市場研究分析:

2021 年至 2028 年預測期內,北美是矯正片市場的主導地區

北美佔據領先地位,市佔率超過 55.0%。這與研發支出的增加、跨國公司的本地存在以及這些公司獲得新專利的努力有關。根據美國牙科協會的一項調查,85% 的美國人真正重視他們的牙齒健康並將其視為全面護理的重要組成部分。該地區的人們選擇矯正器的原因包括美學標準的提高、對口腔衛生最新進展的認識提高,以及矯正牙齒錯位的各種實用解決方案。

預計2021 年至 2028 年預測期內,亞太地區將成為矯正片市場成長最快的地區

由於印度和中國等發展中經濟體對透明矯正器的需求不斷增長,預計亞太地區在整個預測期內的複合年增長率最高,為 31.4%。這種增長部分是由於矯正器系統美觀的外觀。 Align Technology 於 2016 年 2 月在印度推出了 Invisalign Full、Invisalign Teen 和 Invisalign Lite 透明矯正器系統。這些系統針對的是印度 8,000 萬城市居民,他們購買了印度相當一部分高端口腔護理產品。

COVID-19的影響

新冠疫情嚴重影響了 2020 年的成長;許多非緊急醫療程序中斷或嚴重延遲。但在 2021 年,一些牙醫和牙齒矯正診所重新開業,導致尋求專業護理的人數大幅增加。 DTC市場也受到了新冠疫情的嚴重影響。 2020 年,所有病例中 DTC 病例的比例有所增加,但到 2021 年,市場已恢復到疫情前的水平。

有關市場報告中的對齊表 的更多詳細信息,請單擊此處 - https://www.databridgemarketresearch.com/reports/global-aligner-sheet-market