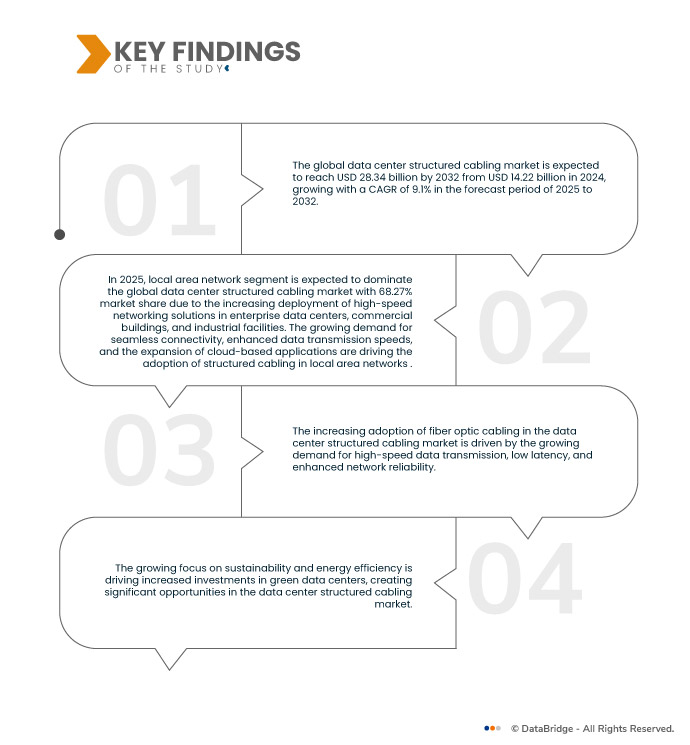

資料中心結構化佈線市場對光纖佈線的採用日益增多,這是由對高速資料傳輸、低延遲和增強網路可靠性的不斷增長的需求所推動的。隨著雲端運算、人工智慧、物聯網和 5G 技術的興起,資料中心需要能夠高效處理大量資料的基礎架構。與傳統銅纜相比,光纖電纜具有更高的頻寬和效能,因此成為超大規模和主機託管資料中心的首選。此外,單模和多模光纖解決方案等光纖技術的進步正在進一步優化網路效率和可擴展性。

此外,向邊緣運算和分散資料處理的轉變正在加速對高速、低延遲連接的需求,從而加強了光纖電纜的採用。隨著企業和服務供應商優先考慮面向未來的網路基礎設施,光纖可以實現無縫可擴展性、提高能源效率並降低維護成本。對永續和高效能資料中心解決方案的日益重視進一步加強了光纖佈線在塑造下一代數位生態系統中的作用。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-data-center-structured-cabling-market

Data Bridge Market Research 分析稱,全球資料中心結構化佈線市場預計將從 2024 年的 142.2 億美元增至 2032 年的 283.4 億美元,在 2025 年至 2032 年的預測期內,複合年增長率為 9.1%。

研究的主要發現

數據流量不斷成長,高速連線需求不斷成長

由於資料流量不斷增加以及對高速連接的需求不斷增加,全球資料中心結構化佈線市場正在經歷顯著增長。在雲端運算、大數據分析、物聯網 (IoT) 和串流媒體服務的推動下,企業和消費者產生的數據比以往任何時候都多,數據中心高效處理和傳輸這些海量資訊的壓力也從未如此之大。為了適應資料流量的急劇增長,資料中心需要支援更快速度、更高頻寬和更低延遲的高效能佈線系統。結構化佈線在確保資料中心能夠滿足這些需求方面發揮關鍵作用,它提供可靠且可擴展的基礎設施,能夠處理不斷增長的資料負載,同時保持營運效率。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史歲月

|

2023(2017 年至 2022 年可客製化)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

元件(硬體、軟體和服務)、網路類型(區域網路和廣域網路)、企業規模(大型企業和中小型企業 (SME))、資料速率(1-10 Gbps、10 Gbps 以上和 1 Gbps 以下)、Ens 用途(超大規模、雲端服務供應商、IT 和電信、住宅和商業、運輸、政府和教育、工業工業等)

|

覆蓋國家

|

德國、英國、法國、義大利、西班牙、俄羅斯、土耳其、波蘭、挪威、丹麥、芬蘭、瑞典、荷蘭、瑞士、比利時、歐洲其他地區

|

涵蓋的市場參與者

|

ABB(瑞士)、康寧公司(美國)、施耐德電機(法國)、博通(美國)、Rosenberger-OSI GmbH & Co. OHG(德國)、耐克森(法國)、TE Connectivity(愛爾蘭)、古河電工株式會社(日本)、Molex, Incur(美國)、Belden, Inc.(美國)、Belden) Inc(美國)、CommScope (US), Inc、FS.com, Inc,(美國)、Siemon(美國)、Sunbird Inc(美國)、CXtec (France), Inc(美國)、Teknon(美國)、Legrand(法國)、DataSpan(美國)、VERSITRON(美國)、3C3(印度)、b Technologies)。 Ltd(新加坡)等

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場細分、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 PESTLE 分析。

|

細分分析

根據網路類型、企業規模、資料速率、組件和最終用途,全球資料中心結構化佈線市場分為五個顯著的部分。

- 根據基礎組件,全球資料中心結構化佈線市場分為硬體、軟體和服務

預計到 2025 年,硬體領域將佔據市場主導地位,市佔率達到 58.51%

到 2025 年,由於高速光纖和銅纜解決方案的採用率不斷提高,硬體領域預計將佔據市場主導地位,佔有 58.51% 的市場份額。資料中心的擴張、基礎設施的升級以及對可擴展、低延遲網路的需求進一步推動了該領域的成長。

- 根據網路類型,市場分為區域網路和廣域網路。

預計到 2025 年,區域網路部分將佔據市場主導地位, 市佔率達到 68.27%

到 2025 年,由於企業資料中心、商業建築和工業設施中高速網路解決方案的部署不斷增加,區域網路部分預計將佔據全球資料中心結構化佈線市場的 68.27% 的市場份額。對無縫連接、增強的資料傳輸速度以及基於雲端的應用程式的擴展的不斷增長的需求正在推動區域網路採用結構化佈線。

- 根據企業規模,市場分為大型企業、小型企業和中型企業 (SME)。預計到 2025 年,大型企業將佔據全球資料中心結構化佈線市場的主導地位,市佔率達到 64.06%

- 根據基礎資料速率,市場分為 1-10 GBPS、10 GBPS 以上和 1 GBPS 以下。預計 2025 年,1-10 GBPS 細分市場將佔據全球資料中心結構化佈線市場的主導地位,市佔率達 58.84%

- 根據最終用途,市場細分為超大規模企業、雲端服務供應商、IT 和電信、住宅和商業、運輸、政府和教育、工業和其他。預計到 2025 年,超大規模資料中心將佔據全球資料中心結構化佈線市場的主導地位,市佔率達 31.90%

主要參與者

Data Bridge Market Research 分析了 ABB(瑞士)、CORNING INCORPORATED(美國)、SCHNEIDER ELECTRIC(法國)、BROADCOM(美國)和 ROSENBERGER-OSI GMBH & CO.OHG(德國)作為市場上的主要營運公司。

市場發展

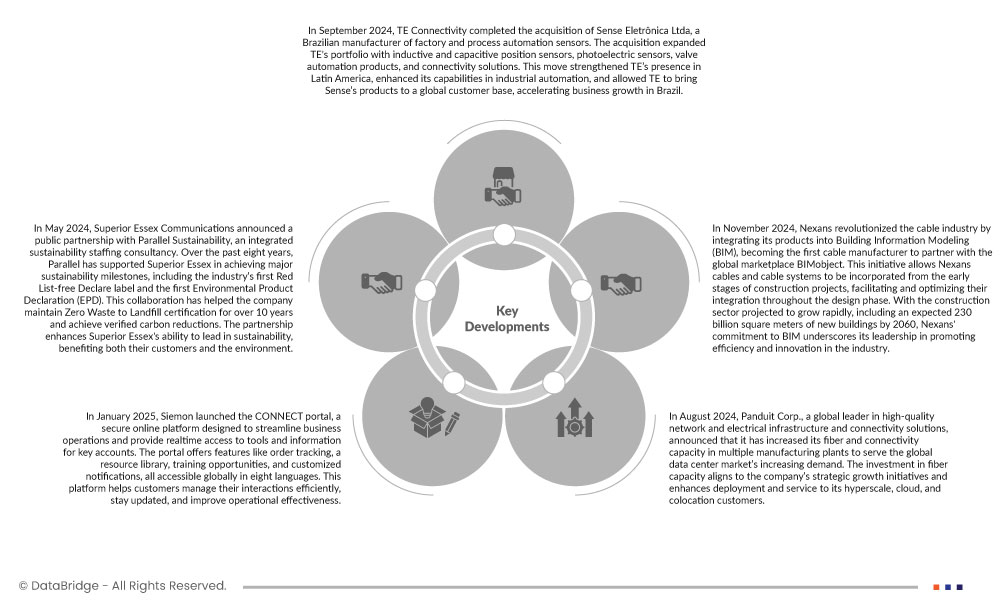

- 2025 年 1 月,西蒙推出了對超小型 (VSFF) 連接器的支持,首先是 SN 線。這項進步使得結構化佈線的連接埠密度更高,與傳統 LC 連接器相比,標準 1U 面板中的光纖容量增加了兩倍,從 144 根增加到 432 根。此支援包括自訂跳線配置以減少多餘的佈線和 SN-LC 線,以便與標準 LC 介面相容。這項發展有助於西蒙滿足日益增長的網路需求,並支持向更高密度光纖網路的轉變

- 2025 年 1 月,西蒙推出了 Siemon CONNECT,這是一個安全的線上門戶,旨在簡化其全球主要客戶的業務運作。此入口網站提供即時訂單追蹤、更新的產品資源存取、培訓機會、客製化通知和集中儀表板。 Siemon CONNECT 提供八種語言版本,可快速存取關鍵工具和訊息,提高營運效率,並減少對過時溝通方式的依賴,從而提升客戶體驗

- 2024年3月,Superior Essex宣布已從古河電工手中收購了Essex Furukawa剩餘的少數股權。此舉使 Superior Essex 成為 Essex Furukawa 全球業務(包括日本和馬來西亞的工廠)的唯一所有者。該公司計劃以新名稱重啟其電磁線業務。此次收購使 Superior Essex 鞏固了其市場領導地位、增強了研發能力並擴大了客戶合作夥伴關係。它還可以更好地控制其運營,增強其創新和改進產品的能力

- 2024 年 11 月,耐吉森透過將其產品整合到建築資訊模型 (BIM) 中,徹底改變了電纜產業,成為第一家與全球市場 BIMobject 合作的電纜製造商。該計劃使得耐克森電纜和電纜系統能夠從建築項目的早期階段納入其中,從而促進和優化它們在整個設計階段的整合。預計建築業將快速成長,到 2060 年預計將建造 2,300 億平方公尺的新建築,耐吉森對 BIM 的承諾凸顯了其在促進行業效率和創新方面的領導地位

區域分析

從地理上看,全球資料中心結構化佈線市場報告涵蓋的國家包括德國、英國、法國、義大利、西班牙、俄羅斯、土耳其、波蘭、挪威、丹麥、芬蘭、瑞典、荷蘭、瑞士、比利時和歐洲其他國家。

根據 Data Bridge 市場研究分析:

北美預計將成為全球資料中心結構化佈線市場中占主導地位且成長最快的地區

由於超大規模資料中心的快速擴張、雲端運算的採用和高速網路的進步,北美預計將成為全球資料中心結構化佈線市場中占主導地位且成長最快的地區。對人工智慧、物聯網、5G 和嚴格的資料安全法規的需求不斷增長,進一步推動了該地區的市場成長。

德國預計將成為歐洲資料中心結構化佈線市場中占主導地位且成長最快的國家

由於德國擁有強大的數位基礎設施、雲端運算採用率不斷上升以及對超大規模資料中心的投資不斷增加,預計它將在歐洲資料中心結構化佈線市場佔據主導地位並成長最快。此外,政府支持數據本地化和工業 4.0 的舉措正在推動對先進佈線解決方案的需求。

有關全球資料中心結構化佈線市場的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-data-center-structured-cabling-market