全球胃腸內視鏡市場正穩定成長,這得益於胃腸道疾病盛行率的上升、內視鏡技術的進步以及人口老化加劇。胃腸內視鏡在診斷和治療大腸直腸癌、胃腸道出血、發炎性腸道疾病和潰瘍等疾病中發揮著至關重要的作用。由於恢復時間縮短、住院時間減少以及患者預後改善,對微創手術的需求正在上升。高清成像、窄帶成像和人工智慧輔助診斷等技術創新正在提高診斷準確性和手術效率。此外,人們對早期疾病檢測和預防性醫療保健意識的不斷提高,也促使人們開始接受常規內視鏡篩檢。醫院、門診手術中心和專科診所是主要的終端用戶,而主要製造商則專注於產品創新、培訓項目和擴大其全球影響力。然而,該市場也面臨許多挑戰,包括先進設備成本高昂、資源匱乏地區取得設備的管道有限以及嚴格的監管要求。北美憑藉其強大的醫療基礎設施佔據了相當大的市場份額,而亞太地區則由於醫療設施的改善和患者意識的提升,正逐漸成為一個利潤豐厚的市場。總體而言,在醫療投資不斷增加以及對技術發展和服務可近性的持續關注的支撐下,該市場有望實現成長。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-gastrointestinal-endoscopy-market

Data Bridge Market Research 分析稱,全球胃腸內視鏡市場預計將從 2024 年的 12,066,210.00 千美元增至 2032 年的 18,798,321.84 千美元,在 2025 年至 2032 年的增長率內,複合年將達到 5.8%。

研究的主要發現

胃腸道疾病盛行率上升

胃腸道疾病,例如大腸直腸癌、胃食道逆流 (GERD)、克隆氏症和潰瘍性結腸炎,發病率持續上升,成為胃腸道內視鏡市場的主要驅動力。這些疾病通常需要早期準確診斷,而內視鏡檢查仍是診斷的主要手段。例如,大腸直腸癌是全球癌症相關死亡的主要原因之一,定期進行大腸鏡檢查等內視鏡篩檢對於早期發現和預防至關重要。同樣,克羅恩病和GERD等慢性胃腸道疾病也需要持續進行內視鏡評估,以進行疾病管理和監測。這些疾病的盛行率不斷上升,加上人們的醫療意識和醫療保健服務可近性的提高,導致已開發經濟體和新興經濟體對胃腸道內視鏡檢查的需求激增。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史性的一年

|

2023(可自訂 2018-2023)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

全球胃腸內視鏡市場、產品(胃腸內視鏡與系統和胃腸內治療)、應用(治療和診斷)、程序類型(大腸鏡檢查、胃鏡檢查、十二指腸鏡檢查、腸鏡檢查、乙狀結腸鏡檢查等)、可用性(可重複使用和一次性/一次性投標)、最終用戶(醫院、門診手術中心、專科診所、實驗室、零售通路等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、英國、法國、俄羅斯、義大利、西班牙、土耳其、波蘭、荷蘭、瑞士、歐洲其他地區、中國、日本、印度、澳洲、韓國、新加坡、泰國、菲律賓、馬來西亞、印尼、越南、亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、科威特、以色列、中東和非洲其他地區

|

涵蓋的市場參與者

|

美敦力(愛爾蘭)、史賽克(美國)、強生服務公司(美國)、波士頓科學公司(美國)、庫克(美國)、康美公司(美國)、STERIS(美國)、亨利·沙因公司(美國)、CapsoVision公司(美國)、泰利福公司(美國)、富士膠片公司(美國)、奧林巴斯公司(日本)、日本)、阿芬妮亞株) A/S(丹麥)、SonoScape Medical Corp(中國)、KLS Martin Group(德國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

根據產品、程序類型、可用性、最終用戶和分銷管道,全球胃腸內視鏡市場分為五個顯著的部分。

- 根據產品,市場細分為胃腸內視鏡及系統、胃腸內治療。胃腸內視鏡及系統進一步細分為內視鏡、可視化系統、內視鏡超音波系統、膠囊內視鏡及超音波設備。內視鏡再細分為大腸鏡、胃鏡、十二指腸鏡、腸鏡、乙狀結腸鏡、電切鏡等。內視鏡進一步細分為柔性內視鏡、硬性內視鏡和半硬性內視鏡。內視鏡進一步細分為視訊、光纖和超音波內視鏡。可視化系統進一步細分為螢光成像系統和共聚焦雷射內視鏡成像系統。螢光成像系統進一步細分為近紅外光螢光成像系統、白光螢光成像系統和紫外光螢光成像系統。共聚焦雷射內視鏡成像系統進一步細分為基於探針的共聚焦雷射內視鏡 (pCLE) 和內建裝置共聚焦雷射內視鏡 (eCLE)。標準清晰度 (SD) 視覺化系統進一步細分為二維繫統和三維繫統。胃腸道內視鏡治療進一步細分為內視鏡逆行性胰膽管攝影 (ERCP) 設備、切片設備、支架擴張設備、穩態設備、取物設備、攝影機、抗逆流設備及其他。穩態設備進一步細分為結紮設備、探針、硬化劑注射針。抗逆流設備進一步細分為經口無切口胃底折疊術 (TIF) 設備和經食道射頻 (RF) 抗逆流設備。

2025 年,胃腸內視鏡及系統領域預計將佔據市場主導地位

預計到2025年,由於微創手術需求的不斷增長、消化系統疾病盛行率的不斷上升以及技術進步,胃腸內視鏡及系統領域將佔據市場主導地位,市場份額達到58.03%。增強的成像功能以及與人工智慧驅動的診斷工具的整合將進一步推動醫院和診所的採用,鞏固其領先的市場地位。

- 根據應用,市場細分為治療和診斷

預計到 2025 年,治療領域將佔據市場主導地位

由於需要介入治療的胃腸道疾病病例不斷增加,預計到2025年,治療領域將佔據市場主導地位,市場份額達到56.34%。內視鏡治療技術的進步、人們對微創手術的偏好日益增長,以及患者和醫生對微創治療的認知度不斷提高,這些因素正在推動市場需求,使該領域成為關鍵的市場領導者。

- 根據檢查類型,市場細分為大腸鏡檢查、胃鏡檢查、十二指腸鏡檢查、腸鏡檢查、乙狀結腸鏡檢查和其他檢查。預計到2025年,大腸鏡檢查將佔據主導地位,市場佔有率為41.20%。

- 根據可用性,市場細分為可重複使用、一次性/一次性使用。預計到2025年,可重複使用部分將佔據主導地位,市佔率將達到69.44%。

- 根據最終用戶,市場細分為醫院、門診手術中心、專科診所、實驗室和其他。預計到2025年,醫院市場將佔據主導地位,市佔率將達到53.26%。

- 根據分銷管道,市場細分為直接招標、零售和其他。預計到2025年,直接招標市場將佔據主導地位,市佔率將達到63.66%。

主要參與者

Data Bridge Market Research 分析了美敦力公司(愛爾蘭)、史賽克(美國)、強生服務公司(美國)、波士頓科學公司(美國)、庫克(美國)作為市場的主要參與者。

市場開發

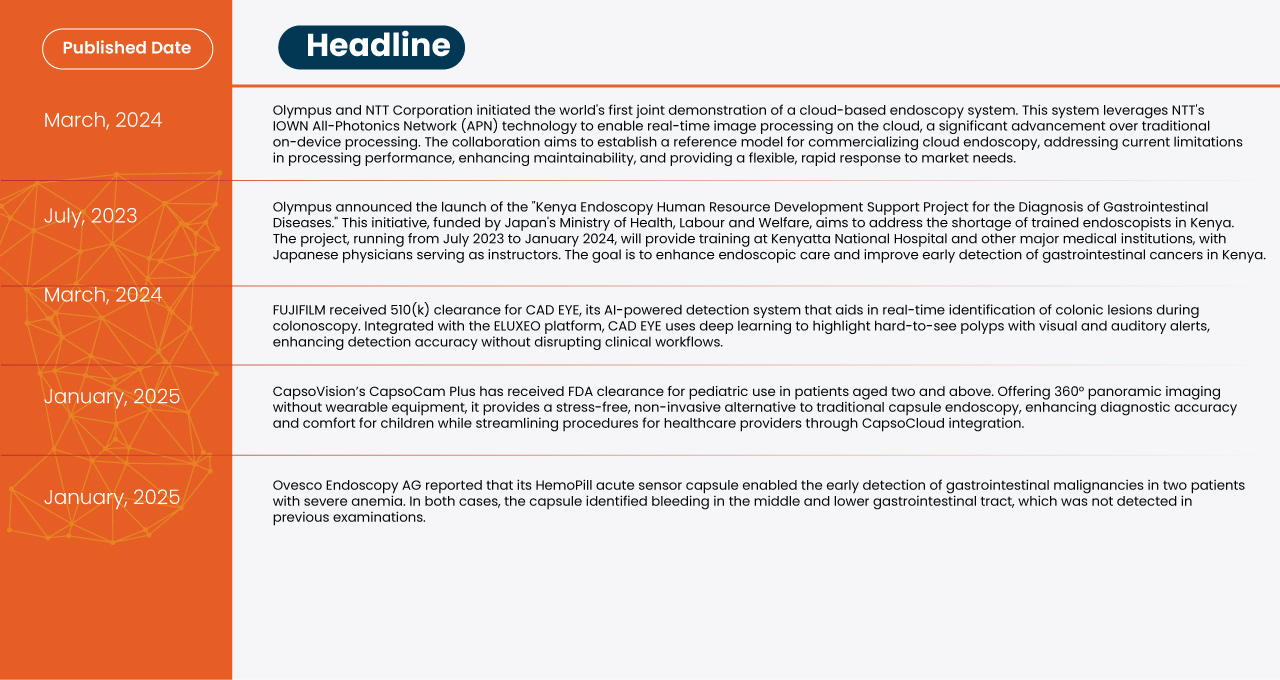

- 2025年1月,奧林巴斯公司宣布完成對韓國泰熊醫療株式會社(Taewoong Medical Co., Ltd.)的收購。泰熊醫療是一家專注於胃腸道(GI)金屬支架生產的韓國製造商。此次策略性收購增強了奧林巴斯的胃腸道內視鏡治療產品組合,使公司能夠提供治療膽道、食道、結腸和十二指腸疾病的綜合解決方案。此次收購價值約3.7億美元,將泰熊醫療整合到奧林巴斯的治療解決方案部門,進一步鞏固了奧林巴斯致力於改善患者治療效果和提升胃腸道市場護理水平的承諾。

- 2024年3月,富士膠片的人工智慧檢測系統CAD EYE獲得510(k)許可,該系統可在大腸鏡檢查期間協助即時識別結腸病變。 CAD EYE與ELUXEO平台集成,利用深度學習技術,透過視覺和聽覺警報突出顯示難以發現的息肉,從而在不干擾臨床工作流程的情況下提高檢測準確性。

- 2022年2月,美敦力與美國胃腸外科協會 (ASGE) 和美國亞馬遜網路服務 (AWS) 合作,啟動了“健康公平援助計劃”,為美國醫療資源匱乏的社區提供50個GI Genius內鏡模組,用於結直腸癌篩檢。該計畫旨在提高早期發現率,特別是針對高風險族群,並將在三年內惠及超過35萬名患者。

- 2022年5月,Ambu A/S推出了全球首款採用生物塑膠手柄的胃鏡,由回收的食品廢棄物製成。此舉旨在減少內視鏡設備的碳足跡,與Ambu的永續發展目標一致。

- 2023年2月,AnX Robotica在美國推出已獲FDA核准的NaviCam小腸系統,該系統採用非球面透鏡技術,可增強成像效果並減少畸變。該系統下載和處理速度更快,可提高小腸疾病的診斷效率,並支持及時評估不明原因消化道出血和發炎性腸道疾病(IBD)。

- 2024年8月,波士頓科學公司推出了AXIOS支架加電燒增強輸送系統,用於不適合手術的急性膽囊炎患者的內視鏡膽囊引流。此系統在EUS引導下,可實現膽汁內引流,避免外部引流。臨床研究表明,與傳統方法相比,AXIOS支架併發症更少,恢復更快,為高風險患者提供了微創治療方案。

區域分析

從地理上看,全球胃腸內視鏡市場報告涵蓋的國家有(美國、加拿大、墨西哥、德國、英國、法國、俄羅斯、義大利、西班牙、土耳其、波蘭、荷蘭、瑞士、歐洲其他地區、中國、日本、印度、澳洲、韓國、新加坡、泰國、菲律賓、馬來西亞、印尼、越南、亞太地區其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿聯酋其他地區、埃及、其他地區、英國、埃及、其他地區科威特、英國、埃及、其他地區和其他非洲國家。

根據 Data Bridge 市場研究分析:

在 2025 年至 2032 年的預測期內,北美是全球胃腸內視鏡市場的主導地區

由於先進的醫療基礎設施、尖端技術的廣泛採用、大量的研發投入、強大的醫療報銷政策以及日益增長的老齡化人口,預計北美將佔據市場主導地位。在預測期內,北美將繼續在市場份額和收入方面佔據主導地位,並進一步鞏固其主導地位。

預計在 2025 年至 2032 年的預測期內,亞太地區將成為全球胃腸內視鏡市場成長最快的地區。

由於醫療保健投資增加、醫療保健基礎設施擴大、意識增強以及人口老化,預計亞太地區在預測期內將實現成長。

有關全球胃腸內視鏡市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-gastrointestinal-endoscopy-market