血液經由心臟朝一個方向泵送。心臟瓣膜以這種單向血液流動,隨著每次心跳而打開和關閉。瓣膜兩側的壓力變化使得它們在適當的時間打開瓣狀「門」(稱為杯狀或小葉),然後緊密關閉以避免血液回流。如果瓣膜問題不嚴重,醫生會用藥物治療;否則,他們需要接受手術來修復或更換瓣膜。

瓣膜修復主要用於先天性瓣膜缺陷。該公司在治療二尖瓣缺損方面有著良好的成功記錄。相反,嚴重的瓣膜損傷意味著必須更換瓣膜,最常見的是主動脈瓣或二尖瓣。它也有助於治療任何危及生命的瓣膜疾病。有些患者可能需要修復或更換多個瓣膜。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-heart-valve-repair-and-replacement-market

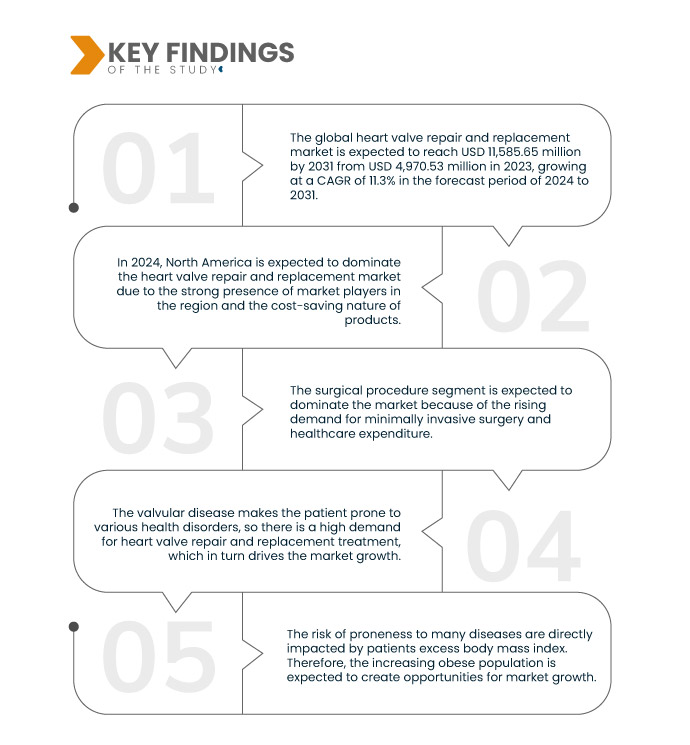

Data Bridge Market Research 分析稱,全球心臟瓣膜修復和置換市場預計將從 2023 年的 49.7053 億美元增至 2031 年的 115.8565 億美元,在 2024 年至 2031 年的預測期內以 11.3% 的健康複合增長率年增長。

研究的主要發現

心臟瓣膜缺陷發生率上升

如果心臟瓣膜出現疾病,心臟就無法有效地向全身泵血。它必須持續工作以泵送血液,而血液要么會漏回腔室,要么會流向狹窄的開口。這會導致心臟衰竭、心臟驟停(心臟停止跳動)和死亡。心臟瓣膜疾病可以快速發展,也可以經過很長時間發展。症狀可能直到病情相當嚴重時才會出現,包括呼吸急促、胸痛、疲勞、頭暈或昏厥、發燒、體重快速增加和瓣膜疾病更穩定發展時的心律不齊。心臟瓣膜疾病是由心臟瓣膜的損傷或疾病引起的,可能是由先天性感染或退化性或風濕性疾病引起的。症狀包括呼吸急促、胸痛、疲勞、頭暈、發燒、體重快速增加和心律不整。這種瓣膜疾病使患者容易出現各種健康問題,甚至可能導致死亡。因此,心臟瓣膜缺陷發病率的上升正在推動市場的成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂 2016-2021)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

產品(外科心臟瓣膜置換、外科心臟瓣膜修復、TAVI/TAVR 瓣膜、移植物、補片、藥物等)、程序(外科手術和非外科手術)、適應症(瓣膜狹窄、瓣膜功能不全、二尖瓣脫垂等)、最終用戶(醫院、專科中心、心導管實驗室、門診手術中心投標等)、分銷渠道(直接通道等)

|

覆蓋區域

|

美國、加拿大、墨西哥、德國、英國、法國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、亞太其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、以色列、中東和非洲其他地區、巴西、阿根廷和南美洲其他地區

|

涵蓋的市場參與者

|

MVRx, Inc.(美國)、MeKo Laser Material Processing(德國)Comed BV(荷蘭)、CardiaMed(荷蘭)、Xeltis(荷蘭)、Foldax, Inc.(美國)、JenaValve Technology (US), Inc.、Colibri Heart Valve(美國)、HLT, Inc.(美國)、Neo) Ltd. Devices, Inc.(美國)、Biotronik(德國)、Medtronic(美國)、Abbott(美國)、Neovasc Inc.(加拿大)和 Edwards Lifesciences Corporation(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge 市場研究策劃的市場報告還包括深度專家分析、病患流行病學、通路分析、定價分析和監管框架

|

細分分析

全球心臟瓣膜修復和置換市場根據產品、程序、適應症、最終用戶和分銷管道分為五個顯著的部分。

- 根據產品,市場細分為外科心臟瓣膜置換、外科心臟瓣膜修復、TAVI/TAVR瓣膜、移植物、補片、藥物及其他

2024 年,外科心臟瓣膜置換領域預計將佔據市場主導地位

到 2024 年,由於心臟瓣膜缺陷發病率的增加,預計外科心臟瓣膜置換領域將佔據市場主導地位,市場份額為 48.70%。

- 根據手術程序,市場分為手術程序和非手術程序

2024 年,外科手術領域預計將佔據市場主導地位

到 2024 年,由於微創手術需求和醫療保健支出不斷增長,外科手術領域預計將佔據 97.75% 的市場份額。

- 依適應症,市場分為瓣膜狹窄、瓣膜功能不全、二尖瓣脫垂等。預計到 2024 年,瓣膜狹窄領域將佔據市場主導地位,市佔率為 51.28%

- 根據最終用戶,市場細分為醫院、專科中心、心臟導管實驗室、門診手術中心和其他。預計到 2024 年,醫院領域將佔據主導地位,市佔率達 61.44%

- 根據分銷管道,市場細分為直接招標、零售和其他。 到 2024 年,直接招標市場預計將佔據主導地位,市佔率達到 84.51%

主要參與者

Data Bridge Market Research 分析了雅培 (美國)、Edwards Lifesciences Corporation (美國)、美敦力 (美國)、Biotronik (德國)、Meril Life Sciences Pvt。有限公司(印度)是該市場的主要市場參與者。

市場開發

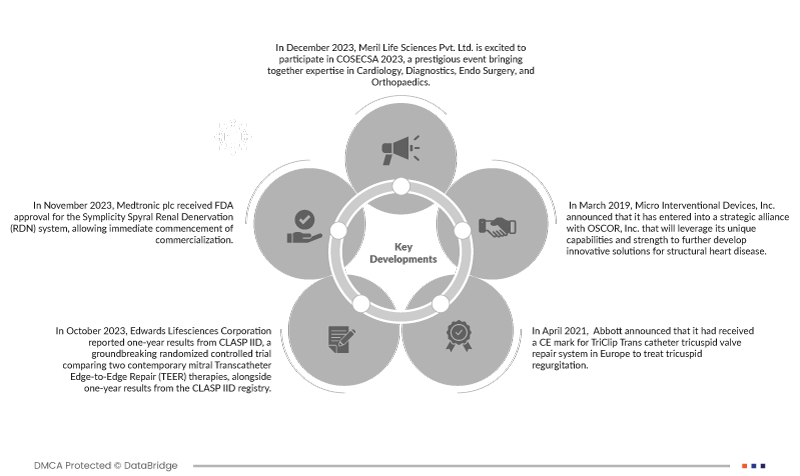

- 2023 年 12 月,Meril Life Sciences Pvt.有限公司很高興參加 COSECSA 2023,這是一項匯集心臟病學、診斷學、內視鏡外科和骨科領域專業知識的盛會

- 2023 年 11 月,美敦力公司的 Symplicity Spyral 腎臟去神經支配 (RDN) 系統獲得 FDA 批准,可立即開始商業化。這項批准標誌著美敦力公司在使用 Symplicity 血壓程序提供先進的高血壓治療方案方面邁出了重要一步,增強了公司對醫療技術創新的承諾

- 2023 年 10 月,Edwards Lifesciences Corporation 報告了 CLASP IID 的一年結果,這是一項開創性的隨機對照試驗,比較了兩種當代二尖瓣經導管邊對邊修復 (TEER) 療法,同時也報告了 CLASP IID 註冊的一年結果。這項研究結果在第 35 屆經導管心血管治療 (TCT) 研討會上公佈,並發表在《JACC:心血管介入》雜誌上,證實了使用 PASCAL 系統減少二尖瓣逆流 (MR) 的臨床和生活品質益處。這標誌著在不同患者群體中治療退化性二尖瓣逆流 (DMR) 方面取得了重大進展

- 2021年4月,雅培宣布其TriClip Tran導管三尖瓣修復系統在歐洲取得CE標誌,用於治療三尖瓣逆流。這將有助於公司實現業務多元化

- 2019 年 3 月(合作夥伴關係),Micro Interventional Devices, Inc. 宣布已與 OSCOR, Inc. 建立策略聯盟,將利用其獨特的能力和優勢進一步開發結構性心臟病的創新解決方案

區域分析

從地理上看,全球心臟瓣膜修復和置換市場涵蓋的國家包括美國、加拿大、墨西哥、德國、英國、法國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、亞太其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、以色列、中東和非洲其他地區。

根據 Data Bridge 市場研究分析:

在 2024 年至 2031 年的預測期內,北美是心臟瓣膜修復和置換市場的主導地區

由於北美地區市場參與者的強大影響力及其產品的成本節約特性,北美預計將主導全球心臟瓣膜修復和置換市場。

預計在2024 年至 2031 年的預測期內,亞太地區將成為全球心臟瓣膜修復和置換市場成長最快的地區

由於人們對心臟健康的認識不斷提高、老齡化人口不斷增加以及先進醫療技術的普及,預計亞太地區在預測期內將實現增長。

有關全球心臟瓣膜修復和置換市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-heart-valve-repair-and-replacement-market