長鏈聚醯胺是一種重複單元由醯胺鍵(-CONH-)連接的合成聚合物。這些聚合物是透過胺(-NH2)和羧酸(-COOH)基團的反應形成的。長鏈聚醯胺以分子鏈延伸為特徵,具有高拉伸強度、柔韌性、熱穩定性以及耐磨性、耐化學性和耐潮性。例如尼龍-6、10 和尼龍-12,它們用於需要耐用性和性能的應用。它們常見於紡織品、汽車零件、電氣絕緣材料和工程塑膠。機械強度和多功能性的獨特組合使得長鏈聚醯胺成為各行業必不可少的材料。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-long-chain-polyamide-market

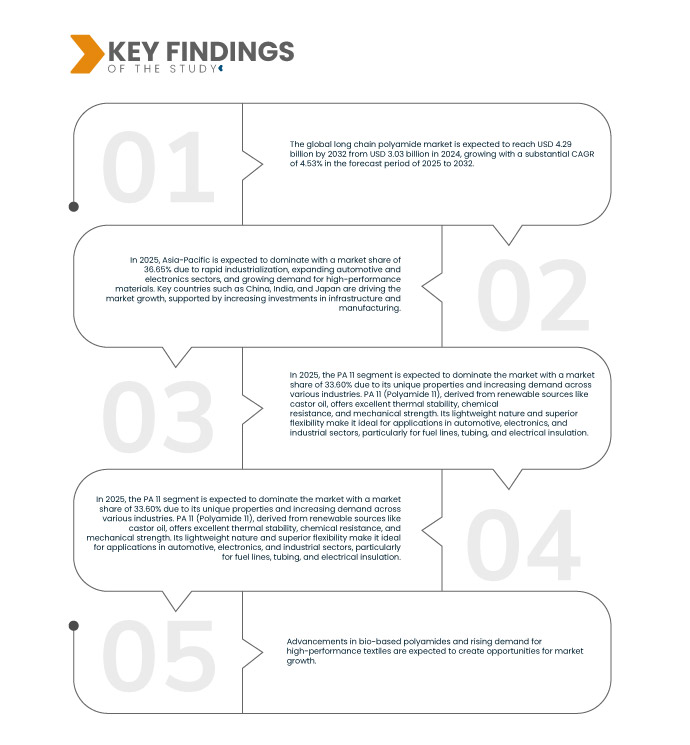

Data Bridge Market Research 分析稱,全球長鏈聚醯胺市場預計將從 2024 年的 30.3 億美元增至 2032 年的 42.9 億美元,在 2025 年至 2032 年的預測期內,複合年增長率將達到 4.53%。

研究的主要發現

快速擴張的電氣和電子產業

快速擴張的電氣和電子產業是全球長鏈聚醯胺市場的主要驅動力。隨著技術的進步和對電子設備和系統的需求的增長,對具有優異熱穩定性、電絕緣性和機械強度的材料的需求也日益增加。長鏈聚醯胺以其高性能特性而聞名,滿足了這些要求,並廣泛應用於電氣和電子應用。長鏈聚醯胺在連接器、開關、電路板、絕緣體和電纜等零件的生產上尤其受到重視。這些材料具有優異的電氣絕緣性能,這對於確保電子設備安全高效運作至關重要。它們具有耐熱和耐化學腐蝕的特性,非常適合用於高性能電子產品,因為這些電子產品的組件通常在高溫下運作或暴露在惡劣的條件下。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史歲月

|

2023(可自訂為 2013 - 2017)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

按類型(PA 11、PA 12、PA 610、PA 612、PA 410、PA 1010、PA 1012等)、來源(人造和天然)、形式(碎片、粉末等)、應用(工程塑膠、聚醯胺纖維和織物、聚醯胺薄膜、聚醯胺黏合劑、塗料等)、最終用途(電氣和電子、醫療保健、工業、汽車、消費品、包裝、航空航太和國防、石油和天然氣、能源等)

|

覆蓋國家

|

中國、印度、日本、韓國、泰國、新加坡、印尼、澳洲和紐西蘭、菲律賓、馬來西亞、亞太其他地區、德國、英國、法國、義大利、西班牙、俄羅斯、瑞士、土耳其、比利時、荷蘭、盧森堡、歐洲其他地區、美國、加拿大、墨西哥、沙烏地阿拉伯、埃及、阿拉伯聯合大公國、南非、以色列、中東和非洲其他地區、巴西、阿根廷和南美洲其他地區

|

涵蓋的市場參與者

|

LG化學(韓國)、巴斯夫(德國)、阿科瑪(法國)、贏創工業股份公司(德國)、杜邦(美國)、旭化成株式會社(日本)、東麗工業株式會社(日本)、三井化學美國公司(日本)、可樂麗株式會社(日本)、亨斯邁斯國際責任公司。 (美國)、Ascend Performance Materials(美國)、Envalior(德國)、Domo Chemicals(比利時)、NYCOA(紐約化學公司)(美國)和Radici Partecipazioni SpA(義大利)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

全球長鏈聚醯胺市場根據類型、來源、形式、應用和最終用途分為五個顯著的部分。

- 根據類型,市場細分為 PA 11、PA 12、PA 610、PA 612、PA 410、PA 1010、PA 1012 等。

預計到 2025 年,塗層市場將佔據主導地位,市佔率達到 69.62%

到 2025 年,由於塗層材料的獨特性能和各行各業日益增長的需求,預計該領域將佔據主導地位,市場份額達到 69.62%。 PA 11(聚醯胺 11)源自蓖麻油等可再生資源,具有優異的熱穩定性、耐化學性和機械強度。其重量輕且具有出色的柔韌性,非常適合汽車、電子和工業領域的應用,特別是燃油管路、管道和電氣絕緣。

- 根據來源,市場分為人造和天然。

到 2025 年,人造部分預計將佔據主導地位,市場份額達到 79.26%

到 2025 年,人造部分預計將佔據市場主導地位,市場份額達到 79.26%,這得益於其成本效益、穩定的品質和廣泛的可用性。人工合成的長鏈聚醯胺是透過化學製程利用石油化學衍生物生產的,可以精確控制拉伸強度、熱穩定性和耐化學性等性能。

- 根據形態,市場分為碎片、粉末和其他

- 根據應用,市場細分為工程塑膠、聚醯胺纖維和織物、聚醯胺薄膜、聚醯胺黏合劑、塗料等

- 根據最終用途,市場細分為電氣和電子、醫療保健、工業、汽車、消費品、包裝、航空航太和國防、石油和天然氣、能源等

2025年,亞太地區預計將佔據市場主導地位

預計到 2025 年,亞太地區將佔據主導地位,市場份額達到 36.65%,這得益於快速的工業化、不斷擴大的汽車和電子行業以及對高性能材料日益增長的需求。中國、印度和日本等主要國家在基礎設施和製造業投資增加的支持下,正在推動市場成長。

主要參與者

Data Bridge Market Research 分析了巴斯夫(德國)、阿科瑪(法國)、贏創工業股份公司(德國)、杜邦(美國)和旭化成株式會社(日本)作為主要市場參與者。

市場發展

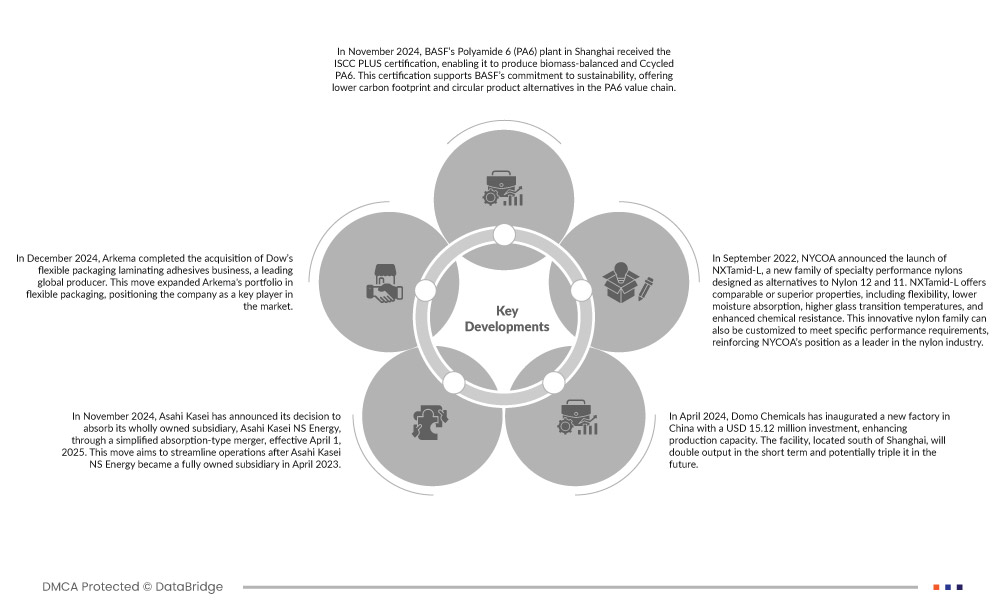

- 2024年11月,巴斯夫位於上海的聚醯胺6(PA6)工廠獲得ISCC PLUS認證,能夠生產生物質平衡與再利用的PA6。該認證支持了巴斯夫對永續發展的承諾,在 PA6 價值鏈中提供更低的碳足跡和循環產品替代品。

- 2024年12月,阿科瑪完成對全球領先生產商陶氏軟包裝層壓黏合劑業務的收購。此舉擴大了阿科瑪在軟包裝領域的產品組合,使公司成為市場的重要參與者。

- 2024年11月,旭化成宣布決定以簡易吸收合併的方式吸收其全資子公司旭化成NS能源,該決定自2025年4月1日起生效。此舉旨在簡化旭化成NS能源於2023年4月成為全資子公司後的營運。

- 2024年4月,道默化學在中國投資1,512萬美元開設新廠,增強產能。該工廠位於上海南部,短期內產量將增加一倍,未來可能翻三倍。

- 2022 年 9 月,NYCOA 宣布推出 NXTamid-L,這是一系列新型特殊性能尼龍,旨在取代尼龍 12 和 11。 NXTamid-L 具有相當或更優的性能,包括柔韌性、更低的吸濕性、更高的玻璃化轉變溫度和增強的耐化學性。該創新尼龍系列還可以根據特定的性能要求進行定制,從而鞏固了 NYCOA 在尼龍行業的領先地位。

區域分析

從地理上看,全球長鏈聚醯胺市場報告涵蓋的國家有:中國、印度、日本、韓國、泰國、新加坡、印尼、澳洲和紐西蘭、菲律賓、馬來西亞、亞太其他地區、德國、英國、法國、義大利、西班牙、俄羅斯、瑞士、土耳其、比利時、荷蘭、盧森堡、歐洲其他地區、美國、加拿大、墨西哥、沙烏地阿拉伯、埃及、阿聯酋、其他地區、以色列和阿根廷地區其他地區。

根據 Data Bridge 市場研究分析:

2025 年至 2032 年預測期內,北美將主導長鏈聚醯胺市場

由於先進的技術創新、強大的汽車和電子工業、對永續性的關注以及各種應用對高性能材料的高需求,北美在長鏈聚醯胺市場佔據主導地位。

預計歐洲將成為2025 年至 2032 年預測期內成長最快的地區

由於歐洲專注於汽車創新、永續製造實踐、對高性能材料的需求不斷增長以及在工業和電子領域的強大影響力,預計歐洲將成為長鏈聚醯胺市場成長最快的地區。

根據 Data Bridge 市場研究分析:

有關全球長鏈聚醯胺市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-long-chain-polyamide-market