醫療服裝市場迎合了不同的最終用戶,包括醫院、專科診所、門診中心、家庭護理機構、研究和臨床實驗室等。其廣泛的影響透過各種分銷管道實現,例如直接招標、零售、第三方分銷商等。這種廣泛的市場動態確保了多種醫療保健環境中的可訪問性和可用性,滿足了醫療專業人員的不同需求,並確保了醫療保健行業不同應用的專用服裝的無縫分銷。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-medical-clothing-market

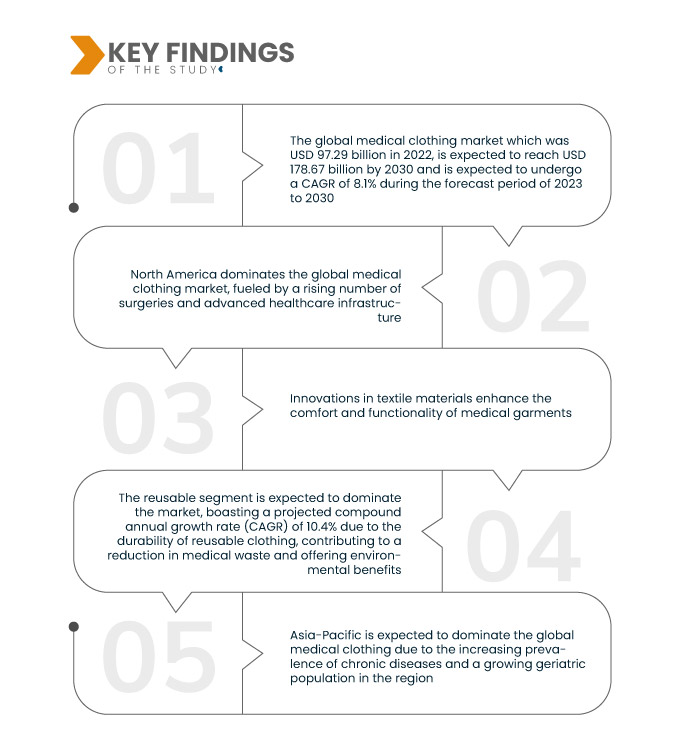

Data Bridge Market Research 分析稱, 2022 年全球醫用服裝市場規模為 972.9 億美元,預計到 2030 年將達到 1786.7 億美元,預計在 2023 年至 2030 年的預測期內複合年增長率為 8.1%。全球外科手術數量的不斷增加是醫用服裝市場發展的關鍵驅動力。隨著手術需求的增加,對手術服和防護服等專用服裝的需求也在增加,這強調了市場對不斷變化的醫療保健動態和安全要求的響應能力。

研究的主要發現

嚴格的安全法規預計將推動市場成長率

嚴格的安全法規在推動醫療服裝市場方面發揮著至關重要的作用。遵守既定的安全標準迫使醫療機構採用專門的服裝,確保遵守指導方針並保護醫務人員和患者。這種對法規遵循的重視不僅增強了感染控制措施,而且還強調了先進的醫用服裝在維護安全的醫療環境、推動市場成長和以安全為重點的服裝解決方案創新方面的重要性。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(十億美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品(職業裝、病人裝、特種裝、急救服、包巾和毛巾等)、用途(可重複使用、一次性)、最終用戶(醫院、專科診所、門診中心、家庭護理機構、研究和臨床實驗室等)、分銷渠道(直接投標、零售、第三方分銷商等)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

全球醫用服裝市場根據產品、用途、最終用戶和分銷管道進行細分。

- 根據產品,全球醫用服飾市場分為專業服飾、病人服飾、特殊服飾、急救服飾、包紮巾和毛巾等。專業服裝領域將佔據市場主導地位,預計複合年增長率 (CAGR) 為 10.6%。這是由於醫生、外科醫生和護士等醫療專業人員對醫療保健的關注度日益提高,凸顯了專業服裝在確保醫療保健行業醫護人員健康方面發揮的關鍵作用

- 根據用途,全球醫用服裝市場分為可重複使用和一次性。可重複使用部分預計將佔據市場主導地位,預計複合年增長率 (CAGR) 為 10.4%。這種優勢歸功於可重複使用服裝的耐用性,有助於減少醫療廢物並帶來環境效益

2023 年,可重複使用部分預計將主導全球醫用服裝市場

可重複使用部分預計將佔據市場主導地位,預計複合年增長率 (CAGR) 為 10.4%。這種優勢歸因於可重複使用服裝的耐用性,有助於減少醫療廢物並帶來環境效益。市場向可重複使用性的轉變凸顯了醫療服裝業對永續性和效率的重視。

- 根據最終用戶,全球醫療服裝市場分為醫院、專科診所、門診中心、家庭護理機構、研究和臨床實驗室等。醫院部門佔據市場主導地位,佔有 94.2% 的相當大的市場。這種優勢歸因於其在減少住院時間方面所發揮的作用,從而降低了相關的高昂費用。對效率和降低成本的重視使醫院部門成為醫療服裝市場格局演變的重要推動力

- 根據分銷管道,全球醫用服裝市場分為直接招標、零售、第三方分銷商和其他。由於直接銷售對收入的貢獻很大,直接招標成為市場領導者,複合年增長率 (CAGR) 高達 10.0%,凸顯了直接招標部分在市場中的巨大影響力和成長

2023年,分銷通路領域的直接招標部分預計將主導全球醫療服裝市場

直接招標以 10.0% 的顯著複合年增長率 (CAGR) 成為市場領導者。其主導地位的特徵是佔有最大的市場份額並表現出最高的複合年增長率。值得注意的是,直銷對收入的貢獻很大,凸顯了直接招標部分在市場中的巨大影響力和成長。

主要參與者

Data Bridge Market Research 將以下公司認定為全球醫療服飾市場的參與者,它們是 Cardinal Health, Inc.(美國)、Mölnlycke Health Care AB(瑞典)、3M(美國)、Smith+Nephew(美國)、Ansell Ltd.(澳洲)、Superior Group of Companies(美國)、Semperit AG Holding(奧地利)、Henry Schein)。

市場發展

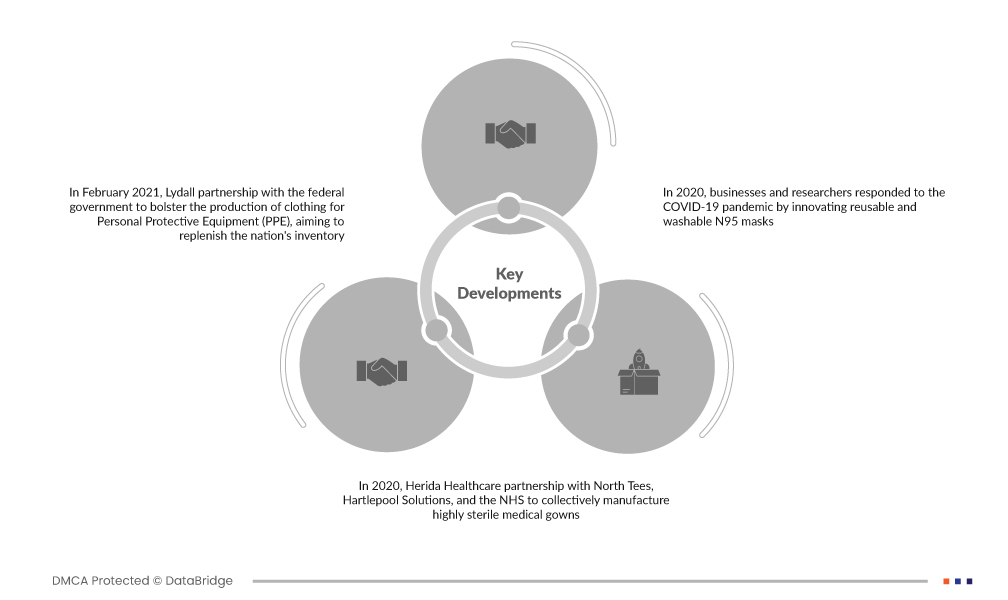

- 2021 年 2 月,Lydall 與聯邦政府合作,加強個人防護裝備 (PPE) 服裝的生產,旨在補充國家的庫存。這項策略夥伴關係反映了在新冠疫情持續挑戰期間,為滿足個人防護裝備日益增長的需求而做出的共同努力,強調了私營企業與政府實體之間在確保公共衛生必需品供應方面開展合作的重要性

- 2020 年,Herida Healthcare 與 North Tees、Hartlepool Solutions 和 NHS 合作,共同生產高度無菌的醫用防護服。此次策略合作解決了新冠疫情期間對防護服的迫切需求,展現了雙方為加強基本醫用服裝供應和為全球應對醫療危機做出貢獻的共同努力

- 2020 年,企業和研究人員透過創新可重複使用和可清洗的 N95 口罩來應對 COVID-19 疫情。這些口罩提供與傳統 N95 口罩相同的高水平過濾和防護,但還具有可重複使用的額外優勢。經過徹底清潔和消毒後,它們可以再次使用,最大限度地減少浪費,並確保在持續的健康危機期間可靠、可持續地供應基本防護設備

區域分析

從地理上看,全球醫用服裝市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲的其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、阿拉伯聯合大公國、南非的其他

根據 Data Bridge 市場研究分析:

2023-2030 年預測期內,北美是全球醫療服飾市場的主導地區

受手術數量增加和醫療基礎設施先進的推動,北美在全球醫療服裝市場佔據主導地位。主要市場參與者的大量存在進一步鞏固了該地區的主導地位。強大的醫療設施和行業領導地位等因素的整合促進了北美地區的成長速度加快,使其成為醫療服裝市場發展和擴張的關鍵樞紐。

預計2023-2030 年預測期內亞太地區將主導全球醫療服飾市場

預計亞太地區將在 2023 年至 2030 年期間主導全球醫用服飾市場。這項預測是由於該地區慢性病盛行率不斷上升以及老年人口不斷增長所致。不斷增長的醫療保健需求和不斷變化的人口結構凸顯了對醫用服裝的需求,使得亞太地區成為預測期內市場擴張的重要貢獻者。

有關全球醫療服裝市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-medical-clothing-market