2022 年,22.9 吋以下面板佔據全球醫療顯示器市場的最大份額。這是因為醫療顯示器中越來越多地使用先進技術,例如無線資料傳輸、微控制器功能、微電路和前端放大。這些技術使醫療顯示器更加多功能和用戶友好,這對於各種醫療應用至關重要。例如,無線數據傳輸使醫療專業人員可以輕鬆地在不同設備之間共享影像和數據,從而提高診斷和治療的效率。微控制器功能允許客製化醫療顯示器以滿足不同使用者(例如放射科醫生、外科醫生和護士)的特定需求。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-medical-display-market

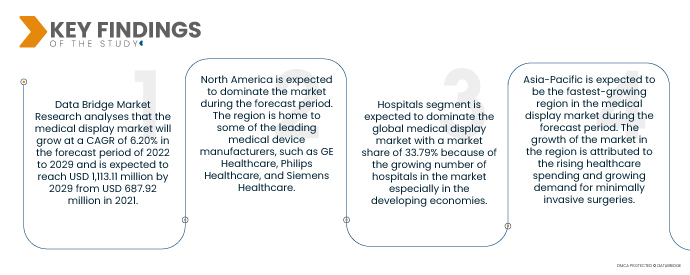

Data Bridge Market Research 分析稱,醫療顯示器市場在 2022 年至 2029 年的預測期內將以 6.20% 的複合年增長率增長,預計到 2029 年將從 2021 年的 6.8792 億美元增至 11.1311 億美元。醫療顯示器用於各種關鍵應用,例如外科手術、放射學和數位病理學。因此,對於能夠提供準確、高解析度影像的高品質顯示器的需求很高。醫療保健產業越來越多地採用數位技術,例如電子健康記錄 (EHR) 和影像存檔和通訊系統 (PACS)。這推動了對可與這些系統整合的醫療顯示器的需求。

OLED 顯示器的日益普及預計將推動市場成長率

與傳統 LCD 顯示器相比,OLED 顯示器具有許多優勢,例如更好的影像品質、更寬的視角和更快的反應時間。這推動了 OLED 顯示器在醫療顯示器市場的普及。高解析度顯示器在外科手術和放射學等醫療應用中變得越來越重要。這推動了對高分辨率醫療顯示器的需求。醫療保健提供者越來越關注患者的安全。這推動了對具有觸控螢幕、防眩光螢幕和高對比度等功能的醫療顯示器的需求。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為2014-2019)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

技術(LED 背光 LCD 顯示器、CCFL 背光 LCD 顯示器、TFT LCD 顯示器和 OLED 顯示器)、面板尺寸(22.9 吋以下面板、23.0 吋 - 32.0 吋面板、27.0-41.9 吋板和 42 吋以上面板)、觀看模式(2D 和 38000 萬像素 2.以上)、解析度(4K、超全高清、全高清和其他)、顯示類型(壁掛式、便攜式、模組化)、成像技術(觸控螢幕、防刮字體玻璃、故障安全模式、可清潔選項、Softglow 和 Spotview和其他)、顯示顏色(彩色、單色)、長寬比(16.09、21.09、4.03)、組件(硬體和服務)、應用(諮詢、診斷、外科/介入、遠距醫療、教學/實踐、胎兒監護、牙科、護理點、患者佩戴監護中心等)最終用戶(醫院、診所、護理機構、診斷實驗室、影像/實驗室

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

明基電通(台灣)、ALPINION MEDICAL SYSTEMS Co., Ltd(美國)、南京巨鯊貿易有限公司(中國)、COJE CO.,LTD. (美國)、Axiomtek Co., Ltd.(台灣)、Dell Inc.(美國)、HP Development Company, LP(美國)、Reshin(中國)科技有限公司(中國)、中國大學火罝)、Reshx Medical(德國)、STERIS。 (英國)、巴可。 (比利時)、海信。 (中國)、索尼公司(日本)、研華股份有限公司(台灣)、LG電子。 (韓國)、夏普 NEC 顯示解決方案(日本)、荷蘭皇家飛利浦電子公司(荷蘭)、西門子醫療有限公司(德國)、松下公司(日本)

|

報告涵蓋的數據點

|

除了市場價值、成長率、細分市場、地理覆蓋範圍、市場參與者和市場情景等市場洞察外,由 Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架

|

細分分析:

全球醫療顯示器市場根據技術、面板尺寸、觀看模式、百萬像素、解析度、顯示類型、成像技術、顯示顏色、長寬比、組件、應用、最終用戶和分銷管道分為十三個值得關注的細分市場。

- 依照技術,全球醫療顯示器市場分為 LED 背光 LCD 顯示器、CCFL 背光 LCD 顯示器、TFT LCD 顯示器和 OLED 顯示器。 LED 背光 LCD 顯示器部分預計將在全球醫療顯示器市場中佔據主導地位,市場佔有率為 19.25%,因為其壽命比等離子和 CCFL LCD 電視更長、能源效率更高。

- 根據面板尺寸,全球醫療顯示器市場細分為小於 22.9、23.0-32.0、32.1-42.0 和大於 42。由於垂直空間較少,小於 22.9 的細分市場預計將主導全球醫療顯示器市場,市場佔有率為 57.58%。

- 根據觀看模式,全球醫療顯示器市場分為 2D 和 3D。預計 2D 細分市場將佔據全球醫療顯示器市場的主導地位,市佔率為 44.68%。預計到 2029 年將達到 56.3824 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高為 7.1%。

- 以百萬像素計算,全球醫療顯示器市場細分為2.1-4百萬像素、4.1-8百萬像素、8百萬像素以上和2百萬像素以下。預計2.1-4MP細分市場將佔據全球醫療顯示器市場的主導地位,市佔率為35.83%。預計到 2029 年將達到 4.3638 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高為 7.6%。

- 根據分辨率,全球醫療顯示器市場分為 4k、超全高清、全高清和其他。 4K 解析度預計將佔據全球醫療顯示器市場的主導地位,市佔率為 39.75%,是大多數 4K 解析度的最高有效解析度。

- 根據顯示器類型,全球醫療顯示器市場分為壁掛式、便攜式和模組化。壁掛式細分市場預計將佔據全球醫療顯示器市場的主導地位,市佔率為 50.78%。預計到 2029 年,該細分市場的規模將達到 5.7735 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高,為 6.5%。

- 根據影像技術,全球醫療顯示器市場細分為觸控螢幕、防刮字體玻璃、故障安全模式、可清潔選項、柔光和聚光燈等。觸控螢幕領域預計將佔據全球醫療顯示器市場的主導地位,市場佔有率為 37.88%。預計到 2029 年將達到 4.5127 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高為 7.3%。

- 根據顯示顏色,全球醫療顯示器市場分為彩色和單色。由於安裝空間靈活且節省佔地面積,彩色顯示器預計將佔據全球醫療顯示器市場的主導地位,市場份額達到 77.29%。

- 根據長寬比,全球醫療顯示器市場細分為16.09、21.09和4.03。 16:09 細分市場預計將佔據全球醫療顯示器市場的主導地位,市佔率達 47.94%。預計到 2029 年將達到 5.5021 億美元,在 2022 年至 2029 年的預測期內,最高複合年增長率為 6.7%。

- 根據組成部分,全球醫療顯示器市場分為硬體和服務。預計硬體部門將主導全球醫療顯示器市場,市佔率為 77.07%。預計到 2029 年將達到 8.8234 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高為 6.6%。

- 根據應用,全球醫療顯示器市場細分為診斷、外科/介入、患者配戴監測、諮詢、遠距醫療、教學/實踐、牙科、護理點、胎兒監測等。診斷領域預計將佔據全球醫療顯示器市場的主導地位,市佔率為 38.09%。預計到 2029 年將達到 4.6913 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高為 7.8%。

- 根據最終用戶,全球醫療顯示器市場分為醫院、診所、護理機構、診斷實驗室、影像/放射實驗室、實驗室、復健中心等。預計醫院部門將在全球醫療顯示器市場佔據主導地位,市佔率為 33.79%。預計到 2029 年將達到 4.1962 億美元,在 2022 年至 2029 年的預測期內,複合年增長率最高為 7.9%。

醫院部門將主導醫療顯示器市場的最終用戶部分

醫院部門將成為主導的最終使用者部門。這是因為市場上的醫院數量不斷增加,尤其是在發展中經濟體。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

- 根據分銷管道,全球醫療顯示器市場分為直接招標、零售和其他。直接招標部分預計將主導全球醫療顯示器市場,市佔率為 85.66%,是藥用輔料分銷的主要來源。醫療顯示器的最終用戶是製藥和生物製藥公司。

直接投標部分將主導醫療顯示器市場的分銷管道部分

直接投標部分將成為分銷管道的主導部分。這是因為市場上尤其是發展中經濟體的基礎設施開發活動不斷增加。此外,全球醫療保健產業的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司視為主要市場參與者:BenQ(台灣)、ALPINION MEDICAL SYSTEMS Co., Ltd(美國)、南京巨鯊商貿有限公司(中國)、COJE CO.,LTD。 (美國)、Axiomtek Co., Ltd.(台灣)、Dell Inc.(美國)、HP Development Company, LP(美國)、Reshin(中國)、Onyx Healthcare Inc.(台灣)、深圳市烽火顯示技術有限公司(中國)、Rein Medical(德國)、STERIS。 (英國)、巴可。 (比利時)、海信。 (中國)、索尼公司(日本)、研華股份有限公司(台灣)、LG電子。 (韓國)、夏普 NEC 顯示解決方案(日本)、荷蘭皇家飛利浦電子公司(荷蘭)、西門子醫療有限公司(德國)、松下公司(日本)。

市場開發

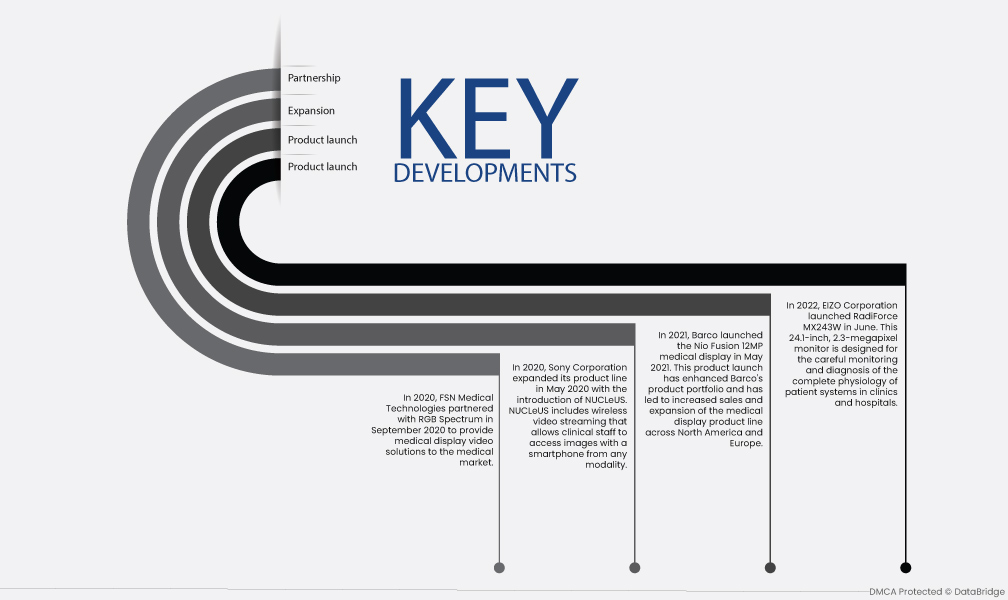

- 2022年,藝卓公司於6月推出RadiForce MX243W。這款 24.1 吋、230 萬像素的顯示器旨在仔細監測和診斷診所和醫院中患者係統的完整生理狀況。這款新型醫療設備的推出豐富了 EIZO 的產品組合,並有助於提高市場滲透率。

- 2021年,巴可公司於2021年5月推出了Nio Fusion 12MP醫療顯示器。該產品的發布增強了巴可公司的產品組合,並帶動了其在北美和歐洲的醫療顯示器產品線的銷售成長和擴張。

- 2020年,索尼公司於2020年5月推出NUCLeUS,擴大了產品線。 NUCLeUS 包括無線視訊串流,可讓臨床工作人員使用智慧型手機從任何方式存取影像。該產品的推出預計將擴大北美和歐洲的產品範圍,並增加客戶群和銷售。

- 2020年,FSN Medical Technologies於2020年9月與RGB Spectrum合作,為醫療市場提供醫療顯示器視訊解決方案。此次合作擴大了 FSN Medical Technologies 的產品和業務組合。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2022-2029 年預測期內,北美是醫療顯示器市場的主導地區

預計在預測期內北美將佔據市場主導地位。該地區是一些領先醫療設備製造商的所在地,例如 GE Healthcare、Philips Healthcare 和 Siemens Healthcare。這些公司正在大力投資研發,以開發創新的醫療顯示器。此外,癌症、心臟病和糖尿病等慢性疾病的日益普及也推動了該地區對醫療顯示器的需求。

預計亞太地區將成為2022-2029 年預測期內醫療顯示器市場成長最快的地區

預計預測期內亞太地區將成為醫療顯示器市場成長最快的地區。該地區市場的成長歸因於醫療保健支出的增加、政府改善醫療保健基礎設施的舉措的增加以及對微創手術的需求的不斷增長。此外,中國和印度等國家患者數量的增加也推動了該地區對醫療顯示器的需求。

有關醫療顯示器市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-medical-display-market