各國對保衛和保障邊境安全的日益重視預計將推動市場成長。影響市場的主要限制因素是先進軍用無人機的高成本。軍用無人機的技術進步可望為未來市場帶來機會。然而,缺乏高技能的無人機操作員是市場面臨的挑戰

請參閱完整報告@ https://www.databridgemarketresearch.com/reports/global-military-drones-market

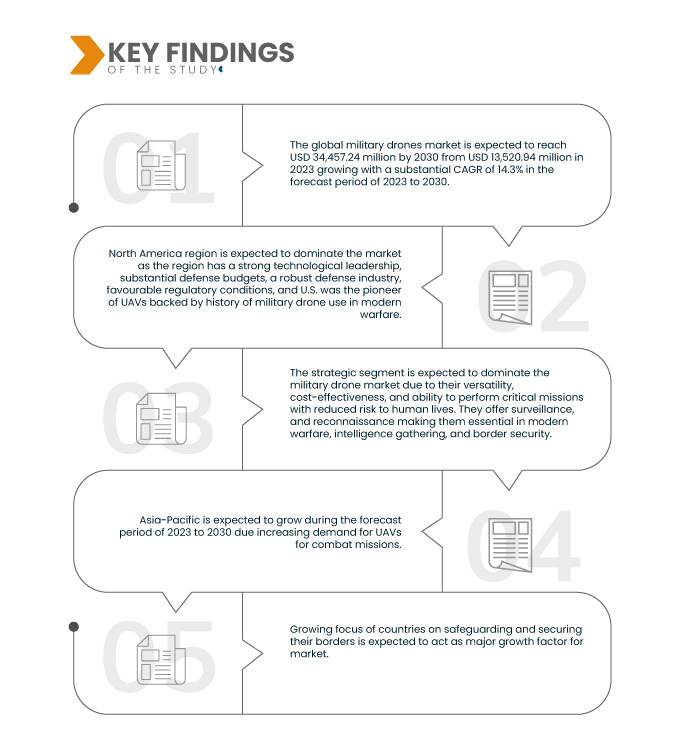

Data Bridge Market Research 分析稱,全球軍用無人機市場預計將從 2022 年的 119.3375 億美元增至 2030 年的 344.5724 億美元,在 2023 年至 2030 年的預測期內,複合年增長率將達到 14.3%。

研究的主要發現

無線耳機需求不斷成長

全球軍用無人機市場是半導體產業的重要且充滿活力的領域。軍用無人機在現代戰爭中發揮著至關重要的作用,它以亞音速提供戰略和戰術優勢,並廣泛應用於偵察、監視和目標獲取 (ISRT)、情報收集、作戰行動以及運送和運輸等領域。全球軍用無人機市場本質上是分散的,因為它由許多全球參與者和地區參與者組成。這些公司的存在維持了競爭環境,從而帶來了技術發展以及具有各種功能和特性且價格具有競爭力的服務。政府在國防和軍事領域的支出不斷增加、各國越來越重視保衛和保障邊境安全以及對無人機執行作戰任務的需求不斷增加,這些都推動了對軍用無人機的需求。市場參與者之間日益加強的合作與夥伴關係、工業自動化、軍用無人機和軍用物流無人機的技術進步為軍用無人機市場創造了絕佳的機會。

因此,上述優勢使企業能夠改善客戶服務,因為對改善客戶服務的需求不斷增加,這有望推動全球軍用無人機市場的成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

平台(戰略、戰術、小型)、速度(亞音速、超音速)、服務類型(固定翼、旋翼、混合/過渡)、推進類型(混合燃料電池、電池供電、其他)、發射方式(彈射發射器、自動起降、手動發射、垂直起飛)、射程(超視距 (BLOS)、擴展視距 (EVLOS)、監測 (EVLOS) (ISRT)、情報、作戰行動、投送和運輸以及戰鬥損傷管理)、續航時間(>6 小時、2-6 小時和 <1-2 小時)、最大起飛重量(>150 公斤、25-150 公斤和 <25 公斤)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、俄羅斯、義大利、西班牙、荷蘭、波蘭、瑞士、比利時、瑞典、土耳其、丹麥、挪威、芬蘭、歐洲其他地區、中國、日本、印度、韓國、澳洲和紐西蘭、新加坡、台灣、泰國、印尼、馬來西亞、菲律賓、越南、亞太其他地區、巴西、阿根廷、其他地區、美國沙烏地阿拉伯、阿聯酋

|

涵蓋的市場參與者

|

賽峰集團(英國)、通用原子公司(美國)、以色列航空航太工業公司。 (以色列)、洛克希德·馬丁公司(美國)、AeroVironment Inc.(美國)、德事隆系統公司(美國)、Teledyne FLIR LLC(美國)、諾斯羅普·格魯曼公司(美國)、BAE 系統公司(英國)、AERONAUTICS(以色列)、波音公司(美國)、泰雷茲(美國)、泰雷亞公司(法國)、AanICS(以色列)、波音公司(美國)、泰雷茲(美國)、紐約斯帕薩(義大利)。

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場區隔、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 pestle 分析。

|

細分分析:

全球軍用無人機市場根據平台、速度、服務類型、推進類型、發射模式、射程、應用、耐力和最大起飛重量分為九個顯著的細分市場。

- 根據平台,市場分為戰略、戰術和小型。

預計到 2023 年,戰略無人機將主導全球軍用無人機市場

2023 年,戰略領域預計將佔據 48.39% 的市場份額,這得益於其多功能性、成本效益以及在降低人類生命風險的情況下執行關鍵任務的能力。此外,預計未來戰術將會增加這一細分市場。

- 根據速度,市場分為亞音速和超音速。

2023 年,亞音速無人機預計將主導全球軍用無人機市場

到 2023 年,亞音速飛機預計將佔據 92.74% 的市場份額,因為其速度極快,能夠快速回應和捕捉目標。它們具有成本效益、重量更輕、隱身能力更強等特點,是各種軍事應用的首選。

- 根據服務類型,市場分為固定翼、旋翼和混合/過渡型。到 2023 年,固定翼飛機預計將佔據主導地位,市佔率達到 50.08%。

- 根據推進類型,市場分為混合燃料電池、電池供電和其他。到 2023 年,混合燃料電池領域預計將佔據主導地位,市佔率達到 51.80%。

- 根據發射方式,市場分為彈射發射器、自動起降、手動發射和垂直起飛。到 2023 年,彈射發射器領域預計將佔據主導地位,市佔率達到 48.00%。

- 根據範圍,市場細分為超視線 (BLOS)、擴展視線 (EVLOS) 和視覺視線 (VLOS)。到 2023 年,超視距 (BLOS) 領域預計將佔據主導地位,市佔率達到 75.68%。

- 根據應用,市場細分為偵察、監視和目標獲取(ISRT)、情報、作戰行動、運載和運輸以及戰鬥損傷管理。 2023 年,偵察、監視和目標獲取 (ISRT) 領域預計將佔據主導地位,市場份額為 38.09%。

- 根據續航時間,市場細分為 >6 小時、2-6 小時和 <1-2 小時。到 2023 年,預計 6 小時以上的細分市場將佔據主導地位,市場份額達到 54.40%。

- 根據最大起飛重量 (MTOW),市場細分為 >150 公斤、25-150 公斤和 <25 公斤。到 2023 年,預計 150 公斤以上的細分市場將佔據主導地位,市佔率達到 51.65%。

主要參與者

Data Bridge Market Research 分析全球軍用無人機市場的主要關鍵參與者是洛克希德馬丁公司(美國)、波音公司(美國)、諾斯羅普·格魯曼公司(美國)、賽峰公司(英國)、BAE 系統公司(英國)。

市場開發

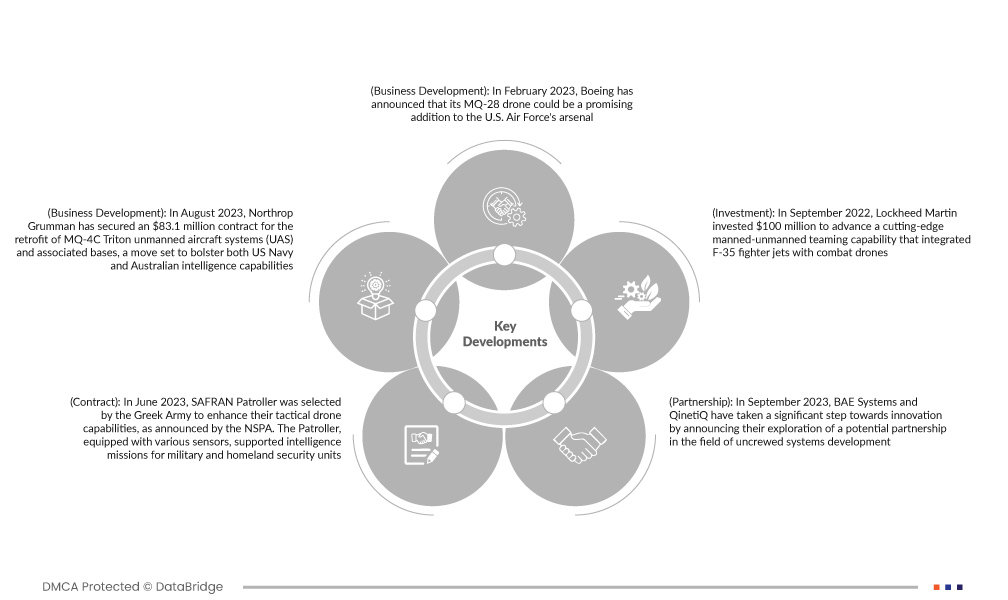

- 2023 年 2 月,波音宣布其 MQ-28 無人機可能成為美國空軍武器庫的有希望的補充。這一發展標誌著這家航空航太巨頭邁出了重要一步,為國防領域的成長和合作開闢了新的途徑。波音公司的 MQ-28 無人機能夠滿足空軍不斷變化的需求,展現了該公司對創新的承諾及其適應不斷變化的軍事需求的能力。這項聲明提升了波音公司在國防工業的形象,可能帶來豐厚的合同,並進一步鞏固其作為軍事技術領域關鍵參與者的地位。

- 2023 年 8 月,諾斯羅普·格魯曼公司獲得了一份價值 8310 萬美元的合同,用於改裝 MQ-4C Triton 無人機系統 (UAS) 及相關基地,此舉旨在增強美國海軍和澳大利亞的情報能力。贏得這項重要合約不僅鞏固了諾斯羅普·格魯曼公司在國防和航空航天領域的重要地位,也凸顯了其致力於推進尖端技術以支持國家安全的承諾。此次改造計畫旨在提升 Triton UAS 的作戰效能,這是兩國海上監視和情報收集工作的重要組成部分。

- 2023 年 6 月,NSPA 宣布,SAFRAN Patroller 被希臘陸軍選中,以增強其戰術無人機能力。巡邏車配備各種感測器,為軍隊和國土安全部門執行情報任務。值得注意的是,它獲得了北約 STANAG 4671 適航標準認證,可容納重量超過 150 公斤的固定翼無人機。這一發展有利於公司提高盈利能力並維護其市場形象。

- 2023 年 9 月,BAE 系統公司和 QinetiQ 宣布探索在無人系統開發領域建立潛在合作夥伴關係,為創新邁出了重要一步。這兩家英國公司最近簽署了一項框架協議,表明他們有興趣在無人機和任務管理系統相關項目上合作。這項策略性舉措有望提升兩家公司在快速發展的無人系統領域的能力,使它們能夠進入新市場和尖端技術,最終鞏固其行業領先地位。

- 2022 年 9 月,洛克希德馬丁公司投資 1 億美元,用於推進將 F-35 戰鬥機與作戰無人機相結合的尖端有人-無人協同能力。該計劃的核心是利用人工智慧 (AI),增強 F-35 飛機,並創建創新的通訊系統,使戰鬥機飛行員能夠在飛行過程中控制無人機。這一發展有利於該公司探索現代戰爭的未來機遇,並隨著時間的推移建構和理解人類對無人機的行為。

區域分析

從地理上看,全球軍用無人機市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、法國、英國、俄羅斯、義大利、西班牙、荷蘭、波蘭、瑞士、比利時、瑞典、土耳其、丹麥、挪威、芬蘭、歐洲其他地區、中國、日本、印度、韓國、澳洲和紐西蘭、新加坡、台灣、泰國、印尼、馬來西亞、菲律賓、越南、亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿聯酋、以色列、南非、埃及、科威特、卡達、阿曼、巴林、中東和非洲其他地區。

根據 Data Bridge 市場研究分析:

北美是軍用無人機市場的主導地區

北美預計將主導全球軍用無人機市場,擁有強大的技術領先地位、充足的國防預算、強大的國防工業和有利的監管條件,而且美國是無人機的先驅,擁有在現代戰爭中使用軍用無人機的歷史。這些因素共同促成了北美在該產業的主導地位。

預計在2023 年至 2030 年預測期內,亞太地區將成為全球軍用無人機市場成長最快的地區

由於各國越來越重視保衛和保障邊境安全,預計亞太地區將佔據主導地位。

有關全球軍用無人機市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-military-drones-market