由於久坐不動的生活方式、不良的飲食習慣和遺傳傾向,全球肥胖症疫情不斷升級,導致糖尿病、心血管疾病和高血壓等肥胖相關健康併發症急劇增加。城市化和技術進步導致體力活動減少,而加工食品和高熱量食品的廣泛消費進一步加劇了體重增加。遺傳因素也起著重要作用,許多人容易罹患導致肥胖的代謝紊亂。隨著肥胖率持續飆升,對有效治療方案的需求(包括藥物治療、減重手術和醫學監督的體重管理計劃)正在顯著增加。日益加重的患者負擔促使醫療保健提供者、製藥公司和健康計畫擴大其服務範圍,使肥胖症盛行率的上升成為全球肥胖症治療市場的主要驅動力。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market

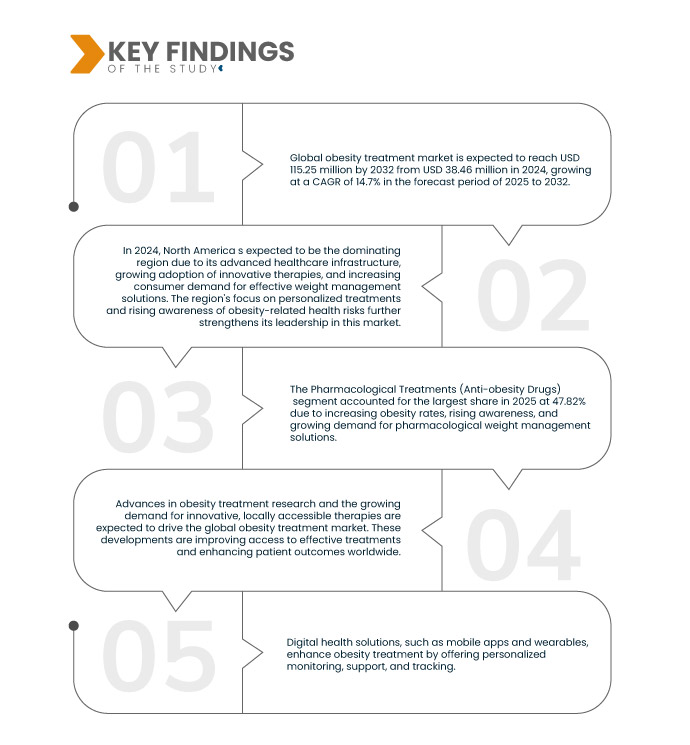

Data Bridge Market Research 分析稱,全球肥胖治療市場預計將從 2024 年的 3,846 萬美元增至 2032 年的 1.1525 億美元,在 2025 年至 2032 年的預測期內,複合年增長率為 14.7%。

研究的主要發現

抗肥胖藥物的創新

抗肥胖藥物的進步透過引入更有效和多樣化的治療選擇,徹底改變了肥胖症的治療。 GLP-1受體激動劑、脂肪酶抑制劑和其他藥物治療的發展顯著改善了體重管理效果。最近批准的創新藥物和非注射替代品的推出擴大了藥物的可及性和治療效果。這些醫學突破正在增強患者的依從性,改善代謝健康,並解決肥胖的根本原因。隨著製藥公司不斷投資於研究並擴大其產品組合,越來越多的治療選擇正在推動全球肥胖治療市場的需求。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史性的一年

|

2023(可自訂 2013-2022)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

按治療類型(藥物治療(抗肥胖藥物)、減重手術、行為與生活型態療法、非侵入性/內視鏡手術以及醫療器材與科技)、年齡層(成人肥胖治療、老年肥胖治療和兒童肥胖治療)、通路(網路藥局、零售藥局、體重管理診所、醫院藥局以及健康與健身中心)、病患類型(線上藥局、零售藥局、體重管理診所、醫院藥局以及健康與健身中心)、病患類型(III 類、II 類)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、英國、法國、俄羅斯、義大利、西班牙、土耳其、波蘭、荷蘭、瑞士、挪威、奧地利、愛爾蘭、歐洲其他地區、中國、日本、印度、澳洲、韓國、新加坡、泰國、菲律賓、馬來西亞、印尼、越南、台灣、亞太其他地區、巴西、阿根廷、智利、秘魯、其他地區、沙烏地阿拉伯、阿聯酋、美國、南非、其他地區、以色列、

|

涵蓋的市場參與者

|

Novo Nordisk A/S(丹麥)、Eli Lilly and Company(美國)、Medtronic(美國)、Boston Scientific Corporation(美國)、Johnson & Johnson Services, Inc.(美國)、Altimmune(美國)、AstraZeneca(英國)、Allurion(美國)、Amgen Inc.(美國)、Arena Pharmaceticals Ltdce(美國) SURGERY(法國)、F. Hoffmann-La Roche Ltd(瑞士)、Fitterfly Healthtech Pvt. Ltd.(印度)、Morphic Medical, Inc.(美國)、Noom, Inc.(美國)、Omada Health Inc(美國)、Reshape Lifesciences Inc.(美國)、Raziel(以色列)、SpMIA FGIA(以色列)、S. Medical(美國)、VIVUS LLC。 (美國)以及 Viking Therapeutics(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球肥胖治療市場根據治療類型、年齡層、通路、患者類型分為四個顯著的部分。

- 根據治療類型,全球肥胖治療市場分為藥物治療(抗肥胖藥物)、減重手術、行為和生活方式療法、非侵入性/內視鏡手術以及醫療設備和技術

2025 年,藥物治療(抗肥胖藥物)預計將佔據全球肥胖治療市場的主導地位,市佔率為 47.82%

到 2025 年,藥物治療(抗肥胖藥物)領域預計將佔據全球肥胖治療市場的主導地位,市場份額為 47.82%,這得益於 GLP-1 激動劑等新藥的療效、便利性和可及性的提高,從而解決全球日益嚴重的肥胖相關健康問題。

- 根據年齡組,全球肥胖治療市場細分為成人肥胖治療、老年肥胖治療、兒童肥胖治療

2025 年,成人肥胖治療領域預計將佔據全球肥胖治療市場的主導地位,市佔率達 52.08%

到 2025 年,成人肥胖治療領域預計將佔據全球肥胖治療市場的主導地位,市場份額達到 52.08%,這歸因於肥胖率上升、認識度提高以及對藥物、生活方式改變和成人減肥手術等有效的長期解決方案的需求。

- 根據分銷管道,全球肥胖治療市場分為線上藥局、零售藥局、體重管理診所、醫院藥局以及健康與健身中心。 2025 年,線上藥局預計將佔據全球肥胖治療市場的主導地位,市佔率達 38.53%

- 根據患者類型,全球肥胖治療市場分為 III 類、II 類、I 類。預計 2025 年 III 類肥胖治療市場將佔據全球肥胖治療市場的主導地位,市佔率為 43.65%

主要參與者

Data Bridge Market Research 分析了 Novo Nordisk A/S(丹麥)、Eli Lilly and Company(美國)、Medtronic(美國)、Boston Scientific Corporation(美國)、Johnson & Johnson Services, Inc.(美國)等主要市場參與者。

市場開發

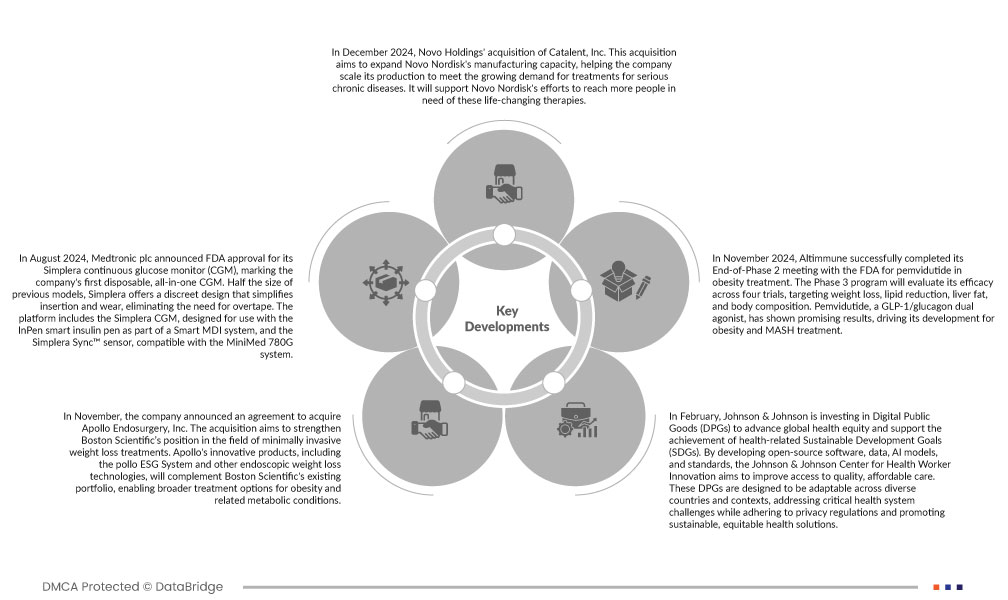

- 2024年12月,諾和諾德收購Catalent, Inc.。此次收購旨在擴大諾和諾德的生產能力,幫助該公司擴大生產規模,並滿足日益增長的嚴重慢性病治療需求。它將支持諾和諾德的努力,幫助更多需要這些改變生活的療法的人

- 2024 年 8 月,美敦力宣布 FDA 批准其 Simplera 連續血糖監測儀 (CGM),這是該公司首款一次性一體式 CGM。 Simplera 的尺寸只有之前型號的一半,其設計更為隱蔽,簡化了插入和佩戴,無需使用膠帶。該平台包括 Simplera CGM,設計用於與 InPen 智慧胰島素筆一起使用,作為智慧 MDI 系統的一部分,以及 Simplera Sync™ 感測器,與 MiniMed 780G 系統相容

- 2022年11月,公司宣布達成收購Apollo Endosurgery, Inc.的協議,此次收購旨在加強波士頓科學在微創減重治療領域的地位。 Apollo 的創新產品,包括 pollo ESG 系統和其他內視鏡減肥技術,將補充波士頓科學現有的產品組合,為肥胖症和相關代謝疾病提供更廣泛的治療選擇

- 今年 2 月,強生將投資數位公共產品 (DPG),以促進全球健康公平並支持實現與健康相關的永續發展目標 (SDG)。透過開發開源軟體、數據、人工智慧模型和標準,強生公司衛生工作者創新中心旨在提高人們獲得優質、負擔得起的醫療服務的機會。這些 DPG 旨在適應不同的國家和地區,解決關鍵的衛生系統挑戰,同時遵守隱私法規並促進永續、公平的衛生解決方案

- 2024 年 11 月,Altimmune 成功完成了與 FDA 舉行的關於 pemvidutide 在肥胖症治療中的 2 期結束會議。第三階段計畫將透過四項試驗評估其功效,針對減重、減少脂質、肝臟脂肪和身體組成。 GLP-1/胰高血糖素雙激動劑培維妥肽已顯示出良好的療效,推動了其在肥胖症和 MASH 治療中的應用

區域分析

從地理上看,全球肥胖治療市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、英國、法國、俄羅斯、義大利、西班牙、土耳其、波蘭、荷蘭、瑞士、挪威、奧地利、愛爾蘭、歐洲其他地區、中國、日本、印度、澳洲、韓國、新加坡、泰國、菲律賓、馬來西亞、印尼、越南、台灣、亞太地區其他地區、巴西、阿根廷、智利、智利、南美洲其他地區、其他地區、歐洲地區、歐洲地區科威特、紐約地區、歐洲地區、歐洲地區國家、歐洲地區、歐洲地區、歐洲國家非洲秘魯。

北美預計將主導全球肥胖治療市場北美地區預計將

主導全球肥胖治療市場,這得益於其先進的醫療保健基礎設施、強大的研發計劃以及領先的市場參與者。此外,人們意識的增強、醫療保健投資的增加以及脊髓損傷的高發生率也有助於鞏固這一市場領先地位。

亞太地區是全球肥胖治療市場成長最快的地區

由於醫療保健基礎設施的改善、認識的提高以及政府舉措的增多,亞太地區是全球肥胖治療市場成長最快的地區。醫療技術投資的不斷增長、醫療保健服務的不斷擴大以及患者人數的增加進一步推動了該地區對脊髓損傷治療的需求。

根據 Data Bridge 市場研究分析:

有關全球肥胖治療市場的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market