消費者對攝取 DHA 和 EPA 等 Omega-3 脂肪酸的益處的健康知識不斷增長,是推動市場擴張的關鍵原因之一。目前正在進行大量研究項目,預計這些項目將為多家企業在開髮用於藥物的新型、有創意的 Omega-3 成分方面提供競爭優勢。補充劑和功能性食品市場佔據 52% 的銷售份額,受益於北美和歐洲日益增多的生活方式和與年齡相關的疾病。 Omega-3 藥物成分可有效治療多種生活方式和年齡相關的疾病。

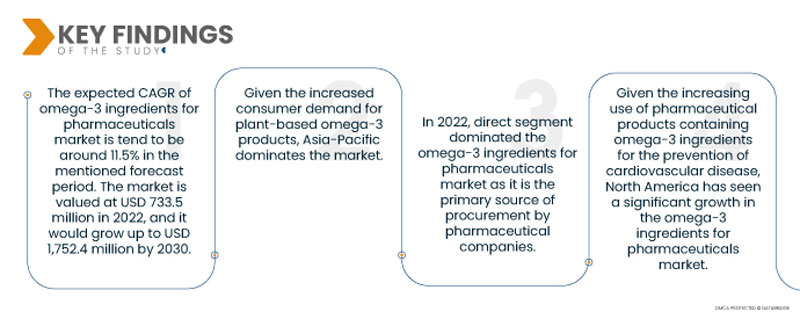

在上述預測期內,醫藥市場中 Omega-3 成分的預期複合年增長率趨於 11.5% 左右。 2022 年市值為 7.335 億美元,到 2030 年將成長至 17.524 億美元。隨著消費者對健康和福祉的投資增加,產品需求預計會增加。隨著消費者尋求傳統魚油的替代品,市場上的產品供應不斷多樣化。由於其比傳統魚油具有更好的特性,磷蝦油是最廣泛使用的 Omega-3 來源之一。由於其味道不好、會引起胃酸倒流以及藥丸體積較大,北美和歐洲的大多數消費者更喜歡磷蝦油,而不是任何其他類型的魚油。在預測期內,預計這些因素將推動產品需求。

濃縮型藻類 Omega-3 成分的成長預計將推動市場成長率

願意為高端產品支付更高溢價的消費者將從新的超高濃度 Omega-3 成分中獲得多重益處。供應商正在投資生產高濃度藻類 omega-3 產品,預計需求將持續成長。隨著越來越多的人意識到藻類 Omega-3 的益處並尋求更大劑量,濃縮物市場也不斷擴大。鑑於該行業目前的潛力,知名的 omega-3 製造企業已開始策略性地利用現有的業務擴展機會。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

來源(海洋和植物)、類型(二十二碳六烯酸 (DHA)、二十碳五烯酸 (EPA)、α-亞麻油酸 (ALA))、形態(液態和乾態)、治療領域(心血管疾病、自體免疫疾病、骨關節疾病、神經系統疾病、眼科疾病、皮膚健康、癌症、其他)、人群類型(成人和兒童)、通路類型(直接和兒童)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

Avestia Pharma(印度)、Novasep(法國)、AbbVie Inc.(美國)、KD Pharma Group(日本)、BASF SE(美國)、Corbion(荷蘭)、DSM(荷蘭)、阿斯特捷利康(英國)、葛蘭素史克公司。 (英國)、Fresenius Kabi AG(德國)、Croda International Plc(美國)、AMARIN CORPORATION(愛爾蘭)、ANI Pharmaceuticals, Inc.(美國)、Epax(挪威)、Strides Pharma Science Limited(印度)、Pharmas AS(挪威)、KinOmega Biopharm Inc.(中國)、Camberce Pharmau.

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置代表的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析

|

細分分析:

全球醫藥用 Omega-3 成分市場根據來源、類型、形式、治療領域、人口類型和分銷管道分為六個顯著的部分。

- 根據來源,醫藥市場中的 Omega-3 成分分為海洋成分和植物成分。

2022 年,海洋產品佔據了醫藥市場 omega-3 成分的主導地位

由於海洋魚類中優質 Omega-3 成分的比例較高,因此海洋部分在醫藥市場的 Omega-3 成分中佔據主導地位。

- 根據類型,藥品市場中的 Omega-3 成分分為二十二碳六烯酸 (DHA)、二十碳五烯酸 (EPA)、α-亞麻油酸 (ALA)。 2022 年,二十二碳六烯酸 (DHA) 因其在大腦擴張和調節心臟病方面發揮的關鍵作用,在醫藥市場的 Omega-3 成分中佔據主導地位。

- 根據形式,藥品市場的 Omega-3 成分分為乾性和液體性。

2022 年,液體類產品佔據了 omega-3 醫藥原料市場的主導地位

液體部分在醫藥市場的 Omega-3 成分中占主導地位,因為大多數 Omega-3 成分都是以液體形式獲得的。此外,對於製藥業的各種最終用戶應用而言,液體形式比其他形式更受歡迎。

- 根據治療領域,藥品市場的 Omega-3 成分分為眼科疾病、神經系統疾病、心血管疾病、自體免疫疾病、癌症、骨骼和關節疾病、皮膚健康等。 2022 年,心血管疾病領域佔據了醫藥市場中 Omega-3 成分的主導地位,因為 Omega-3 脂肪酸可以降低三酸甘油酯、輕微降低血壓、降低中風風險、降低血液凝固和降低心律不整。

- 根據人口類型,藥品市場的 Omega-3 成分分為兒童和成人。 2022 年,成人市場佔據了藥品 Omega-3 成分市場的主導地位,因為 Omega-3 成分在藥品應用中的主要應用是心血管疾病。與兒童相比,這些疾病在成年人中更為常見。

- 根據分銷管道,醫藥市場中的 Omega-3 成分分為直接分銷和間接分銷。 2022 年,直接採購佔據了藥品市場 omega-3 成分的主導地位,因為它是製藥公司採購的主要來源。

主要參與者

Data Bridge Market Research 將以下公司視為主要市場參與者:Avestia Pharma(印度)、Novasep(法國)、AbbVie Inc.(美國)、KD Pharma Group(日本)、BASF SE(美國)、Corbion(荷蘭)、DSM(荷蘭)、AstraZeneca(英國)、GlaxoSmithKline plc。 (英國)、Fresenius Kabi AG(德國)、Croda International Plc(美國)、AMARIN CORPORATION(愛爾蘭)、ANI Pharmaceuticals, Inc.(美國)、Epax(挪威)、Strides Pharma Science Limited(印度)、Pharmas AS(挪威)、KinOmega Biopharm Inc.(中國)、Camberce Pharmauticals(美國)。

市場開發

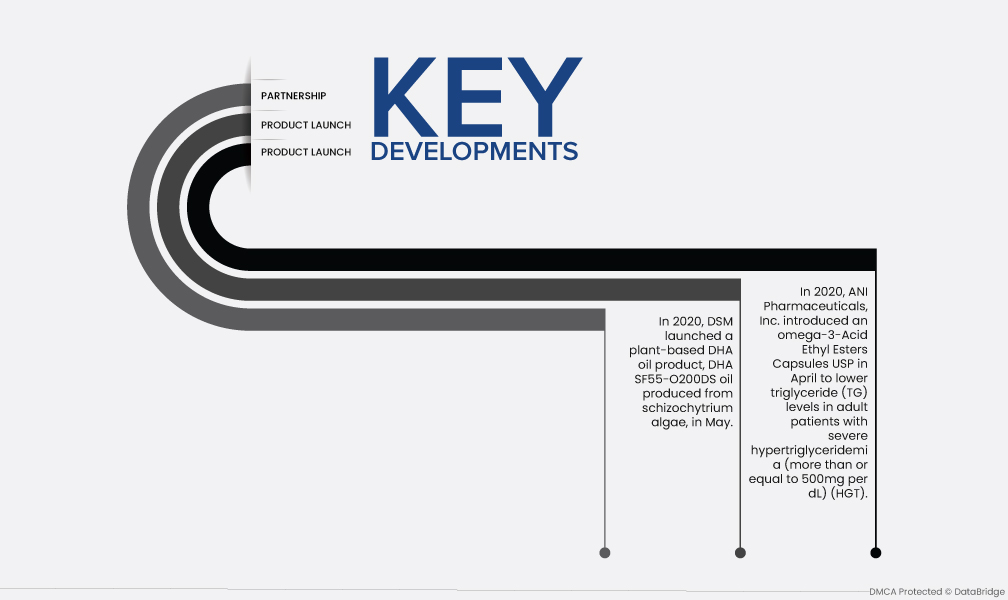

- 2020年,帝斯曼於5月推出了一款植物性DHA油產品-由裂殖壺菌生產的DHA SF55-O200DS油。這種補充劑旨在增強母親和嬰兒的營養。 DSM 新產品的推出增強了其營養業務的產品組合,增加了市場需求並帶來了未來的收入成長。

- 2020 年 4 月,ANI Pharmaceuticals, Inc. 推出了 omega-3-酸乙酯膠囊 USP,用於降低嚴重高三酸甘油酯血症(每分升超過或等於 500 毫克)(HGT) 的成年患者的三酸甘油酯 (TG) 水平。擴大產品種類和吸引新消費者對公司有幫助。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2023 年至 2030 年預測期內,亞太地區是手機配件市場的主導地區

鑑於消費者對植物性 Omega-3 產品的需求不斷增加,亞太地區佔據了市場主導地位。 Omega 3 DHA 對新生兒神經系統、視力和大腦發育的重要性日益增加,加上該產品支持長期健康的能力,可能會在未來幾年推動市場擴張。

預計在 2023 年至 2030 年預測期內,北美將成為手機配件市場成長最快的地區

由於含有 Omega-3 成分的藥物越來越多地用於預防心血管疾病,北美藥品市場 Omega-3 成分在預期時間內將顯著增長。由於食源性感染的增加和食品工業的不斷擴張,北美對營養食品的需求不斷增長,預計將在預測期內推動全球市場的成長。

有關手機配件市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-omega-3-ingredients-for-pharmaceuticals-market