產後出血 (PPH) 是一種嚴重的產科併發症,指分娩後大量出血,對產婦健康構成重大風險。其常見原因包括子宮縮乏力、胎盤滯留或分娩相關創傷。 PPH 是全球孕產婦死亡的主要原因,尤其是在醫療保健資源匱乏的地區。及時診斷和有效治療的需求推動了專用醫療器材的發展。其市場定義涵蓋所有旨在控製或預防產後出血的工具和技術,涵蓋從壓力服到先進的手術器械和微創治療設備等各種產品。

PPH 治療設備市場涵蓋了廣泛的創新產品,旨在解決不同原因和嚴重程度的出血問題。這些設備在緊急和常規產科護理中都發揮著至關重要的作用。它們通常由醫院、分娩中心和社區診所的醫護人員使用。市場範圍還涵蓋了有助於在分娩緊急情況下快速回應和決策的培訓工具和輔助設備。隨著孕產婦健康成為全球優先事項,市場正在不斷發展,重點關注產品的可及性、成本效益和易用性,尤其是在資源匱乏的地區,及時幹預對於挽救生命至關重要。

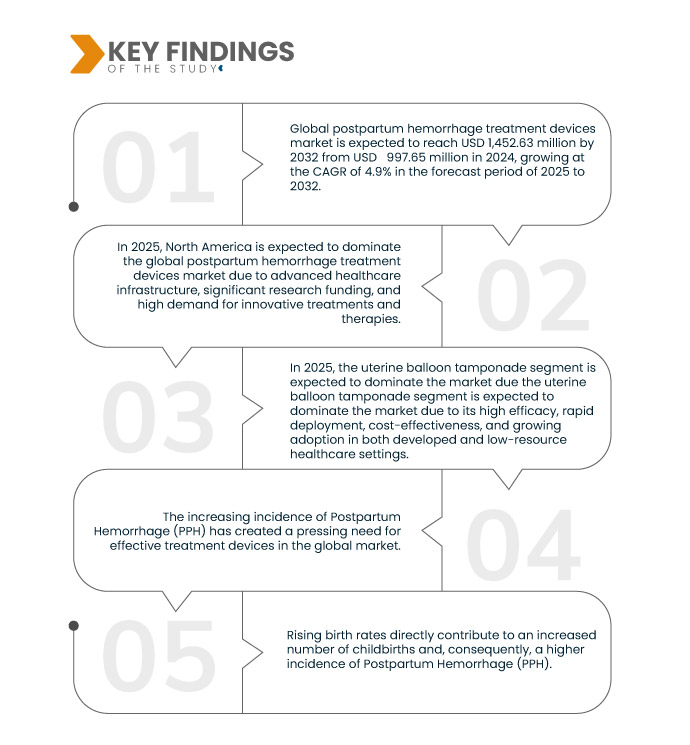

Data Bridge Market Research 分析稱,全球產後出血治療設備市場預計將從 2024 年的 9.9765 億美元增至 2032 年的 14.5263 億美元,在 2025 年至 2032 年的預測期內,複合年增長率將達到 4.9%。

研究的主要發現

產後出血治療技術的持續進步

技術進步在推動全球產後出血 (PPH) 治療設備市場發展方面發揮著至關重要的作用。即時監測系統和改進的成像技術等創新提高了診斷和管理 PPH 的精確度和效率。這些發展使醫療保健提供者能夠及時幹預,減少併發症並改善產婦整體健康。此外,便攜式和用戶友好型設備的出現確保了無論在先進的醫療機構還是資源有限的環境中都能獲得有效的治療。此外,將數據分析和遠距醫療融入產後護理,可以更積極地管理與 PPH 相關的風險。透過分析臨床數據的趨勢和潛在風險,醫療保健提供者可以簡化治療方案並改善患者的治療效果。隨著這些尖端技術的普及,它們將繼續推動對創新 PPH 治療設備的需求,確保母親在關鍵的產後獲得所需的基本護理。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史性的一年

|

2023(可自訂 2017-2022)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、英國、法國、俄羅斯、義大利、西班牙、土耳其、波蘭、荷蘭、瑞士、挪威、奧地利、愛爾蘭、歐洲其他地區、中國、日本、印度、澳洲、韓國、新加坡、泰國、菲律賓、馬來西亞、印尼、越南、台灣、亞太其他地區、巴西、阿根廷、智利、秘魯、其他地區、沙烏地阿拉伯、阿聯酋、美國、南非、其他地區、以色列、

|

涵蓋的市場參與者

|

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球產後出血治療設備市場根據類型、病情、患者類型、最終用戶和分銷管道分為五個顯著的部分。

- 根據類型,市場細分為子宮球囊填塞器、Uniject 預充式註射系統、非氣動防休克服、真空誘導止血裝置等

2025 年, 子宮球囊填塞領域預計將佔據主導地位, 市佔率為 47.39%

到 2025 年,子宮球囊填塞物預計將佔據市場主導地位,市場份額達到 47.39%,這得益於其高效性、快速部署、成本效益以及在發達和資源匱乏的醫療環境中日益普及。

- 根據病情,市場分為產後大出血(超過 1000 毫升)、產後小出血(500-1000 毫升)、產後大出血(2000 毫升或以上)和繼發性產後出血

2024 年,產後大出血(超過 1000 毫升)領域預計將佔據市場主導地位, 市佔率為 43.33%

到 2025 年,由於發病率不斷增加、臨床緊迫性不斷提高以及對先進、即時幹預解決方案的需求,預計產後大出血(超過 1000 毫升)類別將佔據市場主導地位,市場份額為 43.33%。

- 根據患者類型,市場分為原發性PPH和繼發性PPH。預計到2025年,原發性PPH市場將佔據市場主導地位,佔88.83%。

- 根據最終用戶,市場細分為醫院、婦產中心、專科診所、家庭護理機構和其他。預計到2025年,醫院市場將佔據主導地位,佔59.60%。

- 根據分銷管道,市場細分為直接招標、零售和其他。預計到2025年,直接招標市場將佔據主導地位,佔64.86%。

主要參與者

Data Bridge Market Research 分析了 BD(美國)、Organon 集團公司(美國)、Laborie(美國)、Cooper Companies(美國)、Belmont Medical Technologies(美國)作為市場的主要參與者。

市場開發

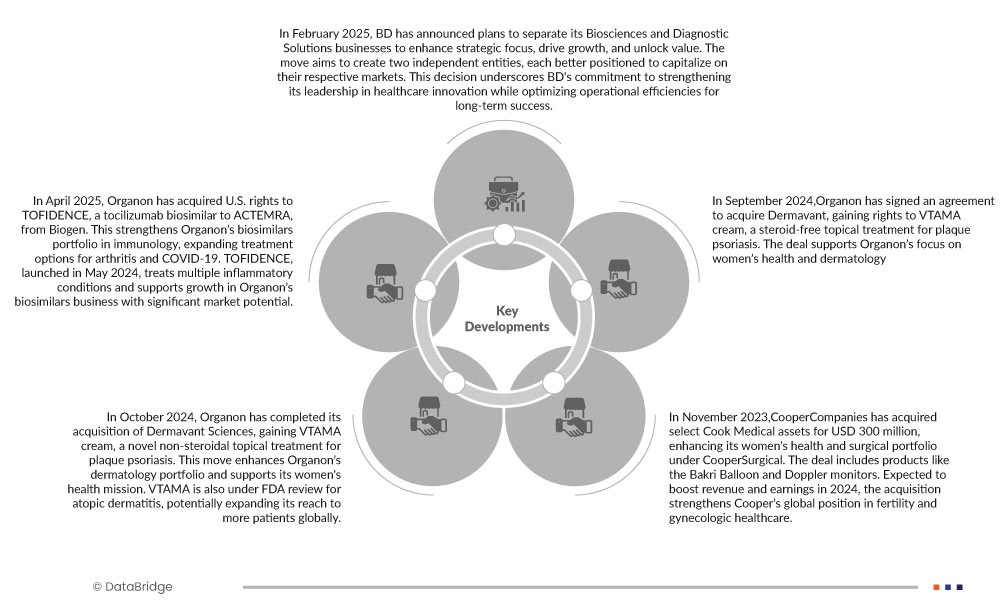

- 2025年2月,BD宣布計劃剝離其生物科學和診斷解決方案業務,以增強策略重點、推動成長並釋放價值。此舉旨在創建兩個獨立的實體,使每個實體都能更好地利用各自的市場。這項決定彰顯了BD致力於加強在醫療創新領域的領導地位,同時優化營運效率,以取得長期成功的承諾。

- 2025年4月,Organon從百健(Biogen)手中收購了托珠單抗(ACTEMRA)的生物相似藥TOFIDENCE在美國的權益。此舉增強了Organon在免疫學領域的生物相似藥產品組合,拓展了關節炎和新冠肺炎的治療選擇。 TOFIDENCE於2024年5月上市,可治療多種發炎疾病,並支持Organon生物相似藥業務的成長,具有巨大的市場潛力。

- 2024年10月,Organon完成了對Dermavant Sciences的收購,並獲得了VTAMA乳膏,這是一款用於治療斑塊狀乾癬的新型非甾體類外用藥物。此舉增強了Organon的皮膚科產品組合,並支持其女性健康使命。 VTAMA用於治療異位性皮膚炎的藥物目前正在接受FDA審批,預計將使其覆蓋範圍擴大到全球更多患者。

- 2023年11月,庫柏公司以3億美元收購了庫克醫療的部分資產,增強了庫柏醫療旗下女性健康和外科產品組合。此次收購涵蓋Bakri球囊和多普勒監視器等產品。預計此次收購將提升庫柏醫療2024年的收入和獲利,並鞏固其在生育和婦科醫療保健領域的全球地位。

區域分析

從地理上看,全球產後出血治療設備市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、英國、法國、俄羅斯、義大利、西班牙、土耳其、波蘭、荷蘭、瑞士、挪威、奧地利、愛爾蘭、歐洲其他地區、中國、日本、印度、澳洲、韓國、新加坡、泰國、菲律賓、馬來西亞、印尼、越南、台灣、亞太地區其他地區、巴西、阿根廷、智利、秘魯、泰國、菲律賓、非洲、其他地區、非洲、埃及、其他地區、歐洲、阿根廷、歐洲地區國家、歐洲地區科威特、英國、歐洲地區和其他非洲國家。

2025 年至 2032 年預測期內,北美是全球產後出血治療設備市場的主導地區

北美預計將在產後出血 (PPH) 治療設備市場佔據主導地位,這得益於其完善的醫療基礎設施、創新醫療技術的早期採用以及在孕產婦保健研發方面的大量投入。該地區還受益於優惠的報銷政策和日益增強的孕產婦健康意識,從而對有效的 PPH 治療解決方案的需求更高。此外,主要市場參與者的存在以及政府致力於降低孕產婦死亡率的舉措進一步鞏固了該地區的領先地位。預計北美在整個預測期內將在市場份額和收入方面保持領先地位。

預計在 2025 年至 2032 年的預測期內,亞太地區將成為全球產後出血治療設備市場成長最快的地區。

預計亞太地區產後出血 (PPH) 治療設備市場將在預測期內顯著增長,這得益於醫療保健投資的增加、醫療基礎設施的快速擴張以及孕產婦健康和產後護理意識的不斷提高。該地區人口基數龐大,尤其是在印度和中國等國家,再加上出生率上升以及政府旨在降低孕產婦死亡率的舉措,推動了對有效 PPH 治療解決方案的需求。

根據 Data Bridge 市場研究分析:

有關全球產後出血治療市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-postpartum-hemorrhage-treatment-devices-market