Radiology services encompass a range of medical imaging procedures employed for diagnostic and therapeutic purposes. They play a vital role in monitoring disease progression, guiding treatment plans, and assessing the effectiveness of interventions. Radiology services offer non-invasive or minimally invasive procedures, provide detailed anatomical and functional information, and aid in the early detection of diseases for timely medical interventions. Utilizing advanced imaging technologies, radiology services aid healthcare professionals in accurate diagnoses and guide effective treatment strategies for patients.

Access Full Report at https://databridgemarketresearch.com/reports/global-radiology-services-market

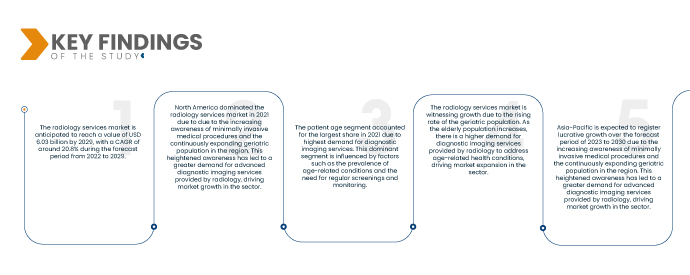

Data Bridge Market Research analyses that the Radiology Services Market is valued at USD 1.33 billion in 2021 and is expected to reach USD 6.03 billion by 2029, registering a CAGR of 20.8 % during the forecast period of 2022 to 2029. Market demand for radiology services is fueled by the expansion of healthcare infrastructure and the growing awareness and accessibility of healthcare services, leading to increased utilization of advanced imaging techniques for diagnosis and monitoring.

Key Findings of the Study

The increasing burden of targeted diseases is expected to drive the market's growth rate

The radiology services market is experiencing growth due to the increasing burden of targeted diseases. As the prevalence of conditions such as cancer, cardiovascular diseases, and neurological disorders rises, there is a higher demand for diagnostic imaging services offered by radiology. These services play a crucial role in accurate diagnosis, staging, and treatment planning. The growing burden of targeted diseases drives the expansion of the radiology services market to meet the healthcare needs of the population.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2022 to 2029

|

Base Year

|

2021

|

Historic Years

|

2020 (Customizable to 2014-2019)

|

Quantitative Units

|

Revenue in USD Billion, Volumes in Units, Pricing in USD

|

Segments Covered

|

Type (Product, Services), Procedure (Conventional, Digital), Patient Age (Adults, Pediatric), Radiation Type (Diagnostics, Interventional Radiology), Application (Cardiovascular, Oncology, Gynecology, Neurology, Urology, Dental, Pelvic and Abdominal, Musculoskeletal, Others), End Users (Hospitals, Ambulatory Centers, Diagnostic Centers, Clinics, Others)

|

Countries Covered

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

日立株式會社(日本)、西門子(德國)、佳能醫療系統株式會社(日本)、通用電氣(美國)、荷蘭皇家飛利浦公司(荷蘭)、Aspect Imaging Ltd.(以色列)、布魯克(美國)、AURORA HEALTHCARE US CORP(美國)、FONAR Corp.(美國)、ESAOT SPA(義大利) Limited(印度)、富士軟片控股株式會社(日本)、ONEX Corporation(加拿大)、Hologic, Inc.(美國)、深圳邁瑞生物醫療電子股份有限公司(中國)、Quality Electrodynamics, LLC(美國)、深圳市安科高科技股份有限公司(中國)、Magritek(德國)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge 市場研究策劃的市場報告還包括深度專家分析、病患流行病學、通路分析、定價分析和監管框架

|

細分分析:

放射學服務市場根據類型、程序、患者年齡、輻射類型、應用和最終用戶進行細分。

- 根據患者年齡,放射科服務市場分為成人和兒科。由於成年人口中疾病的盛行率較高且對診斷影像服務的需求較大,因此在 2022-2029 年的預測期內,成年人將佔據市場主導地位,複合年增長率最高,為 12.9%。該領域推動了放射學服務的需求並決定了市場的成長。

2022 年,成人群體將在全球放射學服務市場的患者年齡細分中佔據主導地位

2022 年,由於成年人口中慢性病和與年齡相關的疾病發生率較高,成年人群體將在 2022-2029 年預測期內佔據市場主導地位。此外,成人醫療保健中對常規篩檢、診斷影像和專門程序的需求不斷增加,也促進了該領域在市場上的主導地位。

- 根據類型,放射學服務市場分為產品和服務。 2022 年,服務業將佔據市場主導地位,在 2022-2029 年的預測期內,複合年增長率最高,為 12.8%,這得益於其在提供廣泛的診斷成像服務(包括 X 光、MRI、CT 掃描和超音波)方面的重要作用。對這些服務的需求推動了放射學服務市場的成長和成功。

- 根據程序,放射學服務市場分為傳統和數位。 2022 年,由於傳統能源的廣泛採用和完善的基礎設施,傳統能源將在 2022-2029 年預測期內以 12.5% 的複合年增長率佔據市場主導地位。 X 光和基本成像模式等傳統放射技術繼續廣泛應用,這有助於該領域在市場上佔據主導地位。

- 根據輻射類型,全球放射學服務市場分為診斷放射學和介入放射學。 2022 年,診斷技術將佔據市場主導地位,佔 85.99%,最高複合年增長率為 12.9%,這得益於其在提供診斷影像服務以實現準確的疾病檢測和治療計劃方面發揮的關鍵作用。

- 根據應用,放射學服務市場分為心血管、腫瘤、婦科、神經病學、泌尿科、牙科、骨盆和腹部、肌肉骨骼和其他。 2022 年,心臟病學將以 13.3% 的複合年增長率佔據市場主導地位,原因是心血管疾病的盛行率不斷上升,以及對專門的影像服務的需求,以便準確診斷、評估和治療心臟病。

2022 年,心臟病學領域將在全球放射學服務市場的應用領域中佔據主導地位

2022 年,由於心血管疾病發病率上升以及對超音波心動圖、心臟核磁共振和冠狀動脈造影等專業心臟成像服務的需求,心臟病學領域在全球放射學服務市場的應用領域佔據主導地位。這些服務在診斷和管理心臟病方面發揮關鍵作用,推動了該領域的主導地位。

- 根據最終用戶,放射服務市場分為醫院、門診中心、診斷中心、診所和其他。 2022 年,醫院將佔據市場主導地位,佔有 43.16% 的份額,並以 14.1% 的最高複合年增長率增長,因為醫院擁有為患者提供廣泛放射服務所需的基礎設施、設備和專業醫療專業人員,從而推動其在市場上佔據主導地位。

主要參與者

Data Bridge Market Research 認為以下公司是放射學服務市場的主要放射學服務市場參與者,它們是荷蘭皇家飛利浦公司 (Koninklijke Philips NV)、西門子 (美國)、MEDNAX, Inc. (美國)、Everlight Radiology (澳大利亞)、RadNet, Inc. (美國)

市場開發

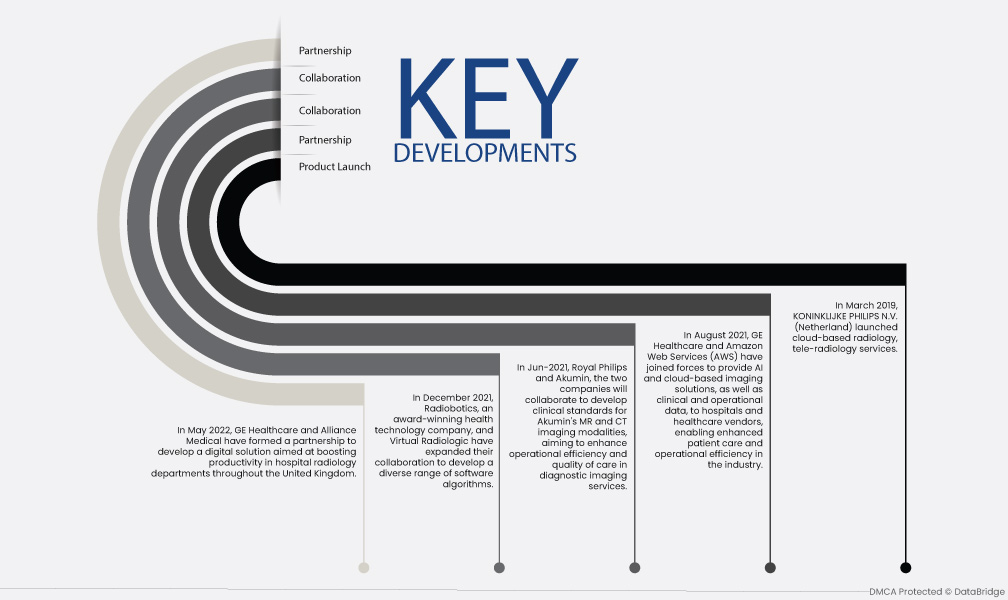

- 2019年3月,KONINKLIJKE PHILIPS NV(荷蘭)推出基於雲端的放射學、遠距放射學服務。此次發布的重點是擴展放射學解決方案並減少放射科醫生的短缺,因為它允許放射科醫生進行 CT、MR 和 X 光檢查,而無需他們與患者位於同一位置。

- 2021年8月,GE醫療與亞馬遜網路服務(AWS)聯手,為醫院和醫療保健供應商提供AI和基於雲端的影像解決方案以及臨床和營運數據,從而增強行業的患者護理和營運效率。

- 2021 年 6 月,荷蘭皇家飛利浦公司將與領先的門診診斷影像服務供應商 Akumin 在其門診影像中心實施飛利浦放射科營運指揮中心。此外,兩家公司將合作制定 Akumin 的 MR 和 CT 成像模式的臨床標準,旨在提高診斷影像服務的營運效率和護理品質。

- 2021 年 12 月,屢獲殊榮的健康科技公司 Radiobotics 與 Virtual Radiologic 擴大了合作,開發了多種軟體演算法。目的是提高骨折X光檢查的效率和準確性。此次合作標誌著兩家公司共同努力利用技術並提高放射診斷質量,從而改善患者的治療效果。

- 2022 年 5 月,GE 醫療集團與 Alliance Medical 建立合作夥伴關係,共同開發數位解決方案,旨在提高英國各地醫院放射科的工作效率。透過利用技術,此次合作旨在提高工作流程效率並加強放射科的病患照護。這個策略聯盟體現了兩家公司共同致力於透過創新解決方案推動醫療保健事業的發展。

- 2021年12月,專注於微創週邊血管器材的醫療科技公司Vesper Medical與荷蘭皇家飛利浦公司達成收購協議。收購完成後,Vesper Medical用於治療深部靜脈疾病的先進靜脈支架產品將無縫整合到飛利浦的診斷和治療設備組合中,進一步增強其在醫療保健領域的能力。

區域分析

從地理上看,放射學服務市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、阿聯酋、南非、埃及、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、阿聯酋、南非、埃及、以色列和其他

根據 Data Bridge 市場研究分析:

預測期內,北美是放射學服務市場的主導地區

2022 年,由於北美地區慢性病盛行率上升,北美在放射學服務市場佔據主導地位,推動了醫療保健的進步。增加資金可以探索創新的治療方法和技術,而慢性病的日益增加則需要改善診斷工具和治療方案。這些因素有助於開發新的干預措施、更好的疾病管理策略,並最終改善該地區醫療保健領域的患者治療效果。

預計2022 年至 2029 年預測期內,亞太地區將成為放射學服務市場成長最快的地區

由於該地區的多種因素,預計亞太地區在預測期內將實現增長。人們對微創醫療程序的認識和偏好日益增強,導致對放射學提供的診斷影像服務的需求增加。此外,不斷增長的老年人口需要頻繁地進行與年齡相關的疾病的篩檢和診斷影像,進一步推動市場成長。這些因素共同促進了該地區放射學服務市場的擴張和突出。

有關放射學服務市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-radiology-services-market