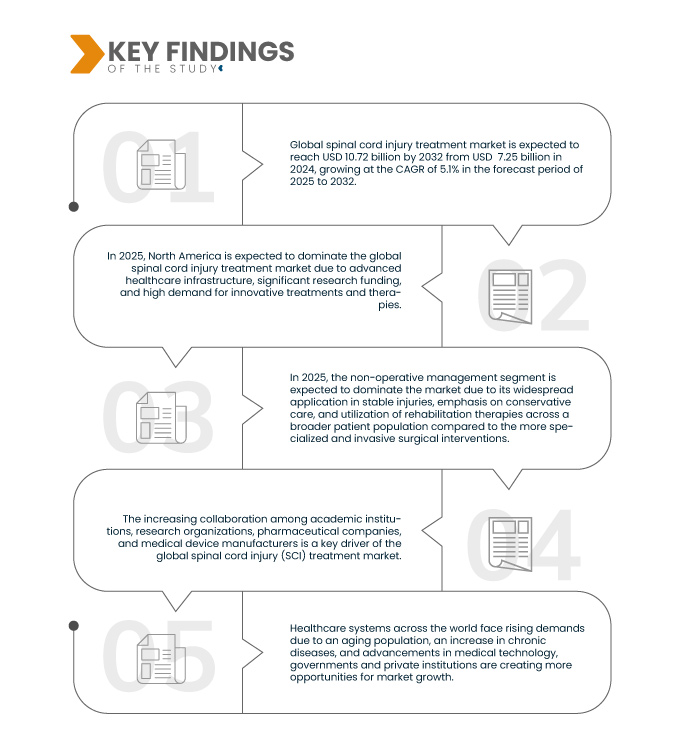

隨著 SCI 研究的不斷發展,學術機構、研究組織、製藥公司和醫療器材製造商之間的合作變得越來越重要。這些合作關係可以匯集專業知識、資源和資金,以克服與脊髓損傷相關的重大挑戰,包括有限的再生潛力和治療的複雜性。透過合作努力,幹細胞治療、神經修復和基因治療等創新療法的開發得到了加速。此外,產業參與者正在合作創建更有效的復健計劃,改善行動輔助器等醫療設備,並建立更好的診斷工具。擴大合作夥伴關係還提供了共享臨床數據的平台,這對於增強對 SCI 病理生理學的理解和優化個人化治療策略至關重要。此外,全球醫療保健提供者和政策制定者之間的合作有助於推動醫療改革,改善獲得尖端治療的機會,並確保 SCI 治療的可負擔性。最終,這些不斷發展的合作夥伴關係不僅提高了護理質量,而且還為全球尋找治療脊髓損傷的方法做出了貢獻,推動了創新並改善了全球脊髓損傷患者的生活。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-spinal-cord-injury-treatment-market

Data Bridge Market Research 分析稱,全球脊髓損傷治療市場預計將從 2024 年的 72.5 億美元增至 2032 年的 107.2 億美元,在 2025 年至 2032 年的預測期內,複合年增長率為 5.1%。

研究的主要發現

治療方法的技術進步

脊髓損傷 (SCI) 治療的創新正在迅速改變復健的格局。幹細胞療法在再生受損神經組織方面顯示出巨大的潛力,為曾經被認為不可能的功能恢復提供了途徑。神經修復技術和先進的神經刺激技術使患者能夠重新控制先前癱瘓的肢體,顯著提高活動能力和獨立性。機器人外骨骼與人工智慧相結合,透過制定適應患者進展的個人化治療計劃,徹底改變了物理治療。此外,用於脊髓再生的生物材料和 CRISPR 等基因編輯技術的出現為神經損傷的長期解決方案鋪平了道路。這些突破性的方法不僅提高了復健的效果,而且促進了 SCI 治療市場的成長,因為越來越多的患者被這些創新療法所吸引。隨著科技的不斷進步,脊髓損傷復健的未來越來越充滿希望,為患者提供更好的生活品質和新的可能性。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史性的一年

|

2023(可自訂 2013-2022)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

按類型:非手術治療和手術治療,按損傷類型:完全性脊髓損傷和部分性脊髓損傷,按損傷程度:頸段脊髓損傷、胸段脊髓損傷、腰段脊髓損傷和骶段脊髓損傷,按性別:男性和女性,按最終用戶:醫院、創傷中心、專科診所、診所、門診和研究中心等

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、奧地利、愛爾蘭、挪威、波蘭、歐洲其他地區、日本、中國、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、越南、菲律賓、亞太其他地區、巴西、阿根廷、秘魯、南美洲其他地區、南非、沙烏地阿拉伯、阿拉伯聯合大公國、埃及、其他地區、以色列中東、其他地區

|

涵蓋的市場參與者

|

諾華公司(瑞士)、輝瑞公司(美國)、美敦力公司(愛爾蘭)、Zimmer Biomet 公司(美國)、雅培公司(美國)、Amneal Pharmaceuticals LLC(美國)、賽諾菲公司(法國)、Axonis Therapeutics 公司(美國)、Zydus Group 公司(印度)、Line Industries Therapcetical(美國)、Sunstical 公司(印度)、Line Industries)公司(美國)、Dr. Reddy's Laboratories Ltd.(印度)、Teva Pharmaceuticals US, Inc.(以色列)、Niksan Pharmaceuticals(印度)、Covis Pharma GmbH(瑞士)、印度脊髓損傷中心(印度)、Jubilant Cadista Pharmaceuticals Inc.(美國)、強生公司(美國)(Necare)、加拿大) Pharma(美國)、波士頓科學公司(美國)、Vasudha Pharma(印度)、Enomark(印度)、Glenmark Pharmaceuticals US Inc.(美國)、Inova Pharmaceuticals(澳洲)、Globus Medical(美國)、Zimvie Inc.(美國)、Bioaxone(加拿大)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球脊髓損傷治療市場根據類型、損傷類型、損傷程度、性別、最終用戶和分銷管道分為五個顯著的部分。

- 依類型,市場分為非經營性管理、經營性管理

預計到 2025 年,非手術管理領域將佔據主導地位,市佔率為 60.24%

到 2025 年,非手術治療領域預計將佔據市場主導地位,市場份額達到 60.24%,因為與更專業、更具侵入性的外科手術幹預相比,非手術治療在穩定性損傷中得到廣泛應用,注重保守治療,並在更廣泛的患者群體中利用康復療法。

- 依損傷類型,市場分為完全性脊髓損傷、局部脊髓損傷

2025 年,完全性脊髓損傷預計將佔據主導地位,市佔率達到 58.47%

到 2025 年,由於脊髓損傷的盛行率較高且產生巨大的長期醫療保健需求,預計該領域將佔據市場主導地位,市場份額為 58.47%,從而推動對廣泛康復、輔助設備和長期護理服務的需求。

- 依損傷程度,市場分為頸椎脊髓損傷、胸椎脊髓損傷、腰椎脊髓損傷、骶椎脊髓損傷。 2025 年,頸脊髓損傷領域預計將佔據市場主導地位,市佔率為 37.25%

- 根據性別,市場分為男性和女性。到 2025 年,男性市場預計將佔據主導地位,市佔率達到 57.63%

- 根據最終用戶,市場細分為醫院、創傷中心、專科診所、診所、門診和研究中心等。到 2025 年,醫院部門預計將佔據市場主導地位,市佔率達到 49.01%

- 根據分銷管道,市場細分為醫院藥房、零售藥房、網路藥房。到 2025 年,直接招標市場預計將佔據主導地位,市佔率達到 48.75%

主要參與者

Data Bridge Market Research 分析了諾華公司(瑞士)、輝瑞公司(美國)、美敦力公司(愛爾蘭)、Zimmer Biomet(美國)和雅培(美國)作為主要市場參與者。

市場開發

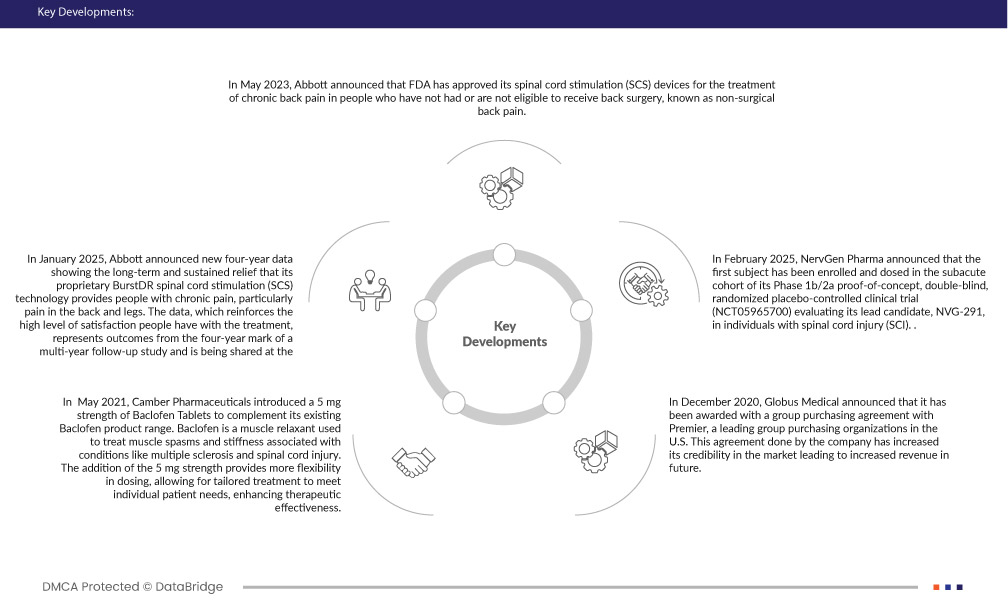

- 2023 年 5 月,雅培宣布 FDA 已批准其脊髓刺激 (SCS) 設備用於治療未接受或不適合接受背部手術的慢性背痛患者,即非手術性背痛

- 2025 年 1 月,雅培公佈了新的四年數據,顯示其專有的 BurstDR 脊髓刺激 (SCS) 技術可以為慢性疼痛患者,尤其是背部和腿部疼痛提供長期持續的緩解。這些數據進一步證明了人們對該療法的高度滿意度,它代表了一項多年追蹤研究四年來的成果,並將在佛羅裡達州奧蘭多舉行的北美神經調節 (NANS) 2025 年年會上分享。

- 2024 年 8 月,Zimmer Biomet 簽署協議收購 OrthoGrid Systems,利用 OrthoGrid 的 AI 驅動髖關節 AI 手術導引平台擴展其髖關節產品組合。此次收購包括基於人工智慧的透視系統,提高了手術的準確性和效率

- 2020 年 12 月,坎伯製藥公司推出了巴氯芬片,這是 Lioresal 的仿製藥。巴氯芬用於治療多發性硬化症和脊髓損傷等引起的肌肉疼痛、痙攣和僵硬。有 10 毫克和 20 毫克兩種規格,可透過放鬆肌肉和緩解不適來緩解這些疾病患者的症狀

- 2020年12月,Globus Medical宣布已與美國領先的集團採購組織Premier簽訂了集團採購協議。該公司達成的這項協議提高了其在市場上的信譽,從而增加了未來的收入

區域分析

從地理上看,全球脊髓損傷治療市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、奧地利、愛爾蘭、挪威、波蘭、歐洲其他地區、日本、中國、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、越南、菲律賓、亞太地區其他地區、巴西、阿根廷、阿根廷、其他地區、南美洲、其他地區、歐洲地區、歐洲地區、歐洲地區、歐洲地區和非洲秘魯地區。

北美預計將主導全球脊髓損傷治療市場北美有望主導

全球脊髓損傷治療市場,這得益於其先進的醫療保健基礎設施、強大的研發計劃以及領先的市場參與者。此外,人們意識的增強、醫療保健投資的增加以及脊髓損傷的高發生率也有助於鞏固這一市場領先地位。

亞太地區是全球脊髓損傷治療市場成長最快的地區

由於醫療保健基礎設施的改善、認識的提高以及政府舉措的增多,亞太地區是全球脊髓損傷治療市場成長最快的地區。醫療技術投資的不斷增長、醫療保健服務的不斷擴大以及患者人數的增加進一步推動了該地區對脊髓損傷治療的需求。

根據 Data Bridge 市場研究分析:

有關全球脊髓損傷治療市場的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-spinal-cord-injury-treatment-market