海底電纜通常用於電力和通訊目的。海底電纜用於向石油鑽井平台輸送電力、將離岸風電場產生的電力輸送到發電廠以及跨國和島嶼之間的連接。跨地區、跨國家的通訊都是利用海底通訊電纜進行的。全球約 97% 的網路流量完全依賴海底電纜,隨著網路使用量的成長,對海底電纜的需求也在增加。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-submarine-cable-system-market

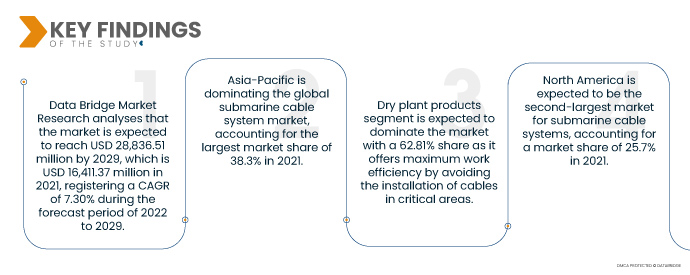

Data Bridge Market Research分析,海底電纜系統市場預計到2029年將達到288.3651億美元,2021年為164.1137億美元,在2022年至2029年的預測期內複合年增長率為7.30%。全球海上石油和天然氣產業正在大力投資勘探和生產活動。海底電纜對於從海上石油和天然氣平台向岸上傳輸資料至關重要。亞太、拉丁美洲、非洲等新興市場對海底電纜系統的需求正在快速成長。這些地區正在經歷快速的經濟成長和城市化,這推動了對高速互聯網和其他數據密集型應用的需求。

高速互聯網需求的不斷增長預計將推動市場成長率

對高速網路日益增長的需求是海底電纜系統市場成長的主要驅動力之一。海底電纜是長距離傳輸資料最有效的方式,對於向偏遠地區提供高速網路至關重要。雲端運算和內容傳遞網路 (CDN) 是 IT 產業成長最快的兩個趨勢。這些技術需要高速資料傳輸,而海底電纜可以最好地實現高速資料傳輸。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為2014-2019)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品(濕式設備產品和乾式設備產品)、電壓(中壓、高壓、超高壓)、產品(安裝和調試、維修和保養以及升級)、光纖等級(無中繼和中繼)、電纜類型(鬆套管電纜、帶狀電纜和其他)、鎧裝類型(輕質鎧裝、單裝尺寸、0000 至000000000000000000000000000000000000000000000000000)。 1000M、1000M 至 5000M 和其他)、應用(電力電纜和通訊電纜)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

住友電氣工業株式會社(日本)、亨通集團股份有限公司(中國)、泰科電子(TE Connectivity)(瑞士)、沙烏地愛立信(利雅德)、日本電氣株式會社(日本)、NXT A/S(荷蘭)、Norddeutsche Seekabelwerke GmbH(日本)、JDR Cable Ltd(荷蘭)、Hxaic(英國) Group(瑞典)、阿爾卡特海底網路(法國)、康寧公司(美國)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置代表的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析

|

細分分析:

全球海底電纜系統市場根據產品、電壓、供應、光纖等級、電纜類型、鎧裝類型、深度和應用分為十個顯著的細分市場。

- 根據產品,全球海底電纜系統市場分為濕式設備產品和乾式設備產品。乾式植物產品領域預計將佔據 62.81% 的市場份額,因為它可以避免在關鍵區域安裝電纜,從而實現最高的工作效率。

- 根據電壓,全球海底電纜系統市場分為中壓、高壓和超高壓。高壓部分預計將佔據 46.86% 的市場份額,因為它被認為是與當今電子配置相容的最常用的功率數據之一。

- 根據供應情況,全球海底電纜系統市場分為維護、升級以及安裝和調試。由於對電纜系統新路線安裝的需求,安裝和調試部門預計將佔據 45.23% 的市場份額。

- 根據光纖類別,全球海底電纜系統市場分為無中繼和中繼。無中繼器部分預計將佔據市場主導地位,佔有 61.47% 的份額,因為它可以承受高電壓且絕緣性強。

- 根據電纜類型,全球海底電纜系統市場分為鬆管電纜、帶狀電纜和其他電纜。鬆管電纜部分預計將佔據市場主導地位,佔有 53.01% 的份額,因為它可以保護光纖芯、包層和塗層,在高濕度環境中特別有用。

- 根據鎧裝類型,全球海底電纜系統市場分為輕型鎧裝、單層鎧裝、雙層鎧裝和岩石鎧裝。單一裝甲部分預計將佔據 48.79% 的市場份額,因為它提供了更高的機械保護和耐用性。

- 依深度,全球海底電纜系統市場細分為0至500公尺、500公尺至1000公尺、1000公尺至5000公尺等。 1000m-5000m 段預計將佔據 46.58% 的市場份額,因為標準連接深度因其成本效益而受到青睞。

1000米至5000米段將主導海底電纜系統 市場的深度段

1000公尺至5000公尺段將成為深度上的主導段。這是因為市場上尤其是發展中經濟體的基礎設施開發活動不斷增加。此外,全球半導體和電子產業的成長和擴張將進一步促進該領域的成長。

- 根據應用,全球海底電纜系統市場分為電力電纜和通訊電纜。預計通訊電纜領域將以 61.08% 的份額佔據市場主導地位,因為它通常受到青睞,因為對連接的需求正在增加。

通訊電纜部分將主導海底電纜系統 市場的應用部分

通訊電纜領域將成為主導應用領域。這是因為市場上尤其是發展中經濟體的製造業數量不斷增加。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司視為主要市場參與者:住友電工株式會社(日本)、亨通集團有限公司(中國)、泰科電子(TE Connectivity)(瑞士)、沙烏地阿拉伯愛立信(利雅德)、日本電氣公司(日本)、NXT A/S(荷蘭)、Norddeutsche Sabelabelwerke Gtable) Group(瑞典)、阿爾卡特海底網路(法國)、康寧公司(美國)。

市場開發

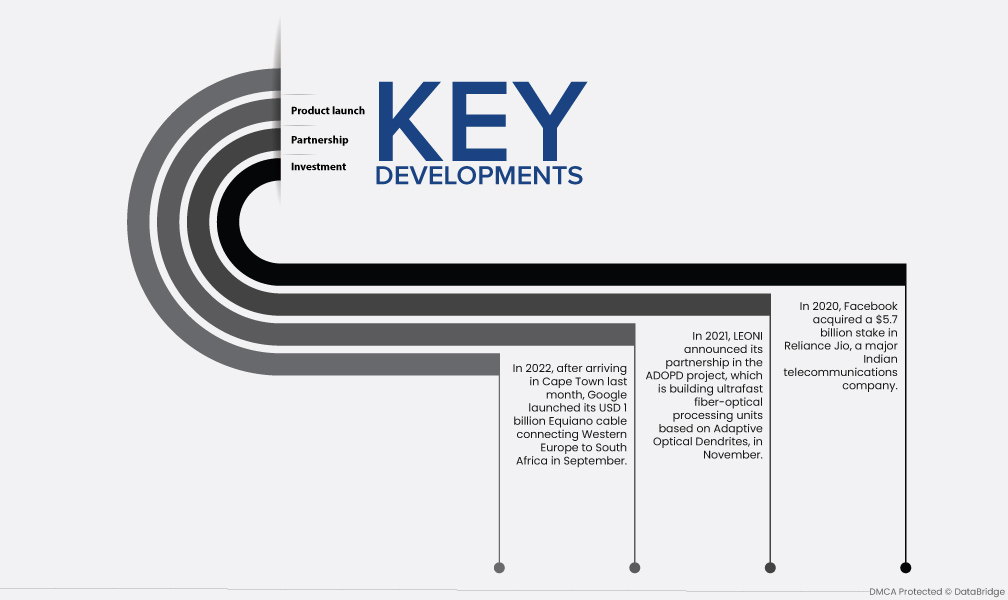

- 2022年,Google上個月抵達開普敦後,於9月啟動了連接西歐和南非、耗資10億美元的Equiano海底光纜計畫。這條海底網路電纜從葡萄牙延伸至南非,全長 15,000 公里,擁有 12 對光纖,設計容量為 150 Tbps,是目前非洲容量最大的電纜。這條電纜擁有九個分支點,兩年前由 Submarine Networks 首次披露。這是谷歌最長的海底網路連線之一。

- 2021 年 11 月,萊尼宣布參與 ADOPD 項目,該項目正在建造基於自適應光學樹突的超高速光纖處理單元。該專案將幫助該公司更好地了解眾多流程和交互,從而在各個領域(尤其是電纜系統)創造出改進的產品技術。

- 2020年,Facebook 以 57 億美元收購了印度大型電信公司 Reliance Jio 的股份。這筆交易使 Facebook 能夠訪問 Jio 龐大的用戶網絡,有助於增加該地區對海底電纜的需求。海底電纜用於在各大洲之間傳輸互聯網流量,對於將印度等龐大且不斷增長的市場連接到全球互聯網至關重要。隨著印度和其他發展中國家越來越多的人能夠使用互聯網,預計未來幾年該地區對海底電纜的需求將持續增長。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2022-2029 年預測期間內,亞太地區是海底電纜系統市場的主導地區

亞太地區在全球海底電纜系統市場佔據主導地位,2021 年佔據 38.3% 的最大市場份額。由於離岸風電場投資需求增加,預計該地區在預測期內將保持主導地位。

預計北美將成為2022-2029 年預測期內海底電纜系統市場成長最快的地區

預計北美將成為海底電纜系統的第二大市場,2021 年的市佔率將達到 25.7%。由於對高速互聯網和數據傳輸的需求不斷增加,預計該地區在預測期內將顯著增長。

有關海底電纜系統 市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-submarine-cable-system-market