積層製造 (AM) 不同於減材生產方法,後者設想從一塊材料中磨掉不必要的材料。增材製造在工業應用的使用通常是指3D列印。積層製造涉及在 3D 列印機和 3D 列印機軟體的幫助下,參考三維文件,逐層添加材料以形成物件。根據應用情況,從可用的技術中選擇合適的積層製造技術。

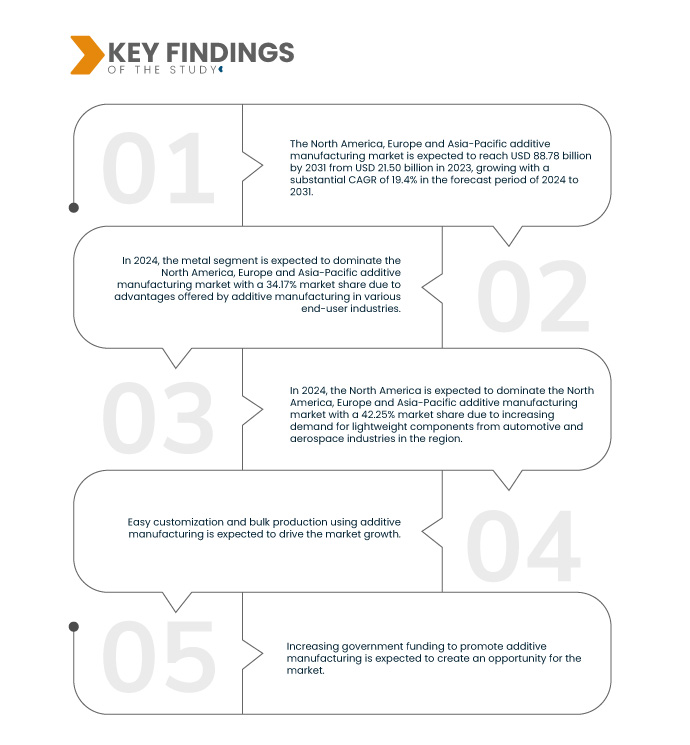

Data Bridge Market Research 分析稱,北美、歐洲和亞太增材製造市場預計將從 2023 年的 215 億美元增至 2031 年的 887.8 億美元,在 2024 年至 2031 年的預測期內複合年增長率為 19.4%。

研究的主要發現

積層製造為各終端用戶產業帶來的優勢

航空航太、國防、建築、醫療保健等各終端用戶領域廣泛採用積層製造,建築業也不例外。建築業已經使用積層製造技術幾十年了,並且可以在某些應用中成功實施。最初,它僅用於產品原型設計。最終,其在建築業的應用得到了增加。 3D列印機現在能夠列印建築牆壁和加工水泥。該技術還可以幫助重塑建築業。隨著積層製造流程的改進,其在建築業的用途開始擴大。在採用建築資訊模型 (BIM) 之前,建築公司甚至使用積層製造來建立比例模型。因此,積層製造提供的各種優勢正在推動市場成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為2016-2021)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

材料類型(金屬、塑膠、合金和陶瓷)、技術(立體光刻 (SLA)、熔融沈積成型 (FDM)、雷射燒結 (LS)、黏合劑噴射列印、多重噴射列印、電子束熔化 (EBM)、層壓物製造 (LOM) 等)、應用(汽車、醫療保健、航空航太、消費品、工業、國防、建築等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、英國、義大利、法國、西班牙、俄羅斯、瑞士、土耳其、比利時、荷蘭、歐洲其他地區、日本、中國、韓國、印度、新加坡、泰國、印尼、馬來西亞、菲律賓、澳洲和紐西蘭以及亞太其他地區

|

涵蓋的市場參與者

|

SLM Solutions(德國)、Proto Labs(美國)、Stratasys(美國)、Renishaw plc。 (英國)、Materialise(比利時)、Titomic Limited。 (澳洲)、Höganäs AB(瑞典)、YAMAZAKI MAZAK CORPORATION(日本)、Markforged(美國)、Ultimaker(荷蘭)、Optomec, Inc.(墨西哥)、Desktop Metal, Inc.(美國)、American Additive Manufacturing LLC(美國)、Desktop Metal, Inc.(美國)、American Additive Manufacturing LLC(美國)、Desktop Metal KG(德國)、EOS(德國)、Momentum(俄羅斯)和 3D Systems, Inc.(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

北美、歐洲和亞太增材製造市場根據材料類型、技術和應用進行細分。

- 根據材料類型,北美、歐洲和亞太增材製造市場細分為金屬、塑膠、合金和陶瓷

預計到 2024 年,金屬領域將主導北美、歐洲和亞太增材製造市場

到 2024 年,由於積層製造在各個終端用戶產業中的優勢,金屬領域預計將以 34.17% 的市場份額佔據市場主導地位。

- 根據技術,北美、歐洲和亞太地區的增材製造市場細分為立體光刻 (SLA)、多噴射列印、黏合劑噴射列印、雷射燒結 (LS)、電子束熔化 (EBM)、熔融沈積成型 (FDM)、層壓物製造 (LOM) 等

2024 年,立體光刻 (SLA) 領域預計將主導北美、歐洲和亞太增材製造市場

到 2024 年,由於汽車和航空航太工業對輕量化零件的需求不斷增加,立體光刻 (SLA) 領域預計將以 27.62% 的市場份額主導北美、歐洲和亞太增材製造市場。

- 根據應用,市場細分為航空航太、汽車、消費品、醫療保健、國防、工業、建築等。到 2024 年,汽車產業預計將佔據北美、歐洲和亞太增材製造市場的 27.97% 份額

主要參與者

Data Bridge Market Research 分析了 Höganäs AB(瑞典)、Yamazaki Mazak Corporation(日本)、ANSYS, Inc.(美國)、ARBURG GmbH + Co KG(德國)和 EOS GmbH(德國)作為北美、歐洲和亞太增材製造市場的主要參與者。

市場開發

- 2022 年 10 月,Ansys 公司宣布推出由 Amazon Web Services (AWS) 提供支援的 Ansys Gateway,讓客戶在 AWS 上一個獨特的工作區中使用流行的 Ansys 產品 - 協助簡化對更快、更靈活、更靈活且高度可擴展的工程解決方案的存取。此次發布將有助於公司在創新解決方案方面獲得知名度

- 2022 年 10 月,Ansys 公司與台積電延續長期技術合作,宣布 Ansys 電源完整性軟體已獲得台積電 FINFLEX™ 創新和台積電 N4 製程的認證

- 2021 年 11 月,ARBURG GmbH + Co KG 宣布將其積層製造業務合併至新成立的子公司 ARBURGadditive GmbH + Co KG 旗下。這項發展有助於該公司拓展其增材製造業務

- 2022年5月,EOS與索伯科技在西班牙巴塞隆納一級方程式賽車(F1)大獎賽上簽署了為期三年的積層製造技術合作夥伴關係。這項發展有助於公司建立商譽

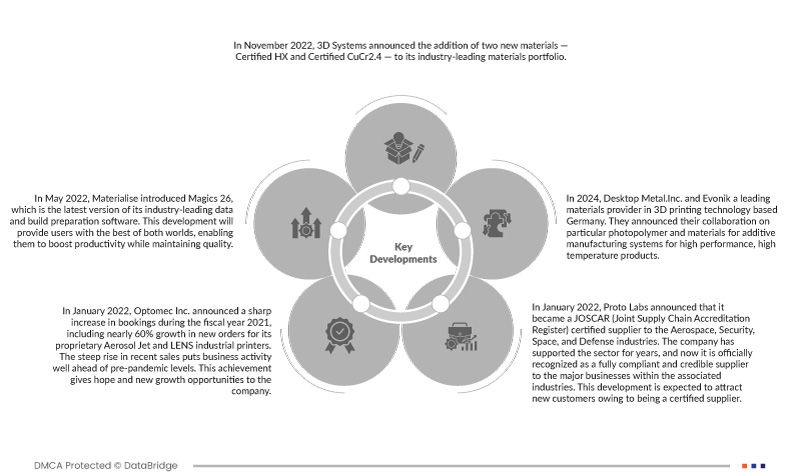

- 2022 年 11 月,3D Systems 和 ALM 宣布簽署合作夥伴關係,以擴大對業界領先的 3D 列印材料的使用。 ALM 將把 3D Systems 的 DuraForm® PAx 材料添加到其產品組合中,為客戶提供專為與現有選擇性雷射燒結 (SLS) 技術配合使用而設計的獨特共聚物

區域分析

從地理上看,北美、歐洲和亞太增材製造市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、英國、義大利、法國、西班牙、俄羅斯、瑞士、土耳其、比利時、荷蘭、歐洲其他地區、日本、中國、韓國、印度、新加坡、泰國、印尼、馬來西亞、菲律賓、澳洲和紐西蘭以及亞太其他地區。

根據 Data Bridge 市場研究分析:

北美是北美、歐洲和亞太增材製造市場的主導地區

由於政府加大對該地區增材製造的投入,預計北美將在北美、歐洲和亞太增材製造市場佔據主導地位。

歐洲是北美、歐洲和亞太增材製造市場中成長最快的地區

由於歐洲汽車和航空航太工業對輕型零件的需求不斷增加,預計歐洲將成為成長最快的地區。

有關北美、歐洲和亞太增材製造市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market