Europe Refrigerant Market

市场规模(十亿美元)

CAGR :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

歐洲冷媒市場細分,按產品(氟碳冷媒、無機製冷劑和碳氫冷媒)、GWP 類別(高 GWP 冷媒和低 GWP 冷媒)、應用(空調、冷媒、冷水機組、熱泵等)、最終用途(商用冷凍、工業製冷和家用/家庭冷氣、冷水機組、熱泵等)、最終用途(商用冷氣、工業製冷和家用/家庭冷氣)-

冷媒市場規模

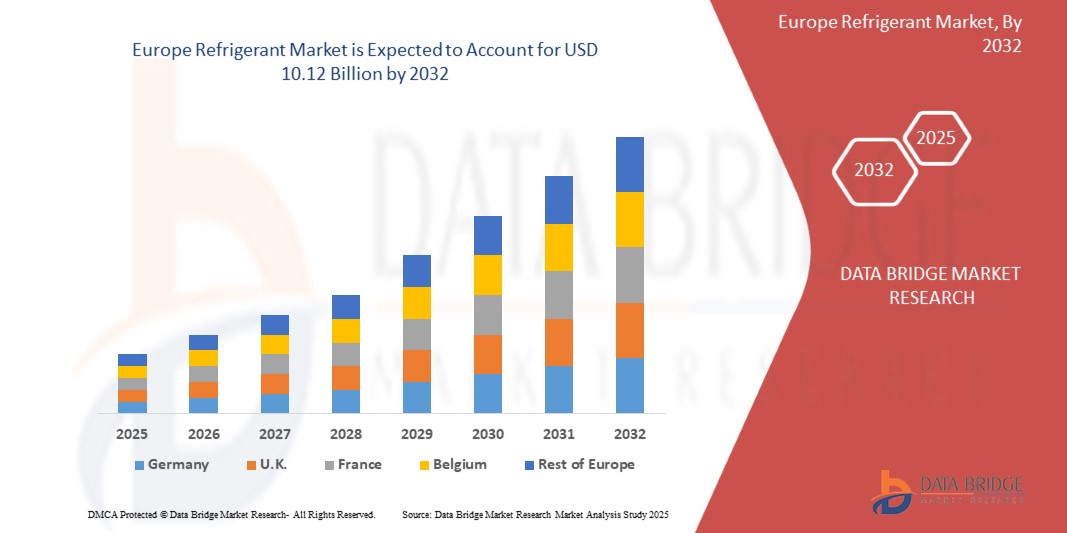

- 2024 年歐洲冷媒市場價值為69.6 億美元,預計到 2032 年將達到 101.2 億美元。

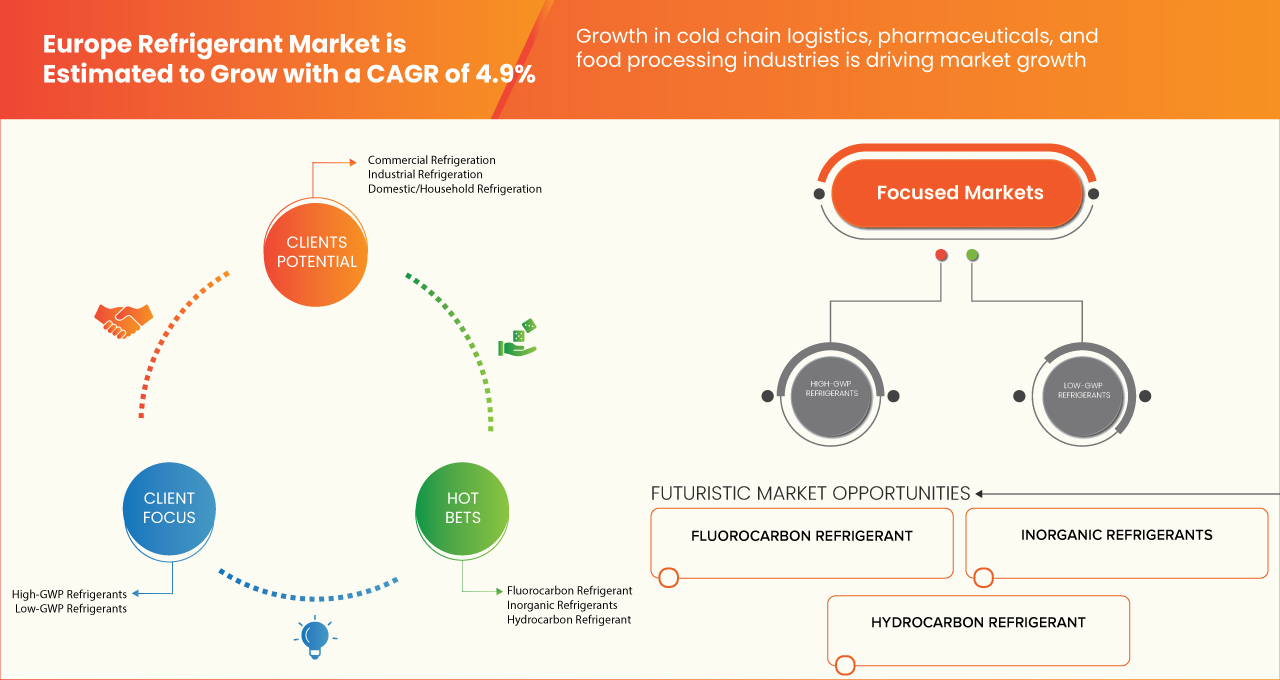

- 在 2025 年至 2032 年的預測期內,市場可能以4.9% 的複合年增長率成長,主要原因是對節能環保冷凍解決方案的需求不斷增長

冷媒市場分析

- 住宅、商業和工業領域對冷凍系統的需求不斷增長。都市化進程加快、氣候變遷以及冷鏈物流的擴張推動了這一成長。

- 對高 GWP 冷媒的嚴格環境法規正在推動市場轉向氫氟烯烴 (HFO) 和天然冷媒等環保替代品

- 德國憑藉其強大的工業基礎、先進的暖通空調技術、嚴格的環境法規(提倡使用低 GWP 冷媒)以及各行業對節能製冷解決方案的高需求,佔據歐洲冷媒市場的主導地位

- 例如,根據生命科學網絡報導,包括疫苗和生物製劑在內的溫度敏感型藥物需要嚴格的溫度控制才能保持其功效。先進的包裝解決方案,例如隔熱容器和相變材料,可確保運輸過程中的穩定性,防止降解,並確保關鍵藥物的安全送達。

報告範圍和冷媒市場細分

|

屬性 |

冷媒關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

德國、英國、俄羅斯、法國、義大利、西班牙、荷蘭、土耳其、比利時、瑞士、丹麥、瑞典、芬蘭、葡萄牙和歐洲其他地區 |

|

主要市場參與者 |

Linde PLC(愛爾蘭)、Arkema(法國)、The Chemours Company(美國)、Honeywell International Inc.(美國)、AIR LIQUIDE(法國)、AGC Chemicals Europe, Ltd.(英國)、A-Gas International Limited(英格蘭)、DAIKIN INDUSTRIES, Ltd(日本)、東集團(中國)、紐約東部集團(中國)、美國) Europeia Europeia(日本)。 Refrigerants Ltd(英國)、Rhodia Chemicals Ltd. UK.(英國)、SOL Spa(義大利)、Tazzetti SpA(義大利) |

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括進出口分析、生產能力概覽、生產消費分析、價格趨勢分析、氣候變遷情景、供應鏈分析、價值鏈分析、原材料/消耗品概覽、供應商選擇標準、PESTLE 分析、波特分析和監管框架。 |

冷媒市場趨勢

“受法規和可持續性驅動,歐洲轉向低GWP冷媒”

- 冷媒市場的成長動力源自於住宅、商業和工業領域對冷凍系統日益增長的需求。都市化進程加快、氣候變遷以及冷鏈物流的擴張也推動了冷媒市場的成長。

- 針對高全球暖化潛勢 (GWP) 冷媒的嚴格環境法規正推動市場轉向氫氟烯烴 (HFO) 和天然冷媒等環保替代品。亞太地區由於快速的工業化和暖通空調 (HVAC) 普及率的上升而佔據主導地位,而北美和歐洲則注重法規合規性。

冷媒市場動態

司機

冷鏈物流、製藥和食品加工產業的成長

冷鏈物流、製藥和食品加工行業的蓬勃發展推動了製冷需求的不斷增長。隨著越來越多的人依賴新鮮和冷凍食品,高效的儲存和運輸變得至關重要。超市、餐廳和線上雜貨店都需要可靠的冷凍系統來長時間保持食品的新鮮和安全。

在製藥業,對溫度敏感的藥物、疫苗和生物製劑需要適當的冷卻才能保持其有效性。隨著醫療保健需求的不斷增長,越來越多的配備先進冷凍系統的倉儲和運輸設施正在開發,以確保這些關鍵產品的安全交付。

同樣,食品加工產業也嚴重依賴冷凍來儲存原料和成品。肉類、乳製品、海鮮和其他易腐爛食品需要控制溫度以防止腐敗並維持品質。隨著加工和包裝食品需求的成長,對高效冷卻解決方案的需求也隨之成長。

總體而言,這些產業的擴張正在推動對更優質冷凍系統的需求。企業正在投資先進的冷凍技術,以滿足安全和品質標準。隨著這些產業的持續成長,未來幾年對高效環保冷凍的需求只會越來越大。

例如,

- 根據生命科學網絡報導,包括疫苗和生物製劑在內的溫度敏感型藥物需要嚴格的溫度控制才能保持其功效。先進的包裝解決方案,例如隔熱容器和相變材料,可確保運輸過程中的穩定性,防止降解,並確保關鍵藥物的安全送達。

- 根據World BI Group發布的博客,包括疫苗和生物製劑在內的溫度敏感型藥物需要精確的溫度控制才能保持其功效。冷鏈確保安全儲存和運輸,防止變質。先進的冷凍系統和物流解決方案有助於維持產品的穩定性和完整性。

- Refcold 的一項研究表明,冷藏在食品加工行業中對於保存肉類、乳製品和海鮮等易腐爛食品至關重要。隨著加工食品需求的不斷增長,冷藏可以防止食品變質、延長保質期並保持質量,從而確保食品安全。

總而言之,冷凍需求的成長是由冷鏈物流、製藥和食品加工產業推動的。對新鮮食品、溫敏藥品和加工食品的需求成長,推動了對先進冷凍解決方案的投資。隨著這些產業的擴張,高效環保的冷凍系統對於確保安全、品質和永續性至關重要。

機會

天然冷媒的採用日益增多

越來越多的企業和產業正在轉向使用天然冷媒,因為它們更環保,並有助於滿足嚴格的政府法規。氨 (NH₃)、二氧化碳 (CO₂) 和碳氫化合物(如丙烷)等天然冷媒不會破壞臭氧層,也不會對全球暖化造成太大影響,因此是傳統冷媒的明智替代品。

各國政府正逐步淘汰有害冷媒,並為環保冷凍解決方案提供誘因,以鼓勵這項轉變。採用天然冷媒的企業可以降低能源成本,並避免因使用過時系統而遭受的高額罰款。許多超市、食品加工廠和工業設施正在升級其冷凍系統,以應對不斷變化的法規。

儘管天然冷媒需要一些調整,例如更換新設備或增加安全措施,但從長遠來看,它們能夠節省成本並提高效率。例如,基於二氧化碳的製冷系統在雜貨店中越來越受歡迎,因為它們即使在高溫氣候下也能運作良好。同樣,氨因其卓越的製冷性能,也被廣泛用於大型冷藏倉庫。

With the growing focus on sustainability and stricter environmental laws, businesses that switch to natural refrigerants now will have a competitive advantage, avoiding future costs and contributing to a greener planet.

For instance,

- As per blog published by GEA Group, natural refrigerants like ammonia (NH₃), carbon dioxide (CO₂), and hydrocarbons provide climate-neutral cooling solutions with minimal Global Warming Potential. Their adoption helps industries comply with environmental regulations while improving energy efficiency and reducing long-term operational costs

- According to Airgas Refrigerants, natural refrigerants like ammonia (NH₃), carbon dioxide (CO₂), and hydrocarbons offer sustainable cooling solutions with low environmental impact. These alternatives help industries reduce greenhouse gas emissions, comply with regulations, and improve energy efficiency in refrigeration systems

In summary, businesses are shifting to natural refrigerants like ammonia, CO₂, and hydrocarbons due to environmental benefits and strict regulations. Governments offer incentives, while companies gain cost savings and compliance. Despite equipment adjustments, these refrigerants improve efficiency, making them a smart, sustainable choice for long-term success in refrigeration.

Restraint/Challenge

High Initial Investment in Transitioning to New Refrigerants and Equipment

Upgrading to new, eco-friendly refrigerants and modern cooling equipment is a great step, but it comes with a big price tag. Many businesses and homeowners want to make the switch, but the high upfront cost can be a major hurdle.

New refrigerants often require new or modified equipment, since older systems may not be compatible. This means businesses must spend money not just on the refrigerants themselves but also on buying and installing updated cooling units. For industries like food storage, supermarkets, and manufacturing, these costs can be very high.

Even though modern systems are more energy-efficient and save money on electricity in the long run, the initial expense can slow down adoption. Small businesses and households may find it difficult to afford the switch, even though it leads to lower energy bills and reduced maintenance costs over time.

To help with this transition, some governments and organizations are offering financial support, like tax breaks and subsidies. As demand for eco-friendly cooling grows, technology will improve, and prices will eventually come down. While the upfront cost is high, switching to modern refrigeration systems ensures compliance with new regulations, cuts long-term costs, and supports a more sustainable future.

For instance,

- In October 2024 article by Refindustry highlighted that the price of high-GWP refrigerants in Europe has surged by up to 1000%, rising from €3–5/kg in 2014 to €30–45/kg in 2024. Meanwhile, natural alternatives like CO₂ and propane remain stable at €5–15/kg

In summary, transitioning to new refrigerants and equipment requires a high upfront cost, making it challenging for businesses and homeowners. While modern systems offer long-term savings and efficiency, initial expenses slow adoption. Government incentives and technological advancements are helping ease the transition, ensuring compliance, cost reduction, and a sustainable future.

- Complex Retrofitting Requirements for Existing Refrigeration Systems

Upgrading old refrigeration systems to use eco-friendly refrigerants is not as simple as swapping out the gas. Many existing cooling units are designed for high-GWP (Global Warming Potential) refrigerants, meaning they aren’t compatible with natural alternatives like CO₂, ammonia, or hydrocarbons. Retrofitting these systems requires major modifications, including replacing compressors, heat exchangers, and piping. In some cases, businesses must install entirely new refrigeration units, which can cost anywhere from €50,000 to over €1 million, depending on the system size and complexity.

One big challenge is safety. Ammonia, for example, is highly efficient but toxic in case of leaks, requiring advanced detection and ventilation systems. Similarly, hydrocarbons are flammable, meaning businesses must add explosion-proof components to ensure safety. These additional upgrades add to the already high costs of retrofitting.

For supermarkets, cold storage warehouses, and industrial facilities, downtime during retrofitting is another concern. Installing a new system can take weeks, leading to potential revenue losses. Because of these challenges, many businesses delay upgrades, despite government incentives and regulatory pressure.

While retrofitting is expensive and complex, companies that invest in modern, energy-efficient refrigeration will benefit from lower operating costs and compliance with future environmental regulations, avoiding penalties and higher expenses later.

For instance,

- As per news published by Ecacool, Germany’s Federal Ministry for the Environment provides subsidies of up to €150,000 per installation to support retrofitting refrigeration systems with natural refrigerants. This initiative helps businesses reduce energy consumption and comply with environmental regulations

- Aa per study of Entropic, the European standard EN 378 establishes safety requirements for refrigeration systems using natural refrigerants like ammonia (R717) and hydrocarbons (R290). Businesses must implement leak detection, ventilation, and explosion-proof components to ensure safety, increasing retrofitting complexity and costs

In summary, retrofitting old refrigeration systems is costly and complex, requiring equipment upgrades costing €50,000 to over €1 million. Safety concerns, system downtime, and compatibility issues make the process challenging. Despite incentives, many businesses delay retrofits. However, upgrading improves efficiency, lowers costs, and ensures compliance with environmental regulations, avoiding future penalties.

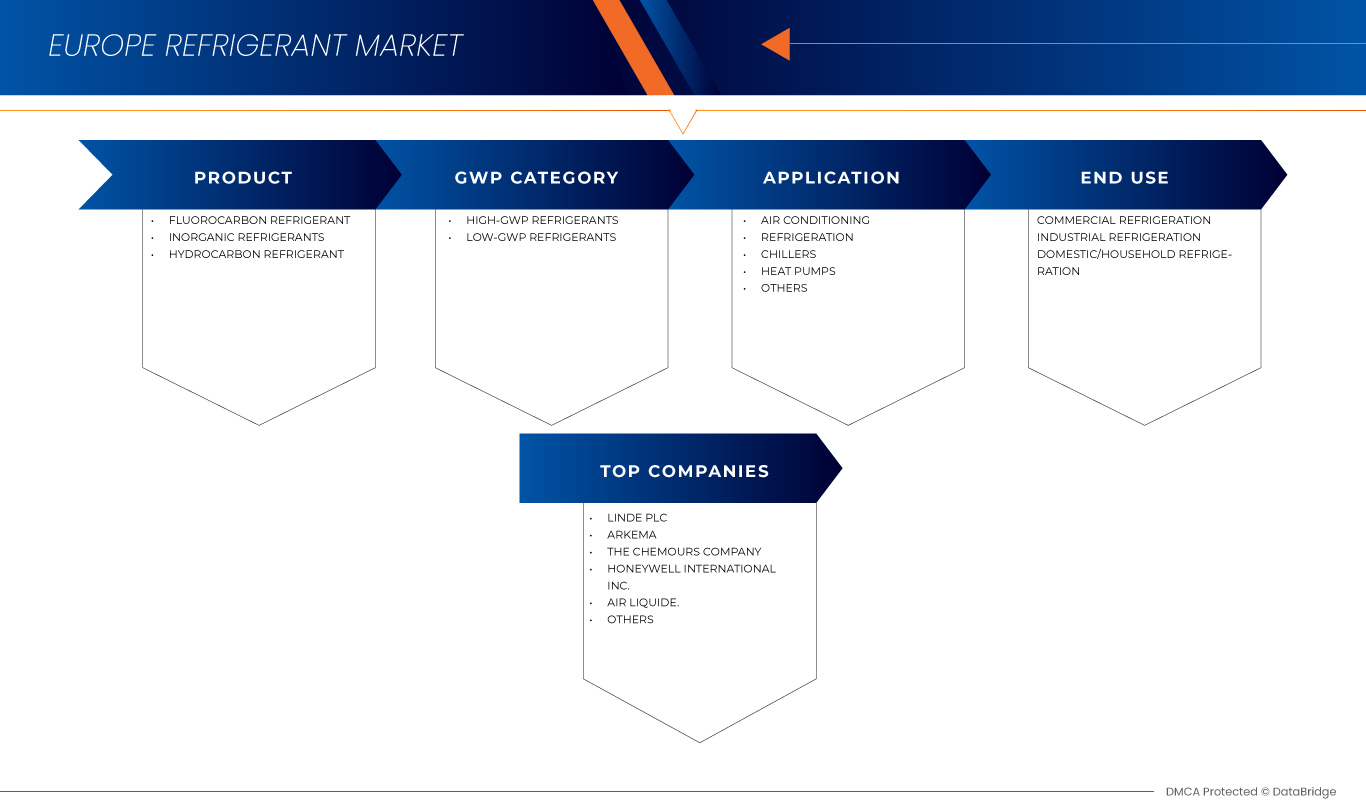

Refrigerant Market Scope

The market is segmented on the basis application, product type, technology, magnification type, end user, and distribution channel.

|

Segmentation |

Sub-Segmentation |

|

By Product |

|

|

By GWP Category |

|

|

By Application |

|

|

By End Use

|

|

Refrigerant Market Regional Analysis

Germany is the Dominant Region in the Refrigerant Market”

- Germany is expected to dominate the European refrigerant market due to its strong industrial base, advanced HVAC and automotive sectors, and commitment to sustainable cooling solutions. The country leads in the adoption of low-GWP refrigerants, driven by stringent EU regulations and environmental policies. Germany’s strong R&D investments foster innovations in eco-friendly refrigerants like CO₂, ammonia, and hydrofluoroolefins (HFOs). Additionally, the presence of major refrigerant manufacturers and a well-established cold chain infrastructure further strengthen its market position. With increasing demand for energy-efficient cooling technologies and a focus on climate-friendly alternatives, Germany continues to be the key driver of Europe’s refrigerant market growth.

“Germany is Projected to Register the Highest Growth Rate”

- 由於受歐盟《含氟氣體法規》等嚴格法規的推動,德國正快速向低全球暖化潛勢和環保冷媒轉型,預計其複合年增長率將位居歐洲冷媒市場榜首。德國在研發方面的大力投入,促進了二氧化碳、氨和氫氟烯烴 (HFO) 等永續冷媒的創新。節能暖通空調系統需求的不斷增長、汽車空調應用的不斷拓展以及熱泵的興起,進一步推動了市場成長。此外,德國發達的工業和冷鏈基礎設施,以及先進製冷技術的日益普及,使其成為歐洲成長最快的冷媒市場,未來潛力巨大。

冷媒市場佔有率

市場競爭格局按競爭對手提供詳細資料。詳細資訊包括公司概況、公司財務狀況、收入、市場潛力、研發投入、新市場計劃、全球影響力、生產基地和設施、生產能力、公司優勢和劣勢、產品發布、產品寬度和廣度以及應用主導地位。以上提供的數據點僅與公司在市場中的重點相關。

市場中主要的市場領導者有:

- 林德公司(愛爾蘭)

- 阿科瑪(法國)

- 科慕公司(美國)

- 霍尼韋爾國際公司(美國)

- 液化空氣集團(法國)

- AGC Chemicals Europe, Ltd.(英國)

- A-Gas國際有限公司(英國)

- 大金工業株式會社(日本)

- 東岳集團(中國)

- Entalpia Europe(波蘭)

- Gas Servei(西班牙)

- GTS SPA(義大利)

- 英國國家冷媒有限公司

- 英國羅地亞化學有限公司(英國)

- SOL Spa(義大利)

- Tazzetti SpA(義大利)

歐洲冷媒市場最新動態

- 2024年11月,A-Gas參加了第36屆蒙特婁氣候變遷大會(MOP 36)和第29屆聯合國氣候變遷大會(COP29),強調了其對生命週期冷媒管理(LRM)的承諾。該公司參與了關於冷媒回收、再利用和融資的小組討論,並強調了對碳市場的投資。 A-Gas也舉辦了一場關於激勵私人投資LRM的會外活動。他們的參與展現了其在永續冷媒解決方案領域的全球領導地位。

- 2021年12月,液化空氣集團透過與勞倫蒂斯能源合作夥伴公司(Laurentis Energy Partners)的合作,獲得了長期氦-3供應,該供應將作為副產品從加拿大達靈頓發電站提取。氦-3的獨特性能使稀釋製冷機能夠達到超低溫,這對於量子計算和科學研究至關重要。該協議增強了液化空氣集團在極低溫技術方面的能力,支持量子技術的進步。

- 2021年8月,A-Gas入圍2021年商業領袖獎「年度綠色企業獎」。該提名表彰了A-Gas對永續發展、道德領導力和環境影響的承諾。 A-Gas強調了其在生命週期冷媒管理 (LRM) 和實現淨零碳未來的努力。

- 2021年7月,National Refrigerants Ltd. 連續第三年榮獲霍尼威爾年度經銷商獎。這項成就凸顯了其強勁的銷售業績,尤其是在英國汽車售後市場的R1234yf冷媒方面。他們對客戶服務和永續發展的承諾對其成功起到了關鍵作用。作為市場領導者,他們持續推動低GWP冷媒的成長。

- 2020年7月,國家冷媒有限公司(National Refrigerants Ltd)榮幸地贊助了2020年世界冷凍日活動。這項國際活動旨在強調冷凍、空調和熱泵技術在現代生活中的重要性。這項活動旨在提高公眾對製冷在舒適性、食品保鮮、醫療保健和整體社會發展中所發揮的關鍵作用的認識。透過贊助,國家冷媒有限公司進一步強化了其致力於推動產業永續發展和創新的承諾。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 概述

1.4 限制

1.5 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 貨幣和定價

2.5 DBMR三腳架資料驗證模型

2.6 多變量建模

2.7 與關鍵意見領袖的初步訪談

2.8 DBMR 市場地位網格

2.9 DBMR 供應商份額分析

2.1 市場應用覆蓋網格

2.11 第二手資料

2.12 假設

3 執行摘要

4 項優質見解

4.1 佩爾斯特分析

4.1.1 政治因素

4.1.2 經濟因素

4.1.3 社會因素

4.1.4 技術因素

4.1.5 環境因素

4.1.6 法律因素

4.2 波特五力模型

4.2.1 新進入者的威脅

4.2.2 替代品的威脅

4.2.3 購買者的議價能力

4.2.4 供應商的議價能力

4.2.5 競爭對手

4.3 進出口情景

4.4 定價分析

4.5 頂級製造商的生產能力

4.6 生產消耗分析

4.6.1歐洲冷媒市場生產消費分析

4.6.1.1 生產分析

4.6.1.1.1 主要製造國家

4.6.1.1.2 生產的冷媒類型

4.6.2 生產限制

4.6.3 消費分析

4.6.3.1 最終用途產業

4.6.3.2 市場趨勢

4.6.4 結論

4.7 供應商選擇標準

4.7.1 歐洲冷媒市場的供應商選擇標準

4.7.2 監理合規性

4.7.3 產品品質和認證

4.7.4 提供的冷媒範圍

4.7.5 可靠性與供應鏈效率

4.7.6 定價和成本效益

4.7.7 永續性和環境影響

4.7.8 技術支援與售後服務

4.7.9 聲譽和客戶評論

4.7.10 創新與未來準備

4.7.11 安全和儲存設施

4.7.12 結論

4.8 氣候變遷情景

4.8.1 低GWP冷媒的監理推動

4.8.2 對冷卻解決方案的需求不斷增加

4.8.3 天然冷媒和低GWP冷媒的興起

4.8.4 永續冷卻技術的進步

4.8.5 重視冷媒回收再利用

4.8.6 競爭格局與產業合作

4.9 歐洲冷媒市場的原料覆蓋範圍

4.9.1 簡介

4.9.2 冷媒生產關鍵原料

4.9.2.1 氟基化合物

4.9.2.2 碳氫化合物(甲烷、乙烷、丙烷和丁烷)

4.9.2.3 氯基化合物

4.9.2.4 二氧化碳(CO₂)

4.9.2.5 氨(NH₃)

4.9.3 供應鏈與定價動態

4.9.4 結論

4.1 供應鏈分析

4.10.1 原料採購與生產

4.10.2 分銷和物流

4.10.3 冷媒儲存與安全合規性

4.10.4 最終用戶應用與市場需求

4.10.5 回收、再循環和再生利用

4.10.6 挑戰與發展趨勢

4.11 製造商的技術進步

4.11.1 向低GWP值和天然冷媒過渡

4.11.2 氫氟烯烴(HFOS)作為下一代冷媒的興起

4.11.3 智慧節能製冷系統集成

4.11.4 冷媒回收再循環技術的進步

4.11.5 混合冷凍系統的發展

5 監理範圍

6 市場概覽

6.1 驅動程式

6.1.1 冷鏈物流、製藥和食品加工產業的成長

6.1.2 對節能環保冷凍解決方案的需求不斷增加

6.1.3 冷媒系統的技術進步

6.1.4 嚴格的環境法規推動低GWP冷媒的使用

6.2 限制

6.2.1 過渡到新冷媒和設備的初始投資高

6.2.2 與易燃或有毒冷媒相關的安全問題

6.3 機遇

6.3.1 天然冷媒的應用日益廣泛

6.3.2 政府對綠色節能冷凍技術的誘因

6.4 挑戰

6.4.1 永續冷媒研發成本高

6.4.2 現有冷凍系統的複雜改造要求

7 歐洲冷媒市場(依產品)

7.1 概述

7.2 氟碳冷媒

7.2.1 氟碳冷媒,副產品

7.2.1.1 氫氟烯烴 (HFOS),副產品

7.3 無機製冷劑

7.3.1 無機製冷劑,副產品

7.4 碳氫化合物

7.4.1 碳氫化合物副產品

8 歐洲冷媒市場(依 GWP 類別)

8.1 概述

8.2 高 GWP 冷媒

8.3 低 GWP 冷媒

9 歐洲冷媒市場(依應用)

9.1 概述

9.2 空調

9.2.1 空調(依類型)

9.3 製冷

9.4 冷卻器

9.5 熱泵

9.6 其他

10 歐洲冷媒市場(依最終用途)

10.1 概述

10.2 商用冷凍

10.2.1 商用冷凍,依類型

10.3 工業製冷

10.3.1 工業製冷(依類型)

10.3.1.1 汽車,依類型

10.4 家用冷凍

11 歐洲冷媒市場(依國家)

11.1 歐洲

11.1.1 德國

11.1.2 英國

11.1.3 俄羅斯

11.1.4 法國

11.1.5 義大利

11.1.6 西班牙

11.1.7 荷蘭

11.1.8 土耳其

11.1.9 比利時

11.1.10 瑞士

11.1.11 丹麥

12.11.1 瑞典

11.1.13 芬蘭

14.11.14 葡萄牙

11.1.15 歐洲其他地區

12 歐洲冷媒市場:公司格局

12.1 公司份額分析:歐洲

13 SWOT分析

14家公司簡介

14.1 林德公司

14.1.1 公司概況

14.1.2 收入分析

14.1.3 產品組合

14.1.4 最近的發展

14.2 阿科瑪

14.2.1 公司概況

14.2.2 收入分析

14.2.3 產品組合

14.2.4 最新發展/新聞

14.3 科慕公司

14.3.1 公司概況

14.3.2 收入分析

14.3.3 產品組合

14.3.4 最新發展/新聞

14.4 霍尼韋爾國際公司

14.4.1 公司概況

14.4.2 收入分析

14.4.3 產品組合

14.4.4 最新動態/新聞

14.5 液化空氣

14.5.1 公司概況

1.1.4 收入分析 185

1.1.4 產品組合 186

14.5.2 最近的發展

14.6 A-GAS國際有限公司

14.6.1 公司概況

14.6.2 產品組合

14.6.3 最新消息

14.7 AGC 化學歐洲有限公司

14.7.1 公司概況

14.7.2 產品組合

14.7.3 最近的發展

14.8 大金工業株式會社

14.8.1 公司概況

14.8.2 收入分析

14.8.3 產品組合

14.8.4 最近的發展

14.9 東岳集團

14.9.1 公司概況

14.9.2 收入分析

1.1.4 產品組合 194

14.9.3 最近的發展

14.1 恩塔爾皮亞歐洲

14.10.1 公司概況

14.10.2 產品組合

14.10.3 最近的發展

14.11 瓦斯服務

14.11.1 公司概況

14.11.2 產品組合

14.11.3 最近的發展

14.12 GTS SPA

14.12.1 公司概況

14.12.2 產品組合

14.12.3 最近的發展

14.13 國家冷媒有限公司

14.13.1 公司概況

14.13.2 產品組合

14.13.3 最新消息

14.14 RHODIA CHEMICALS LTD.英國。

14.14.1 公司概況

14.14.2 產品組合

14.14.3 最近的發展

14.15 SOL SPA

14.15.1 公司概況

14.15.2 收入分析

1.1.4 產品組合 207

14.15.3 最近的發展

14.16 塔澤蒂有限公司

14.16.1 公司概況

14.16.2 產品組合

14.16.3 最近的發展

15 問卷

16份相關報告

表格列表

表 1 主要製造商的生產能力

表 2 監理範圍

表 3 歐洲冷媒市場(按產品劃分),2018-2032 年(千美元)

表 4 歐洲冷媒市場(依產品劃分),2018-2032 年(噸)

表 5 歐洲冷媒市場(依產品劃分),2018-2032 年(美元/公斤)

表 6 歐洲冷媒市場中的氟碳冷媒(按產品劃分),2018-2032 年(千美元)

表 7 歐洲冷媒市場中的氫氟烯烴(HFOS),依產品分類,2018-2032 年(千元)

表 8 歐洲冷媒市場無機製冷劑(依產品劃分),2018-2032 年(千美元)

表 9 歐洲冷媒市場中的碳氫化合物製冷劑(按產品劃分),2018-2032 年(千美元)

表 10 歐洲冷媒市場,依 GWP 類別,2018-2032 年(千元)

表 11 歐洲冷媒市場,依應用,2018-2032(千元)

表 12 歐洲空調冷媒市場,依類型,2018-2032(千美元)

表 13 歐洲冷媒市場,依最終用途,2018-2032 年(千元)

表 14 歐洲商用冷媒市場,按類型,2018-2032 年(千美元)

表 15 歐洲工業冷媒市場,依類型,2018-2032(千美元)

表 16 歐洲汽車冷媒市場,依類型,2018-2032(千美元)

表 17 歐洲冷媒市場(按國家/地區劃分),2018-2032 年(千美元)

表 18 歐洲冷媒市場(依國家劃分),2018 年至 2032 年(噸)

表 19 德國冷媒市場,依產品,2018-2032(千美元)

表 20 德國冷媒市場(依產品劃分),2018-2032(噸)

表 21 德國冷媒市場,依產品,2018-2032(美元/公斤)

表22 德國冷媒市場中的氟碳冷媒,依產品分類,2018-2032(千美元)

表23 德國冷媒市場中的氫氟烯烴(HFOS),依產品分類,2018-2032(千美元)

表 24 德國冷媒市場中的無機製冷劑,依產品分類,2018-2032(千美元)

表 25 德國冷媒市場中的碳氫化合物,依產品分類,2018-2032(千美元)

表 26 德國冷媒市場,依 GWP 類別,2018-2032 年(千美元)

表 27 德國冷媒市場,依應用,2018-2032(千元)

表28 德國空調冷媒市場,依類型,2018-2032(千美元)

表 29 德國冷媒市場,依最終用途,2018-2032(千美元)

表 30 德國商用冷媒市場,按類型,2018-2032(千美元)

表 31 德國工業冷媒市場,依類型,2018-2032(千美元)

表 32 德國汽車冷媒市場,依類型,2018-2032(千美元)

表 33 英國冷媒市場(按產品劃分),2018-2032 年(千美元)

表 34 英國冷媒市場(依產品劃分),2018-2032(噸)

表 35 英國冷媒市場(依產品劃分),2018-2032(美元/公斤)

表 36 英國冷媒市場的氟碳冷媒,依產品分類,2018-2032(千元)

表 37 英國冷媒市場的氫氟烯烴(HFOS),依產品分類,2018-2032(千元)

表 38 英國冷媒市場無機製冷劑(依產品劃分),2018-2032(千美元)

表 39 英國冷媒市場中的碳氫化合物,依產品分類,2018-2032(千美元)

表 40 英國冷媒市場,依 GWP 類別,2018-2032 年(千美元)

表 41 英國冷媒市場,按應用,2018-2032(千美元)

表 42 英國空調冷媒市場,按類型,2018-2032(千美元)

表 43 英國冷媒市場(以最終用途劃分),2018-2032 年(千美元)

表 44 英國商用冷媒市場,按類型,2018-2032(千美元)

表 45 英國工業冷媒市場,按類型,2018-2032(千美元)

表 46 英國汽車冷媒市場,按類型,2018-2032(千美元)

表 47 俄羅斯冷媒市場,依產品,2018-2032(千美元)

表 48 俄羅斯冷媒市場,依產品,2018-2032(噸)

表 49 俄羅斯冷媒市場,依產品,2018-2032(美元/公斤)

表50俄羅斯冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表51 俄羅斯冷媒市場中的氫氟烯烴(HFOS),依產品分類,2018-2032(千美元)

表52 俄羅斯冷媒市場無機製冷劑,依產品,2018-2032(千美元)

表53 俄羅斯冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 54 俄羅斯冷媒市場,依 GWP 類別,2018-2032 年(千美元)

表 55 俄羅斯冷媒市場,按應用,2018-2032(千美元)

表56 俄羅斯空調冷媒市場,依類型,2018-2032(千美元)

表 57 俄羅斯冷媒市場,依最終用途,2018-2032 年(千美元)

表58俄羅斯商用冷媒市場,按類型,2018-2032(千美元)

表59俄羅斯工業冷媒市場,按類型,2018-2032(千美元)

表 60 俄羅斯汽車冷媒市場,按類型,2018-2032(千美元)

表 61 法國冷媒市場,依產品,2018-2032(千美元)

表 62 法國冷媒市場,依產品,2018-2032(噸)

表 63 法國冷媒市場,依產品,2018-2032(美元/公斤)

表64 法國冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表65 法國冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表66 法國冷媒市場中的無機製冷劑,依產品,2018-2032(千美元)

表67 法國冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 68 法國冷媒市場,依 GWP 類別,2018-2032(千美元)

表 69 法國冷媒市場,依應用,2018-2032(千元)

表70法國空調冷媒市場,依類型,2018-2032(千美元)

表 71 法國冷媒市場,依最終用途,2018-2032(千美元)

表72 法國商用冷媒市場,按類型,2018-2032(千美元)

表73 法國工業冷媒市場,依類型,2018-2032(千美元)

表74 法國汽車冷媒市場,依類型,2018-2032(千美元)

表 75 義大利冷媒市場,依產品,2018-2032(千美元)

表 76 義大利冷媒市場,依產品,2018-2032(噸)

表 77 義大利冷媒市場,依產品,2018-2032(美元/公斤)

表78義大利冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表79 義大利冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表80義大利冷媒市場中的無機製冷劑,依產品,2018-2032(千美元)

表81 義大利冷媒市場中的碳氫化合物冷媒,依產品,2018-2032(千美元)

表 82 義大利冷媒市場,依 GWP 類別,2018-2032(千美元)

表83 義大利冷媒市場,依應用,2018-2032(千美元)

表84 義大利空調冷媒市場,依類型,2018-2032(千美元)

表85 義大利冷媒市場,依最終用途,2018-2032(千美元)

表86義大利商用冷媒市場,依類型,2018-2032(千美元)

表87 義大利工業冷媒市場,依類型,2018-2032(千美元)

表88義大利汽車冷媒市場,依類型,2018-2032(千美元)

表89西班牙冷媒市場,依產品,2018-2032(千美元)

表90西班牙冷媒市場,依產品,2018-2032(噸)

表91西班牙冷媒市場,依產品,2018-2032(美元/公斤)

表92西班牙冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表93 西班牙冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表94 西班牙冷媒市場無機製冷劑,依產品,2018-2032(千美元)

表95西班牙冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 96 西班牙冷媒市場,依 GWP 類別,2018-2032(千美元)

表97 西班牙冷媒市場,依應用,2018-2032(千美元)

表98西班牙空調冷媒市場,依類型,2018-2032(千美元)

表99西班牙冷媒市場,依最終用途,2018-2032(千美元)

表100西班牙商用冷媒市場,依類型,2018-2032(千美元)

表101西班牙工業冷媒市場,依類型,2018-2032(千美元)

表102西班牙汽車冷媒市場,依類型,2018-2032(千美元)

表103 荷蘭冷媒市場,依產品,2018-2032(千美元)

表104 荷蘭冷媒市場,依產品,2018-2032(噸)

表105荷蘭冷媒市場,依產品,2018-2032(美元/公斤)

表106荷蘭冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表107 荷蘭冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表108荷蘭冷媒市場中的無機製冷劑,依產品,2018-2032(千美元)

表109荷蘭冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 110 荷蘭冷媒市場,依 GWP 類別,2018-2032(千美元)

表111荷蘭冷媒市場,依應用,2018-2032(千美元)

表112荷蘭空調冷媒市場,依類型,2018-2032(千美元)

表113 荷蘭冷媒市場,依最終用途,2018-2032(千美元)

表114荷蘭商用冷媒市場,依類型,2018-2032(千美元)

表115荷蘭工業冷媒市場,依類型,2018-2032(千美元)

表116荷蘭汽車冷媒市場,依類型,2018-2032(千美元)

表 117 土耳其冷媒市場,依產品,2018-2032(千美元)

表118土耳其冷媒市場,依產品,2018-2032(噸)

表 119 土耳其冷媒市場,依產品,2018-2032(美元/公斤)

表120土耳其冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表121 土耳其冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表122土耳其冷媒市場無機製冷劑,依產品,2018-2032(千美元)

表123 土耳其冷媒市場中的碳氫化合物冷媒,依產品,2018-2032(千美元)

表 124 土耳其冷媒市場,依 GWP 類別,2018-2032(千美元)

表 125 土耳其冷媒市場,按應用,2018-2032(千美元)

表126土耳其空調冷媒市場,依類型,2018-2032(千美元)

表 127 土耳其冷媒市場,依最終用途,2018-2032(千元)

表128土耳其商用冷媒市場,按類型,2018-2032(千美元)

表129土耳其工業冷媒市場,依類型,2018-2032(千美元)

表130土耳其汽車冷媒市場,依類型,2018-2032(千美元)

表131 比利時冷媒市場,依產品,2018-2032(千元)

表132 比利時冷媒市場,依產品,2018-2032(噸)

表133 比利時冷媒市場,依產品,2018-2032(美元/公斤)

表134 比利時冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表135 比利時冷媒市場中的氫氟烯烴(HFOS),依產品分類,2018-2032(千元)

表136 比利時冷媒市場中的無機製冷劑,依產品,2018-2032(千美元)

表137 比利時冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 138 比利時冷媒市場,依 GWP 類別,2018-2032(千美元)

表139比利時冷媒市場,依應用,2018年至2032年(千美元)

表140比利時空調冷媒市場,依類型,2018-2032(千美元)

表 141 比利時冷媒市場,依最終用途,2018-2032(千元)

表142 比利時商用冷媒市場,依類型,2018-2032(千美元)

表143比利時冷媒市場工業製冷,依類型,2018-2032(千美元)

表144 比利時汽車冷媒市場,依類型,2018-2032(千美元)

表145 瑞士冷媒市場,依產品,2018-2032(千美元)

表146 瑞士冷媒市場,依產品,2018-2032(噸)

表 147 瑞士冷媒市場,依產品,2018-2032(美元/公斤)

表148 瑞士冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表149 瑞士冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表150瑞士冷媒市場無機製冷劑,依產品,2018-2032(千美元)

表151 瑞士冷媒市場中的碳氫化合物冷媒,依產品,2018-2032(千美元)

表 152 瑞士冷媒市場,依 GWP 類別,2018-2032(千美元)

表153 瑞士冷媒市場,依應用,2018-2032(千美元)

表154 瑞士空調冷媒市場,依類型,2018-2032(千美元)

表155 瑞士冷媒市場,依最終用途,2018-2032(千美元)

表156 2018-2032年瑞士商用冷媒市場(按類型)(千美元)

表157 瑞士工業冷媒市場,依類型,2018-2032(千美元)

表158 2018-2032年瑞士汽車冷媒市場(按類型)(千美元)

表159 丹麥冷媒市場,依產品,2018-2032(千美元)

表160 丹麥冷媒市場,依產品,2018-2032(噸)

表161 丹麥冷媒市場,依產品,2018-2032(美元/公斤)

表162 丹麥冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表163 丹麥冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表164 丹麥冷媒市場無機製冷劑,依產品,2018-2032(千美元)

表165 丹麥冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 166 丹麥冷媒市場,依 GWP 類別,2018-2032(千美元)

表 167 丹麥冷媒市場,依應用,2018-2032(千元)

表168丹麥空調冷媒市場,依類型,2018-2032(千美元)

表 169 丹麥冷媒市場,依最終用途,2018-2032(千元)

表170丹麥商用冷媒市場,依類型,2018-2032(千美元)

表171 丹麥工業冷媒市場,依類型,2018-2032(千美元)

表172 丹麥汽車冷媒市場,依類型,2018-2032(千美元)

表 173 瑞典冷媒市場,依產品,2018-2032(千元)

表174 瑞典冷媒市場,依產品,2018-2032(噸)

表 175 瑞典冷媒市場,依產品,2018-2032(美元/公斤)

表176瑞典冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表177 瑞典冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表178瑞典冷媒市場無機製冷劑,依產品,2018-2032(千美元)

表179瑞典冷媒市場中的碳氫化合物,依產品,2018-2032(千美元)

表 180 瑞典冷媒市場,依 GWP 類別,2018-2032(千美元)

表 181 瑞典冷媒市場,依應用,2018-2032(千元)

表182 瑞典空調冷媒市場,依類型,2018-2032(千美元)

表 183 瑞典冷媒市場,依最終用途,2018-2032(千元)

表184 瑞典商用冷媒市場,依類型,2018-2032(千美元)

表185瑞典工業冷媒市場,依類型,2018-2032(千美元)

表186瑞典汽車冷媒市場,依類型,2018-2032(千美元)

表187 芬蘭冷媒市場,依產品,2018-2032(千美元)

表188芬蘭冷媒市場,依產品,2018-2032(噸)

表189芬蘭冷媒市場,依產品,2018-2032(美元/公斤)

表190芬蘭冷媒市場中的氟碳冷媒,依產品,2018-2032(千美元)

表191 芬蘭冷媒市場中的氫氟烯烴(HFOS),依產品,2018-2032(千美元)

表192芬蘭冷媒市場無機製冷劑,依產品,2018-2032(千美元)

TABLE 193 FINLAND HYDROCARBON REFRIGERANT IN REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 194 FINLAND REFRIGERANT MARKET, BY GWP CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 195 FINLAND REFRIGERANT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 196 FINLAND AIR CONDITIONING IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 197 FINLAND REFRIGERANT MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 198 FINLAND COMMERCIAL REFRIGERATION IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 199 FINLAND INDUSTRIAL REFRIGERATION IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 200 FINLAND AUTOMOTIVE IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 201 PORTUGAL REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 202 PORTUGAL REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (TONS)

TABLE 203 PORTUGAL REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD/KG)

TABLE 204 PORTUGAL FLUOROCARBON REFRIGERANT IN REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 205 PORTUGAL HYDROFLUOROOLEFINS (HFOS) IN REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 206 PORTUGAL INORGANIC REFRIGERANT IN REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 207 PORTUGAL HYDROCARBON REFRIGERANT IN REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 208 PORTUGAL REFRIGERANT MARKET, BY GWP CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 209 PORTUGAL REFRIGERANT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 210 PORTUGAL AIR CONDITIONING IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 211 PORTUGAL REFRIGERANT MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 212 PORTUGAL COMMERCIAL REFRIGERATION IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 213 PORTUGAL INDUSTRIAL REFRIGERATION IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 214 PORTUGAL AUTOMOTIVE IN REFRIGERANT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 215 REST OF EUROPE REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 216 REST OF EUROPE REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (TONS)

TABLE 217 REST OF EUROPE REFRIGERANT MARKET, BY PRODUCT, 2018-2032 (USD/KG)

图片列表

FIGURE 1 EUROPE REFRIGERANT MARKET

FIGURE 2 EUROPE REFRIGERANT MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE REFRIGERANT MARKET: DROC ANALYSIS

FIGURE 4 EUROPE REFRIGERANT MARKET: REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE REFRIGERANT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE REFRIGERANT MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE REFRIGERANT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE REFRIGERANT MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE REFRIGERANT MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MARKET APPLICATION COVERAGE GRID: EUROPE REFRIGERANT MARKET

FIGURE 11 EUROPE REFRIGERANT MARKET: SEGMENTATION

FIGURE 12 EXECUTIVE SUMMARY

FIGURE 13 THREE SEGMENTS COMPRISE THE EUROPE REFRIGERANT MARKET, BY PRODUCT (2024)

FIGURE 14 STRATEGIC DECISIONS

圖15 預計冷鏈物流、製藥和食品加工產業的成長將在預測期(2025-2032 年)推動歐洲冷媒市場的發展

圖 16 預計氟碳冷媒將在 2025 年和 2032 年佔據歐洲冷媒市場的最大份額

圖 17 PESTEL 分析

圖 18 波特五力模型

圖 19 進出口情境(千美元)

圖20 歐洲冷媒市場,2024-2032,平均售價(美元/公斤)

圖21 生產消費分析

圖 22 供應商選擇標準

圖23 歐洲冷媒市場的驅動因素、限制因素、機會與挑戰

圖 24 歐洲冷媒市場:依產品劃分,2024 年

圖 25 歐洲冷媒市場(依 GWP 類別劃分),2024 年

圖 26 歐洲冷媒市場:依應用,2024 年

圖 27 歐洲冷媒市場:依最終用途,2024 年

圖 28 全球冷媒市場:快照(2024 年)

圖29 歐洲冷媒市場:2024年公司佔有率(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。