Global Organic Fast Moving Consumer Goods Market

市场规模(十亿美元)

CAGR :

%

USD

116.70 Billion

USD

177.07 Billion

2025

2033

USD

116.70 Billion

USD

177.07 Billion

2025

2033

| 2026 –2033 | |

| USD 116.70 Billion | |

| USD 177.07 Billion | |

| % | |

|

全球有机快速移动消费品市场分割,按类型(食品和饮料、个人护理、保健和家庭护理)、分销渠道(超级市场和超市场、食品商店、特有商店、电子商务等) -- -- 2033年行业趋势和预测

有机快速移动消费品市场概览

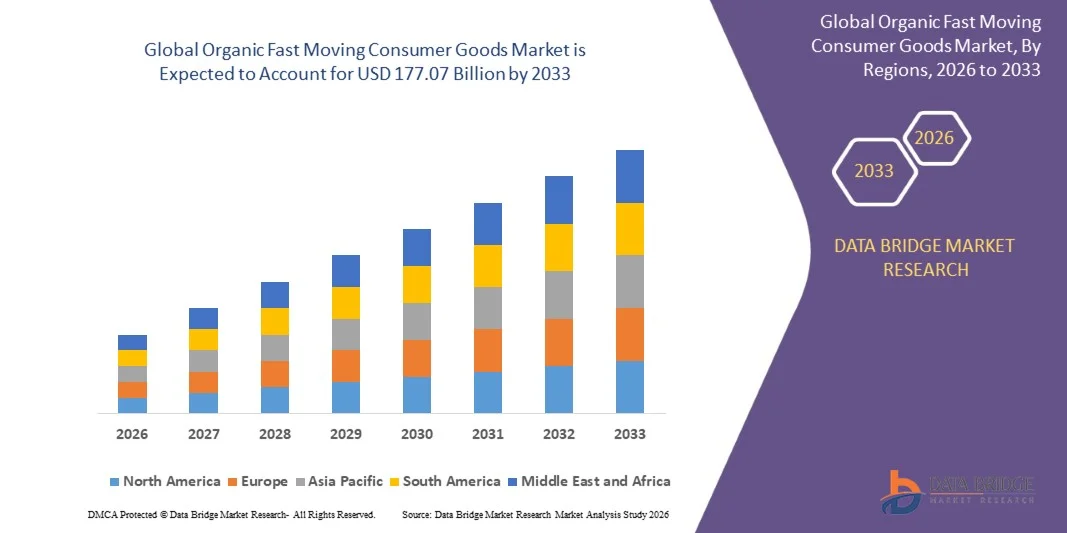

有机快速移动消费品市场的价值2025年1167亿美元预计将达到到2033年达到177.07亿美元,生长在一个从2026年到2033年,CAGR为5.35%.市场正在稳步增长,因为消费者对健康和健康的认识不断提高,对清洁标签和无化学品产品的需求不断增加,通过在线和离线零售渠道扩大有机食品、饮料、个人护理和家庭产品的供应。

与生活方式有关的健康问题日益普遍,加上越来越倾向于可持续和对环境负责的消费,正在鼓励消费者转向有机的妇幼保健产品。 制造商正在扩大其有机产品组合,并投资于透明采购、有利于生态的包装和遵守认证,以满足消费者不断变化的期望。 此外,电子商务平台的快速增长、新兴经济体可支配收入的增加以及对有机耕作和食品安全标准的更强有力的监管支持,正在进一步加快全球住宅和商业消费者阶层的市场采用。

主要市场趋势和见解

- 北美主导了有机快速移动的消费品市场,2025年收入份额最大,为37.8%,辅以消费者对健康和福祉的强烈认识,对有机食品和个人护理产品的高需求,完善的零售分销网络,以及主要有机产品制造商的存在.

- 亚太预计将是增长最快的区域,2026年至2033年的CAGR记录为6.7%. 推动增长的是可支配收入增加、快速城市化、提高对营养和产品安全的认识、日益采用健康的生活方式以及扩大政府对有机农业和可持续农业的支持。

- 2025年,由于消费者对有机乳制品、水果和蔬菜、包装食品、小吃和饮料的需求强劲,食品和饮料部分的市场收入份额最大,约为58.6%。 人们对食品安全、清洁标签成分和营养效益的认识不断提高,这继续支持在发达和新兴市场广泛采用有机食品和饮料产品。

- 个人护理部门预计将在2026年至2033年的CAGR增长最快,为6.4%,其驱动力是消费者越来越偏爱自然皮肤护理、发型护理和没有合成化学品和人工添加剂的化妆品。 对可持续美容产品的需求不断增加,通过在线零售渠道扩大供应,加快了部分扩展。

- 超级市场和超市部分占2025年市场收入的最大份额,约为42.9%,原因是产品供应量大,品牌知名度高,消费者越来越倾向于一站式购物经验。 主要零售链继续扩大专用有机产品段,以满足对认证有机消费品日益增长的需求.

- 电子商务部分预计将在2026年至2033年的CAGR增长最快,增长7.2%,其动力是数字化的采用、方便的家庭交货服务、更广泛的产品选择、以及获得特殊有机品牌的机会的增多。 消费者日益依赖在线平台购买保健和健康,这继续在全球支持迅速增长。

市场大小和预测

- 全球市场价值(2025):116.70亿美元

- 预期市场价值(2033):177.07美元 10亿

- CAGR预测(2026-2033):5.35%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围有机快速移动消费品市场分割

|

属性 |

有机快速移动消费品密钥市场透视 |

|

覆盖部分 |

• 妇女按类型 :食品和饮料、个人护理、保健和家庭护理 • 妇女按发行频道: 超市和超市、杂货店、特货店、电子商务等 |

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

二. 支助(原始内容存档于2018-10-21). Procter & Gamble Co.(美国). |

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

有机快速移动消费品市场趋势

趋势:消费者越来越喜欢清洁标签和可持续有机产品

消费者越来越多地寻求食物、饮料、个人护理和用天然成分制作的家庭产品、透明的采购做法以及对环境负责的生产方法。 对合成添加剂、农药残留、人工防腐剂和长期健康影响的日益关切正在鼓励消费者转向符合健康和可持续性目标的经认证的有机FMCG产品。 零售商和制造商正在通过扩大有机产品组合和采用有利于生态的包装解决方案来应对,以加强品牌差异。

主要妇联公司正在越来越多地推出有机产品线,例如有机乳制品、以工厂为主的饮料、婴儿食品和个人护理用品,以满足消费者不断变化的喜好。 超市和电子商务平台也在为有机产品提供更大的货架空间,改善整个城市和郊区市场的产品可获得性。 清洁标签认证和以可持续性为重点的购买行为持续增长,进一步支持了市场扩张。 2025年期间进行的工业调查表明,北美和欧洲60%以上的有健康意识的消费者在购买包装消费品之前积极审查配料标签,突出表明透明度和有机认证对购买决定的影响越来越大。

有机快速移动消费品市场动态

主要市场驱动力:提高消费者对健康和福利的认识

人们对营养、预防性保健和与合成化学品有关的潜在风险的认识日益提高,这大大地增加了全世界对有机FMCG产品的需求。 消费者正在积极寻找没有合成肥料、农药、激素或转基因成份的产品,从而在食品、饮料、个人护理和家庭产品类别方面产生强劲的需求。

制造商正在越来越多地投资于经过认证的有机来源和产品创新,例如引进了有机小吃、饮料、护肤品和营养补充剂,以满足日益增长的消费者需求。 具有健康意识的千年消费者和年轻消费者由于偏好自然和可持续消费模式而成为市场增长的主要贡献者。 根据2024年报告的工业零售数据,一些发达市场的有机食品和饮料销售年增长率超过7-9%,反映了消费者的强取强取并扩大了有机FMCG产品在主流零售渠道的渗透.

关键限制/挑战:产品价格较高和供应链有限

与传统替代产品相比,有机的FMCG产品通常涉及更高的生产、认证和分销成本,导致溢价定价,从而可能限制对价格敏感的消费者的采用。 有机耕作做法往往产生更低的产量并需要更严格的遵守标准,造成供应限制,影响产品供应和成本竞争力。

此外,几个区域的供应链支离破碎、认证复杂和有机耕作面积有限继续给大规模市场扩张带来挑战。 中小型制造商在满足监管要求和质量标准的同时,往往面临维持持续供应的困难。 市场评估表明,经认证的有机金融监督组产品的价格通常比一些产品类别的常规替代品高20-50%,这在购买决定仍然高度依赖价格的新兴经济体引起了负担能力问题。

主要市场机会:扩大电子商务和私人标签有机产品

数字零售渠道、直通消费者平台和私人标签有机品牌的迅速增长正在创造出整个有机FMCG市场的大量增长机会。 消费者越来越喜欢在线采购渠道,提供更广泛的产品选择、订阅服务、透明的成分信息以及方便的家庭交货选择。

零售商和妇联公司正在扩大私人标签的有机产品,例如有机包装食品、饮料、家用清洁剂和个人护理产品,以提高价格并吸引有价值意识的消费者。 智能手机和数字商业平台的日益渗透,使有机品牌能够进入服务不足的市场和新的消费者阶层。 此外,对可持续包装、再生农业和可追溯技术的投资正在增强消费者的信心和品牌忠诚。 2025年期间报告的电子商务销售数据表明,北美和欧洲主要在线零售平台的有机消费品采购年增长率超过15%,表明数字渠道在推动未来市场增长方面日益重要。

有机快速移动消费品市场范围

市场按照类型和发行渠道划分.

- 按类型

根据类型,有机快速移动的消费品市场被分割成食品和饮料、个人护理、保健和家庭护理。 2025年,由于消费者对有机乳制品、水果和蔬菜、包装食品、小吃和饮料的需求强劲,食品和饮料部分的市场收入份额最大,约为58.6%。 人们对食品安全、清洁标签成分和营养效益的认识不断提高,这继续支持在发达和新兴市场广泛采用有机食品和饮料产品。

个人护理部门预计将在2026年至2033年的CAGR增长最快,为6.4%,其驱动力是消费者越来越偏爱自然皮肤护理、发型护理和没有合成化学品和人工添加剂的化妆品。 对可持续美容产品的需求不断增加,通过在线零售渠道扩大供应,加快了部分扩展。

- 按发行频道

根据分销渠道,有机快速移动的消费品市场被分割成"超级市场"(Supermarkets & Hypermarkets),"食品商店"(Grocery Stores),"特产商店"(Specialty Stores),"电子商务"等. 超级市场和超市部分占2025年市场收入的最大份额,约为42.9%,原因是产品供应量大,品牌知名度高,消费者越来越倾向于一站式购物经验。 主要零售链继续扩大专用有机产品段,以满足对认证有机消费品日益增长的需求.

电子商务部分预计将在2026年至2033年的CAGR增长最快,增长7.2%,其动力是数字化的采用、方便的家庭交货服务、更广泛的产品选择、以及获得特殊有机品牌的机会的增多。 消费者日益依赖在线平台购买保健和健康,这继续在全球支持迅速增长。

有机快速移动消费品市场区域分析

北美有机快速移动消费品市场透视

2025年,北美在有机快速移动的消费品市场占据了主导地位,收入份额最大,为37.8%,而消费者对健康、健康和可持续消费的认识更强。 由于对合成成分和环境影响的关切,整个区域的消费者越来越喜欢有机食品、饮料、个人护理和家用产品。 已有的有机品牌、完善的零售网络和高购买力的存在,继续加强了住宅和商业消费者阶层的市场增长。

美国有机快速移动消费品市场透视

美国有机快速移动的消费品市场在2025年收获了北美最大的收入份额,这得益于对清洁标签产品需求的增加和有机生活方式的日益采用. 消费者越来越多地寻找符合健康意识购买习惯的有机包装食品、饮料、营养品和个人护理用品。 电子商务平台,民营标签有机产品快速扩张,以可持续性为重点的产品创新不断支撑全国市场扩张.

欧洲有机快速移动消费品市场透视

欧洲有机快速移动的消费品市场预计将从2026年大幅增长到2033年,这主要是由强有力的环境意识、严格的有机认证标准以及消费者对自然产品的日益偏好所驱动的。 对可持续粮食生产、生态友好包装和有道德来源的消费品的需求日益增加,正在加速市场采用。 本区域的有机产品消费在食品、个人护理、保健和家庭护理类别中继续增加。

英国有机快速移动消费品市场透视

2026至2033年,由于消费者日益重视营养、可持续性和产品透明度,预计英国有机快速移动的消费品市场将出现最快的增长率。 对原料来源和环境责任的认识不断提高,这正鼓励消费者购买经过认证的有机产品。 在线杂货零售的扩大和有机产品范围的扩大可望进一步刺激全国的市场增长。

德国有机快速移动消费品市场透视

德国有机快速移动的消费品市场预计将从2026年强劲增长到2033年,因为对可持续消费和优质有机产品的需求不断增加而火上浇油。 德国已建立完善的有机食品工业,加上政府对可持续农业和环境举措的大力支持,继续推动市场扩张. 消费者越来越倾向于符合健康、质量和可持续性期望的有机食品和个人护理产品。

亚太有机快速移动消费品市场透视

亚太有机快速移动的消费品市场预计将在2026至2033年出现最快的增长率,同时辅以可支配收入的增加、快速城市化以及对健康生活方式的认识的提高。 随着营养和产品安全意识的不断提高,整个区域的消费者越来越多地采用有机食品、饮料和个人护理产品。 政府支持有机耕作和可持续农业的举措正在进一步促进区域市场增长。

日本有机快速移动消费品市场透视

由于消费者越来越偏好优质、安全和自然来源的产品,日本有机快速移动的消费品市场预计将从2026年大幅增长到2033年。 我国高度重视食品安全,健康,健康养老,鼓励有机消费品跨多类产品采用. 对有机包装食品,饮料,个人护理产品的需求不断增长,继续支持了整个日本的市场扩张.

中国有机快移动消费品市场透视

中国有机快活消费品市场占2025年亚太最大市场收入份额,这归功于该国中产阶级人口不断扩大,健康意识得到提高,溢价消费品支出增加. 中国已成为有机食品和个人护理产品的最大市场之一,得到快速城市化和日益增长的安全优质消费品需求的支持. 数字零售平台和国内有机产品制造业的扩大继续推动全国市场增长.

有机快移动消费品市场份额

有机快移动消费品行业主要由老牌公司主导,包括:

• 宝洁公司(美国)

• Unilever PLC(英国)

• 可口可乐公司(美国)

• 百事公司(美国)

• 巴克斯特国际公司(美国)

• 驱动医疗股份有限公司(德国)

• 美德线工业,LP(美国)

• 阿博特实验室(美国)

• Henkel AG & Co. KGaA(德国)

• 硬制造公司(美国)

• Kao公司(日本)

• 霍利斯特公司(美国)

• 入侵公司(美国)

• 宝洁公司(美国)

• Graham-外地保健产品公司(美国)

• Henkel AG & Co. KGaA(德国)

• 教堂和德怀特公司(美国)

• Clorox公司(美国)

• DeVilbiss保健有限责任公司(美国)

• Unilever PLC(英国)

• Patanjali Ayurved有限公司(印度)

• Kourig Dr. Pepper公司(美国)

• Revlon公司(美国)

• Johnson & Johnson(美国)

• 雀巢股份有限公司(瑞士)

有机快速移动消费品市场的最新动态

- 2023年7月,百事可乐公司通过推出能满足消费者日益增长的对更健康食品替代品的需求的最小加工和免防腐小吃产品来扩大其有机快餐组合. 这一发展加强了公司在优质有机点心部门的存在,改善了获得清洁标签产品的机会,并通过鼓励可持续和营养丰富的点心解决方案的创新来支持更广泛的市场增长。

- 2021年2月,可口可乐公司将重点扩大至有机功能饮料,包括可口可乐和冷压果汁提供等,以迎合消费者对健康导向生活方式日益增长的兴趣. 该倡议加强了有机饮料类内的产品多样化,增加了自然和清洁标签饮料的可选性,并促使全球市场上越来越多地采用注重健康的有机商品。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球有機快速消費品市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 全球有機快速消費品市場規模

2.3 供應商定位網格

2.4 覆蓋市場

2.5 地理範圍

研究需時 2.6 年

2.7 研究方法

2.8 技術生命線曲線

2.9 多變量建模

2.1 與關鍵意見領袖的主要訪談

2.11 DBMR 市場地位網格

2.12 市場應用覆蓋網格

2.13 DBMR 市場挑戰矩陣

2.14 進出口數據

2.15 次要來源

2.16 全球有機快速消費品市場:研究快照

2.17 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 價值鏈分析

5.2 供應鏈分析

5.3 進出口分析

5.4 波特五力分析

5.4.1 供應商的議價能力

5.4.2 買家/消費者的議價能力

5.4.3 新進入者的威脅

5.4.4 替代產品的威脅

5.4.5 競爭對手的強度

5.5 原料採購分析

5.6 技術創新概述

5.7 產業趨勢與未來展望

5.8 主要市場參與者所採用的成長策略

5.9 影響最終使用者購買決策的因素

6 經濟放緩對市場的影響

6.1 對價格的影響

6.2 對供應鏈的影響

6.3 對裝運的影響

6.4 對公司策略決策的影響

7 全球供應消費、出口、進口

8 全球有機快速消費品市場,依產品類型,2020-2029 年,(百萬美元),(千噸)

9(將提供所有細分市場的平均售價、價值和數量)

9.1 概述

9.2 食品

9.2.1 ASP

9.2.2 價值

9.2.3 音量

9.2.4 食品(按類型)

9.2.4.1. 零食

9.2.4.1.1. 零食食品,依類型

9.2.4.1.1.1 薯片

9.2.4.1.1.2 玉米片

9.2.4.1.1.3 玉米片

9.2.4.1.1.4 即食爆米花

9.2.4.1.1.5 擠壓零食

9.2.4.1.1.6 椒鹽脆餅

9.2.4.1.1.7 零食堅果

9.2.4.1.1.8 肉類零食

9.2.4.1.1.9 豬皮

9.2.4.1.1.10 雜糧脆片

9.2.4.1.1.11 格蘭諾拉麥片產品

9.2.4.2. 巧克力

9.2.4.2.1. 巧克力(依類型)

9.2.4.2.1.1 牛奶巧克力

9.2.4.2.1.2 白巧克力

9.2.4.2.1.3 黑巧克力

9.2.4.2.1.4 半甜巧克力

9.2.4.2.1.5 苦甜巧克力

9.2.4.2.1.6 無糖巧克力/烘焙巧克力

9.2.4.2.1.7 可可粉巧克力

9.2.4.3. 水果

9.2.4.3.1. 水果(依種類)

9.2.4.3.1.1 貝裡

9.2.4.3.1.1.1. 漿果,依類型

A.草莓

B. 覆盆子

C. 藍莓

D. 黑莓

9.2.4.3.1.2 蘋果

9.2.4.3.1.3 梨

9.2.4.3.1.4 榅桲

9.2.4.3.1.5 橙色

9.2.4.3.1.6 菠蘿

9.2.4.3.1.7 香蕉

9.2.4.3.1.8 芒果

9.2.4.3.1.9 番石榴

9.2.4.3.1.10 獼猴桃

9.2.4.3.1.11 其他

9.2.4.4. 蔬菜

9.2.4.4.1. 蔬菜(依種類)

9.2.4.4.1.1 綠葉蔬菜

9.2.4.4.1.1.1. 生菜

9.2.4.4.1.1.2. 菠菜

9.2.4.4.1.1.3. 銀甜菜

9.2.4.4.1.2 十字花科

9.2.4.4.1.2.1. 高麗菜

9.2.4.4.1.2.2. 花椰菜

9.2.4.4.1.2.3. 抱子甘藍

9.2.4.4.1.2.4. 西蘭花

9.2.4.4.1.3 骨髓

9.2.4.4.1.3.1. 南瓜

9.2.4.4.1.3.2. 黃瓜

9.2.4.4.1.3.3. 西葫蘆

9.2.4.4.1.4 根

9.2.4.4.1.4.1. 馬鈴薯

9.2.4.4.1.4.2. 地瓜

9.2.4.4.1.4.3. 山藥

9.2.4.4.1.5 可食用植物莖

9.2.4.4.1.5.1. 芹菜

9.2.4.4.1.5.2. 蘆筍

9.2.4.4.1.6 蔥屬植物

9.2.4.4.1.6.1. 洋蔥

9.2.4.4.1.6.2. 大蒜

9.2.4.4.1.6.3. 紅蔥

9.2.4.5. 乳製品

9.2.4.5.1. 乳製品(依類型)

9.2.4.5.1.1 牛奶

9.2.4.5.1.2 奶油

9.2.4.5.1.3 奶油

9.2.4.5.1.4 發酵

9.2.4.5.1.5 酸奶

9.2.4.5.1.6 乳酪

9.2.4.5.1.7 蛋奶凍

9.2.4.5.1.8 冷凍

9.2.4.6. 主食和穀物

9.2.4.6.1. 訂書釘,依類型

9.2.4.6.1.1 米

9.2.4.6.1.2 玉米

9.2.4.6.1.3 小麥

9.2.4.6.1.4 大麥

9.2.4.6.1.5 高粱

9.2.4.6.1.6 小米

9.2.4.6.1.7 OAT

9.2.4.6.1.8 黑麥

9.2.4.6.1.9 小黑麥

9.2.4.7. 烘焙產品

9.2.4.7.1. 烘焙產品(按類型)

9.2.4.7.1.1 麵包

9.2.4.7.1.2 卷

9.2.4.7.1.3 COOKIES

9.2.4.7.1.4 PIES

9.2.4.7.1.5 糕點

9.2.4.7.1.6 鬆餅

9.2.4.8. 麵粉

9.2.4.8.1. 麵粉(依型式)

9.2.4.8.1.1 全麥麵粉

9.2.4.8.1.2 麵包粉

9.2.4.8.1.3 杏仁粉

9.2.4.8.1.4 燕麥粉

9.2.4.8.1.5 木薯粉

9.2.4.9. 糖

9.2.4.9.1. 糖,依類型

9.2.4.9.1.1 人工

9.2.4.9.1.2 自然

9.2.4.9.2. 糖,依類別

9.2.4.9.2.1 低糖

9.2.4.9.2.2 高糖

9.2.4.9.2.3 無糖

9.2.4.10. 其他

9.3 飲料

9.3.1 ASP

9.3.2 價值

9.3.3 音量

9.3.4 飲料(按類型)

9.3.4.1. 碳酸飲料

9.3.4.1.1. 按產品類別

9.3.4.1.1.1 蘇打

9.3.4.1.1.2 可口可樂

9.3.4.1.1.3 湯力水

9.3.4.1.1.4 其他

9.3.4.2. 非碳酸飲料

9.3.4.2.1. 按產品類別

9.3.4.2.1.1 蔬菜汁

9.3.4.2.1.1.1. 按類型

A.胡蘿蔔汁

B. 甜菜汁

C. 高麗菜汁

D. 菠菜汁

E. 黃瓜

F. 其他

9.3.4.2.1.2 果汁

9.3.4.2.1.2.1. 按口味

A. 桃汁

B. 葡萄汁

C. 堪薩斯莓汁

D. 蘋果汁

E. 番石榴汁

F. 莫三比果汁

G. 柳橙汁

H. 荔枝汁

一、芒果汁

J. 石榴汁

K. 鳳梨汁

L. 黑莓汁

M. 番茄汁

N. 其他

9.3.4.2.1.3 果汁

9.3.4.2.1.3.1. 按口味

A. 芒果

B. 荔枝

C. 蘋果

D. GUVAVA

E. 混合水果

F. 其他

9.3.4.2.1.4 咖啡

9.3.4.2.1.4.1. 按類型

A. 香蕉牛奶咖啡

B. 卡布奇諾冷咖啡

C. 冷萃咖啡

D. 濃縮冷咖啡

E. 其他

9.3.4.2.1.5 冰茶

9.3.4.2.1.5.1. 按類型

A. 原味檸檬

B. 低熱量檸檬

C. 無咖啡因檸檬

D. 低熱量檸檬無咖啡因咖啡

E. 桃子口味

F. 覆盆子口味

G. 檸檬水口味

H. 綠茶

一、減肥綠茶

J. 其他

9.3.4.2.1.6 蘇打水

9.3.4.2.1.6.1. 按天然礦物成分

A. 鈣

B. 鉀

C. 鎂

D. 二氧化矽

E. 碳酸氫鹽

F. 其他

9.3.4.2.1.7 調味水

9.3.4.2.1.7.1. B7Y 類別

A. 冰凍花園融合

B. SPINDRIFT

C. SOUND 氣泡水

D. 其他

9.3.4.2.1.8 檸檬水

9.3.4.2.1.8.1. 按口味

A. 常規

B. 草莓檸檬水

C. 藍莓檸檬水

D. 覆盆子檸檬水

9.3.4.2.1.9 其他

9.4 家庭護理

9.4.1 ASP

9.4.2 價值

9.4.3 音量

9.4.4 家庭護理,依類型

9.4.4.1. 洗衣劑

9.4.4.2. 洗衣添加劑

9.4.4.3. 洗碗

9.4.4.4. 硬表面清潔劑

9.4.4.5. 其他

9.5 個人護理

9.5.1 ASP

9.5.2 價值

9.5.3 音量

9.5.4 個人護理,按類型

9.5.4.1. 個人衛生

9.5.4.1.1. 個人衛生,依類型

9.5.4.1.1.1 頭髮護理

9.5.4.1.1.2 皮膚護理

9.5.4.2. 化妝品

9.5.4.2.1. 化妝品(按類型)

9.5.4.2.1.1 面霜

9.5.4.2.1.2 臉部精華液

9.5.4.2.1.3 唇部護理及口紅產品

9.5.4.2.1.4 其他

9.6 醫療保健

9.6.1 ASP

9.6.2 價值

9.6.3 音量

9.7 其他

10 全球有機快速消費品市場,按包裝材料,2020-2029 年,(百萬美元)

10.1 概述

10.2 塑料

10.2.1 塑料,依類型

10.2.1.1. 聚碳酸酯(PC)

10.2.1.2. 聚乙烯(PE)

10.2.1.3. 聚氯乙烯(PVC)

10.2.1.4. 其他

10.3 金屬

10.3.1 金屬,依類型

10.3.1.1. 鋁

10.3.1.2. 不鏽鋼

10.3.1.3. 白金

10.3.1.4. 其他

10.4 玻璃

10.5 橡膠

10.6 紙張

10.7 其他

11 全球有機快速消費品市場,按價格範圍,2020-2029 年,(百萬美元)

11.1 概述

11.2 標準

11.3 中等

11.4 保費

12 全球有機快速消費品市場,依包裝類型,2020-2029 年,(百萬美元)

12.1 概述

12.2 袋子

12.3 袋子

12.4 瓶

12.5 電影

12.6 紙箱

12.7 盒子

12.8 其他

13 全球有機快速消費品市場,按應用,2020-2029 年,(百萬美元)

13.1 概述

13.2 家庭使用

13.3 商業辦公室用途

13.4 咖啡館、餐廳和休息室

13.5 飯店

13.6 機場和火車站

13.7 其他

14 全球有機快速消費品市場,依通路劃分,2020-2029 年(百萬美元)

14.1 概述

14.2 超市和大賣場

14.3 雜貨店

14.4 加油站

14.5 專賣店

14.6 電子商務

14.7 便利商店

14.8 藥局

14.9 其他

15 全球有機快速消費品市場、公司格局

15.1 公司份額分析:全球

15.2 公司份額分析:北美

15.3 公司份額分析:歐洲

15.4 公司份額分析:亞太地區

15.5 合併與收購

15.6 新產品開發與審批

15.7 擴張與合作

15.8 監管變化

16 全球有機快速消費品市場(按地區劃分)

16.1 概述(本章中以上提供的所有細分均按國家/地區劃分)

16.2 北美

16.2.1 美國

16.2.2 加拿大

16.2.3 墨西哥

16.3 歐洲

16.3.1 德國

16.3.2 英國

16.3.3 義大利

16.3.4 法國

16.3.5 西班牙

16.3.6 瑞士

16.3.7 荷蘭

16.3.8 比利時

16.3.9 俄羅斯

16.3.10 丹麥

16.3.11 瑞典

16.3.12 波蘭

16.3.13 土耳其

16.3.14 歐洲其他地區

16.4 亞太地區

16.4.1 日本

16.4.2 中國

16.4.3 韓國

16.4.4 印度

16.4.5 澳大利亞

16.4.6 新加坡

16.4.7 泰國

16.4.8 印度尼西亞

16.4.9 馬來西亞

16.4.10 菲律賓

11.16.4 紐西蘭

16.4.12 越南

16.4.13 亞太其他地區

16.5 南美洲

16.5.1 巴西

16.5.2 阿根廷

16.5.3 南美洲其他地區

16.6 中東和非洲

16.6.1 南非

16.6.2 阿聯酋

16.6.3 沙烏地阿拉伯

16.6.4 阿曼

16.6.5 卡達

16.6.6 科威特

16.6.7 中東和非洲其他地區

17 全球有機快速消費品市場,SWOT 和 DBMR 分析

18 全球有機快速消費品市場,公司簡介

18.1 寶潔

18.1.1 公司概況

18.1.2 收入分析

18.1.3 地理分佈

18.1.4 產品組合

18.1.5 近期發展

18.2 聯合利華

18.2.1 公司概況

18.2.2 收入分析

18.2.3 地理分佈

18.2.4 產品組合

18.2.5 近期發展

18.3 可口可樂公司

18.3.1 公司概況

18.3.2 收入分析

18.3.3 地理分佈

18.3.4 產品組合

18.3.5 近期發展

18.4 百事可樂

18.4.1 公司概況

18.4.2 收入分析

18.4.3 地理分佈

18.4.4 產品組合

18.4.5 近期發展

18.5 KCWW

18.5.1 公司概況

18.5.2 收入分析

18.5.3 地理分佈

18.5.4 產品組合

18.5.5 近期發展

18.6 KEURIG DR PEPPER INC.

18.6.1 公司概況

18.6.2 收入分析

18.6.3 地理分佈

18.6.4 產品組合

18.6.5 最近的發展

18.7 露華濃

18.7.1 公司概況

18.7.2 收入分析

18.7.3 地理分佈

18.7.4 產品組合

18.7.5 近期發展

18.8 ADM

18.8.1 公司概況

18.8.2 收入分析

18.8.3 地理分佈

18.8.4 產品組合

18.8.5 最近的發展

18.9 雀巢

18.9.1 公司概況

18.9.2 收入分析

18.9.3 地理分佈

18.9.4 產品組合

18.9.5 近期發展

18.1 泰森食品

18.10.1 公司概況

18.10.2 收入分析

18.10.3 地理存在

18.10.4 產品組合

18.10.5 近期發展

18.11 巴克斯特國際

18.11.1 公司概況

18.11.2 收入分析

18.11.3 地理分佈

18.11.4 產品組合

18.11.5 近期發展

18.12 MEDLINE 工業公司

18.12.1 公司概況

18.12.2 收入分析

18.12.3 地理存在

18.12.4 產品組合

18.12.5 近期發展

18.13 雅培

18.13.1 公司概況

18.13.2 收入分析

18.13.3 地理存在

18.13.4 產品組合

18.13.5 近期發展

18.14 花王株式會社

18.14.1 公司概況

18.14.2 收入分析

18.14.3 地理存在

18.14.4 產品組合

18.14.5 近期發展

18.15 霍利斯特

18.15.1 公司概況

18.15.2 收入分析

18.15.3 地理存在

18.15.4 產品組合

18.15.5 近期發展

18.16 英維凱公司

18.16.1 公司概況

18.16.2 收入分析

18.16.3 地理存在

18.16.4 產品組合

18.16.5 近期發展

18.17 格雷厄姆菲爾德健康產品公司

18.17.1 公司概況

18.17.2 收入分析

18.17.3 地理存在

18.17.4 產品組合

18.17.5 近期發展

18.18 獅子

18.18.1 公司概況

18.18.2 收入分析

18.18.3 地理存在

18.18.4 產品組合

18.18.5 近期發展

18.19 日本菸草公司

18.19.1 公司概況

18.19.2 收入分析

18.19.3 地理存在

18.19.4 產品組合

18.19.5 近期發展

18.2 拜爾斯多夫

18.20.1 公司概況

18.20.2 收入分析

18.20.3 地理存在

18.20.4 產品組合

18.20.5 近期發展

18.21 路威酩軒集團

18.21.1 公司概況

18.21.2 收入分析

18.21.3 地理存在

18.21.4 產品組合

18.21.5 近期發展

18.22 安海斯-布希公司

18.22.1 公司概況

18.22.2 收入分析

18.22.3 地理存在

18.22.4 產品組合

18.22.5 近期發展

18.23 歐萊雅

18.23.1 公司概況

18.23.2 收入分析

18.23.3 地理存在

18.23.4 產品組合

18.23.5 近期動態

18.24 JBS食品

18.24.1 公司概況

18.24.2 收入分析

18.24.3 地理存在

18.24.4 產品組合

18.24.5 近期動態

18.25 達能

18.25.1 公司概況

18.25.2 收入分析

18.25.3 地理存在

18.25.4 產品組合

18.25.5 最新動態

18.26 喜力

18.26.1 公司概況

18.26.2 收入分析

18.26.3 地理存在

18.26.4 產品組合

18.26.5 近期動態

18.27 億滋國際。

18.27.1 公司概況

18.27.2 收入分析

18.27.3 地理存在

18.27.4 產品組合

18.27.5 近期動態

18.28 卡夫亨氏公司

18.28.1 公司概況

18.28.2 收入分析

18.28.3 地理存在

18.28.4 產品組合

18.28.5 近期動態

18.29 三得利控股有限公司

18.29.1 公司概況

18.29.2 收入分析

18.29.3 地理存在

18.29.4 產品組合

18.29.5 近期動態

18.3 朝日飲料

18.30.1 公司概況

18.30.2 收入分析

18.30.3 地理存在

18.30.4 產品組合

18.30.5 近期動態

18.31 通用磨坊公司

18.31.1 公司概況

18.31.2 收入分析

18.31.3 地理存在

18.31.4 產品組合

18.31.5 近期動態

18.32 利潔時集團

18.32.1 公司概況

18.32.2 收入分析

18.32.3 地理存在

18.32.4 產品組合

18.32.5 近期發展

18.33 帝亞吉歐

18.33.1 公司概況

18.33.2 收入分析

18.33.3 地理存在

18.33.4 產品組合

18.33.5 近期發展

18.34 高露潔棕欖公司

18.34.1 公司概況

18.34.2 收入分析

18.34.3 地理存在

18.34.4 產品組合

18.34.5 近期發展

18.35 金佰利

18.35.1 公司概況

18.35.2 收入分析

18.35.3 地理存在

18.35.4 產品組合

18.35.5 近期發展

18.36 家樂氏公司

18.36.1 公司概況

18.36.2 收入分析

18.36.3 地理存在

18.36.4 產品組合

18.36.5 近期發展

18.37 NH 食品有限公司

18.37.1 公司概況

18.37.2 收入分析

18.37.3 地理存在

18.37.4 產品組合

18.37.5 近期發展

*註:以上公司並非詳盡無遺,僅根據我們先前的客戶要求而列出。我們已在研究中分析了超過100家公司,因此公司清單可根據要求進行修改或替換。

19份相關報告

20 結論

21 問卷

22 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。